女性高管、过度投资对公司价值的影响

2017-06-22李惠蓉

李惠蓉,张 腾

女性高管、过度投资对公司价值的影响

李惠蓉,张 腾

以2011—2015年制造业上市公司为样本,实证检验了女性高管对过度投资和公司价值之间的关系产生的影响。研究结果表明,女性高管比例对过度投资与公司价值之间的关系具有正向的调节效应,通过提高女性参与高管团队的比例可以提升公司治理水平。

女性高管;过度投资;公司价值

中国企业里女性高管占比已达到36%,高于亚洲平均水平29%以及全球平均水平22%。高管团队中,女性担任HR与CFO的比例分别达到30%和23%,华为、格力、长城汽车,这些制造业巨头均由女性担任董事长或者总经理[1]。根据《2016中国女企业家发展调差报告》显示,女性领导的企业平均销售利润率超过男性。女性高管的异军突起也引起了学术界的重视。研究表明,女性高管能够降低代理成本,减少信息不对称[2],有效提升了公司治理水平[3]。女性高管在行为方式上与男性有着显著差异。其一,偏好风险规避。高风险企业可以通过任命女性CEO来降低风险[4],女性CFO通常采取更加稳健的报告策略[2]。其二,不容易产生过度自信心理,女性行事稳健[5]。其三,拥有较高的道德水准。女性更多的是关注社会责任,而男性则更倾向于权力、金钱和地位,女性高管显著提高了企业社会责任信息披露水平,有助于企业更好地履行社会责任,建立和谐的经营环境[6]。

国内外学者基于高层梯队以及资源依赖理论进行的研究结果表明,女性高管与公司价值之间的关系可以是积极的也可以是消极的。此外,对于女性高管参与公司治理在过度投资和公司价值之间的关系中可能产生的影响未做研究。中国是制造业大国,但仍非制造业强国,目前,仍存在着低端产能结构性过剩,高端产品供给不足等问题,供给侧结构性改革就是要淘汰落后产能,加快经济转型升级。在此背景下,如何改善公司治理,减少过度投资导致的产能过剩,是理论界和实务界共同关注的问题。为此,本文选取制造业上市公司为样本,在中国经济转型背景下,探究女性高管对过度投资与公司价值之间关系的影响。

一、文献回顾与研究假设

(一)过度投资与公司价值

投资是企业面临发展机会并开始扩张的重要途径,投资行为与公司价值密切相关。当前,部分上市公司存在过度投资行为。辛清泉[7]研究表明,当高管薪酬激励制度不合理时,公司高管会想方设法进行过度投资;蒋东生[8]研究发现公司的过度投资行为对经营绩效会产生负面影响。基于财务视角,周泽将等[9]研究发现由于风险承担,管理层激励等差异导致了总经理反而更加容易引发财务舞弊,损害了公司的经营绩效;刘红霞等[10]发现会计稳健性可以有效抑制过度投资提升公司价值。过度投资作为非效率投资行为,给公司带来的负面效应终将表现在公司的经营绩效上,从而影响公司价值。由于高管与股东目标的不一致,公司高管会从自身利益最大化出发,为了建造商业帝国等目的往往低估风险,大肆投资扩张,现有的文献表明过度投资会带来财务风险,导致经营困境。基于此,提出假设1。

假设1:过度投资会降低公司价值。

(二)女性高管与公司价值

资源依赖说认为,组织的发展需要各种特定的资源,女性具有独特的分析判断能力,能为公司带来不同于男性的智力支持,并且女性高管和谐的人际关系可以为公司带来有利的社会资本,有助于提升公司价值。当企业面对复杂的经营环境,女性高管可以增加公司的超额收益[11-12]。在中国的资本市场,女性经理人可以有效防控公司的股价崩盘风险[13]。高层梯队理论认为组织是管理层的体现,高管的心理认知会影响他们的决策行为,对公司绩效作用明显。高层梯队理论从人口统计学特征出发,通过高管的年龄、教育水平、职业能力等特征来体现高管的决策过程,基于这一理论的研究表明女性高管能够影响公司的经营决策,对公司价值产生一定影响。女性不带有官僚主义、善于权衡。女性高管还有着更加和谐的人际关系,注重协调作,可以提高工作效率,为公司创造有利的社会资本[12]。基于此,提出假设2。

假设2:女性高管能够提升公司价值。

在影响公司经营业绩方面,女性高管的自利行为较少[14],比男性更加注重公司的长远发展,而且,女性高管有效减少了信息不对称,注重协调公司的信息披露水平[2],有利于保持外部投资者的信心。在财务方面,女性高管不仅在公司治理中投入更多精力[15],而且更加注重审计,加强外部监督,有助于减少舞弊行为[2]。实际上,过度投资对公司价值的作用途径就是公司的经营业绩与未来财务风险,因此,女性高管参与公司治理可以弱化过度投资的负面效应。基于此,提出假设3。

假设3:女性高管比例的提升对过度投资与公司价值之间的关系具有正向的调节效应。

二、研究设计

(一)样本选择与数据来源

选取2011—2015年沪深A股制造业上市公司为样本,剔除ST、*ST类非正常交易的公司数据、数据不全的上市公司数据、样本的异常值,最后筛选出1 416个样本观测值。为了消除极端值可能造成的影响,对所有连续变量在1%和99%之间的分位数进行了Winsorize处理。研究数据来源于CSMAR数据库,其中有关女性高管的数据通过自己整理而来。

(二)模型构造

1.过度投资的计量

借鉴Richardson[16]的做法建立预期投资模型:

(1)

该模型回归后,若残值为正则取1,代表公司过度投资水平,若残值为负则取0。

2.过度投资与公司价值

参考詹雷[17]的研究,引入大股东持股比例(First)、独立董事比例(Indr)、资产负债率(Lev)、资产收益率(Roa)、两职合一(Dual)、货币资金(Cash)、公司规模(Size)、上市年限(Age)等控制变量建立模型。

(2)

3.女性高管、过度投资与公司价值

在模型(2)的基础上加入女性高管变量建立了模型(3)

(3)

在模型(3)的基础上加入女性高管与过度投资的交互项建立了模型(4)

(4)

三、实证研究

(一)描述性统计分析

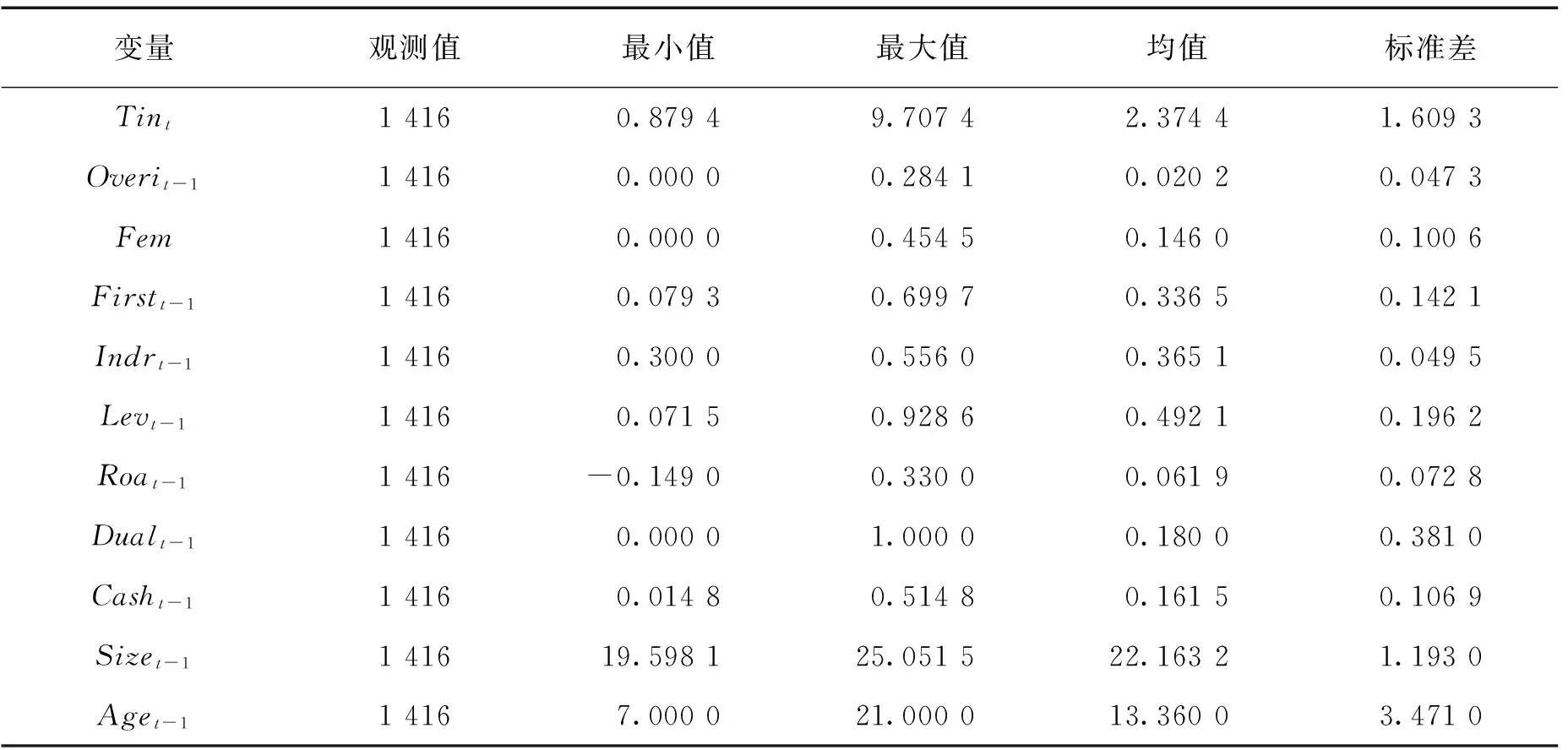

由表2可知,公司价值最大值为9.707 4,最小值为0.879 4,说明制造业中的公司价值存在一定差异。过低投资均值为0.284 1,表明制造业的过度投资现象不是很严重。女性高管占比最高为45%,说明女性高管在制造业中占比较高,标准差为0.100 6,说明制造业企业中女性高管的比例差异不大。第一大股东持股均值为接近33%,最大值接近70%,第一大股东持股比例较大,意味着公司的股权相对集中。独立董事占比的均值为0.365 1,符合证监会规定的独立董事占比必须超过三分之一的规定。资产负债率均值为0.492 1,表明制造业公司的资产负债率总体偏高,并且最大值与最小值差异较大,表明不同的公司之间负债水平不同。两职合一均值为0.18,说明大部分制造业企业的总经理、董事长还是两职分离。

表1 模型变量定义

表2 主要变量的描述性统计

(二)相关性分析

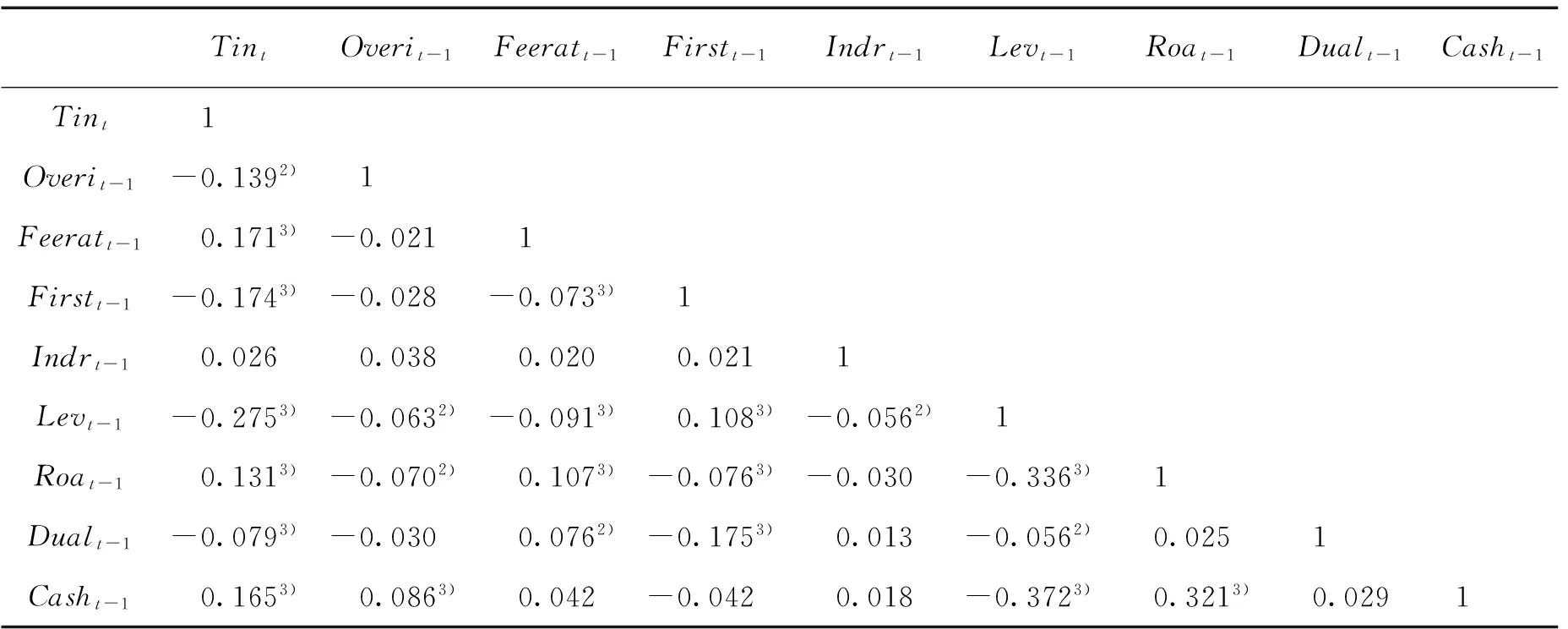

由表3可知,过度投资与公司价值负相关,说明过度投资水平上升会给公司价值带来消极影响。女性高管与公司价值的相关系数为0.171,并且显著为正,可以看出女性高管能够提升公司的经营绩效。资产负债率与女性高管显著为负,说明女性偏好风险规避的特质导致企业承担风险的意愿下降。资产负债率与过度投资显著为负,说明企业进行负债投资可以减少企业现金流从而抑制过度投资。此外,从表中可以看出变量之间的相关系数都在0.5以下,该相关性分析可以判断出在本研究的回归中不存在多重共线性问题。

表3 spearman相关系数

1)表示在10%的统计水平上显著,2)表示在5%的统计水平上显著,3)表示在1%的统计水平上显著。

(三)模型回归分析

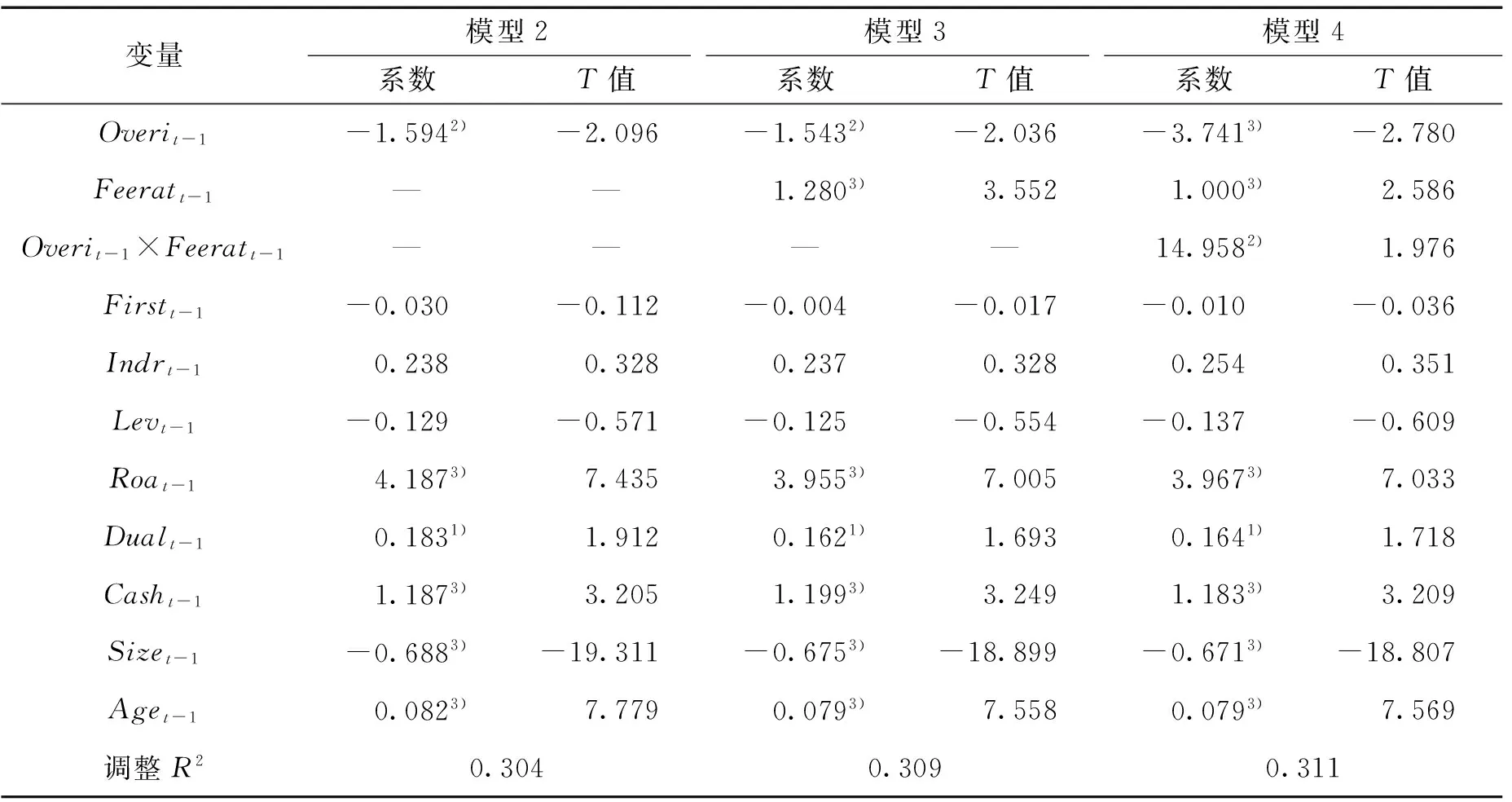

表4中,模型2是基本模型,只考虑了过度投资和控制变量,回归结果表明过度投资与公司价值在5%的水平上显著为负,说明过度投资降低了公司价值,与詹雷[16]研究结论一致。控制变量方面,独立董事比例与公司价值负相关,独立董事设立的初衷是为了解决代理问题,然而现实中独立董事的独立性可能会受到制约反而降低了公司价值。资产负债率与公司价值负相关,但并不显著,

表4 模型回归结果

1)表示在10%的统计水平上显著,2)表示在5%的统计水平上显著,3)表示在1%的统计水平上显著。

这可能是因为制造业企业负债高,外部会对该企业的前景产生负面心理从而导致公司价值产生消极预期。资产收益率与公司价值显著正相关,说明公司价值受到盈利能力的影响较强。上市年限与公司价值显著正相关,这说明股票价格与公司存续期呈正向关系。因此,假设1得到支持。

模型3回归结果显示,女性高管对公司价值产生了正向影响,与任颋等[11]的结果一致,该结果支持了假设2。为了检验女性高管的调节作用,模型4在模型3的基础上加入了女性高管与过度投资的交互项。回归结果表明,与模型2、模型3相比,模型4中的调整R2值有所增加,这说明加入了女性高管作为调节变量增加了相关模型的解释力度。女性高管与过度投资的交互项显著为正,说明女性高管比例的提升对过度投资与公司价值之间的关系发挥了正向调节作用,支持了假设3。

表5 稳健性回归

变量模型3模型4系数T值系数T值Overit-1-1.9502)-2.527-2.3612)-2.454Feeratt-10.5283)3.5700.5163)3.406Overit-11)Feeratt-1——2.8312)2.077Firstt-1-0.030-0.113-0.031-0.116Indrt-10.1690.2340.1720.237Levt-1-0.121-0.536-0.120-0.532Roat-14.1633)7.4304.1623)7.425Dualt-10.1721)1.8080.1721)1.802Casht-11.0963)2.9671.0943)2.962Sizet-1-0.6883)-19.394-0.6873)-19.355Aget-10.0823)7.8160.0823)7.811调整R20.3110.310

1)表示在10%的统计水平上显著,2)表示在5%的统计水平上显著,3)表示在1%的统计水平上显著。

四、稳健性检验

为了检验模型1~4稳健性,采取赋值法进行稳健性检验。从表5可以看出过度投资、女性高管的显著性水平与前文的结果基本一致,过度投资与女性高管相乘项的系数为2.831,且在5%的水平上正相关,模型的稳健性较好。这进一步证明女性高管的存在对过度投资与公司价值具有正向的调节作用。

五、结论

本文以2011—2015年制造业上市公司为样本,实证研究了女性高管、过度投资与公司价值的内在关系。研究结果表明,当过度投资水平较高的时候,女性高管占比的提升会对公司价值有着正向的调节作用。因此,针对女性高管的崛起,企业应重视女性高管所发挥的作用,在选聘高管时要消除性别歧视。女性也有着很强的创新意识与创新能力。企业需要打破“玻璃天窗”,为女性设立合理的晋升通道,培养女性高管。当前中国经济正处于转型期,过度投资已经造成严重的产能过剩,供给侧结构性改革的五大任务之一就是去产能,让女性参与高管团队,完善公司治理结构,对减少过度投资行为具有重要的现实意义。

[1]中国36%管理职位有女性担任比例高于亚洲平均水平[EB/OL].(2015-08-16)[2016-12-30].http://finance.people.com.cn/n/2015/0316/c1004-26697143.html.

[2]GUL F A,SRINIDHI B,NG A C.Does board gender diversity improve the informativeness of stock price[J].Journal of Accounting and Economics,2011,51 (3):314-338.

[3]ADAMS B R,FERRIRA D.Women in the boardroom and their impact on governance and performance[J].Journal of Financial Economics,2009,94(2):291-309.

[4]DWEYER S,RICHARD O C,CHADWIC K.Gender diversity in management and performance:the influence of growth orientation and organizational culture[J].Journal of Business Research,2003,56(12):1001-1019.

[5]叶蓓,袁建国.管理者信心、企业投资价值与企业价值:基于我国上市公司的经验证据[J].中国软科学,2008(2):97-108.

[6]黄荷暑,周泽将.女性高管、信任环境与企业社会责任信息披露——基于自愿披露社会责任报告A股上市公司的经验证据[J].审计与经济研究,2015,30(4):31-39.

[7]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[8]蒋东升.过度投资与企业价值[J].管理世界,2011(1):174-175.

[9]周泽将,刘文惠,刘中燕.女性高管对公司财务行为与公司价值的研究述评[J].外国经济与管理,2012,34 (2):73-80.

[10]刘红霞,索玲玲.会计稳健性、投资效率与企业价值[J].审计与经济研究,2011,26(5):53-63.

[11]FRANCOEUR C,LABELLE R.Gender diversity in corporate governance and top management[J].Journal of Business Ethics,2008,81(1):83-95.

[12]任颋,王峥.女性参与高管团队对企业绩效的影响:基于中国民营企业的实证研究[J].南开管理评论,2010,13(5):81-91.

[13]李小荣,刘行.CEO VS CFO:性别与股价崩盘风险[J].世界经济,2012(12):103-129.

[14]ARLOW P.Personal characteristics in college students evaluations of business ethics and corporate social responsibility[J].Journal of Business Ethics,1991,10(1):63-69.

[15]Nielsen S,Huse M.The contribution of women on boards of directors:going beyond the surface[J].Corporate Governance:An International Review,2010(18):136-148.

[16]Richardson A S.Overinvestment of free cash flow[J].Review of Accounting Studies,2006(11):159-189.

[17]詹雷,王瑶瑶.管理层激励、过度投资与企业价值[J].南开管理评论,2013,16 (3):36-46.

Influence of Female Executives and Over-investment on Corporate Value

Li Huirong,Zhang Teng

Taking listed manufacturing companies from 2011 to 2015 as samples, influence of female executives on the relationship between over-investment and corporate value is empirically tested. The result demonstrates that the percentage of female executives can positively regulate the relationship between over-investment and corporate value and the increase of the percentage of female executives can enhance the cooperation management.

female executives; over-investment; corporate value

李惠蓉,常州大学怀德学院副教授;张腾,常州大学商学院硕士研究生。

江苏省社会科学基金一般项目“城乡一体化背景下江苏省基本公共卫生服务均等化问题研究”(16SHC007)。

F270

A

10.3969/j.issn.2095-042X.2017.03.009

2016-10-15;责任编辑:沈秀)