化纤:运行质量改善 投资现反弹趋势

2017-06-22中国化学纤维工业协会供稿

中国化学纤维工业协会/供稿

化纤:运行质量改善 投资现反弹趋势

中国化学纤维工业协会/供稿

一季度化纤行业总体运行情况良好。平均开工率有所提高,产量同比增长,出口也继续保持增长;市场方面受原油价格波动的传导,主要产品呈现先涨后降的走势,平均价格高于去年同期;受益于产品价格上涨,行业运行质量改善,盈利能力提升;投资有反弹趋势,需密切关注。

行业运行:产量、出口稳步增长

生产

据国家统计局统计,1~3月化纤产量1192.52万吨,同比增长6.87%,增速比去年同期提高1.7个百分点。其中,涤纶产量934.69万吨,同比增长6.32%;锦纶产量82.74万吨,同比增长8.24%;人造纤维产量114.43万吨,同比增长11.22%。

表1 今年1~3月化纤产量

市场

受大宗商品价格上涨的传导,一季度主要化纤产品平均价格较去年同期上涨30%~50%。涤纶产品先涨后跌,先是延续了去年四季度的上涨行情,随着原油高位回调,加上涤纶产品库存积累,在成本面和供需面双重利空下,3月涤纶产品价格快速回落;粘胶短纤价格受化纤整体走势和原料的影响,也呈先涨后跌的走势;粘胶长丝供需稳定,市场价格相对平稳,但受浆粕和能源价格上涨的推动,其价格也有小幅上涨;锦纶价格大起大落,走势与原料CPL几乎完全一致;腈纶原料AN价格持续攀升,腈纶加工空间不断被压缩,一季度腈纶价格被迫上涨;氨纶价格持续推高,4月进入平稳期。

从以上化纤主要产品与原料的价格走势可以看出,化纤此轮的价格上涨主要是由于大宗商品价格上升而导致的成本驱动,同时也是修正前两年化纤价格持续下跌的价值回归,但目前仍然处于历史相对低位。

库存

2016年化纤行业是一个去库存的过程,主要产品库存在四季度末降至低位,但随着库存降低和效益好转,行业开工率提升,化纤库存自进入今年后持续增加,下游春节减产导致需求下降,加快了化纤库存累积,多数产品的库存在3月末达到高峰。库存增加加大了化纤市场压力,当原料价格下降时,化纤产品失去成本支撑,价格快速回落。

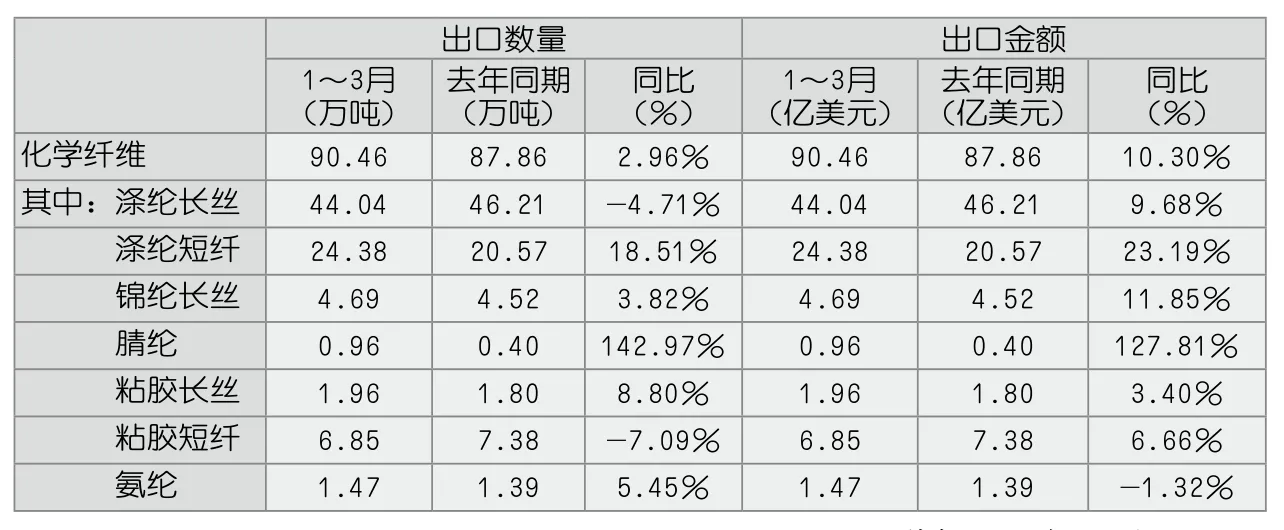

进出口

1~3月,共进口化纤23.33万吨,同比增长11.44%,除腈纶外,其他产品进口量有不同程度的增加。粘胶短纤仍是最大进口品种,进口产品主要是莫代尔纤维;粘胶长丝进口量增幅最大,达53.11%,但总量仍较少;涤纶长丝、涤纶短纤和锦纶长丝增幅均超过20%。

表2 今年1~3月化纤产品进口情况

1~3月,化纤出口90.46万吨,同比增长2.96%,出口金额同比增长10.3%,实现出口数量和金额的双增长,但出口量增幅同比下降9.19个百分点。前五位出口市场是土耳其、美国、巴基斯坦、越南、韩国。出口产品仍以涤纶长丝和涤纶短纤为主,分别占化纤出口总量的48.68%和26.89%。

表3 今年1~3月化纤产品出口情况

投资

一季度,化纤行业实际完成固定资产投资255.43亿元,同比增长21.51%,增速有反弹的趋势。其中,涤纶行业增长25.51%,锦纶行业增长17.29%,人造纤维行业增长18.76%。行业应密切关注,防止控制总量任务前功尽弃。

质效

国家统计局数据显示:1~3月份,化纤行业工业增加值增长速度为5.8%,比纺织工业增加值增速(5.1%)高0.7个百分点。化纤行业主营业务收入1855亿元,同比增长15%;实现利润总额96.8亿元,同比大幅增长84.68%,是纺织子行业中增长最快的行业。行业亏损面20.01%,同比减少7.44个点;亏损企业亏损额同比大幅减少57.82%。

行业利润主要来自人纤、涤纶和锦纶行业,其中人纤行业利润总额36.08亿元,同比增长77.73%;其次是涤纶行业,利润总额35.67亿元,同比增加了1.27倍;锦纶行业利润总额11.32亿元,同比增长26.9%;氨纶行业利润总额同比大幅增长89.68%。

一季度,化纤整体价格明显高于去年同期,主要产品的加工区间扩大,这也是行业利润大幅增长的原因。

从化纤行业运行质量来看:行业盈利能力明显增强,主营业务利润率达5.22%,同比提高1.97个百分点;平均负债水平有所下降,偿债能力有所提高;资金使用效率略有好转;三费比例有所下降,其中财务费用同比下降明显。

着重关注点:新增产能压力仍存

原油方面,今年一季度,原油价格延续保持在高位,但随着美国石油钻井数不断攀升,产量增加,与美国炼厂检修季低负荷造成美国原油库存上升,引发全球供应过剩局面将持续的担忧。

原料方面,近两年,PTA装置大规模停产改变了PTA行业原本产能过剩的局面,也使PTA市场保持了弱平衡状态。但今年,行业要密切关注部分PTA停产装置重启的问题,同时还需密切关注MEG期货上市的进展。

今年是CPL扩能高峰,新增产能可能将达100万吨,超过现有产能的1/3,预计CPL价格将下降。

新增产能方面,今年,化纤新增产能压力依然存在。初步统计,今年聚酯计划新增产能300万~400万吨,其中瓶片200万~250万吨;粘胶纤维计划新增30万~50万吨,不过大多预计年底投产,对明年的行业运行将产生较大影响;锦纶行业新增产能放缓,行业运行态势估计会有所好转。

全年预测:下半年将更加平稳运行

短期来看,成本面缺乏支撑,需求面难有明显起色,在目前高开工、高库存的情况下,化纤市场预期继续调整。全年来看,前高后低,预计下半年化纤市场较上半年平稳,但主要产品价格区间和盈利水平低于上半年。化纤行业全年运行质效总体好于去年。