法兴何昕:银行间接驳国际港

2017-06-20魏枫凌

魏枫凌

在香港回归20周年之际,中央政府用行动表明,香港仍是中国不可或缺的对外开放窗口,而这一角色正从商品贸易转向金融市场。

1997年6月30日,东方之珠整夜未眠。而就在这之前一个月,中国债市的元老们亦经历了无数个不眠之夜,直到当年6月16日,全国银行间同业拆借中心正式开办国债现券业务。中国银行间债券市场启幕。

光阴二十载,时过境迁。

尽管这一规模全球第三大的债券市场早已为绝大多数类型的国际投资者架设了直接入市的桥梁,但值此特殊时刻,中国仍调集资源鼎力支持全球投资者借道香港参与在岸人民币债券投资与交易。作为位于亚洲时区的全球金融中心以及全球最大的离岸人民币中心,东方之珠和银行间债券市场的命运再次相连。

开放七年路,“北向通”倒计时

银行间债券市场对外开放有两项工作,一是国际发行人来国内发债融资,尤其是近两年较为活跃的“熊猫债”;另一项是境外投资人来境内投资债券。“债券通”本身也分为境外投资者入境的“北向通”和境内投资者出境投资的“南向通”。

“基于当前中国跨境资本流动的特征,现阶段对外开放工作重点是以‘北向通为代表的‘引进来。”法兴银行董事总经理、中国区金融市场部总监何昕在接受《证券市场周刊》记者采访时称。

根据市场预期,中国可能在7月推动“北向通”落地。6月12日,中国外汇交易中心发布了《全国银行间同业拆借中心“债券通”交易规则(试行)》(公开征求意见稿),对市场基本规则、报价交易流程、市场监测、处置与信息披露等事项进行了说明。

自2010年8月人民银行首次试点境外机构用人民币投资于银行间债券市场,从试点对象看其政策含义就十分明确。允许境外央行投资,缘于在金融危机后人民银行开始与境外央行签署货币互换协议,需要向对方提供将人民币作为储备货币相对应的可投资产;允许港澳地区人民币业务清算行和跨境贸易人民币结算境外参加银行投资,则是建立离岸人民币回流机制,提高有关银行开展人民币跨境业务的积极性。差不多也是这时候,人民币升值之路启程。

在此之后,QFII、RQFII、国际金融组织、主权财富基金等各类机构先后获准进入银行间债券市场。

特别是在2013年以后,随着跨境贸易人民币结算使用受到青睐,人民币结算境外参加银行持有人民币也随之增长,海外银行人士对本刊记者估计最高一度超过2万亿元。直至2016年2月,各类商业金融机构及其产品以及各类养老金、慈善基金等机构投资者获得入市资格,银行间债券市场的投资渠道再度扩大。

但是,此时海内外人民币贬值预期浓厚,香港坐拥大约一半的离岸人民币存款、和内地经济高度相关联的资本市场以及相对更市场化的环境,成为全球投资者交易人民币预期的前线阵地。

人民币的单边贬值预期由离岸市场而起,其修正最终也通过离岸汇率强于在岸汇率为信号而实现。但是,经历了汇率波动,香港市场离岸人民币流动性大幅收缩,存款减少一半,作为曾经是离岸人民币资产配置重要方式之一的“点心债”存量规模也已下降超过四分之一,2017年以来,新增发行仅录得寥寥数笔。

人民银行已经明确宣称,“债券通”是中央政府支持香港发展、推动内地和香港合作的重要举措,有利于巩固与提升香港国际金融中心地位。

此时 “北向通”推出,不仅化解短期内的离岸人民币再投资难题,若能实现外汇流入,在中国2017年继续扩大内需、控制经常项下顺差占GDP比重之际,对于平衡资本项下逆差亦有辅助。

“‘债券通为海外投资者提供便利,降低交易成本,长期而言,有利于稳定人民币汇率和跨境资本流动。”何昕称。

外资入市双轨并行

中国银行间债券市场有诸多长期形成的本土惯例,且市场尚未完全打消人民币贬值预期,因此,尽管在岸人民币利率水平相对海外成熟市场更高,但是境外机构投资者直接入市规模始终增长缓慢。为境外投资者铺设新的入市轨道,并取消投资额度,料将打破这一格局。

据野村证券统计,截至2017年4月末,亚洲新兴市场国家国内债券境外投资者占比一项,中国远远落后于其他国家。中国债券市场境外投资者持有余额占比约为3%,印度占到3.7%,韩国占到6.1%,东南亚国家则普遍更高,其中印度尼西亚高达37.2%。

一个国家外债高低受多方面的原因影響,在发达国家当中,美国和日本的债券市场投资者结构也是经常被引用的两个相反的例子。其他国家的指标未必对中国适用。“当前基于中国经济的变化,中国债券市场已经不能完全当成一个新兴市场来看待。长期看,中国债券市场如果能有接近10%的境外投资者持有余额占比,就是相当可观了。”何昕估计,“而随着直接融资的发展,中国债券市场自身规模也将有很大的增长空间。”

何昕表示,在即将启动的“债券通”机制当中,“北向通”在遵守银行间债券市场对外开放政策框架的同时,尊重国际惯例,是此次对外开放的一个主要特征。

反观投资者范围,此次“北向通”并没有较目前可直接入市的投资者范围有所变化。“实际上,如果只是看投资资格,从2016年2月人民银行扩容开始,银行间债券市场对与境外机构投资者就已经算是完全开放了。”一位银行间债券市场基础设施机构人士对本刊记者称。“主要是从那以后债券收益率水平在牛市中已经降了不少,而且受限于市场流动性不佳,所以这后来从托管数据上看体现得不明显。”

何昕另外指出,就目前市场格局而言,很多大型机构投资者还是更倾向于直接入市,通过托管代理行做交易。“可能中小型机构会更多利用‘债券通参与银行间市场,毕竟直接入市交易对人力物力储备以及机构前中后台的协调能力要求较高;而借助于多级托管模式和通过境内外电子交易平台发送指令,并由指定做市商提报价,投资者可以获得更多便利。”

具体而言,境外投资者通过“北向通”买入的债券登记在境外托管机构名下,并依法享有债权权益;境外投资者在境内托管机构开立名义持有人账户,记载其名义持有的全部债权余额,境内托管机构为境外托管机构办理债券登记托管。

他认为,在“债券通”开通初期,届时如果单纯地就市场数量指标和开通前进行对比,未必能充分显示这一机制的长期意义。即使初期入市投资者规模有限,但推动银行间市场与国际市场接轨,为资本市场开放和人民币国际化建立制度基础,其作用更为深刻。

识别境外机构偏好

根据人民银行数据,截至5月16日,已有473家境外投资者入市,总投资余额超过8000亿元人民币。在人民币加入了SDR以后,何昕还是见证了境外投资者结构性的变化,“境外央行类机构很明显存在配置人民币高信用等级债券的刚需。”

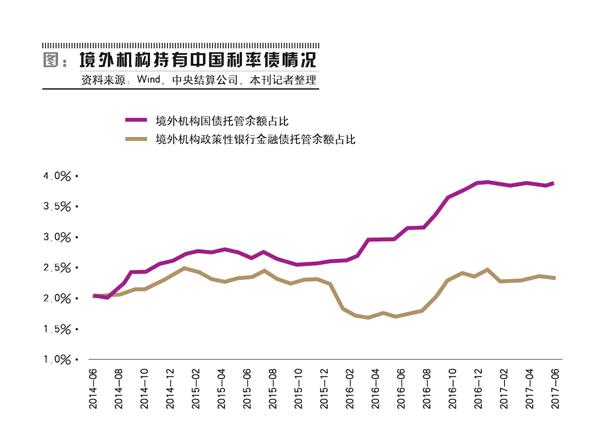

本刊记者根据中央结算公司统计数据计算(如图),截至2017年5月末,境外机构持有中国国债托管余额占比为3.9%,处在历史最高水平,且较2015年“8·11”汇改后提高了1个百分点;持有政策性银行金融债托管余额占比为2.3%,和2015年比例接近,近三年来占比波动不大。相比于利率债需求稍好,境外机构持有信用债托管余额占比尚不到1%。

在利率债当中,存量债券集中于中短期。中央结算公司统计数据显示,截至2017年5月末,在23.7万亿元政府债券(国债和地方债)当中,托管期限在7年以下的债券有18.1万亿元,占比76%;在12.67万亿元政策性银行金融债当中,托管期限在7年以下的债券有9.6万亿元,占比同样为76%。

国内长期和超长期利率债发行量偏少,导致相关债券市场深度不够,流动性有限。但在2016年,市场机构们曾经在10年国债和国开债收益率也已经很低之后,将火力对准30年国债(160019)和20年国开债(160205),收益率竟一度分别逼近3%和3.2%。而在后来的熊市中,两只债券波动剧烈,收益率分别上行最高接近100BP和150BP。

何昕认为,引入境外投资者不仅在于资金来源和交易制度与国际接轨,还在于通过引入新的投资偏好带动市场一些特殊品种供求结构的改变,丰富市场的层次。“中央政府当然希望境外投资者是一个长期的投资行为,那么对应的长期和超长期债券发行就需要跟上。相比较,在美国债券市场上,30年期甚至以上的政府债券有很完善的滚动发行安排和活跃的二级市场成交。”

前述银行间债券市场基础设施机构人士估计,目前中国债券市场的政府债券加权久期大约在6-7年。何昕认为,随着境外中长期投资者入市,中国债券市场的投资久期将会慢慢拉长。

此外,银行间市场多为持有到期的投资户,是二级市场交易不活跃的重要原因之一。在何昕看来,境外机构无论是基金还是银行,相比境内机构都具有更明显的交易倾向性,其入市可以提高市场活跃度。

当然,何昕也认为,诸如对存量债券“喜新厌旧”的偏好在目前国内外投资者当中也同样普遍存在,提高债券市场流动性,还需要其他配套措施。“市场的自身建设依然重要,不能指望靠引入境外投资解决全部问题。”

利率与汇兑综合损益打平

尽管人民币对美元初步打破了单边贬值预期,但货币市场供求平衡仍未达到稳定。对于等待入市的国际投资者来说,目前人民币和外币的利差是投资于银行间债券市场的重要驱动因素。但是除非是已经持有离岸人民币的境外投资者可以免去换汇成本,持有外汇的投资者仍需要将汇率波动纳入投资银行间市场的框架。

以目前的债券和外汇市场推测利率与汇兑的综合损益,境外机构用外汇投资于人民币和美元债券基本上打个平手。

根据人民银行2017年5月末发布的《内地与香港债券市场互联互通合作管理暂行办法》公开征求意见稿,使用外汇投资的,可通過债券持有人在香港人民币业务清算行及香港地区经批准可进入境内银行间外汇市场进行交易的境外人民币业务参加行(下称香港结算行)办理外汇资金兑换。香港结算行由此所产生的头寸可到境内银行间外汇市场平盘。

而在2017年2月,境外央行类以外的机构获准基于对冲以境外汇入资金投资银行间债券市场产生的外汇风险敞口(境外央行类机构早已获准),参与银行间外汇衍生品交易。这令银行间外汇衍生品交易需求进一步提高。

截至6月12日,银行间人民币美元1年期掉期点报1262,1年期离岸人民币美元掉期点报1835,内地对冲成本更具优势。据何昕介绍,在香港市场上,目前仅有极个别银行能够提供和银行间外汇市场接近的人民币美元掉期报价。

中美利差和人民币美元掉期点数具有正相关性。据中国建设银行金融市场交易中心汇率交易主管刘汉涛在《证券市场周刊》撰文估算,当前银行间1年期掉期点在1250附近,隐含人民币对美元利差1.8%;6月初,1年期掉期点曾最多跌至1050点附近,对应中美利差1.55%。

“目前,中国银行间市场债券虽然处在相对发达国家市场更高的收益率水平,人民币和发达经济体货币长期利差也相当可观,但是在考虑对冲汇率敞口的成本之后,本外币利差大部分就要被抹平了。”何昕称。

在何昕看来,无论是直接入市还是借助于“北向通”入市,除了人民币即期汇率从单向贬值转为区间波动,境外机构需要密切关注人民币汇率预期的变化。“即使中国债市不会立马进入牛市,国债收益率还会有一定的上行空间,绝对收益水平也算是有一定的吸引力。这时候如果人民币掉期点能够降下来,显示人民币贬值预期和汇率敞口对冲成本下降,那么将吸引相当一部分境外机构进入银行间市场。”何昕分析称。

至于信用风险,银行间AAA信用债和国债的利差目前处在历史居中的水平。何昕认为,银行间市场CDS推出后,交易还不够活跃,即使有一些专门投资于垃圾债的高风险偏好基金,但毕竟抑制了大部分境外机构投资于中国信用债的需求。“至于交易不够活跃的原因,和企业破产相关的法律制度不够完善有密切关系。”

据何昕透露,对冲个券信用风险仍存在不便的问题,市场各方也注意到并在进行研究。“或许下一步我们可以考虑先推出一些信用利差类的掉期产品。”他称。

在何昕看来,随着未来人民币和银行间市场国际化程度的提高,银行间本外币交易将会出现新的特征。首先,虽然当前中国跨境资本流动总体上趋于均衡,但是流入流出各自的规模长期看仍会上升。其次,在人民币汇率市场化改革过程中,本外币持有者进行更多的套期保值交易,这种双向需求将刺激市场活跃。

“无论是对‘一带一路沿线国家的长期投资、中国境内企业的海外并购,还是外商来华直接投资、基于‘债券通的证券投资,其所对应的跨境资本流动和避险需求将使金融衍生品和结构性产品在中国金融市场获得更大发展机会。银行需要注意到这一变化并参与其中。”何昕说。