中国玉米种业的现状与未来发展预测

2017-06-19李继军

李继军

(河南省农业科学院,河南 郑州 450002)

中国玉米种业的现状与未来发展预测

李继军

(河南省农业科学院,河南 郑州 450002)

玉米是我国主要的粮食作物之一,也是诸多种子企业生存的主要利润来源。通过分析近年来我国玉米种业发展的现状、面临的形势和存在的问题,探索中国玉米种子产业未来的发展方向,进而对河南省种子企业的未来发展提出对策建议,希望能给种子企业未来的经营提供借鉴和思考。

玉米种业;发展现状;发展趋势;建议

早在几年前,就有相关人士善意提醒种业即将进入“寒冬”,要及早做好过冬准备,大家似乎不以为然。如今,种业面临多种形势的叠加:玉米供给大于需求,玉米库存高企;种子连续多年供大于求;玉米种植面积调减、粮食价格下跌。目前看来种业似乎离春天还很远,今后数年种业形势“雪上加霜”渐成共识。

1 我国玉米种业的发展现状

1.1 玉米生产取得重大成就

自2000年《中华人民共和国种子法》颁布以来,我国玉米总产得到快速提高,从2000年的1.06亿t快速增加到2015年的2.25亿t,2016年年均复合增长率4.82%。2000年以前,玉米总产的提高主要依赖于玉米种植面积的扩大,但2000年以后,玉米总产的提高主要原因是播种面积增速较快。在未来玉米种植面积调减的背景下,玉米产量持续增长将主要依赖于良种开发带来的单产提高。

1.2 玉米种业市值快速提高

玉米种子市值从2004年的79.4亿元增长到2015年的287.13亿元,12年年均复合增长率11.29%。2015年7种主要农作物种子市值达到840亿元,玉米种子市值超过1/4。玉米种业市值快速增长的原因:一是玉米种子科技含量提升,品种改良致使价格提高;二是消费市场(口粮、饲料、工业)的扩大增加了对玉米的需求,拉动了玉米种业的发展;三是玉米种子价值营销推动售后服务延伸,新增精细化服务价值;四是政府对种业的扶持创造了良好的宏观环境。

1.3 行业兼并重组加速,集中度逐步提升

2011年《国务院关于加快推进现代化农作物种业发展的意见》及《农作物种子经营许可证实施管理办法》实施后,行业兼并重组行为加剧,部分资本实力小的企业得到整合,目前我国在册的种子企业已经由8700多家减少到目前的4660家,其中注册资本在1亿元以上的有200多家。前50强种子企业的销售额达到219亿元,集中度为35.54%。

1.4 种企规模发展迅速

2016年9月份,中国种子协会公布了中国信用骨干企业名单,与2013年的名单对比发现,中国种业前十强的位置相对稳固,尤其是前三强隆平高科、垦丰种业、登海种业,规模持续增长,三家企业2015年度的销售额分别达到了20.3亿元、19.9亿元和15.3亿元,与世界种业十强的差距进一步缩小。

1.5 玉米种子连续多年供大于求

根据全国农业技术推广服务中心发布的数据,2016年玉米制种面积27万hm2,预计玉米制种产量约15亿kg,加上约7亿kg的种子库存,预计将产生库存种子10亿kg左右。从2012年开始,我国的玉米种子供应已出现多年供大于求的局面。主要有几个方面的原因:一是审定品种过多过快,新审定的600多个品种是制种面积增加的主力。二是不顾市场需求,盲目扩大制种面积。三是单位面积用种量显著下降。四是玉米种植面积减少,需种量减少。

1.6 杂交玉米制种基地加快向西北集中

据全国农业技术推广服务中心统计,2016年甘肃、宁夏和新疆三省的玉米制种面积已占全国制种面积的83%,其中新疆和甘肃两省占78%。

1.7 杂交玉米种子价格整体保持上涨态势

从价格上看,杂交玉米种子的市场零售价保持上扬趋势,原因主要有:制种成本推动价格不断上扬;优质品种投入大,开发周期长;高质量品种造就高种子价值;库存大、市场占有率小的品种价格走低。

1.8 种企业绩分化加剧

从在主板上市的9家种子企业和在新三板上市的20家种子企业公布的半年报数据可以看出,其销售额从几百万到16.24亿,净利润从亏损1个多亿到盈利5.35亿,种子企业的业绩分化有进一步加剧的趋势。

1.9 品种呈现明显区域性

目前种业已经进入后郑单958和先玉335时代,少数几个品种一统天下的局面已经不复存在,从黄淮海、东华北、西南、西北等我国几个主要玉米生产区来看,每个区域都有多个企业、多个品种占据市场的主导地位,几乎没有一个品种能够同时在两个以上的生态区占据主导地位,品种呈现明显的区域性。

2 我国玉米种业面临的形势

我国玉米种业经过十多年的发展,无论从宏观层面还是微观层面,都面临着新的形势。

2.1 法律法规逐步完善

2015年11月4日,十二届全国人大常委会第十七次会议审议通过了新修订的《中华人民共和国种子法》,并于2016年1月1日起施行。2016年7月13日,农业部发布了《中华人民共和国种子法》三个配套规章:《农作物种子生产经营许可证管理办法》、《主要农作物品种审定办法》、《农作物种子标签和使用说明管理办法》,并于2017年1月1日起正式实施。

2.2 种业政策支撑体系初步形成

自2011年种业被国家认定为基础性、战略性核心产业,种业政策支撑体系初步形成(表1),扶持力度明显加大。2.3 玉米库存压力大

表1 国家部分种业相关政策

最新数据显示,截至2016年7月末,我国玉米库存达到2.6亿t,接近粮食总库存的一半。仅库存费用一项,就高达650亿元。2016年4月,农业部新闻发言人叶贞琴指出玉米库存偏多的三个原因:一是生产的快速发展。二是在生产发展的同时,消费需求不足,受经济增速放缓的影响,食用玉米的需求下降,深加工用量减少,需求增长速度赶不上生产发展速度。三是玉米及替代品进口增加比较多。随着玉米收储取消保护价,玉米价格下跌的压力加大。2016年10月9日,国家统计局中国经济景气监测中心披露的数据显示,9月下旬国内玉米价格为1678元/t,较9月上旬的1825元/t下跌8%。

2.4 玉米种植面积调减

按照农业部的目标,到2020年,国内玉米种植面积将调减333.33万hm2以上,2016年计划调减66.67万hm2以上,实际调减面积在200万hm2左右。2.5 玉米种植成本高,农户收益不稳

据河南省地方经济社会调查队对河南省40个县(市、区)、120个乡(镇)600个农户的秋粮种植成本和收益调查结果:“十二五”期间河南省秋粮种植生产成本在6750~7350元/hm2高位运行,年均达6957元/hm2,比2010提高24.0%;而种植收益受价格波动的影响呈现不太稳定的态势,其中最高收益为6870元/hm2,最低仅为4800元/hm2,年均为6300元/hm2,比2010年增长17.3%,低于成本增幅近7个百分点。种粮一年,不如打工一周,是目前粮食种植作物收益情况的真实写照。

2.6 跨国公司市场份额稳步增加

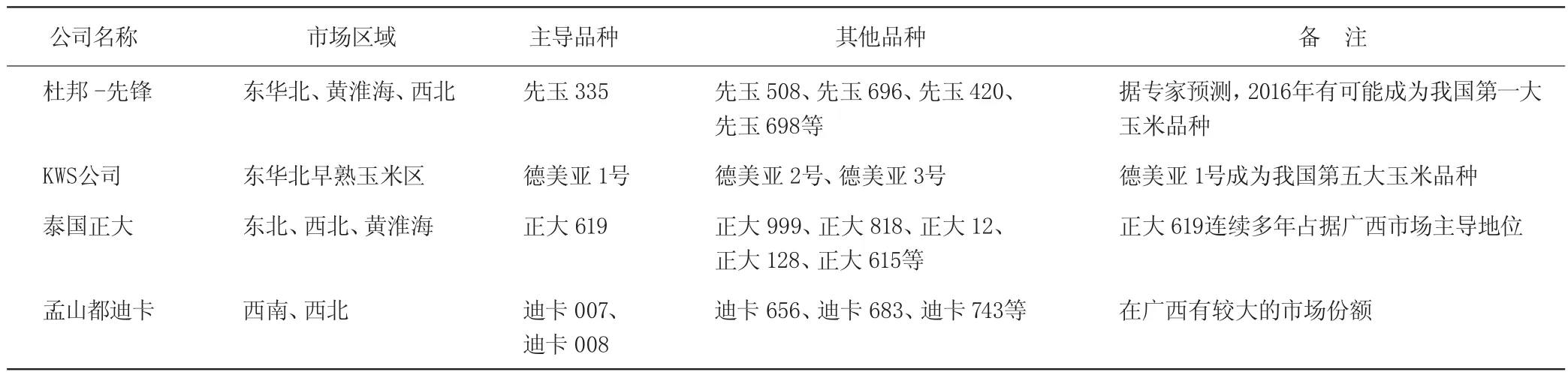

目前全球前十大种业公司已有8个在中国设立分支机构,全国已有49家持有效证照的外资种子企业。“洋品种”审定数量持续增长,种植面积稳步扩大,有专家统计已经占全国玉米种植面积的10%以上(见表2)。

表2 四家跨国公司在中国玉米市场的份额分析

3 我国玉米种业的发展趋势

3.1 种企之间兼并重组将持续

纵观全球,种业兼并重组是大势所趋,这从国际巨头做大做强的并购历程中得到了验证。近期种子和农药行业“世纪并购”频出,杜邦与陶氏的合并、中国化工收购先正达、拜耳收购孟山都的交易都让市场震撼。

未来种业兼并重组依然会继续,这主要基于:品种研发的高壁垒决定了兼并重组方式是有资金实力的企业迅速切入、细分种业领域的最有效途径,实现1+1>2的产业协同效应驱动。从国内来看,中国种业兼并整合进程有加速之势,国家政策支持,推动种业兼并整合;种业经历高库存之压,行业结构性分化严重,逆周期外延更利于企业实施并购,均加速驱动行业兼并重组进程。

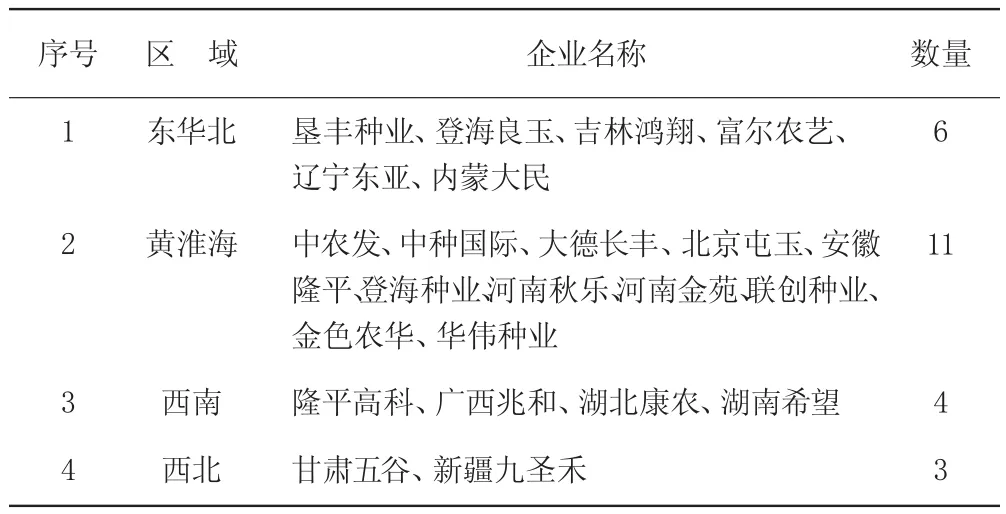

3.2 业绩分化,一批企业崛起

在后郑单958和先玉335时代,玉米品种的更新速度加快,一批企业将加速崛起(表3),种企业绩分化将进一步加剧。

表3 种子企业的区域分布及数量

3.3 玉米审定品种数量将出现井喷式增长

2014年5月26日发布的《国家级水稻玉米品种审定绿色通道试验指南(试行)》指明,注册资本1亿元以上企业的自育品种,区域试验、生产试验承担单位具备独立法人资格,具有相应的试验用地、仪器设备、技术人员的条件下,试用品种审定绿色通道,可自行安排区域试验和生产试验,国审时间将缩短一半,持续2~3年,科研投入的商品化率有望大幅提高。因此该政策实施后,审定程序由繁入简,审定效率提高,未来的玉米审定品种数量将会出现井喷式增长。

3.4 玉米品种更新换代加速

从2000年开始,我国杂交玉米经历了6次更新换代(表4),目前已进入第6代的末期,即后郑单958和先玉335时期(表5)。随着品种数量将会出现的井喷式增长,未来我国的玉米品种更新速度将加快,有可能3~5年进行一次换代。

3.5 籽粒直收品种加速推进

矮早密、宜机收已成为我国玉米界普遍接受并付诸实践的育种创新方向,已经成为全国大多数科技人员的共识,更成为玉米种业的共识。从东华北到黄淮海,都有多个玉米品种初步具备了籽粒直收的条件。预计随着配套设备的改进和育种技术的提高以及土地流转速度的加快,未来2~3年将能够出现真正可以籽粒直收的玉米品种,我国的玉米籽粒直收进度有望加速推进。

籽粒直收玉米品种应具备的条件:一是生育期短,脱水速度快;二是品种抗倒伏能力强;三是耐密植;四是抗穗腐病;五是植株通透性好。

3.6 玉米种子供大于求常态化

从2000年我国第一部《中华人民共和国种子法》颁布以来,历史上曾发生过两次供大于求的情况。2006-2007年,可供种子22亿kg,市场需求10亿kg,供大于求12亿kg;其次就是从2011年开始持续到目前的供大于求局面,未来供大于求的状态将趋于常态化。

3.7 黄淮海区域玉米竞争更加激烈

2016年4月11日,农业部印发了《全国种植业结构调整规划(2016-2020年)》(以下简称《规划》),《规划》指出:调减籽粒玉米,扩大青贮玉米,适当发展鲜食玉米。到2020年,玉米种植面积稳定在3333.33万hm2左右,重点是调减“镰刀弯”地区玉米种植面积333.33多万hm2。拥有80多亿玉米种子市场价值的黄淮海区成为种子大企业最集中之地,各省也有区域性竞争力相当强的企业,共同把黄淮海玉米种子市场染为浓浓的“红色”!2016年,部分东华北、西北的种子企业已开始在黄淮海区域布点示范,为进军黄淮玉米种子市场做准备。

3.8 育种目标从生物特性到兼顾商业特性

作物育种似乎已经发生或正在发生三大转变:从追求个体优势变为追求群体优势,从追求高产量变为追求高效益,从追求出品种到追求创新性状。所以,育种目标已不单纯局限于作物的生物特性,还必须兼顾商业特性。好品种是市场说了算,要农民喜欢,种子企业喜欢,加工企业喜欢,消费者喜欢。“产量高、品质优、抗性强、看相好、易制种、商品率高”是当前正确的“育种思路”,育种目标从单纯的生物特性到兼顾商业特性。

3.9 红白轴之争只是暂时现象,抗逆丰产才是硬道理

玉米的白轴、红轴是由玉米基因所决定的,从根本上讲,红轴、白轴没有本质的区别。目前的红轴品种俨然成了生育期短和脱水快的代名词,老百姓买品种先问红轴还是白轴,是红轴品种的代表先玉335和白轴品种代表郑单958的特性让百姓产生了这种认识。其实这一观点也不完全正确,例如一些审定的白轴品种中也有很多生育期短和脱水快的品种,而红轴品种中也有一些生育期较长、脱水较慢的品种。2016年气候异常导致的不少红轴品种结实性不好、倒伏等现象有助于改变对红轴、白轴品种的传统认识,抗逆丰产才是品种的立足之本。

3.10 科技和人才逐渐成为行业竞争的焦点

种业经营最核心的部分是品种。对于玉米种子企业来讲,自主研发是出品种的第一要素,自主研发的能力决定了自主选育品种的优劣和多寡,因此企业的研发技术实力、新品种获取能力将是未来企业竞争的核心。

企业竞争最根本的是知识的竞争,而知识的竞争归根结底是掌握知识的人才的竞争,种子企业也不例外。一方面,企业需要大批育种专业技术人才,这是提高种子企业科技创新能力、增强发展后劲的关键。另一方面,还需要优秀的企业管理人才——种业企业家,即具有企业创新管理理念、能够根据企业内外环境适时整合企业资源,积极推动企业经营管理、组织机构、管理制度的创新,有效实现企业经营管理目标的企业管理人才。

3.11 种业电商进入瓶颈期

种业电商是种业加上互联网,种业电商不是要颠覆种业原有的运作模式,而是在原有种业运营的基础上借助互联网工具。相较于其他电子商务模式,种业电商有着难以逾越的门槛,比如说周期性、地域性以及种子产品具有“生命”特质的特殊性等问题。如何解决种子销售区域的问题,如何合理解决种子推广过程中发生的各种质量纠纷问题,这些是种业电商面临的最直接问题。

3.12 转基因推广有望在“十三五”期间放开

2016年的“中央一号”文件强调,要加强农业转基因技术研发和监管,在确保安全的基础上慎重推广。农业部2016年4月13日召开新闻发布会,公布了中国转基因作物发展路线图,将按照非食用、间接食用和食用的先后顺序,首先发展非食用的经济作物,其次是饲料作物、加工原料作物,再次是一般食用作物,最后是口粮作物。

据了解,目前国内比较大的几家种子企业,已经在现有的比较好的品种里面成功导入了抗虫和抗除草剂基因,并且已经基本稳定,正在做安全评价。一旦通过,转基因农作物的放开将为期不远。

预计转基因农作物将在“十三五”期间放开,并且将首先从转基因玉米放开。转基因放开之时,将是我国玉米种业的一次革命性的变革,中国种业将面临大洗牌。转基因放开之后,中国的玉米种子企业将出现大的整合、重组、变革,可能在5~10年的时间内,100家左右的玉米种子公司将占领市场。再过20年左右的时间,市场将只会留10家左右的玉米种子公司。大多数种子公司将被兼并、重组、整合,成为大公司各个产业链上的公司,从事创新、研发、加工、生产、销售、配套服务等。

2001年的《国务院关于加快推进现代化农作物种业发展的意见》及其配套文件使中国种子企业由8700多家减少到目前的5000多家,新的《中华人民共和国种子法》及其配套办法以及种子价格的下降,玉米种子企业的数量将会进一步减少,但转基因的放开,将成为中国玉米种业的一次真正意义上的大变革。

4 河南省种子企业的发展建议

河南省是农业大省、种子大省,在册种子企业400多家,在国内外复杂的种业发展形势下,对河南省种子企业的发展提出如下几条建议。

一是明确企业优势,找准企业定位。从国内外种业发展的规律来看,种业的兼并重组不可逆转,种子企业的数量将大幅度减少,不少企业将被兼并,企业要想生存发展,必须明确自身优势,找准企业定位。

二是企业要形成核心竞争力。企业的竞争说到底就是核心竞争力的竞争,400多家种子企业不可能都搞成育繁推一体化的企业,从而造成资源的极大浪费,也不符合市场对资源的分配原则,企业一定要在科研、市场、服务、生产或者加工等某一方面形成核心竞争力。

三是育繁推一体化企业要加强科研合作。随着国家政策扶持力度的加大,种子企业的科研能力明显提高。但不可否认的是,目前科研院所仍占有很大的优势,种子企业尤其是致力于育繁推一体化发展的种子企业,要想快速提高科研育种能力,就必须加强与科研单位的合作。

四是积极进入资本市场,吸引资金投入。种业是资本密集性行业,对资金的需求量很大,单靠自身积累很难获得快速发展,要积极进入资本市场,充分借助资本市场的力量。

五是创新营销方式,加速品种推广。随着品种审定制度的改革,今后市场将不会缺少品种。企业要创新营销方式,缩短市场接受的过程,加快品种推广进度。

六是更新经营理念,提高过冬御寒能力。在以往种子供不应求的年份,种子企业获得了不菲的利润,不少种子企业赚得盆满钵满。但未来几年,种业的发展速度将减缓,企业的业绩将出现分化,企业的经营理念将主导企业生死。企业一定要更新经营理念,避免贪大求快。

[1] 张世煌.我国玉米种业发展的现状与未来十年发展建议[J].作物杂志,2012(5):1-3.

[2] 胡贺年.外资进入对中国玉米种业安全的影响研究[D].兰州:甘肃农业大学,2016.

[3] 黄欣,邢荣平,武忠,等.山西玉米种业发展现状及对策分析[J].农业与技术,2015(22):232.

[4] 崔莹,董雪,葛立群.中国玉米种业市场现状和发展研究[J].园艺与种苗,2016(2):75-78.

[5] 李军民,唐浩.外资进入对我国种业的影响分析[J].种子科技,2012(10):5-8.

The Status Quo and Development Forecast on China’s Maize Industry

LI Jijun

(Henan Academy of Agricultural Sciences, Zhengzhou 450002, China)

Maize is one of the main food crops in China, and it is also the main source of profi t for many seed enterprises. Through analysis of the status quo, situation and problems of the corn seed industry development in our country in recent years, to explore the future development direction of Chinese corn seed industry, then puts forward some countermeasures and suggestions for the future development of Henan province seed enterprises, hoping to provide reference and thinking for the future operation of seed enterprise.

maize seed industry; status quo; present development; suggestion

F326.11

A

1003-4749(2017)01-0005-06

2016-11-09

李继军(1965-),男,河南柘城人,博士,研究员,主要从事农作物种子技术工作。