环旭电子:被低估的苹果概念潜在标的

2017-06-19

股市动态分析 2017年22期

环旭电子:被低估的苹果概念潜在标的

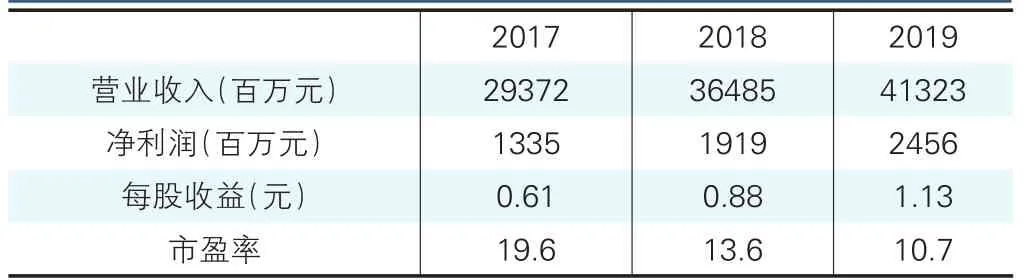

海通证券预测数据

环旭电子(601231):市场对公司短期业绩的预期差明显,我们则认为短期这些预期差会逐步修复,包括:1)短期业绩反转:公司17年有望受益AppleWatch放量,子公司环维实现业绩反转;(2)WIFISiP、SSD业务有望快速增长:WIFISiP有望受益日元升值给公司带来的价格优势,SSD后续有望拓展新客户;(3)汽车电子新业务拓展:公司有望凭借前期LED车灯组装、PCBA以及核心客户,顺势进入国内龙头车厂的供应体系。

SiP+汽车电子领导者长期高成长可期。公司长期增长动力来自:(1)模组SiP化是大趋势:除了在手机/pad/可穿戴上已经应用SiP外,未来消费电子微小化是大趋势,国产机、NB、汽车电子市场有望持续打开,SiP壁垒高、竞争格局良好,公司将充分受益行业趋势;(2)汽车电子:公司凭借过去在汽车电子领域积累的品牌客户、业务优势,后续有望持续借助内生、外延途径打开新的增量市场空间。

当前价值被市场低估。过去四年公司PETTM整体处于30x的估值水平,但当前股价对应PETTM不到25x,处于历史低位。市场需要重新认识到公司作为SiP+汽车电子领导者的价值:一方面,公司作为全球SiP龙头,SiP业务收入约占到2016年总收入的1/3左右且份额持续上升,另一方面,传统汽车电子业务LED车灯组装、PCBA等业务稳健增长,附加值更高、增长更快的新业务TCU、车载信息系统等有望打开更广阔的成长空间。

操作策略:二级市场上公司股价与大盘走势相反,向上趋势明显,目前处于第三波上升主浪中,建议回调介入。