变动成本法与完全成本法损益差异及规律分析

2017-06-16刘智英崔仙玉

刘智英++崔仙玉

【摘 要】 自2014年10月财政部出台《关于全面推进管理会计体系建设的指导意见》以来,管理会计模式、理论、目标、方法等的研究成为迫切问题。变动成本法与完全成本法属于管理会计方法中重要的组成部分,关系到企业存货成本、企业利润等问题。如何正确理解这两种方法的差异,是否有行之有效的调节方式,关系到管理会计人员的工作效率和业绩。文章通过四种情境设计,对案例进行剖析,探讨损益的影响因素,给出了影响因素的数学关系式,进一步归纳总结了四种情境下横向纵向的规律,并通过模型设计更直观地反映出两种方法下的损益变化规律,建立了两种方法的差异衔接关系。

【关键词】 变动成本法; 完全成本法; 情境; 损益差异; 规律

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2017)11-0016-09

一、变动成本法与完全成本法研究综述

据美国权威的《柯勒会计辞典》记载,第一篇与变动成本法有关的论文是由美籍英国会计学家乔纳森·N.哈里斯撰写的,1936年1月发表于《全国会计师联合会公报》,自此,变动成本法的概念得以推广。20世纪中期,变动成本法开始得到会计理论界的重视。2007年,Munaretto et al.对于变动成本法与作业成本法的结合给出了方法和路径[ 1 ]。2008年,Murdoch et al.研究了成功企业的盈余质量管理,推荐采用完全成本法作为一种行之有效的方法[ 2 ]。2012年,Ivana Dra?觩i■ Lutilsky对于作业成本法与完全成本法在欧洲高校领域的结合应用给出了相应的案例与建议。

从20世纪80年代开始,我国很多专家学者对变动成本法的应用和改造问题进行了深入研究并提出许多见解,使其成为成本核算改革研究的重要课题和发展方向。比如“案例探讨变动成本法与完全成本法”(张艳,2010);“比较分析完全成本法与变动成本法和作业成本法”(余秀丽,2011);“变动成本法与完全成本法的比较分析”(丁冰杰,2011);“变动成本法与完全成本法的结合”(李卫辉,2011);“完全成本法与变动成本法息税前利润差异分析”(钟文娟,2015);我国学者伊基红、张丽、马学军等都对两种方法的差异进行了研究。

二、目前两种方法研究存在的问题

笔者对国内外的研究进行了梳理,发现当前国内外对于两种方法差异的研究存在以下问题:

国外研究两种方法差异的论文较少,目前很多管理会计领域的研究人员关注于作业成本法分别与两种方法的结合问题,而且领域局限在服务业较多;国内相对来说较多,但是没有突破西方有关变动成本法与完全成本法差异分析的研究成果,可以说是对西方管理会计这一部分的进一步解释说明,缺乏创新性;研究中差异分析的案例可能具有一定的代表性但是不全面,比如限定了生产量相同销量相同的条件、生产量不同销量相同或者销量相同生产量不同的情况,缺少有关生产量和销售量均不相同的情境;研究中缺少公式的推导和证明过程,不易理解;缺少模型设计,严谨性较差。管理会计中变动成本法与完全成本法理论对实务具有指导意义,但是在理论研究的过程中所形成的新方法、新手段在实际应用过程中的整体效果尚不令人满意,如何在我国市场经济环境下缩小两者间的差距,需要进行更为丰富和深入的实證分析,找出切实可行的办法,只有这样才能够从真正意义上找到两者间的平衡点,在保持理论严谨的同时,得到实务的认可[ 3 ]。

本文试图在变动成本法与完全成本法研究中解决上述问题,建立四种情境对应的模型进行验证,得出结论;建立两种方法相协调的桥梁,以满足内部管理和对外报告的需要。

三、两种方法差异分析

(一)两种方法下产品成本构成项目的差异

变动成本法下,存货成本由三部分构成:直接材料费用和直接人工费用均为变动性的,计入产品成本;车间间接费用按照习性分为变动性间接费用和固定性间接费用,只有变动性质的间接费用才能计入产品成本中去,比如车间范围内的动力用电、生产用水等费用。完全成本法下,存货的成本由四部分构成:除直接材料、直接人工费用和变动性间接费用计入产品外,固定性的车间范围内发生的间接费用也要计入产品成本,构成产品成本的一部分,比如车间生产用房屋和设备的折旧费用、租赁费用等。

(二)两种方法下损益表填列格式的差异

变动成本法的格式表述为:收入扣除变动性生产成本和变动性非生产成本即变动成本合计得到边际贡献,边际贡献进一步扣除固定性生产成本和固定性非生产成本即固定成本合计得到利润。完全成本法下损益计算的程序为:收入扣除产品的销售成本得到毛利,销货成本根据期初存货成本加上本期产品成本扣除期末存货成本确定,再在毛利基础上扣除期间费用得到利润。期间费用为了实现与变动成本法的比较,进一步细化为固定性非生产成本和变动性非生产成本。

(三)两种方法下的损益分析

为方便两种方法的损益分析,将涉及的变量统一如下:VC代表变动成本法对应的利润,AC代表完全成本法对应的利润,A代表固定性生产成本,P代表单价,b代表单位变动性成本,P-b代表单位边际贡献,F代表固定性生产成本,Xi代表第i期销售量,fi代表第i期的单位固定性生产成本,Qi代表第i期的生产量,f代表各期产量相同情况下的单位固定性生产成本,Q1n代表某期期末存货量,Q0m代表某期期初存货量,DVC代表变动成本法下各期损益的差额,DAC代表完全成本法下损益的差额,DAC / VC代表两种方法下损益的差额。

1.产量相同销量不同情况下两种方法的差异分析

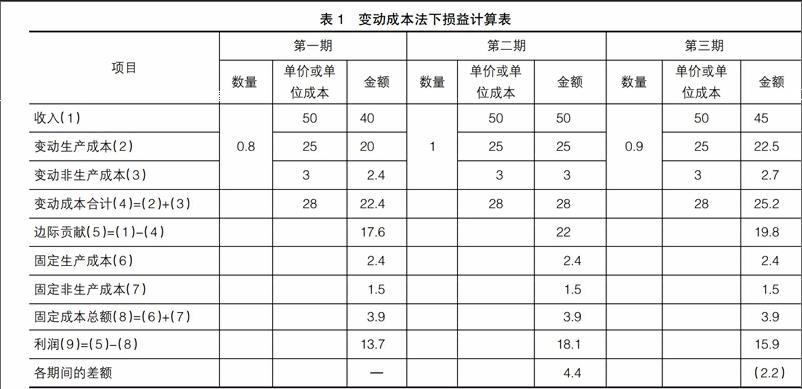

情景1:b1=25元,b2=3元,F=2.4万元,A=1.5万元,P=50元,Q=1.2万件,X1=0.8万件,X2=1万件,X3=0.9万件。计算确定两种方法下的损益。

说明:b表示单位变动成本,单位变动成本进一步分为变动性生产成本和变动性非生产成本;b1表示单位变动生产成本;b2表示单位变动非生产成本,比如变动性的销售费用等。

(1)计算变动成本法下的损益

首先,分析损益表各项目的特点,比如,变动成本法下和完全成本法下的收入项目是相同的,变动生产成本是相同的,变动性非生产成本在两种方法下均要扣除,只是位置不同,变动成本法下是在边际贡献之前,而完全成本法是在毛利之后;固定非生产成本均要扣除,变动成本法下固定性生产成本是在边际贡献后扣除,而在完全成本法下是在毛利后扣除,位置不同,但扣除的金额是相同的,也就是说,两种方法的比较中,固定性非生产成本是无关因素。固定性生产成本只影响完全成本法,不影响变动成本法损益的计算。其次,结合具体案例资料填列损益表数据。本情境下三期损益计算过程如表1所示。再次,分析是否存在规律。变动成本法下的各期间差额4.4万元和负差异2.2万元的影响因素是什么?是否有规律呢?根据变动成本法损益的计算公式:

利润=收入-已销产品的变动生产成本-已销产品变动非生产成本-固定性生产成本-固定性非生产成本。设Y为利润,X为销量,D为利润差额,得到方程如下:Y=PX-b1X-b2X-F-A,进一步整理得到公式Y=(P-b)X-F-A(公式1)。两期的利润分别表示为:Y2=PX2 - b1X2 - b2X2 -F-A,Y1 =PX1-

b1X1-b2X1-F-A,可以获得两期的利润差额公式:

Y2-Y1 = D = (PX2 - b1X2 - b2X2 -

F-A)-(PX1-b1X1-b2X-F-A),整理后得到:D=(X2-X1)(P-b),进一步推出普遍适用的公式为D=(Xi+1-Xi)(P-b)(公式2)。可见利润差额的影响因素为各期间销量的变化和单位边际贡献,也就是单价,单位变动成本。最后,验证结论。第二期与第一期的差额为: Y2-Y1=D2-1=

18.1-13.7=4.4(万元)=(1-0.8)×(50-28);第三期与第二期的差额为:Y3 - Y2= D3-2= 15.9-18.1=-2.2

(万元)=(0.9-1)×(50-28)。

说明,D2-1表示第二期与第一期损益的差额,D3-2表示第三期与第二期损益的差额。

(2)分析完全成本法下的损益

第一,分析各项目间的相互关系。根据完全成本法下损益计算表:期初存货成本加上本期增加的存货成本扣除期末存货成本得到销货成本,收入扣除销货成本得到毛利,在毛利的基础上扣除期间费用,得到了完全成本法下的营业利润。第二,分析完全成本法下期初、期末存货之间的关系。在連续多期的损益计算过程中,上一期期末的存货就是本期期初存货,从数量和成本上是一致的,所以要先了解存货的变化。根据情境一的资料,可以获得期初期末存货平衡资料。根据期初加上本期生产量扣除销售量等于期末存货数量的关系式,可以确定各期期初期末存货资料。第一期期初为零,本期生产量为1.2万件,销售0.8万件,所以期末存货为0.4万件;第二期期初等于第一期期末,所以第二期期初为0.4万件,生产量1.2万件,销售1.0万件,期末存货量为0.6万件;同理第三期期初等于第二期期末为0.6万件,生产量不变仍为1.2万件,销售量0.9万件,所以期末存货量为0.9万件。第三,结合变动成本与固定成本等相关信息,填列完全成本法下的损益表,见表2。第四,根据表2的信息,分析是否存在规律。完全成本法下利润的计算公式如下,建立数学关系式:利润=收入-(期初存货成本+本期完工产品生产成本-期末存货成本)-固定性非生产成本-变动性非生产成本,整理后得到公式:利润=收入-已经销售产品的生产成本-固定性非生产成本-变动性非生产成本。

将变量符号代入公式得到:Y=PX-{Q0m×(b1+f)+Qi×(b1+f)-Q1n×(b1+f)}-A-b2X,将公式整理后得到:Y=(P-b-f)X-A(公式3),可见,利润的影响因素是单价、变动成本、销售量和固定性非生产成本。在公式3基础上各期利润差额的公式为:Y2-Y1=D=(P-b1-b2-f)X2-(P-b1-b2-f)X1,整理后得到普遍适用的关系式:D=(Xi+1-Xi)(P-b-f)(公式4),可见利润差额的影响因素为各期间销量的变化和单位边际贡献,也就是单价,单位变动性生产成本,还有单位固定性生产成本也是影响因素之一。最后,验证规律。第二期与第一期的利润差额为:Y2-Y1= D2-1=18.5 -14.5=(1- 0.8)×(50 - 25 - 2 - 3)=4(万元);第三期与第二期的利润差额为:Y3-Y2=D3-2=16.5-

18.5=(0.9-1)×(50-25-3-2)=-2(万元)。

说明,D2-1表示第二期与第一期损益的差额,D3-2表示第三期与第二期损益的差额。

(3)两种方法下横向损益差异分析

根据上面案例分析,在产量相同销量不同的情况下,变动成本法与完全成本法各自利润差额的影响有相同的因素,均有销量变化,单位变动性成本包括变动性生产成本和变动性非生产成本;不同之处在于,变动成本法不受单位固定性生产成本的影响,而完全成本法多了一个单位固定性生产成本的因素。那么两种方法下损益存在差额,相互之间是否有规律可循呢?下面分析两种方法下损益的协调。

首先,确定被分析数据。将表2和表1利润一行数据进行对比分析发现第一期完全成本法下的损益为14.5万元,第二期为18.5万元,第三期为16.5万元;变动成本法损益分别为13.7万元,18.1万元,15.9万元;两种方法的差额分别为0.8万元,0.4万元,0.6万元。其次,建立数学关系式。根据前面的分析,已经得到变动成本法利润公式为Y=(P-b)X-F-A;完全成本法下利润的公式为Y=(P-b-f)X-A,两种方法下利润相减获得公式D=Y完全成本法下利润-Y变动成本法下利润={(P-b-f)X-A}-{PX-bX-F-A},经过整理得到公式D=F-fX。再次,分析模型中因素间的关系,得到结论。分析F与fX之间的关系,根据期初存货中含有的固定性生产成本+本期完工产品中含有的固定性生产成本等于已经销售的产品中含有的固定性生产成本+期末存货中含有的固定性生产成本的恒等关系,可以得到F-fX=期末存货固定性生产成本-期初存货固定性生产成本=Q1nf-Q0mf。即得到两种方法下的差额公式D=(Q1n-Q0m)f(公式5),最后,验证结论。将情境一的数据代入公式5,即(第一期期末存货量-第一期期初存货量)×单位固定性生产费用。第一期为(0.4-0)×2=0.8(万元),第二期为(0.6-0.2)×2=0.4(万元),第三期为(0.9-0.6)×2=0.6(万元)。结论与被分析数据完全一致。

2.产量不同销量相同情况下两种方法的差异分析

情境2:某企业三期生产量分别为1万件、1.2万件和0.8万件,三期销售量相同均为0.8万件。其他资料同情境1。

(1)变动法下损益的计算

变动成本法下,产品销售成本的影响因素只有变动性生产成本,固定性生产成本在边际贡献之后全额扣除。根据情境2,编制表3变动成本法下的损益表。

可见,变动成本法下由于销售量相同,所以利润相同。销量与利润正相关。

(2)完全成本法下损益的计算

生产量各期不同时,由于各期单位产品分摊的固定性生产费用会有差别,所以销售成本的计算要考虑各期单位固定性生产成本的影响。第一,计算各期的单位固定性生产成本。各期的固定性生产成本均为2.4万元,生产量分别为1万件、1.2万件、0.8万件,则单位固定性生产成本为2.4元、2元、3元。第二,计算各期期初期末存货。根据期初存货数量加上本期生产量扣除销售量等于期末存货数量的关系和本期期初等于上期期末的关系,可以获得各期期初期末存货资料。第一期为0+1-0.8=0.2(万件),第二期为0.2 + 1.2 - 0.8 = 0.6(万件),第三期为0.6 + 0.8 -

0.8=0.6(万件)。即第一期期初期末分别为零和0.2万件,第二期分别为0.2和0.6万件,第三期期初期末均为0.6万件。第三,计算各期产品销售成本。根据期初存货成本加上本期生产成本扣除期末存货成本等于销售成本的关系式和完全成本法下存货成本构成,计算过程如表4。第四,编制完全成本法下各期损益表,计算过程如下。销售量相同的情况下,各期收入均为40万元(0.8万件,单价50元),销货成本分别为21.92万元、21.68万元、21.8万元。根据毛利的公式:毛利=收入-销货成本,各期的毛利分别为18.08万元、18.32万元和18.2万元。又已知固定性非生产成本均为1.5万元,变动性非生产成本2.4万元(0.8万件,每件3元),可以获得各期的营业利润,分别为14.18万元、14.42万元、14.3万元。进一步确定各期的损益差额为正的0.24万元和负的0.12万元。第五,分析利润的影响因素。利润=收入-(期初存货成本+本期完工产品生产成本-期末存货成本)-固定性非生产成本-变动性非生产成本(关系式1)。f0为第一期期初存货单位固定性生产成本(本例中,期初存货为0,所以f0为0),f1为第一期存货单位固定性生产成本,f2为第二期存货单位固定性生产成本,f3为第三期单位固定性生产成本,p为单价,X为销售量,Q0m(m≥1)代表期初存货数量,Q01、Q02、Q03分别为三期期初存货量;Q1n(n≥1)代表期末存货量,Q11、Q12、Q13分别为三期期末存货量;Q1、Q2、Q3分别为三期生产并完工产品的数量。第六,建立利润的数学模型。将符号代入关系式1得到Y=(P-b)X-A-(fiQ0m+F-fi+1Q1n),整理后得到Y=(P-b)X-A-F+(fi+1Q1n-fiQ0m)(公式6),也就是利润的影响因素既有单位边际贡献和销售数量的影响,又有固定成本的影响,还有本期期初、期末存货中含有的固定性生产成本的影响。第二期和第一期利润差额:D=(P-b)(X2-X1)+(f2Q12+F-f1Q02)-(f1Q11+F-f0Q01)。由于各期销售量相同,所以X2=X1,整理后得到公式D=(f2Q12-f1Q02)-(f1Q11-f0Q01),进一步得到普遍适用的第i+1期和第i期的利润差额公式为:D=(f2+i Q1 (n+1)-f1+iQ0 (m+1))-(fi+1Q1n-fiQ0 m)(公式7)。又因为上期期末的存货数量等于本期期初存货数量,也就是Q0 (m+1)等于Q1n,从成本上也是一致的,所以公式进一步化简为D=(f2+iQ1 (n+1)+fiQ0 m)-2fi+1Q1n(简化的公式7)。可见,利润差额的影响因素是各期期末期初存货的固定性生产成本之和与基期期末固定性生产成本的二倍差额。最后,验证规律。

根据表5的计算,各期利润之间的差额与第四步中的结论是一致的。可见,完全成本法下损益的计算,当各期生产量不相同,而销售量相同的情况下,利润与销售量、单位变动成本、固定性非生产成本等不相关,利润被扭曲了,利潤的差额只受各期单位固定性生产成本和各期期初期末存货量的影响。根据简化的公式7,进行验证。比较第二期和第一期,第二期期末固定性生产成本等于1.2万元,第一期期初存货固定性生产成本等于0,第一期期末固定性生产成本等于0.48,二倍为0.96,1.2+0-0.96=0.24;第二期与第三期损益差额同理,1.8+0.48-2×1.2=-0.12,可见简化的公式7的结论完全正确。

(3)两种方法下横向损益差异分析

根据上面的分析,可以获得规律,变动成本法销量不变,利润不变;完全成本法销量相同的情况下,利润不相同。两种方法下是否存在一定的规律,可以进一步分析,试图得到结论。

首先,计算两种方法下的差异。根据三(三)2(2)中第四步资料,完全成本法下的利润分别为14.18万元、14.42万元、14.3万元;根据表5,变动成本法下的利润均为13.7万元;则确定两种方法三期的差额分别为0.48万元、0.72万元和0.6万元。其次,建立数学模型。将两种方法下的利润相减,得到差额分析公式。根据完全成本法下的利润公式6,Y=(P-b)X-A-F+(fi+1Q1n-fiQ0m),变动成本法下利润公式1,Y=PX-bX-F-A,差额D=fi+1Q1n-fiQ0m(公式8)也就是利润差额的影响因素为报告期期末期初含有的固定性生产成本。最后,验证结论。验证过程见表6。根据验证过程,可以证明两种方法下利润的差额影响因素是单位固定性生产成本。

3.产量销量均不同情况下两种方法的损益差异分析