现行成本核算体系与MFCA的整合及应用

2017-06-16赵丽萍万小娟张紫璇

赵丽萍++万小娟++张紫璇

【摘 要】 随着绿色发展理念逐步深入,企业根据资源消耗和成本等信息来寻求降低成本、提高资源利用率途径是十分必要的。然而现行成本核算体系将所有与生产有关的成本都计入产品成本中,不能单独提供废弃物成本以及资源的消耗利用情况。MFCA(物料流量成本会计)作为一种新型环境管理会计工具,按照产品的流向将产品划分为正产品和负产品进行成本核算,提供正负产品的成本信息,可弥补现行企业成本核算体系掩盖废弃物成本的缺陷,并通过负产品成本动态反映废弃物对资源的消耗情况。鉴于此,文章通过设置成本归集分配表、正负产品成本计算单以及正负产品明细账,整合了现行成本核算体系与物料流量成本会计,并模拟应用于某硝酸制造项目。该整合体系有利于创新成本核算体系,完善产品成本核算制度,促进企业降低成本,实现绿色发展。

【关键词】 成本核算体系; 物料流量成本; 负产品成本; 整合

【中图分类号】 F253.7 【文献标识码】 A 【文章编号】 1004-5937(2017)11-0011-05

一、现行成本核算体系在反映资源利用效率方面的缺陷

现行企业成本核算体系将所有与产品生产相关的成本都计入产品成本中,不能区分正产品和负产品进行成本核算,无法提供废弃物损失成本的信息。此外,对生产过程中能源和材料的流转未进行有效追踪,也没有量化产品生产过程中每个阶段的资源消耗和损失,使得企业无法寻求提高资源利用效率的路径。因此,現行成本核算体系在反映资源利用效率方面的缺陷,不仅导致产品成本不能真实客观地被计量与反映,还会掩盖负产品成本数据。一方面不利于环境管理和政策的改善,另一方面也不能满足绿色发展对企业资源消耗与损失成本的计量和信息提供要求。

二、现行成本核算体系与物料流量成本会计整合的现实意义

物料流量成本会计起源于德国,是一种“从实物和金额的角度说明物料流动在每个工序产生何种程度的排放和浪费的物料金额情况的成本会计方法”[ 1 ],将企业生产过程划分为几个工序,对每一工序运用物质流平衡原理,把原材料、能源以及人工的投入作为输入量,将生产过程中的成本细分为物料成本(MC)、能源成本(EC)、系统成本(SC)以及废弃物处置成本(TC),最终输出正产品和负产品,其中正产品是每个工序产生的能进入下一工序进行利用和最终环节产生的具有经济价值的产品,负产品是指退出本环节的不能再进行回收利用的产品。将现行成本核算体系与物料流量成本会计整合在成本制度完善、指导企业决策和降低企业成本等方面有重要的现实意义。

(一)有利于创新成本核算体系,促进产品成本制度的完善

《企业产品成本核算制度(试行)》[ 2 ](以下简称《制度》)对产品成本没有进行正负产品的划分和分开核算,现行企业成本核算体系与物料流量成本会计的整合可以弥补《制度》的不足。提倡区分正产品和负产品并提供成本信息,客观真实地反映产品成本,有利于创新成本核算体系,促进产品成本制度的完善。

(二)有利于单独提供资源消耗成本信息,指导企业资源管理的决策

现行企业成本核算体系与物料流量成本会计的整合能够提供正负产品成本信息以及成本构成,反映正负产品对物料和能源的消耗,有利于企业进行资源管理。企业应重视负产品成本中物料和能源消耗多的生产环节,针对此环节进行设备和工艺的改善,降低负产品成本。

(三)有利于促进企业降低成本,寻求提高资源利用效率的路径

2015年中央经济工作会议提出五大举措来应对经济困局,包括去产能、去库存、去杠杆、降成本以及补短板。对于降成本,宏观上体现企业交易成本的降低,从微观角度则表现在企业产品成本的降低。现行企业成本核算体系与物料流量成本会计的整合能提供负产品成本信息,企业根据负产品成本以及构成制定相应措施改善生产流程,从企业内部生产过程中降低成本,从物料和能源角度减少资源消耗,从而提高资源利用效率。

三、现行成本核算体系与物料流量成本会计的整合思路

物料流量成本会计将生产流程中的成本分为物料成本、能源成本、系统成本和废弃物处置成本,按照产品的流向将产品划分为正产品和负产品,因此本文在现行成本核算体系基础之上改进成本核算流程,通过设置成本归集分配表、正负产品成本计算单以及正负产品明细账,将现行企业成本核算体系与物料流量成本会计整合。首先归集每一工序的物料成本、能源成本、系统成本和废弃物处置成本,并在正负产品之间进行分配;其次将每一工序的正负产品成本计入成本计算单中;最后汇总计入正负产品成本明细账。为减少文章篇幅,以两个工序为例,整合思路流程如图1所示。

四、利用整合体系对某硝酸生产项目的资源损失成本模拟核算

(一)硝酸生产项目的流程介绍

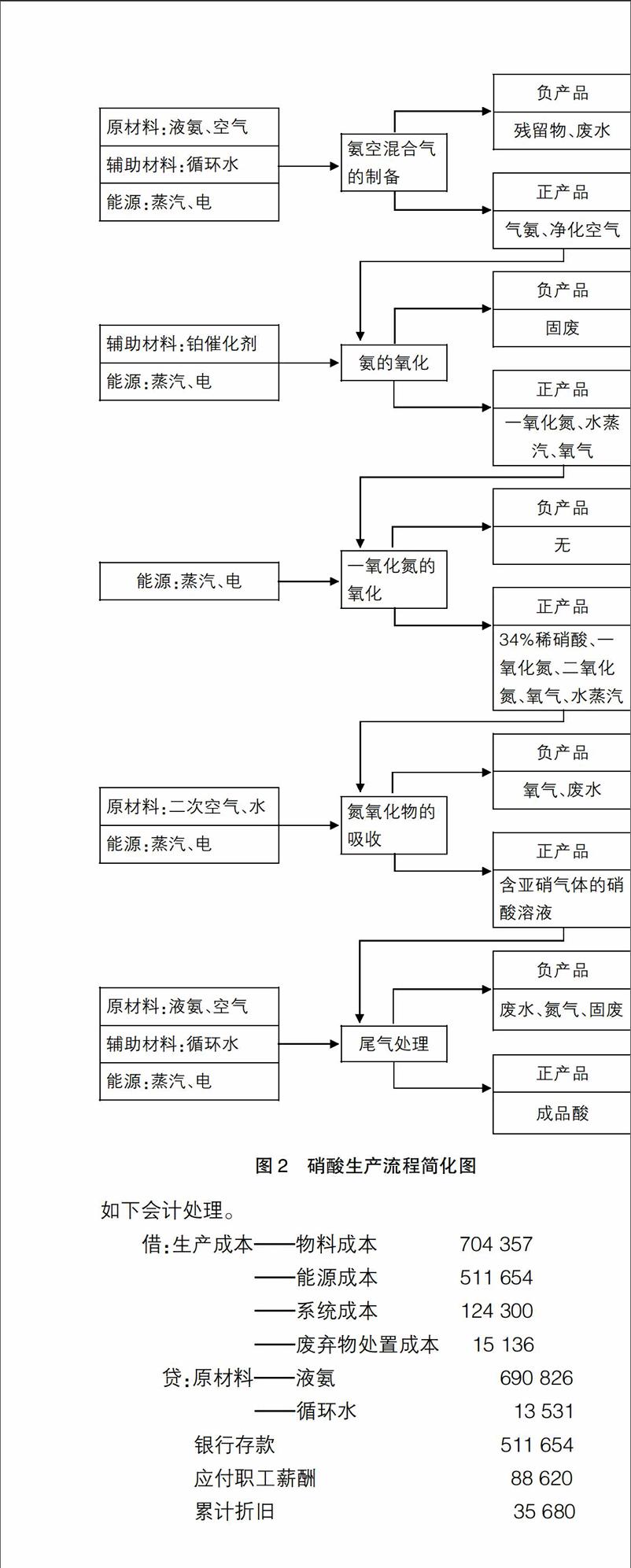

某化工企业以硝酸为主要产品,计划年产硝酸20万吨,而双压法单机组生产能力较大,适用于较大型硝酸装置,所以采用双压法来生产硝酸[ 3 ]。便于成本的核算,将硝酸生产流程划分为五个工序,即氨空混合气的制备、氨的氧化、一氧化氮的氧化、氮氧化物的吸收以及尾气处理[ 4 ]。其简化的工艺流程如图2所示。

(二)硝酸生产项目的正产品和负产品损失成本的核算

1.数据收集与整理

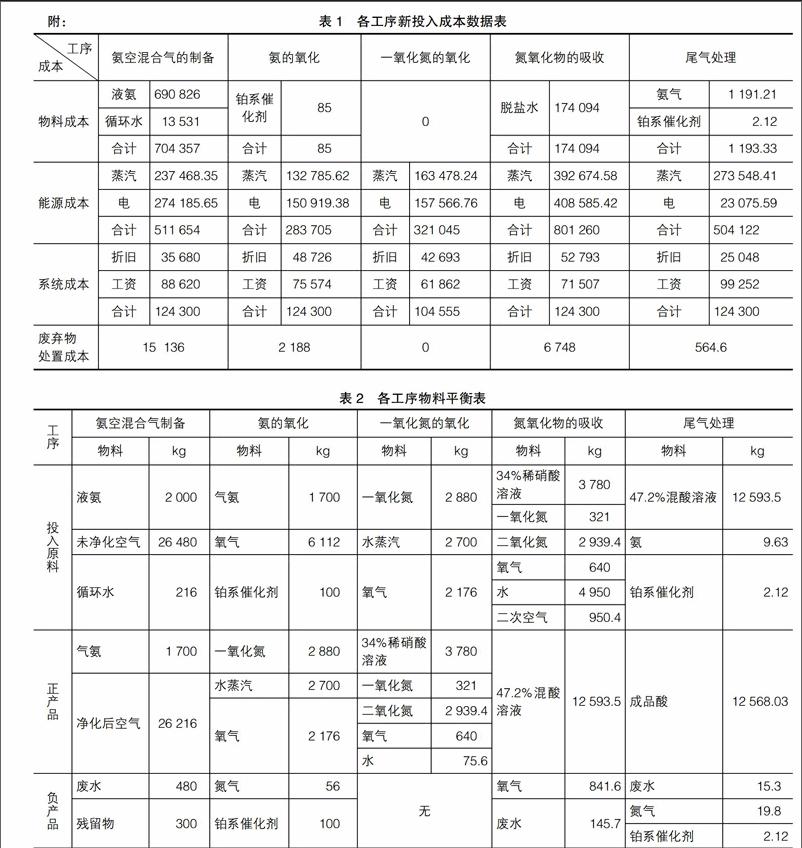

该硝酸生产项目全年生产时间为300天,投入液氨110kmol,要求氨气的进口浓度为10.5%~11.8%,生产的硝酸浓度为58%~62%。在部分原始数据的基础上加工处理,各工序的新投入成本数据如表1所示。

物料流量成本会计运用的基本原理是物质流平衡原理,为此,收集和整理了各工序的物料流动平衡,如表2所示。

2.正产品和负产品之间的成本分配

每个工序分别根据上一工序结转的正产品中各项成本数据和本工序新投入的成本在正负产品之间按照正负产品质量进行成本分配,废弃物处置成本不参与分配,直接计入负产品成本中,分配过的正产品进入下一工序,负产品则退出该工序。以氨空混合气制备工序为例,成本分配如表3所示。