中国银联移动支付保卫战

2017-06-15陈炜

陈炜

银联一直以银行卡作为支付工具,但是现在支付宝和微信等

通过与银行的直接合作与移动支付方式,完全绕开了银联,对于后者的市场是一个很大的打击。

所以银联需要在(实体)银行卡之外找到新的支付工具,以抗衡第三方支付提供的便利性

5月27日,中国银联联合中农工建交等40余家商业银行,共同推出“云闪付”。该服务基于银联标准银行卡扫码业务,可通过二维码实现转账支付。

值得注意的是,京东金融作为银联战略合作伙伴首批加入了银联二维码支付体系,与银行业一起支持银联二维码联网通用。

在业内人士看来,中国银联标准二维码的发布,标志着国内移动支付博弈进入深水区。尤其是京东金融的加入,撼动了之前已形成的阿里的支付宝和腾讯的微信支付(持牌方财付通)垄断的支付格局。

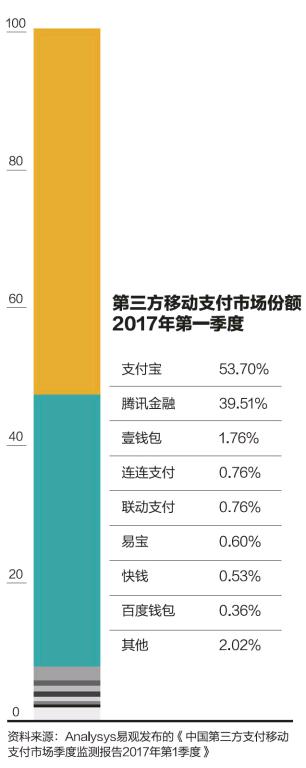

根据《中国移动支付报告》最新数据显示,截至2016年年末,支付宝和财付通(微信支付+QQ钱包)共同占据扫码支付市场92%份额。

“云闪付”想在支付宝和财付通打破如此垄断格局,可谓困难不小。

中国社会科学院支付清算研究中心副主任程炼在接受《中国新闻周刊》采访时认为,银联这次联合银行推出闪付二维码,主要是为了扩展支付渠道,从而夺回被第三方支付侵蚀的市场份额。

输在“最后100米”

“云闪付”概念诞生于2015年9月,不过,当时的“云闪付”并不基于token技术,转账支付也并不依靠二维码扫描。

在当时,银联战略中的移动支付一定与POS机结合。二维码和POS机势不两立。甚至在2014年,中国人民银行(以下简称“央行”)暂停二维码交易后,坊间传闻中国银联“从中作梗”,众多第三方支付高层发表言论指责央行“护犊子”。

在“云闪付”产品开发团队成员贾文昭看来,彼时,央行与银联共同认定二维码支付体系存在诸多安全风险。自2014年开始,使用POS支付还是二维码支付成为银联同第三方支付机构争吵的焦点。

2015年9月,中信银行与中国银联合作开发的“云闪付”正式上线,主打POS支付战略,据其产品推广书介绍,“云闪付”具有极方便的支付方式和实时交易系统,依靠当下最为先进的POS机支付模式和基于HCE技术的产品构架,可以保证2秒内的顺畅转账支付。同时,中信银行声称,“云闪付”之后,线下消费正式进入无卡时代。

在苏宁金融研究院互联网金融中心主任薛洪言看来,所谓“云”有两重含义,首先,通过手机NFC和银行APP,消费者可通过已有银行卡申请虚拟云支付,实现无卡取现。其二,是云端密匙校验,解决安全问题。“云闪付”采用支付令牌、动态密钥、云端验证三大核心技术,可有效防范伪卡风险。

“闪”意味即时支付,减少转账时间,提升交易效率。这归功于支付清算终端的急速运行,可以帮助消费者实现秒速转账。“付”意为支付。“云闪付”一词将“安全”和“效率”概念凸显。

中信银行时任HCE技术首席构架员黄韬表示,“云闪付”可谓技术标杆,“支付方式简洁高效,依靠一款可支持NFC功能的安卓手机,无需扫码,只需在POS机上输入绑定密码,并在POS机上的银联闪付标志上进行扫描即可实现转账支付,时间以秒为单位,增加客户购物体验。”

黄韬透露,2015年,中国银联极为看好“云闪付”支付模式,并认定在未来“云闪付”将引领整个支付行业。再加上央行正式暂停二维码的支付行为,银联的竞争对手遭遇黄牌警告,因此银联对前景非常乐观。在“云闪付”内部技术会议上,部门上下一致认为,二维码支付时代已经结束,以HCE技术为主导的POS机转账支付模式终将取代以token技术为主导的扫码支付模式。

但天有不测风云,仅一年以后,中国银联的乐观消失殆尽。“云闪付”并没有真正被市场认可,支付份额长期止步不前。最终,“云闪付”被定位为中信银行官方支付方式,打破银联原定的战略规划。

“‘云闪付极为依赖POS机,这在当时二清机还没有取缔的背景下,推广极为困难。”贾文昭表示,“二维码的好处在于简洁,一个商户,一个二维码,简单高效。在当时,让每一个商户配备‘云闪付官方POS机并不符合低成本运营的现实,这是POS机转账支付最大的障碍。”

因此,在中国银联总裁时文朝看来,银联输在了“最后100米”上,在移动互联时代没有占领先机。

苏宁金融研究院互联网金融中心主任薛洪言在接受《中国新闻周刊》采访时,将银联“云闪付”失利的原因归结于用户习惯的忽视。“银联输在‘云闪付所打的安全牌忽视用户习惯。在第三方支付工具已经接入足够多线下场景,同时用户移动支付习惯已初步养成前提下,银联‘云闪付即便具有技术优势和强大后援,仍无法轻易改变用户支付习惯。”薛洪言分析说。

这意味着用户习惯一旦养成,品牌认知和忠诚就会产生壁垒,阻断后来者的前进之路。

尝试“二维码”

在業界看来,所谓二维码支付,就是以手机等各类移动硬件通过扫描黑白二维平面几何图形,识别其中的交易信息,切换至线上完成支付。

银联对二维码支付领域的尝试,最早可追溯至2016年9月。“云闪付”产品开发团队成员贾文昭在接受《中国新闻周刊》采访时介绍,银联同交通银行合作开发的“立码付”是银联最早尝试基于令牌(token)模式的二维码支付产品。

“‘立码付与‘云闪付有着巨大的差异。它的运行主体并非银联,最开始是以交通银行官方支付系统的面貌上线。‘立码付虽拥有银联的技术支持,但不属于银联旗下产品。”贾文昭说。

银联办公室职员王宇洁日前向《中国新闻周刊》透露,银联正在紧锣密鼓筹备62活动,这是“立码付”等“非亲生”产品无法享受的殊荣。这意味着,以银联为主体的支付系统正式上线,并与支付宝和财付通为首的第三方支付体系开展一场没有硝烟的战争。

所谓的62活动,意味着自6月2日~6月8日止,银联将与全国40个知名商圈约十万家商户开展合作,彼时,如果客戶使用银联“云闪付”扫码服务,即可享受6.2折优惠。

该优惠可以说是“前无古人,后无来者”。贾文昭说,即使是财付通和支付宝之间的战役,也不可能拿出将近对半的优惠。此举也进一步证明,银联为了夺取移动支付前三的宝座,投入大量成本。

过去几年,银联曾与多方机构共同开发支付产品,用以抵抗第三方支付机构对于支付市场的垄断。其中包括同苹果公司合作开发的Apple Pay ,同三星公司合作开发的Samsung Pay,与华为公司合作开发的Huawei Pay以及与小米公司合作开发的MI Pay等等,这些产品在各自市场均产生相应影响。

相比之下,支付宝对二维码支付领域的探索要早得多。

支付宝应用token技术由来已久,2012年下半年,支付宝首次将二维码支付应用于打车服务,此举标志二维码正式成为转账支付手段。

2013年5月,支付宝与快的打车建立战略同盟,快的打车将引入支付宝创新支付方案及信用体系,增强打车服务体验。

快的打车为合作司机定制专门的二维码识别系统,一人一码,通过扫描,即可获得相应优惠,并一定概率获取合作商家优惠券等小礼品。技术成熟后,二维码直接嵌入快的APP当中,只需要软件内部扫描,即可实现转账。

2013年11月14日,支付宝官方宣布,扫码支付已覆盖航旅、游戏、团购、B2C行业等46万家网站商户,即使线上购物,无需登录支付宝官网,手机扫码即可。

此举首次将二维码大规模应用于线上其他领域,并随后,立即推出二维码线下推广活动,并为线下支持二维码转账支付的商家提供一定优惠。

“支付宝二维码转账支付已有近5年历史,并在此过程中建立了完善的金融服务链条,云闪付要追上,基本是不可能的,我们内部的共识是占据市场第三大份额,阻碍第三方支付独霸局面,为下一步更新打基础。”银联技术团队黎三平如是说。

2014年3月,央行发文叫停条码(二维码)支付服务。央行书面公告称,该决定目的为保障消费者权益,防范流动性风险,该举措符合广大持卡人利益,符合产业健康发展需求。

中国银联官方回应称,条码支付将私密信息公开,徒增风险,与POS机等专业设备相比,缺乏安全技术支持。“二维码支付为新业务,涉及新技术和新流程,银联需对此进一步观察并支持央行决定。”

这一等就是两年,2016年7月,央行结算司下发文件,协同中国支付清算协会与中国银联共同制定二维码支付标准和技术规范,8月初,支付清算协会发布《条码支付业务规范(征求意见稿)》。至此,扫码支付得到监管机构的“书面”认可,二维码转账体系具备了个人信息安全、保密措施、资金联动、数据储存等方面的行业标准。

此时,银联同第三方支付机构重新位于同一起跑线上,此举不仅意味着二维码广泛使用已得到官方许可,也意味着第三方支付直接面临银联及银行的冲击。

“但是,这场战役,银联还是输,输在忽视获客成本。之前布局NFC,用户只需银行卡即可完成支付,并无获客成本概念。但在二维码领域,用户必先下载‘银联钱包APP,这时,就涉及获客成本。”薛洪言举例表示,APP获客是每一个互联网金融行业人头疼的事,用户在风口后期,不会无缘无故下载一个非刚需APP,如果该APP涉及注册与关联卡号等一系列繁杂操作,会让APP推广难上加难。

据业内人士透露,如今互联网公司获客成本从几年前的一人几元上升至一人1000元,该价码不仅意味互联网公司之间的红海竞争,同样体现客户流量关乎运营成败的事实。

云闪付前景难测

实际上,早在今年1月4日,中国银联和京东金融就宣布合作,京东金融支付成为中国银联收单机构。双方将在云闪付、移动支付、农村金融和海外支付、大数据和风险控制等层面合作,还将共同开发联名银联卡。

当时,中国银联总裁时文朝指出和京东金融在支付合作上将坚持四方模式,“不和发卡方竞争,不和收单方竞争、不和商户争用户,不和用户争商户。维护各个参与方既得利益。”

所谓四方模式,一般是指消费者在门店刷银行卡支付后,四方(发卡行、收单行、商户、卡组织)遵循的交易规则,比如分成规则。

近年来,以微信支付、支付宝等为代表的互联网公司作为第三方支付实际上打破了此前通用的四方模式,绕过银联直接联通银行通过二维码方式快速占据了市场份额。

在中国社会科学院支付清算研究中心副主任程炼看来,银联一直以银行卡作为支付工具,但是现在支付宝和微信等通过与银行的直接合作与移动支付方式,完全绕开了银联,对于后者的市场是一个很大的打击。所以银联需要在(实体)银行卡之外找到新的支付工具,以抗衡第三方支付提供的便利性。与Apple Pay的合作和此次的闪付都是如此,其核心也都基于token技术,以充分利用现有持卡客户群。

对于中国银联此次联合银行推出“云闪付”,薛洪言认为,移动支付竞争,关键有两点,一是客户基础,二是接入场景。银联此次联合银行推出“云闪付”,将各大商业银行APP客户转化为自己客户,解决客户基础难题。同时,银联庞大的线下POS机布局也解决了接入场景问题。

因此,单从客户基础和接入场景上看,银联二维码与第三方支付巨头相比,旗鼓相当,势均力敌。

“不过,由于用户支付依靠银行APP,因此,银行客户运营能力同样可能成为致使‘云闪付失败的潜在因素。短期内的优惠让利不能替代用户对‘云闪付的长期黏性,从这个角度分析,银行营运能力是否过关,是‘云闪付面临的最大挑战。”薛洪言说。

在 “云闪付”产品开发团队成员贾文昭看来,“云闪付”面临的最大挑战并不只来源于产品,更多的来源于银联本身。“在金融领域,资金类业务应以安全为重,银联在技术体系并不成熟的前提下,决不会铤而走险。因此,银联宁可将移动支付的市场拱手让人,也不会在法律边界游走。”