独立院校应用型会计人才培养模式的研究

2017-06-10秦娜,裴饮

秦 娜, 裴 饮

(河海大学文天学院,安徽 马鞍山 243031)

独立院校应用型会计人才培养模式的研究

秦 娜, 裴 饮

(河海大学文天学院,安徽 马鞍山 243031)

在经济全球化发展的趋势下,社会对独立学院应用型会计人才培养提出了更高的要求,如何培养出满足用人单位需求的会计人才?如何使会计学生能具备应对未来的知识和技能?这是独立学院在应用型会计人才培养中亟需解决的重大问题.本文通过对独立院校实地调研,从目前会计人才培养现状进行探索,进而提出建立应用型会计人才培养模式的创新思路.

独立学院;应用型会计人才;人才培养目标

1 引言

至2016年5月全国有普通高等学校2595所,其中独立学院283所①,在校生209.7万人,办学规模占整个本科教育的17.8%,为我国高等教育作出了重要贡献.2015年对独立学院和普通高校的人才培养和科学研究两项指标进行统计,发现独立院校人才培养权重为84.50%,而普通高校是56.75%;独立院校的科学研究权重为15.50%,普通高校为43.25%.可见独立学院应以培养应用型人才为主.如何培养“宽口径、厚基础、强能力、高素质”应用型、复合型、技能型人才成为会计教育改革的核心问题.在经济全球化发展的趋势下,会计作为“全球通用的商业语言”,参与着企业管理、信息服务和经济决策等重要经济活动.现代会计界不仅要求会计人才具有会计核算和分析能力,还要具有决策控制能力、会计制度设计能力、创新能力等.这就要求高校在会计人才的培养上应该以市场需求为导向,通过提高学生专业能力和素养(何玉润和李晓慧,2013),“让你的学生能更多地被社会重用”(王军,2006).

本文正是基于以上背景,结合独立学院应用型教学改革实践提出一些建议和措施.

本文的主要贡献在于:1、对目前独立学院会计人才培养模式存在的问题进行了深人分析;2、基于市场需求,构建了不同层次会计能力和素质教育;3、对独立学院如何开展应用型教学改革提出建议.

2 独立学院应用型会计人才培养模式存在的问题

2.1 人才培养目标定位不能满足社会需求

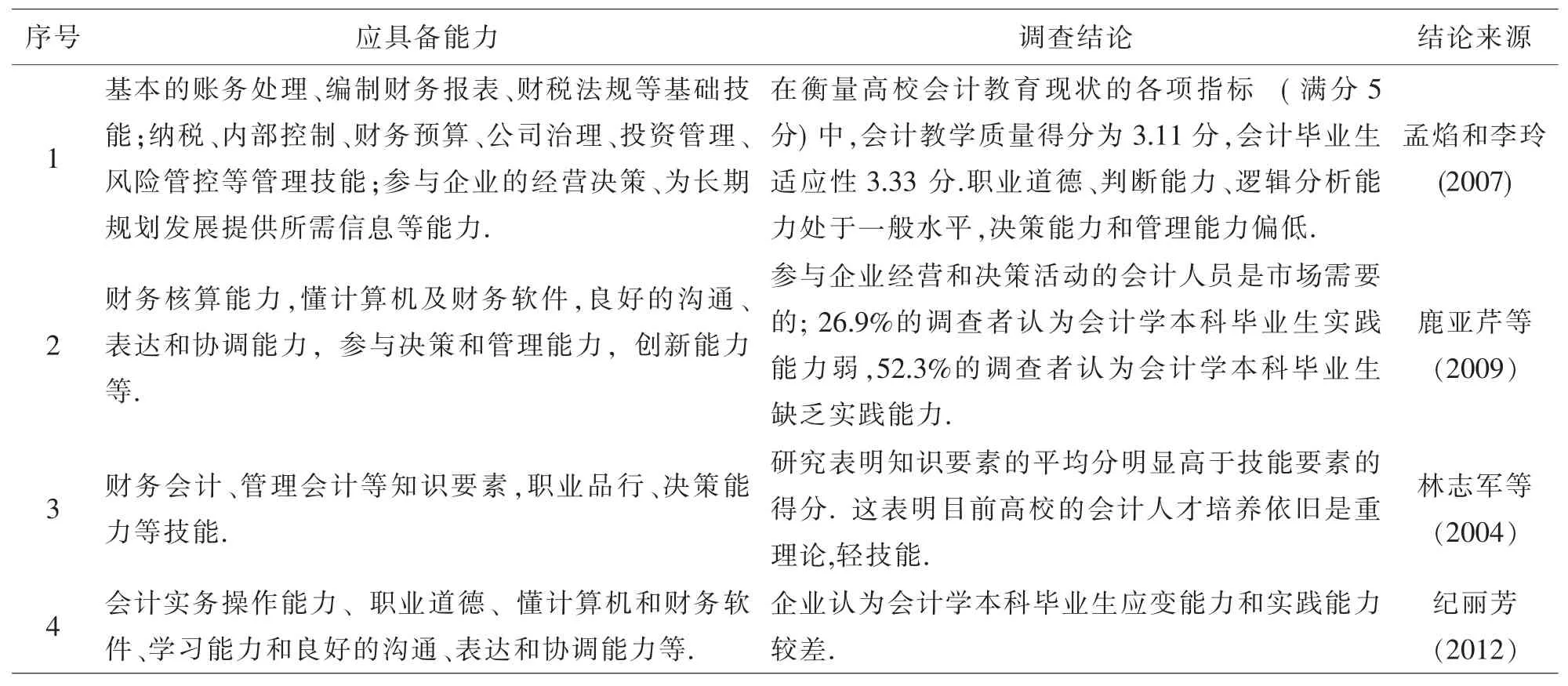

目前很多独立学院其实并不“独立”,在设置人才培养方案时照搬母体院校或略有变动,没有考虑三本学生基础较差,自主性和主动性较弱这些特点,将培养目标定位为“高级”人才的培养而没有体现出独立院校“应用型”特点,不能与一本二本和高职的培养目标区分开.如何培养出“应用型”会计人才,和当地区域经济发展相契合?这需要从市场定位下的会计人才知识技能需求结构分析(孟焰和李玲,2007).笔者总结了关于会计专业人才培养与市场需求的现有文献,从表1中可以看出,会计学专业人才培养与市场对会计专业人员知识技能需求存在明显不匹配.我国目前各独立院校会计专业人才培养中,过多强调单科内容的完整性,而忽视提高知识结构的通用性.学生在学习时很难将会计和其他学科,比如:计量经济学、管理学、统计学、经济学进行融合,从而难以将会计与相关知识结合起来应对更为复杂的未来职业需求(孟焰、李玲,2007).导致学生适应性和管理能力都偏低,不能快速适应企业发展需要.

2.2 实践教学环节很难达到预定目标

鉴于高校的资源和学生人数等实际情况,不可能为学生提供那么多实习机会,实践教学能使理论教学和市场需要更好地接轨.这对培养应用型会计人才至关重要,但95%的被调查者认为校内的模拟实习或实训是不能代替企业实习的(杨亚西,2010).这其中还存在许多问题:1、模拟实验方式单一,内容更新慢.目前独立院校纷纷建设了会计实训室,开设会计模拟实训课程,但手段比较单一,实验设施和内容与企业实际工作有较大的差异.实验内容变动和更新缓慢,不能适应当下最新的准则和规定.2、师资力量较弱.独立学院会计实践指导教师大多数是由本校年轻的会计专职教师来承担的,而这些教师大多是从学校到学校,本身就缺乏系统的实践经验,在实践指导中存在不足.

表1 会计专业人才培养与市场需求的相关调查结论

2.3 师资队伍不健全

独立院校的师资来源一般有三种:一是母体院校的教师.本部教师虽然教学经验丰富,但他们自己的教学和科研任务都比较重,体力、精力都受到一定限制;并且这部分老教师一直遵从母体院校的教学方法和教学内容,对于独立院校和母体院校生源差异没有充分考虑,不能适应独立院校的培养要求,导致教学过程中师生双方都不能满意,影响了教学质量和效果.二是其他院校的教师.三是自身的师资,这部分主要刚毕业的研究生,由于缺乏教学经验和知识积累,教学质量难以保证.这样就形成“两头大,中间小”的格局,年富力强教学经验丰富的中年教师很少.加上工作量大,待遇较低,导致独立院校的师资流动性较大,极不稳定.

2.4 科研成果少,学术氛围弱

1、由于独立学院属于民办性质,因此生源和教学质量被认为是独立院校的生命线,科研活动没有受到领导者的足够重视.2、科研激励制度不完善,教师发高级别刊物需要投入大量是时间和精力,版面费也较高,但却没有相应的奖励,这极大的抑制教师的科研热情.3、缺少学科带头人,独立院校师资是由外聘和本校专职教师构成,外聘教师本校已有科研任务,难以参加独立院校的科研;专职教师大多是从学校刚毕业的研究生,主要精力都放在教学上,科研项目方面缺少经验,又没有学科带头人带领,只能在黑暗中自己摸索.4、国家政策扶持不足,独立院校教师想申报课题难,想发表论文也在一定程度上被“歧视”.教师的发展又会制约学校的发展,不利于对学生的培养.

3 我国独立院校会计人才培养模式的突围之路

3.1 要以市场需要为导向培养会计专业人才

美国的会计人才教育就是以职业界需求为导向,教育界在确定会计人才培养目标时把职业界的需求作参照,在双方的配合下,使得会计人才的供给与需求能够紧密相联.因此形成了一种良性循环机制.所以,独立院校培养应用型会计人才,要以职业界的需要为导向,突破传统的培养思路.培养具有适应商业环境变化能力的会计人才.

3.2 课程教学体系创新

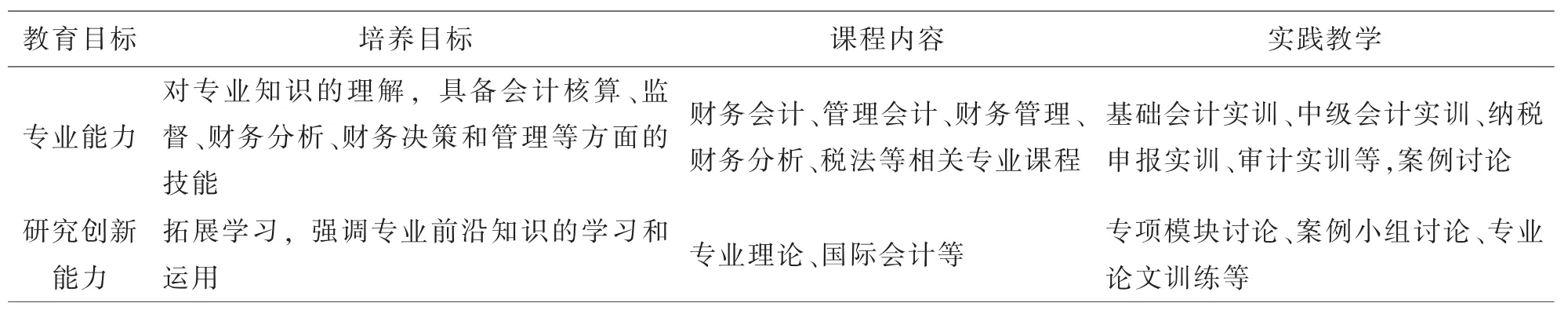

课程内容是根据培养目标来设定的,是大学教育的灵魂,要讲求系统性和完整性,使课程体系中的课程知识系统相互贯通、相互融合,互为所用(邱德玉等,2011).应用型独立院校课程体系构建更要以市场需要为导向,将专业能力和研究创新能力相融合设置课程(见表2).专业能力包括专业基础能力、专业核心能力,让学生不仅具备扎实的专业理论知识还有较强的动手技能;研究创新能力主要培养学生沟通、批判和创新等方面能力,以适应社会不断变化的需要.

3.3 师资队伍建设

独立学院要确保教学质量必须从提高自身教师素质着手.具体可方法有:“请”经验丰富的老进来,让经验不足的新教师“走”出去.1、聘请经验丰富的老教师.独立学院可以依托母体院校,聘请经验丰富的老教授,以老带新,组成教研团队,提高年轻教师的教学和科研水平.2、外聘具有经验的社会师资,从会计事务所、企业聘请的会计人士到学校里兼职,通过讲座或交流等形式,让学生真正的了解会计实务在工作中的处理,以及企业需要会计人才应当具备的能力,从而激发学生根据企业真实的需求来自主学习.3、鼓励教师参加学术研讨会,去会计师事务所或企业多参加实践活动,提高自身的专业水平.

表2 课程体系设置

3.4 教学方式和教学手段的创新

目前课堂教学方式大多还是“满堂灌”,教师按照教学进度一个劲的将知识点灌给学生,可谓是:“重教有余、重学不足;灌输有余、启发不足;复制有余、创新不足”(刘永泽等,2004).造成学生被动的接收,不会独立思考,自学能力弱.理论课讲过的东西在实训课很多学生依然无从下手.教师应在讲授的基础上多结合启发式教学,讨论式教学,自主式教学方式,来指导学生自主学习并增强动手能力.

会计教学中PPT和黑板依然是的主要手段,既然我们要打破传统的教学方式,势必要利用多种教学手段来增加教学效果.在互联网的时代,教师要充分利用网络,为学生提供教学资源,利用网上进行答疑、讨论有利于师生的互动,引导学生自主学习.

4 结论

独立院校的应用型会计人才培养改革已经到了的关键时刻.制定独立院校会计教育改革路径,建立相应的目标,以市场需求为导向,采取积极可行的教学举措.切实做到以教师为本,以学生为本,抓住“应用型”这个关键,培养出有独立院校自己特色和优势的会计人才.

注 释:

①数据来源:教育部批准具有招生资格的独立学院名单(截止2016年5月3日)

〔1〕荆新,孙茂竹,张玉周.财务会计学课程设计的一种新方案[J].会计研究,2002(6):36-39.

〔2〕林志军,熊筱燕,刘明.中国会计教育中知识及技能要素的发展[J].会计研究,2004(9):72-81.

〔3〕孟焰,李玲.市场定位下的会计学专业本科课程体系改革——基于我国高校的实践调查证据[J].会计研究,2007(3):55-63.

〔4〕孙铮,王志伟.加入WTO后中国会计高等教育面临的挑战与前景[J].会计研究,2002(6):33-35.

〔5〕王军.让你的文章更多地被别人引用,让你的学生更多地被社会重用[J].会计研究,2006(5):3-11.

〔6〕毕劲.独立学院会计专业人才培养模式创新初探[J].武汉冶金管理干部学院学报,2006(6):47-50.

〔8〕张晨民,高静颖.独立学院“应用+技能+素质”型人才培养模式初探[J].现代教育科,2006(5):74-75.

〔9〕何玉润,李晓慧.我国高校会计人才培养模式研究[J].会计研究,2013(4):26-31.

〔10〕杨亚西,刘跃.会计人才需求调查及对会计专业教学改革的启示[J].财会通讯,2010(8):89-92.

〔11〕邱德玉,王云儿.2011.美国大学课程思想的演进及借鉴[J].中国高等教育,2011(23):60-62.

〔12〕刘永泽,池国华.中国会计教育改革30年评价:成就、问题与对策[J].会计研究,2008(8):11-17.

〔13〕Accounting Education ChangeCommission (AECC).1990.ObjectivesofEducation for Accountants:Position Statement No.1.Issues in Accounting Education[J].5(2),307-312.

〔14〕MH Kavanagh,D Lyndal.2008.What skills and attributes does an accounting graduate need? Evidence from student perceptions and employer expectations.Accounting andFinance[J]. 48(2):279-300.

G642.0

A

1673-260X(2017)05-0224-03

2017-01-10

河海大学文天学院校级重点教改课题(zl201503)