基于平衡计分卡的商业银行绩效评价研究

2017-06-09吕腾高焕民

吕腾+高焕民

摘 要:总结了山东省地方商业银行绩效考核体系,查找出现在的绩效评价体系存关键绩效指标与总体战略脱节、重财务指标考核,轻非财务因素等问题。 基于上述问题,本文引入平衡计分卡评价体系。把财务指标和非财务指标结合,从财务、顾客、内部流程、学习与成长、风险管理五个维度出发,重新构建了一套绩效评价指标体系。综合运用调查问卷和层次分析法等工具,从而验证了平衡计分卡模型评价在山东省地方商业银行绩效评价的可操作性性和实用性。

关键词:平衡计分卡;绩效评价;商业银行

随着经济市场化改革的不断深入,金融领域的改革也在不断深入,作为金融市场重要主题的地方商业银行也在逐步发展,其市场竞争日益激烈,地方商业银行面临的市场环境越来越复杂。本文将以山东省商业银行绩效评价为例,引入平衡计分卡,基于对商业银行管理和战略现状的分析和判断,为其设计一套符合具有可操作性、完整的的绩效评价体系,从而为山东省地方商业银行经营管理提供一种新的管理思路和手段,从而对平衡计分卡绩效评价在山东省地方商业银行绩效评价的应用提供一定的参考。

一、山东省地方银行绩效评价现状

目前山东省地方绩效评价指标体系依据《金融企业绩效评价办法》(财金〔2011〕50号)和《山东省地方金融企业绩效评价办法》(鲁财金〔2011〕61号)文件建立的,重点对于其财务数据和经营成果的分析,绩效评价仅是对某一年度的资产质量、盈利能力、偿付能力等进行的综合评价,以便于分析对比,实现横向的可比。主要侧重财务指标,可量化,具体主要分为四大类,11小项,用来反映商业银行会计期间的收入产出水平和获利质量、资本增值状况、资产管理水平、债务负担水平及其面临的债务风险等状况。主要存在以下问题:

(一)关键绩效指标与地方银行总体战略脱节

绩效评价指标应重点关注赢利性、流动性、安全性和银行发展潜力,体现长远发展战略目标实现的顾客、风险管理水性等指标没有。企业过分重视财务指标,忽视银行战略目标的方向,主要看盈利等财务指标指标,不能与银行的战略相结合,将使管理者关注短期业务目标,指标相对独立,没有协调一致。

(二)注重财务指标考核,轻非财务因素

从绩效考核指标选取可以看出,目前绩效评价体系过分重视财务指标,但它却忽视了非财务指标,如市场占有率、顾客满意度、员工培训等企业内在发展动力指标。从而驱使银行财务造假行为,为了完成财务指标任务,着眼企业眼前利益,牺牲企业长远发展规划,不利于地方银行战略转型目标的事项。

(三)注重短期绩效考核,自我调整不足

绩效评价的目的在于发现问题、引导问题的解决、从而提高企业的管理水平,提升企业内在价值,实现企业发展。而山东省现有的绩效评价体系并未改善经营管理的目标,绩效评价的目的在于衡量金融企业经营能力、企业高层领导能力的重要指标,作为宣传金融企业整体形象、调整金融企业信用评级的重要依据。

二、基于平衡计分卡的地方银行绩效评价体系设计

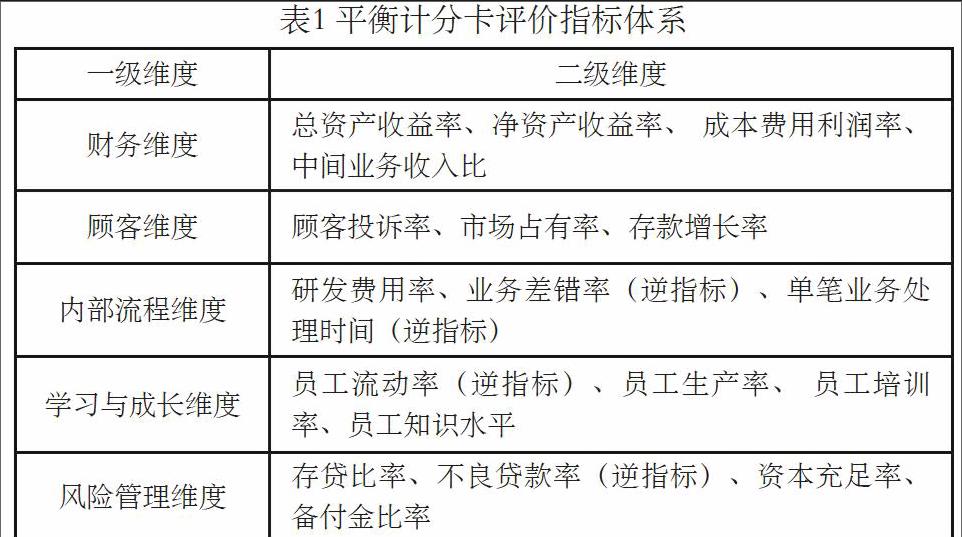

平衡计分卡是以实现战略目标为前提,可以有效地将财务指标与非财务指标结合起来,对于地方商业银行,通过财务,客户,内部流程和学习与成长等因素关系,衡量系统衡量组织绩效,实现短期和长期战略平衡, 财务和非财务指标的平衡,滞后和主导指标的平衡,以及外部和内部绩效观点之间的平衡等各种关系平衡,从而形成相互促进的五个维度为统一的绩效评估和管理方法。具体如表1:

三、平衡计分卡绩效评体系应用

(一)实施绩效评价

以山东省地方商业银行为例实施,平衡计分卡绩效评体系建立后,设定指标权重的是绩效评价结果的准确性关键所在。为了确保评估的客观性、公正性和准确性,使用分析层级过程(AHP)来确定指数的权重。问卷引用AHP 9级分析,构健各指标的相对判断矩阵。对其各指標的相对重要性进行两两比较,形成包含两个指标对比的判断矩阵,运用层次分析法确定五个一级维度和十八个具体的指标的权重,对确定的权重量化处理,计算权数,通过对比不同商业银行相关指标,计算基于平衡计分卡综合得分,通过平衡计分卡具体指标目标值对比分析。目标值可以是同行业基准银行基准值,具体取决于山东省地方银行平均值或目标值,计算结果如表2。

(二)通过评价结果差距的可以得出以下结论

1、财务指标维度中评价银行净资产收益率、成本费用利润率、中间业务收入比维度和目标值对比得分并不高,尤其是反应金融业商业银行之间的竞争实力和发展方向的中间业务收入,比重最低,侧面反应评价银行收入质量,主要是利息收入,同时也致使净资产收益率、成本费用利润率的低下。2、内部流程维度中研发费用率低下,说明评价科技创新能力较为薄弱,信贷产品、中间业务、理财产品不够丰富,产品还缺乏竞争优势,都在一定程度上制约了发展转型的步伐。3、学习成长维度中员工流动率员工生产率、员工知识水平偏低内部流程维度中研发费用率低下,说明评价银行人力资源体系建设薄弱,高端人才缺乏,同时,人均创造价值低,限制企业的发展,难以为行发展转型提供人才保障。4、风险管理维度中不良贷款率明显偏高,反应评价银行风险评估体系薄弱,缺乏放款评估机制,逾期贷款监测管理水平低下,系统性风险发生的可能性较高,增加信贷资产风险。

四、结论

基于平衡记分卡重新设计了山东省地方商业银行绩效考核体系。通过对基于平衡计分卡绩效评价应用,验证了平衡计分卡模型评价银行绩效的可行性和实用性,但用于地方商业银行存在战略、以及面临的市场环境的不同,因此在构建适合的自身的衡平衡计分卡绩效评价体系时必须做到指标设定必须科学、合理与企业发展战略相适应,以保证战略目标的有效实施,同时做到财务指标与非财务指标的平衡、量化指标与非量化指标的平衡。

参考文献:

[1]赵国杰,赵红梅.基于平衡计分卡构建商业银行绩效评价指标体系[J].现代财经,2004

[2]李诗剑.平衡记分卡在我国商业银行绩效评价中的应用研究[J].经济与法,2009

[3]蒋巍.我国商业银行绩效管理机制的问题与策略[J].中国市场,2015.