大数据背景下住宅报酬率的批量评估技术研究

2017-06-05上海城市房地产估价有限公司

文/上海城市房地产估价有限公司

大数据背景下住宅报酬率的批量评估技术研究

文/上海城市房地产估价有限公司

房地产估价三大方法中,运用最广泛、最普及的两种方法为市场比较法和收益法。在房地产估价基本术语中,报酬率Y被定义为:将估价对象未来隔年的净收益转换为估价对象价值或价格的折现率。最新版的房地产估价规范在阐述报酬资本化法时着重指出:报酬率实质是一种折现现金流量分析。可见,报酬率在房地产估价中具有重要地位。

2013年开始,我公司对住宅5年转售报酬率进行系统研究并建立了相应的数据库。大数据时代促使我们与时俱进地不断更新研究成果,对住宅报酬率数据库的深化研究正是在此背景下进行的。(注:下文中的住宅报酬率数据库所对应的收益法公式为5年期转售公式,且仅对该公式有效,若运用在其他公式中则无效。)

一、2013-2014年住宅报酬率数据库回顾

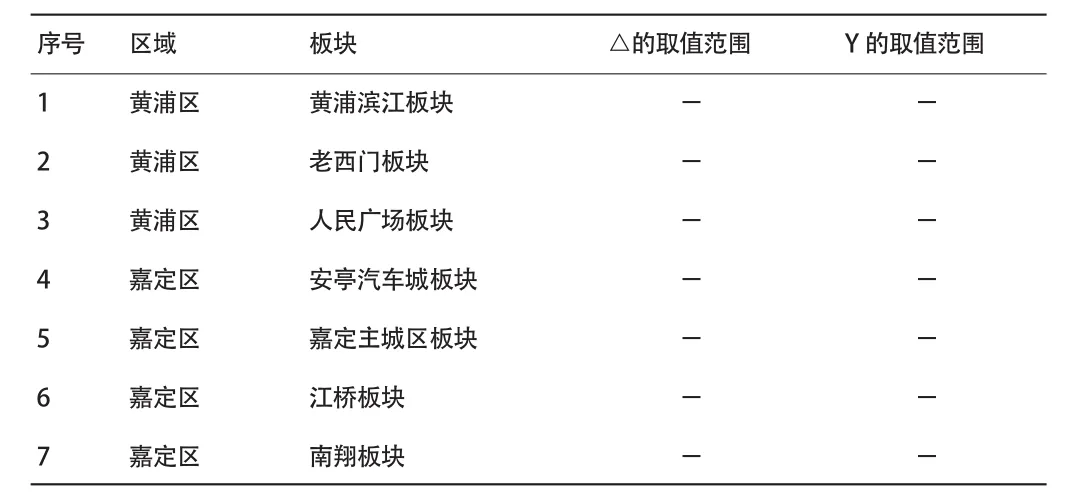

2013-2014年度的住宅报酬率数据库以板块作为划分依据,如表1所示:

表1 部分2014年住宅报酬率数据库一览表

二、更新住宅报酬率数据库的缘由

(一)数据库中某些板块报酬率的取值范围过大

在某些板块中,报酬率取值范围过大,不够精准。如:金山朱泾板块报酬率取值范围在13.32%-16.89%,浦东新区惠南板块则处于12.59%-17.12%。

(二)运用数据库中Y值测算,得到的估价结果与市场价格偏差较大

经测试,选取某些市场不够活跃或新开发的楼盘占比较大的板块中Y值进行测算,其测算结果与用市场比较法求得的结果偏差较大,究其原因主要是由于灰色理论预测△有偏差。

造成灰色理论求取△值有偏差的缘由有二:其一是由于目前在上海的某些板块中,新开发楼盘的成交量占比较高,推动了该板块整体价格的普遍上涨,且这个上涨幅度在某个新开发楼盘集中成交的年份特别突出,从而导致灰色理论根据前5年的历史数据对后5年的预测值也偏高,但实质上,随着该板块中新开发楼盘成交量的逐年减少,其板块整体价格的涨幅远没有预测的这么高。其二是在某些板块中,占比较大的是市场不活跃的楼盘,该类楼盘对房地产市场波动的敏感度较弱,不能如实地反映当前房地产市场的正常价格波动情况。

本文拟通过对住宅报酬率的进一步研究,对以上问题进行修正。

三、住宅报酬率数据库的更新思路

更新住宅报酬率的基本思路如下图所示:

图1 住宅报酬率更新思路

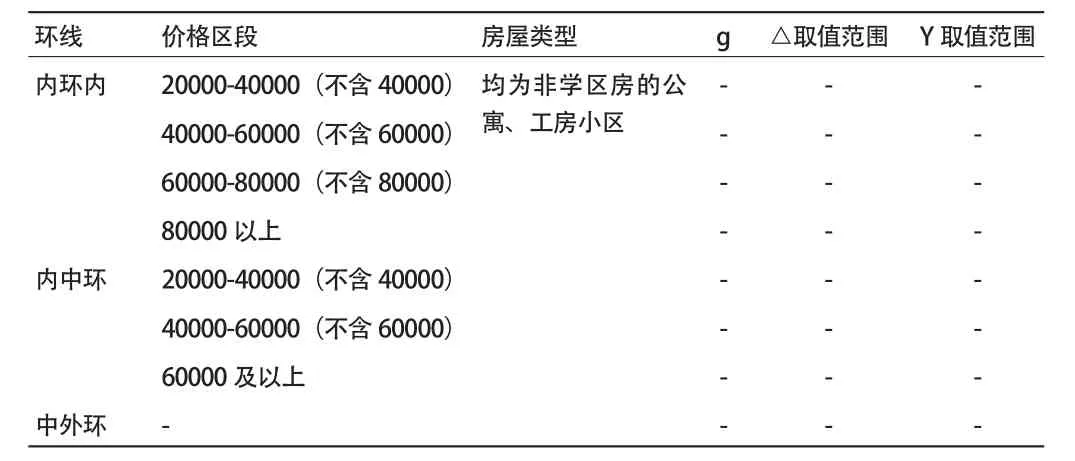

(一)区段划分

住宅报酬率数据库以价格区段作为划分依据,其原因在于,用什么作为划分依据主要取决于被划分对象的同质性,经调查研究发现,报酬率的同质性并不体现在板块上,即便在同一板块中,不同档次的房屋之间报酬率的差异性也很大,而最能体现出报酬率同质性的因素是价格。所以,此次住宅报酬率数据库更新将以价格区段作为划分依据。表2为住宅基准报酬率数据库一览表。

表2 住宅基准报酬率数据库一览表

(二)关键参数的求取

经研究,Y的取值与下列三者存在较大的关系,即为A、△与g。其中,A为净收益,△为5年总增长率,g为净收益逐年递增的比率。

经测试,Y值对于A及△的变动较敏感。所以,此处研究重点将放于如何批量求取A及△上。

1.批量求取市场净收益Ai

(1)在收益法中

住宅市场净收益=有效毛收入-运营费用

①有效毛收入

有效毛收入=(潜在毛租金收入+其他收入)×(1-空置率)

假设此处的潜在毛收入为市场调查租金,其他收入为零,则公式转变为:

有效毛收入=市场调查租金×(1-空置率)

②运营费用

一般运营费用=管理费用+维修费用+保险费+税金

其中:管理费用按有效毛收入的(1%-2%)计,维修费用按房屋重置价格的(1%-2%)计,保险费用按房屋重置价格的0.2%计,税金按有效毛收入的5%计。

上述四项中,管理费用、税金均与有效毛收益相关,例如:若估价对象的管理费用为有效毛收入的2%,税金按有效毛收入的5%计,则:

管理费用+税金=有效毛收入×(2%+5%)

维修费用及保险费均与房屋重置价格有关。

故若要批量求取市场净收益,则需先批量求取房屋重置价格。

(2)批量求取住宅重置价格

①首先将普通商品房分为以下几类:

i多层住宅不带电梯

ii多层住宅带电梯

iii小高层住宅

iv高层住宅(15-22层)

v高层住宅(23-33层)

vi高层住宅(34层及以上)

通过运算得到以上6类房屋的重置费用。

②住宅市场净收益的计算:

净收益=有效毛收入-运营费用

=有效毛收入-(管理费用+维修费用+保险费+税金)

=有效毛收入-[有效毛收入×(管理费用按有效毛收入的百分比+5%)+房屋重置价格×(维修费用按房屋重置价格的百分比+0.2%)]

有效毛收入=市场调查租金×(1-空置率)

通过上述公式,已知市场调查租金、空置率及房屋重置价格,即可求得市场净收益。

当然此处用了相对较简单的方式批量求取净收益。实际估价报告中求取净收益要比这复杂很多,要考虑的因素也相对较多。

2.批量求取 △

(1)灰色理论结合人工判断求取△的范围

在5年转售公式中,Y、△如何取值一直是个重点,也是个难点。在研究Y的过程中,△的取值仍是一个难点,为解决这一难点,本研究运用灰色理论结合人工判断的方式求取△的范围。具体做法如下:

①在不同的价格区段抽取符合条件的样本小区,合计两千多个,运用灰色理论结合MATLAB软件批量求取所有样本小区的△值。

②通过德尔菲打分法,求取住宅报酬率数据库各个价格区段的△的取值范围。

③灰色理论结合人工判断,得到△的最终取值范围。

(2)求取△范围过程中的要点

由于首次将大数据的概念运用于△的求取过程,故在进行灰色理论结合人工取值的过程中,初始思路是先将灰色理论求取的各个价格区段的样本小区的△进行平均后求得平均值,再与人工判断的△进行综合评判,最后求得△的取值范围。

在此过程中,调研发现即便在同一价格区段中,每个样本小区的△也是存在很大差异的。有些小区由于本身的特殊性,△会和同一价格区段中其他小区相差甚远,这在统计中属于该区段的异常点,但由于对整个价格区段中的样本小区进行平均,即将该异常点也进行了平均,从而影响了△的精准度。在进行第二轮修正时,将所有灰色理论求得的样本小区的△结合人工判断进行综合评判,再将该取值范围运用众数原理删除两端异常点,得到△的最终取值范围。

本研究的创新点在于首次运用了大数据求取△。随着房地产市场逐渐成熟、大数据技术的不断发展、数据库中数据的逐步完善、可运用数据的不断增加,相信运用灰色理论求取△的方法会更加精准。日后,预测△将可以逐步依赖于数据模型,从而减少人工判断所占的比重。

四、案例分析

估价对象坐落于XX路XX弄X号XX室,楼盘名称“XXX”,建筑面积为159.06平方米,房屋类型为新工房,总层数为20层,估价对象位于18层,内部装修设定为毛坯,折旧率为80%,土地用途剩余使用年限为27.08年,价值时点为2015年9月14日。

估价对象的最后综合估价为45014元/平方米。估价对象未来第1年潜在毛押金利息收入1.05元/平方米,未来第1年潜在毛收入720.10元/平方米。空置率为8%,未来第1年有效毛收入为662.49元/年·平方米,未来第1年运营费用为144.23元/平方米,第1年净收益为518.26元/平方米。

案例中Y为期间收益和期末收益,具有相同的值,均取5%,持有期设定为5年。净收益逐年递增率为3%,年平均增长率取4.5%。土地增值税:免。个人所得税:2%。转售费用:1%。

表3 关键参数取值比对表

下面就表3中的关键参数进行分析比对:

g:方法一对g的确定理由为:上海市CPI物价指数,2010年为3.1%,2011年为5.2%,2012年为2.8%,2013年为2.3%,2014年为2.7%。5年来平均值为3.22%。考虑实际情况,经估价人员综合考虑,确定估价对象净收益逐年递增率为3%。

方法二对g的确定采用了将上海房地产租赁指数(数据来源:上海市租赁指数办公室)运用数学模型加以推导的方法。

△:方法一采用一般的估价思路,取△为24.62%,但按现在房价变动的趋势,若取5年内涨幅为24.62%,即一年的涨幅为4.5%,则与实际情况差距略大,显然是方法二中的涨幅更贴近真实市场状况。

Y:方法一按安全利率加风险调整值法确定,以安全利率加上风险调整值作为5年转售报酬率。最后确定Y为5%。方法二采用了2015年住宅报酬率数据库中的数据,结合房地产本身的属性分析,最终确认Y为8.2%。

V:从最终的V值来看,方法二比方法一更贴近最终的评估价值。

五、结论

本研究首次将大数据分析用于求取△,实现了报酬率批量评估技术的应用性突破。通过多轮案例分析与比对,进一步完善了△的求取方法,缩小了住宅报酬率的取值范围,同时提高了精准度,这在一定程度上完善了部分报酬率数据库中的数据。

今后,随着房地产数据库系统的不断完善,本研究将为相应的批量评估技术提供理论支撑,推进估价行业技术进步。

(整理:田蓉泉)