麻纺:进出口面临极大不确定性

2017-06-05中国麻纺织行业协会罗玉成编辑王菲

文/中国麻纺织行业协会 罗玉成 编辑/王菲

麻纺:进出口面临极大不确定性

文/中国麻纺织行业协会 罗玉成 编辑/王菲

2017年,麻纺织行业的发展仍然面临着用工、税负等综合成本不断上升、投资拉动减弱等诸多风险和挑战

2016年中国麻纺织行业形势比较严峻,主要经济指标增速下降,利润负增长,进出口快速下降,原料进口价格上升,主要产品出口价格下降。2017年,麻纺织行业的发展仍然面临着用工、税负等综合成本不断上升、投资拉动减弱、环保压力不断加剧、出口增速下滑和人民币汇率波动等诸多风险和挑战,预计2017年将进一步延续低位徘徊、调整巩固的“新常态”。

我国麻纺织行业近年来虽然一直在努力开拓内需市场,但还是难以改变以出口为主的行业格局。再加上占行业主要地位的亚麻纺织不仅70%以上产品依赖出口,而且95%以上的原料靠进口。这就导致我国麻纺织行业的发展很大程度上受国际形势变化的影响。

据IMF在2017年1月预计:2017年和2018年的全球经济增速将分别提高至 3.4%和3.6%(2016年为3.1%),在更大程度上得益于美国、中国、欧洲和日本前景的改善。国际市场复杂多变,导致我国麻纺织行业的进出口面临极大的不确定性。据麻纺织行业的调查问卷结果显示,对2017年产品出口市场持乐观态度的占27.91%,持不乐观态度的为25.58%,持一般或不确定态度的占46.51%。

2017年和2018年的全球经济增速将分别提高至 3.4%和3.6%,在更大程度上得益于美国、中国、欧洲和日本前景的改善。国际市场复杂多变,导致我国麻纺织行业的进出口面临极大的不确定性

数据不乐观

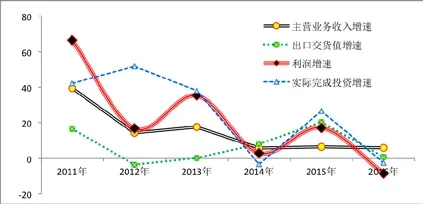

据国家统计局数据显示,2016年全国279家规模以上麻纺织企业主营业务收入累计599.66亿元,与2015年的565.80亿元同比增长5.98%,增速下降0.38个百分点,连续三年低于10%,增速下降的主要原因是行业负债合计同比增加1.84%,亏损企业亏损额同比增加36.74%,出口交货值增速仅为0.88%,下降19.42个百分点;而主营业务累计成本为533.73亿元,与2015年的494.82亿元同比增长7.86%,增速提高1.52个百分点。2016年我国麻纺织行业实际完成投资额136.77亿元,同比下降2.45%。受上述不利因素的影响,全行业累计实现利润总额32.21亿元,与2015年的35.19亿元同比下降8.47%,其中麻纤维纺前加工和纺纱的利润同比下降18.22%。

结合以上数据,从表1和图1可以看出,2011-2016年,我国麻纺织行业的主营业务收入增速、利润增速和实际完成投资增速逐年波动下降,2016年形势尤其严峻,亏损额加大,主营业务收入和出口交货值增速下降,主营业务成本快速上升,投资减少,利润为负,尤其是麻纤维纺前加工和纺纱企业的利润下降明显。

进出数据也不乐观。据海关统计,2016年全国麻纺织行业累计进口总额8.12亿美元,与2015年的8.77亿美元同比下降7.39%。

我国麻纺织行业累计出口总额12.86亿美元,与2015年的19.14亿美元同比下降32.80%。

我国含麻服装出口总额243.10亿美元,与2015年的266.75亿美元同比下降8.87%;累计出口服装数量40.31亿件,与2015年的39.99亿件同比上升0.80%,主要品类的累计价格均同比下降10%以上。

表1 2011年-2016年麻纺织行业主要经济指标增速变化(单位:%)

图1 2011年-2016年麻纺织行业主要经济指标增速变化(单位:%)

价格快速下滑导致含麻服装出口金额继续负增长,这一方面是由于含麻服装主要出口到美国、英国等欧洲发达国家,受2016年英国脱欧、美国大选导致的地缘政治因素和汇率波动影响较大,另一方面国民经济增速放缓,部分企业为了生存出现恶性竞争压价,也是价格下降的因素。

从海关数据可知,含麻服装服饰中以57棉30亚麻8涤5聚胺酯梭织女长裤(休闲欧码A)和70棉30亚麻梭织女短袖上衣裁片(ACJK7202)为主要出口品种。前者主要出口到美国和英国,均呈现量增价跌趋势,其中,出口到美国18.59亿美元,与2015年的18.10亿美元同比增加2.72%,累计价格同比下降3.97%,出口到英国5.08亿美元,与2015年的4.56亿美元同比增加11.45%,累计价格同比下降11.46%。后者主要出口到越南和中国香港地区,也呈现量增价跌趋势,其中,出口到越南6.01亿美元,与2015年的2.92亿美元同比增加105.81%,累计价格同比下降30.47%,出口到中国香港地区4.82亿美元,与2015年的0.73亿美元同比增加557.58%,累计价格同比下降14.51%。

近几年来,我国含麻服装服饰在全球最成熟、最重要的服装消费市场美国和英国都占有一席之地,尤其是含麻女长裤。2016年这两个出口市场在英国脱欧和美国大选引发的消费不确定性增加以及汇率波动等因素影响,均呈现价格下降趋势。

近几年来,含麻服装的出口一直是拉动我国麻纺织产品出口的主要力量,这两年连续出现负增长,对以出口为主的麻纺织行业的冲击很大,麻纺织企业尤其是以间接出口贸易为主的纱布企业应该保持清醒的头脑,合理安排生产,不要盲目扩大产能,以免库存积压。

据协会调研和问卷调查统计,69.77%的企业设备能力利用率在80%以上,55.81%的企业产品平均销售价格下降5%,53.49%的企业原材料采购价格上升5%左右,62.79%的麻纺织企业原料库存仅够两个月使用

持续拓内需

2017年是实施“十三五”规划的重要一年,是供给侧结构性改革的深化之年。供给侧改革步伐逐渐深入和加快,内需市场的潜力将进一步释放。麻纺织行业要适应这股潮流,重视增加品种、提高品质、强化品牌的“三品工程”建设,主动积极开拓内需市场。目前已有许多国际品牌如ZARA、优衣库等青睐麻制服装服饰,且在国内市场销售不错。国内许多企业对麻纺织品的兴趣也在逐步提高,内需市场逐渐呈现活跃态势。

目前影响我国麻纺织行业运行的几个主要问题仍然存在:原料问题困扰行业发展,亚麻、黄麻等优质原料进口依存度大且受限制,苎麻国内种植面积萎缩;内需市场还有待进一步开发,主要麻纺织企业终端产品比重低,产业链延伸不够,自主创新能力不足;行业整体技术装备水平有待进一步提高;节能减排任务重,环保压力大;融资难、税负重、用工成本高等问题进一步加剧。这些问题影响麻纺织企业正常运营,行业上行基础薄弱。

据协会调研和问卷调查统计,69.77%的企业设备能力利用率在80%以上,55.81%的企业产品平均销售价格下降5%,53.49%的企业原材料采购价格上升5%左右,62.79%的麻纺织企业原料库存仅够两个月使用,企业经营中遇到的主要问题是成本上涨、市场竞争激烈、国际市场需求不足、招工难和融资难等,企业重视研发新产品技术、拓展销售渠道和产业链延伸。

抓机遇 顺势为

我们在处于“互联网+”和智能制造高速发展的时代,麻纺织行业要掌握这个时代的特点,抓住机遇,顺势而为。

互联网时代减少了许多中间环节。代理商、加盟商、百货商业渠道等传统的实体店营销模式正面临更扁平化、更离散化、更具强大自我复制能力的电子商务的挑战,D2C、C2M等模式的出现,进一步将“市场之手”伸向设计和制造环节,从源头开始提供有效供给,中间环节进一步减少。

互联网大潮,为不断膨胀、愈加多元的需求创造了更加细分的服务模式,将原来集聚式的标准化服务,进化为分散式的点对点服务。这就对麻纺织企业提出了更高的要求——个性化服务和私人定制服务。目前,新申集团和华升股份等麻纺织企业已经在专业定制方面做出了尝试,取得了很好的效果。

互联网时代信息更加透明。消费者可以足不出户就从手机、网络等渠道了解到需要的信息,甚至实现交易。现在互联网集聚了太多的达人和行家,形成越来越多的垂直知识社群,使口碑效应发挥到极致。麻纺织行业要好好抓住互联网时代的机遇,创建品牌,利用口碑效应和新媒体进行宣传。

世界范围内,共享经济正快速崛起,Uber、Airbnb已成为共享经济的代名词。国家信息中心研究显示,2015年中国共享经济市场规模约19560亿元,未来五年年均增速将达40%左右。目前已有许多纺织服装企业尝试共享经济,如产能共享、产品共享和创意共享等。共享经济有助于充分利用现有资源,化解过剩产能;有助于专注发展自身优势,促进行业分工;有助于汇聚融合资源创意,提升创新能力;有助于减少重复建设,推动绿色环保。麻纺织企业也要改变观念,将闲置资源充分利用起来共享发展,要在自己的优势和专业领域内做精做强,实现价值的最大化。