探究教学法在会计教学中的实践与思考

2017-06-05肖丽

肖丽

摘要:探究教学的作用与高校会计人才的培养目标是一致的。本文阐述了探究教学法在“中级财务会计”课程中的实施步骤、实施效果及探究任务。研究证明探究教学能显著提高学生的自我学习能力和其他综合素质,为完成会计人才培养目标提供了有效的教学手段。但同时,探究教学模式还需要继续研究和完善。

关键词:探究教学法;中级财务会计;实践;思考

一、研究意义

探究学习是由美国著名科学家、芝加哥大学教授施瓦布在20世纪50年代首先提出的。探究学习的研究者认为,学生在探究过程中能够通过主动分析问题,培养其自我学习和思维能力;通过交流探究结果培养其表达能力;通过小组合作培养其合作能力。由此,笔者结合国内外探究教学的经验和会计教学的实际情况,积极探索探究教学法在会计人才培养中的应用,旨在提高会计专业学生的综合素质和课程的教学质量。

二、“探究教学法”在会计教学中的实施——以“中级财务会计”为例

参与研究的对象是60名大二会计专业本科学生。本研究采取探究教学与传统教学相结合的方式。由于会计教学具有教学目标明确的特殊性,在教学时间分配上,传统教学时间占总课时的70%,探究教学时间占总课时的30%。具体探究环节步骤如下。

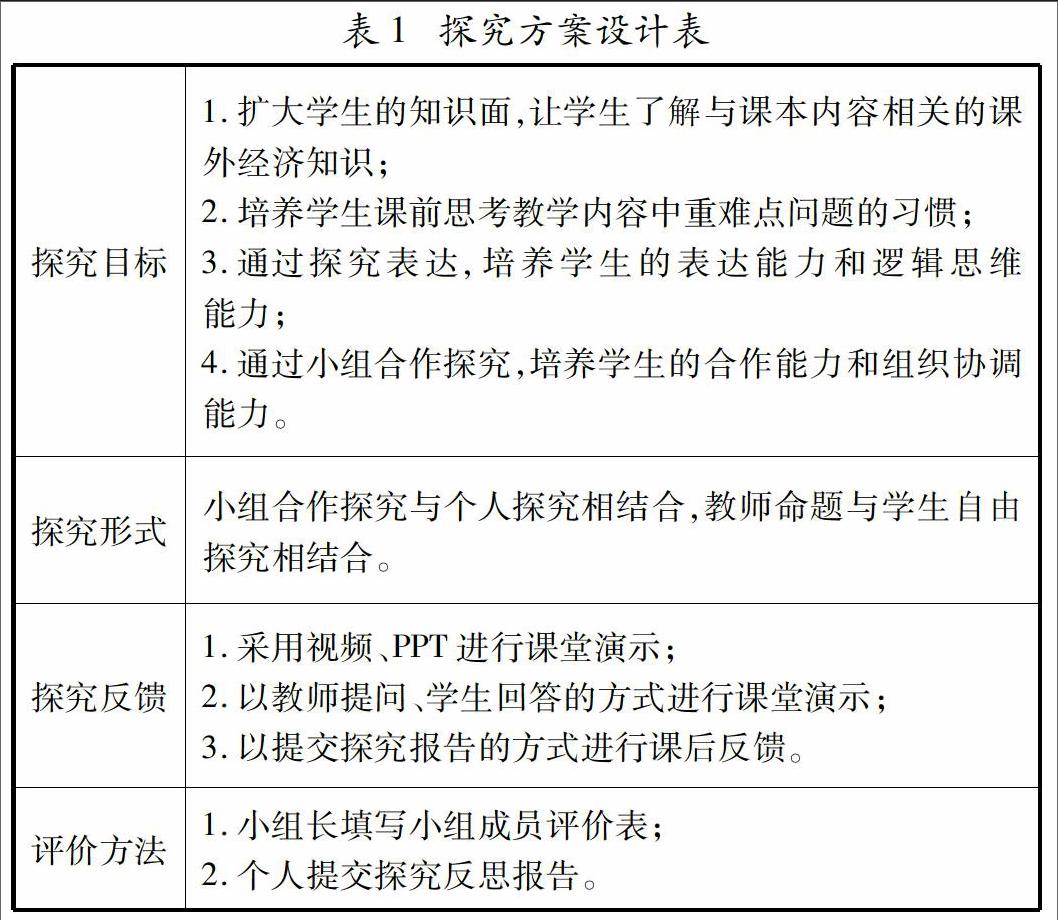

1.准备工作。(1)确定探究目的、探究形式、探究方法,制订探究方案。在探究教学的研究过程中,由于“中级财务会计”教学存在教学内容多、课时紧,教学目标明确,理论性较强的教学特征,笔者经过反复思考,制订了适应该课程教学特征的探究方案,具体探究方案如表1所示。(2)建立探究团队。将60名学生分为12个小组,每小组推选小组长1名,负责探究任务的协调工作;向学生介绍探究步骤和探究方法,让学生了解和掌握新的教学方法,使其能够接受并有效地进行实践;建立探究团队,增强学生的归属感,培养学生之间的合作精神。

2.布置探究任务。笔者将探究任务分为扩展知识探究和课本理论探究。以应收款项为例,扩展知识探究包括:企业利用应收款项进行假账操作的表现有哪些?应收账款坏账准备的计提是许多企业操纵利润的手段,其操纵方式是什么?目前我国学者和会计工作者对应收款项主要关注什么方面的问题?课本理论知识探究包括:公司贴现的若是带追索权的商业汇票,票据到期,如果付款人如期付款和付款人无力付款给银行,那么贴现企业应如何处理。在坏账损失核算中,同为备抵法,应收款项余额百分比法和销货百分比法在坏账準备金额的计提上有什么不同?然后笔者将探究内容、探究完成小组、探究完成方式、探究反馈方式以及探究反馈时间填写在探究活动安排表中,在每章内容开始之前提前告知学生,让学生在课后及时进行探究活动。

3.探究反馈。由于课堂时间有限,教师不可能让所有的探究小组进行探究成果的演示。那么如何了解学生的参与情况、探究结果等详细信息呢?笔者采用课堂演示、课后探究报告、课后反思报告等探究反馈手段。首先,对课本理论知识探究,尽量安排学生课堂反馈的时间和机会;其次,对扩展知识探究,根据时间需要,有时间的安排课堂演示;时间有限的,可以通过小组长撰写探究报告的形式提交给教师,并上传到QQ群共享。

4.教师与学生反思。小组在课后填写探究反思报告,将本小组的探究过程、参与情况、探究收获等信息在报告中进行阐述。这样有利于学生对探究活动进行总结,也有利于教师进行教学评价,并针对探究活动中存在的问题进行适当的调整。

5.评价。本次探究教学通过小组长评价和对学生的探究反思报告进行评分对学生进行评价。笔者在探究教学的实践中体会到,探究评价并不是探究活动的核心,过分注重对学生的探究考评,往往会引起学生的厌烦情绪,同时也会影响探究活动的开展。而且探究活动大部分在课后完成,如何科学地对学生进行评价是很难操作的。所以笔者认为探究评价只能作为探究活动的辅助条件,教师应该重点思考如何通过探究活动激发学生的学习兴趣,提高其综合素质。

三、实施效果

在“中级财务会计”课程引入探究式教学后,笔者通过学生访谈和学生填写调查报告的方式进行效果调查。结果显示,82%的学生接受探究教学方式,并认同探究教学提高了自己的综合能力。这些能力体现在:培养了自我学习的能力,养成了课前预习的习惯;探究活动中与人交往和语言表达的机会也随之增长,提高了语言组织和表达能力;由于探究活动往往是以小组形式进行,分工合作提高了学生的沟通协调能力和合作能力;另外,还培养了学生思考问题、发现问题的能力。当然,调查结果也显示有18%的学生对探究教学不感兴趣,他们更倾向于接受传统的教学方式。他们认为听教师讲课更容易快速掌握课本知识,更愿意把时间用在完成课后练习上,而不是去探究某个问题。

四、“探究教学法”的完善与思考

1.合理解决探究与教学课时安排上的冲突。本次研究“中级财务会计”课程总课时安排有80个,讲授章节有14章,平均每章5个课时,基本保证了探究结果展示的时间。但大部分的会计课程只有64个课时或48个课时,如果增加探究课堂讨论环节,就会大大减少教师课程内容讲解的时间,影响教学进度。但如果课堂讨论时间不充足,又无法调动学生探究的积极性。所以,如何合理安排探究成果的演示时间,同时不影响正常的教学进度,是教师需要思考和解决的问题。

2.充分考虑学生学习类型不同的矛盾。美国学者大卫·库伯(David kolb)认为人是有个体差异的,不同的个体差异会产生不同的学习方式。库伯把人的学习方式归纳为四种类型,即辐合式、发散式、同化式和顺应式。不同的学习方式适用于不同的学习情境。只有当学习方式与学习情境完全匹配时,才能产生最佳的学习效果。这就要求教师在探究教学中考虑探究活动的适用范围,从而做到尊重学生差异的要求。

3.增强探究评价的科学性和可操纵性。教学评价是探究教学必不可少的环节,但是如何科学评价每一名学生的表现,如何获得参与学生的真实信息呢?一些学者提出评价方式可以是同学互评、小组长参评,等等。这些评价方式是否具有可操作性,还有待于教师继续探索。

注:本文系湖北省2014年高校省级教学改革研究项目“基于提高会计人才培养质量的开放探究式教学模式创新与实践”(项目编号:201402008)的研究成果。