深港通政策对AH股价差的影响

2017-06-03李婧肖扬清

李婧+肖扬清

摘要:“深港通”作为“沪港通”的升级版,完善了两地互通互联的机制,进一步推进了中国境内资本市场与国际接轨。在此背景下,本文通过面板数据建立固定效应模型来研究“深港通”政策的效果,这对于境内外投资者、相关监管部门都具有现实意义。

关键词:深港通;固定效应模型;政策效应

中图分类号:F830.91 文献识别码:A 文章编号:1001-828X(2017)009-0-03

一、引言

双重上市是指同一家上市公司在两个不相同的证券交易所挂牌上市的行为。改革开放后,我国一些企业也相继发展壮大,为了满足资金需求,开始有公司选择在A股、H股同时上市。从A+H股诞生的第一天起, A+H股“同股不同价”的现象就开始出现。这种现象的根本原因是A股市场较为封闭,与H股市场呈分割状态。为了改善两市市场分割的现状,我国资本市场开放程度不断提高。2016年深港通开通以来,我国逐步建立了多层次的证券市场体系。其中沪港通和深港通的开通是我国金融改革和开放的重要一步,为沪深港三地市场更加紧密联系提供了新路径。基于上述背景,本文将运用实证分析的方法来检验深港通政策的实施效果,通过数据来检验其是否改善了两地市场分割的现状,缩小了AH股价差。

二、文献综述

最早提出证券市场分割概念来研究双重上市公司股票价差问题的是Solnik(1974),他认为所有权限制、投资制度限制等因素造成市场的“硬分割”,从而影响双重上市公司股票的价格。其后随着学术的发展,出现了“软分割”理论,即影响股票价差的条件有很多,诸如流动性差异、信息不对称、需求弹性差异、风险差异等等。在国外学者已经研究出的双重上市公司的价差现象结果的基础上,我们加以借鉴,整理出下面四项理论:

(一)流动性差异

该理论提出,当处于较低流动性的市场中,投资参与者需要付出较大的交易耗费资金这样的说法。此时,要想保持投资者的利润不变,就要努力获得更高的收益来弥补价差。Poon Firth和Fung(1998)认为B股的流动性不如A股的流动性强度高,在以交易量为变量的进行实证时发现,使得中国B股折价现象的原因之一为流动性差异[1]。Amihud(2002)用实例研究了股票的价格与流动性的关系。研究发现日本上市公司通过降低股票数量最小交易单位,从而增加个人投资者的数量,实现股票的流动性增加,促进了股票价格的显著增长。而股票价格与股东人数呈现正相关关系[2]。

(二)投资者的不同的风险偏好

风险偏好差异假说的内容是:造成双重上市公司股票价差的主要原因是因为存在于不同市场中的投资者并不具有相同的风险偏好。Eun和Janakiramanan(1986)对股票的溢价现象做了理论分析,发现无限制的股票价格要高于有限制股票的价格。他们认为公司通过双重上市可以部分弥补证券市场分割的缺陷以适当降低投资风险,同时重点揭示了风险偏好差异假说[6]。

(三)信息不对称

由于不同投資者付出的成本的不同以及各自对自己所获得的信息的不同的理解,造成了不同的市场资产定价。Grossman和Stiglitz(1980)认为国内市场中的信息是较为不开放的,信息不对称这个造成分割市场资产价格差异的主要原因是由他们首先发现的,国外投资更不易获得来自国内股票市场最新信息。语言的适用性问题和不同的会计准则都使得国外投资者不能较好的理解国内市场信息。由于没有获得全面的信息,投资者要求的收益率也越高,以补偿由于信息不对称造成的高风险[10]。

(四)存在于需求弹性差异

由于国内外投资者的不一样的需求弹性,企业要想达到最大的利益,可以增加或减少对应的股票流通数量以此来调动股票价格。Bailey在1994年提出了曾经出现在我国股票市场上的B股折价于A股这个异常现象。在我国股票市场建立之初就有外资股折价交易的现象。他认为这一异常是由于可投资于A股市场的产品种类较少。分析1992年3月到1993年4月的7家B股是它得出产生了B股的折价现象的原因[13]:我国没有较为宽广的投资渠道,并且存在着国内投资者的投资需求高的现象,国外投资者对B股的投资需求小于国内投资者对A股的投资需求。

三、深港通政策效果的实证分析

(一)样笨数据的选取

本文选取的是深港两地双重上市公司的17只A+H 股票,调取147个交易日的数据。

在时间方面,从正式开通作为分界点分段:以2016年8月16日到2016年12月4日为沪港通试行准备阶段,原因为2016年8月15日国务院正式批准《深港通实施方案》;2016年12月5日到2017年3月31日为深港通启动运行阶段。

在交易日选择上,由于两地的节假日不同,因此每天的活跃度有所区别,为了避免这一干扰,本文选取的是共同的市场交易日。

(二)变量选择

1.被解释变量的选择

本文使用A股相对于H股的溢价率来衡量A股和H股间的价差,其中H股的价格为人民币计价,使用汇率为国家外汇管理局网站公布的每日港元兑人民币中间价。具体公式如下:

(4.1)

PDt表示在时间t时,n家公司股票平均的溢价水平。当PD>1时,表示A股高于H股;当PD≦1时,即A股小于H股。

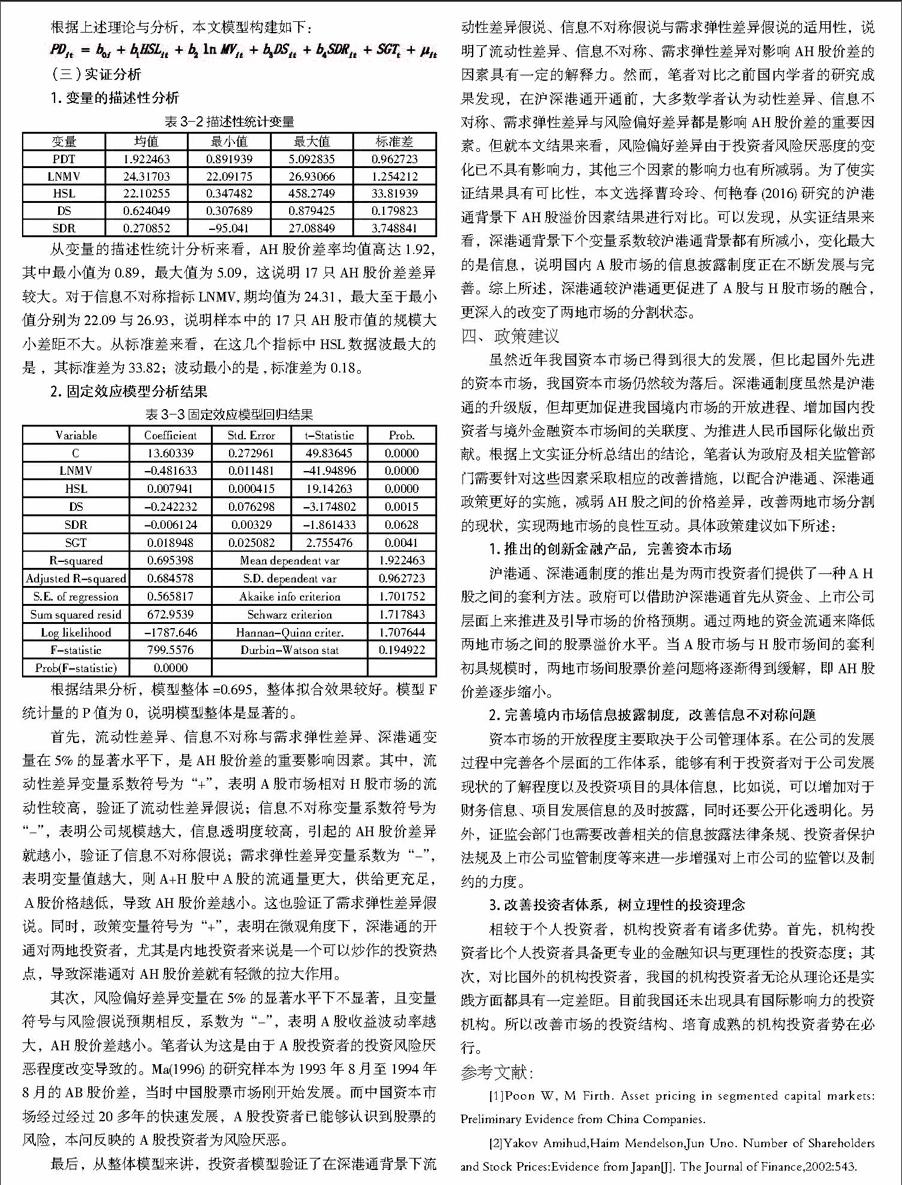

2.控制变量的选择

根据上述理论与分析,本文模型构建如下:

(三)实证分析

1.变量的描述性分析

从变量的描述性统计分析来看,AH股价差率均值高达1.92,其中最小值为0.89,最大值为5.09,这说明17只AH股价差差异较大。对于信息不对称指标LNMV,期均值为24.31,最大至于最小值分别为22.09与26.93,说明样本中的17只AH股市值的规模大小差距不大。从标准差来看,在这几个指标中HSL数据波最大的是 ,其标准差为33.82;波动最小的是 ,标准差为0.18。

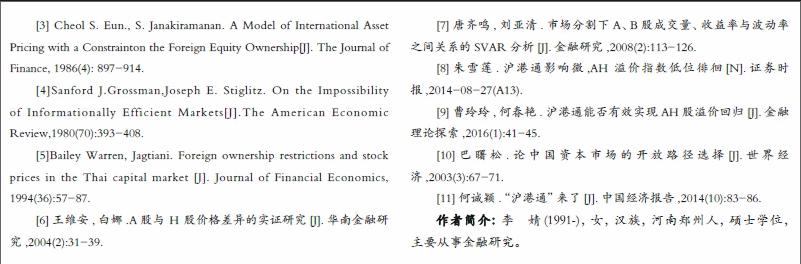

2.固定效应模型分析结果

根据结果分析,模型整体=0.695,整体拟合效果较好。模型F统计量的P值为0,说明模型整体是显著的。

首先,流动性差异、信息不对称与需求弹性差异、深港通变量在5%的显著水平下,是AH股价差的重要影响因素。其中,流动性差异变量系数符号为“+”,表明A股市场相对H股市场的流动性较高,验证了流动性差异假说;信息不对称变量系数符号为“-”,表明公司规模越大,信息透明度较高,引起的AH股价差异就越小,验证了信息不对称假说;需求弹性差异变量系数为“-”,表明变量值越大,则A+H股中A股的流通量更大,供给更充足,A股价格越低,导致AH股价差越小。这也验证了需求弹性差异假说。同时,政策变量符号为“+”,表明在微观角度下,深港通的开通对两地投资者,尤其是内地投资者来说是一个可以炒作的投资热点,导致深港通对AH股价差就有轻微的拉大作用。

其次,风险偏好差异变量在5%的显著水平下不显著,且变量符号与风险假说预期相反,系数为“-”,表明A股收益波动率越大,AH股价差越小。笔者认为这是由于A股投资者的投资风险厌恶程度改变导致的。Ma(1996)的研究样本为1993年8月至1994年8月的AB股价差,当时中国股票市场刚开始发展。而中国资本市场经过经过20多年的快速发展,A股投资者已能够认识到股票的风险,本问反映的A股投资者为风险厌恶。

最后,从整体模型来讲,投资者模型验证了在深港通背景下流动性差异假说、信息不对称假说与需求弹性差异假说的适用性,说明了流动性差异、信息不对称、需求弹性差异对影响AH股价差的因素具有一定的解释力。然而,笔者对比之前国内学者的研究成果发现,在沪深港通开通前,大多数学者认为动性差异、信息不对称、需求弹性差异与风险偏好差异都是影响AH股价差的重要因素。但就本文结果来看,风险偏好差异由于投资者风险厌恶度的变化已不具有影响力,其他三个因素的影响力也有所减弱。为了使实证结果具有可比性,本文选择曹玲玲、何艳春(2016)研究的沪港通背景下AH股溢价因素结果进行对比。可以发现,从实证结果来看,深港通背景下个变量系数较沪港通背景都有所减小,变化最大的是信息,说明国内A股市场的信息披露制度正在不断发展与完善。综上所述,深港通较沪港通更促进了A股与H股市场的融合,更深入的改变了两地市场的分割状态。

四、政策建议

虽然近年我国资本市场已得到很大的发展,但比起国外先进的资本市场,我国资本市场仍然较为落后。深港通制度虽然是沪港通的升级版,但却更加促进我国境内市场的开放进程、增加国内投资者与境外金融资本市场间的关联度、为推进人民币国际化做出贡献。根据上文实证分析总结出的结论,笔者认为政府及相关监管部门需要针对这些因素采取相应的改善措施,以配合沪港通、深港通政策更好的实施,减弱AH股之间的价格差异,改善两地市场分割的现状,实现两地市场的良性互动。具体政策建议如下所述:

1.推出的创新金融产品,完善资本市场

沪港通、深港通制度的推出是为两市投资者们提供了一种AH股之间的套利方法。政府可以借助沪深港通首先从资金、上市公司层面上来推进及引导市场的价格预期。通过两地的资金流通来降低两地市场之间的股票溢价水平。当A股市场与H股市场间的套利初具规模时,两地市场间股票价差问题将逐渐得到缓解,即AH股价差逐步缩小。

2.完善境内市场信息披露制度,改善信息不对称问题

资本市场的开放程度主要取决于公司管理体系。在公司的发展过程中完善各个层面的工作体系,能够有利于投资者对于公司发展现状的了解程度以及投资项目的具体信息,比如说,可以增加对于财务信息、项目发展信息的及时披露,同时还要公开化透明化。另外,证监会部门也需要改善相关的信息披露法律条规、投资者保护法规及上市公司监管制度等来进一步增强对上市公司的监管以及制约的力度。

3.改善投资者体系,树立理性的投资理念

相较于个人投资者,机构投资者有诸多优势。首先,机构投资者比个人投资者具备更专业的金融知识与更理性的投资态度;其次,对比国外的机构投资者,我国的机构投资者无论从理论还是实践方面都具有一定差距。目前我国还未出现具有国际影响力的投资机构。所以改善市场的投资结构、培育成熟的机构投资者势在必行。

参考文献:

[1]Poon W, M Firth. Asset pricing in segmented capital markets: Preliminary Evidence from China Companies.

[2]Yakov Amihud,Haim Mendelson,Jun Uno. Number of Shareholders and Stock Prices:Evidence from Japan[J]. The Journal of Finance,2002:543.

[3] Cheol S. Eun., S. Janakiramanan. A Model of International Asset Pricing with a Constrainton the Foreign Equity Ownership[J]. The Journal of Finance, 1986(4): 897-914.

[4]Sanford J.Grossman,Joseph E. Stiglitz. On the Impossibility of Informationally Efficient Markets[J].The American Economic Review,1980(70):393-408.

[5]Bailey Warren, Jagtiani. Foreign ownership restrictions and stock prices in the Thai capital market [J]. Journal of Financial Economics, 1994(36):57-87.

[6]王維安,白娜.A股与 H 股价格差异的实证研究[J].华南金融研究,2004(2):31-39.

[7]唐齐鸣,刘亚清.市场分割下A、B股成交量、收益率与波动率之间关系的SVAR分析[J].金融研究,2008(2):113-126.

[8]朱雪莲.沪港通影响微,AH 溢价指数低位徘徊[N].证券时报,2014-08-27(A13).

[9]曹玲玲,何春艳.沪港通能否有效实现AH股溢价回归[J].金融理论探索,2016(1):41-45.

[10]巴曙松.论中国资本市场的开放路径选择[J].世界经济,2003(3):67-71.

[11]何诚颖.“沪港通”来了[J].中国经济报告,2014(10):83-86.

作者简介:李 婧(1991-),女,汉族,河南郑州人,硕士学位,主要从事金融研究。