基于VAR的网贷利率影响因素实证研究

2017-06-02董卉宁

[摘要]随着互联网金融的快速发展,网贷市场作为普惠金融的代表在多层次金融市场中的作用日益凸显。为探究网贷市场与债券市场、股票市场以及银行间同业拆借市场的关系,文章从行业角度,运用VAR模型探究P2P网贷利率的动态影响路径。实证研究结果表明,国债到期收益率、上证综指涨跌幅、上海银行间同业拆借利率与网贷利率间呈现出不尽相同的响应机制。这种差异性对进一步完善网络借贷体系、提高资金配置效率有一定借鉴意义。

[关键词]网贷利率,证券市场,上海银行间同业拆借利率,向量自回归(VAR)

[DOI]1013939/jcnkizgsc201714094

1引言

伴隨着普惠金融理念的不断深化,闲置资金持有者逐渐形成多样化的理财观念,我国网络借贷亦进入蓬勃发展阶段。互联网金融与商业银行在贷款方面的竞争不断加强,网贷利率受银行同业拆借利率的影响越来越多,同时伴随着其规范发展,网络借贷市场也有望成为我国多层次金融市场中的一部分,将与证券市场的关系更加紧密。基于此,探究债券收益率、股票价格涨跌幅以及上海银行间同业拆借利率对网贷利率的影响,反映当前网贷市场的规范程度,对进一步完善金融市场体系具有重要意义。

2文献综述

网贷利率是网贷市场中的重要指标,如今已引起越来越多学者的重视。国外研究侧重于从借款者角度分析网贷利率的影响因素,如Collier(2010)等人分析了融资方的融资金额、财务状况等对融资利率的影响,[1]Duarte和 Siegel(2010)分析说明,在网络借贷中三方无关联的联组借贷更利于获得更低的借款利率。[2]

在我国,一些学者也结合我国的代表性网贷平台对利率的影响因素进行探讨(常丽娟和冯蕾,2015[3];庄雷、赵天骄、黄玲2015[4])除此之外,对网贷利率的研究还包括如下方面:一方面,运用GARCH模型等对其波动特征进行分析(何启志和彭明生,2016[5];陈霄和叶德珠,2016[6]);另一方面,一些学者分析了网贷利率的定价模式,如沈伟雄(2015)结合欧美的定价过程,指出我国以平台为主导的定价模式难以体现资金的供求情况等。[7]

通过对现有文献的整理发现,对网贷利率的探讨多体现在微观层面,缺乏从宏观角度考虑利率市场化背景下网贷利率受金融市场的影响。因此,本文将结合宏观经济环境,通过格兰杰因果检验及脉冲响应函数,分析一年期国债到期收益率、上海银行间同业拆借利率以及上证综指日涨幅对网贷利率的不同冲击影响。

3实证研究

31变量选择

在变量选择方面,结合Wind平台数据,以一年期国债到期收益率(bond)和上海银行间同业拆借利率(bank)来反映当前资金面的总体紧张程度,以上证综指日涨幅(stock)代表股市价格的变动,并选取P2P利率指数(P2P)衡量网贷市场的收益率情况,所有变量均为日度数据,时间为2015年1月1日—2017年3月31日,删除非交易日数据及残缺的数据后,观测值为454个。

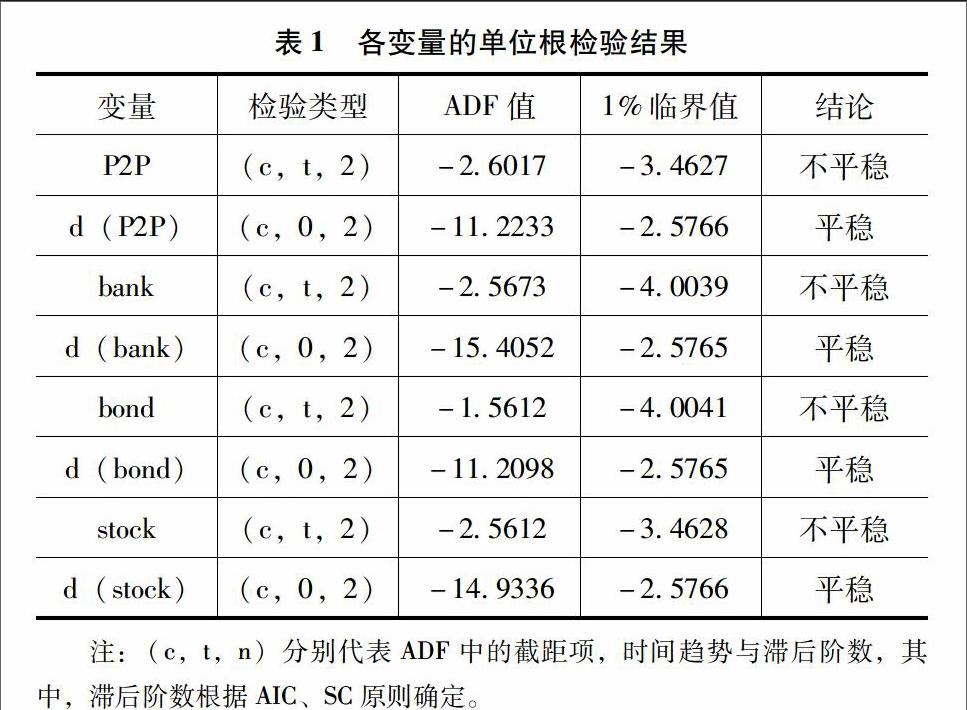

32单位根与协整检验

对于获得的时间序列数据,首先采用ADF方法对上述4个变量进行平稳性检验,如表 1所示,均为不平稳序列,而一阶差分后各变量ADF值均小于1%的临界值,进而满足协整检验的条件。根据Johansen检验结果,四个变量间存在三个协整关系。

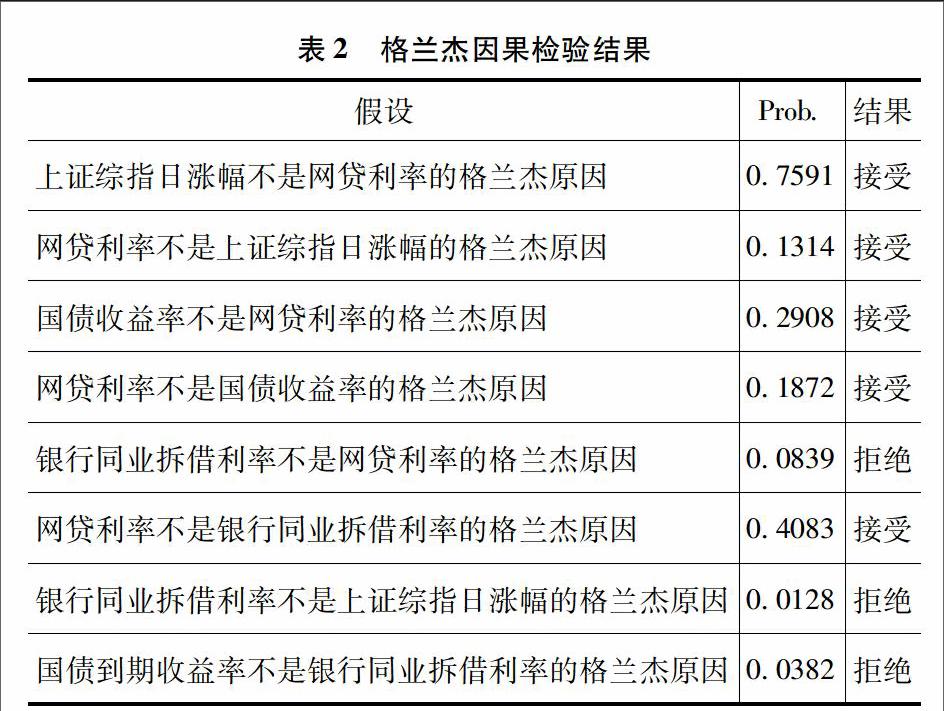

33Granger因果检验

结合表2显示的检验结果,在我国金融市场逐渐完备的情况下,上海银行间同业拆借利率作为较具有代表性的利率指标,作用逐渐显现出来。从借款期限来看,网贷市场与银行间同业拆借市场属于货币市场,同业拆借利率导致网贷利率的变化某种程度上说明了网贷市场的利率市场化趋势;同时,银行同业拆借利率包含大量金融信息,如反映市场的流动性等,会影响机构投资者的市场预期,带来股市的波动。除此之外,一年期国债到期收益率的变动会对银行同业拆借利率造成影响,而证券市场对网贷市场的影响并不明显。

34脉冲响应函数

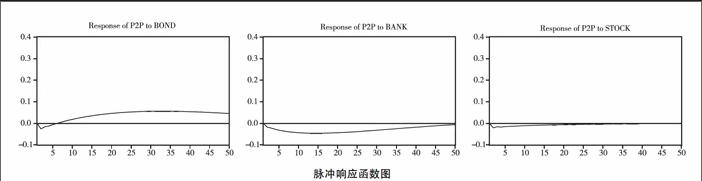

AR检验显示所有根模的倒数均小于1,通过了模型的平稳性检验,运用脉冲响应函数来进一步测试网贷利率对国债收益率、上海银行间同业拆借利率以及上证综指日涨幅冲击的反应,更深入地分析和解释网贷利率的波动影响因素,结果如下图所示。

首先,债券市场对网贷市场短期有负向作用,当给一个国债收益率正的标准差冲击后,网贷利率负向响应,于第2期达到最小值-003;自第6期开始呈正向作用,并于35期达到最大响应值006,之后开始下降,但始终为正。结合实际情况,当国债这类具有极低信用风险的资产收益率增加时,由于在网贷市场中投资者面临着借款者改变资金用途、进行风险投资等道德风险,投资者倾向于在资产配置中增大国债的持有比重,小微经济体为了吸引更多有闲置资金的投资者选择网贷市场会适当提高贷款利率。

其次,上海银行间同业拆借利率对网贷利率的影响长期为正,同业拆借利率是作为资金供求双方的大型金融机构直接协商确定,具有较大的灵活性,当其上升时,一定程度上说明市场的流动性不足,小微经济体融资难度进一步增加,需要更高的融资成本。

最后,一个标准单位的上证综指日涨幅的冲击对网贷利率的影响持续时间较短,为25期左右。当股市发生波动时,一部分中小投资者基于信息不对称的实际情况,可能转向获取固定收益的网贷市场,改变投资结构,分散投资降低非系统性风险;但在网贷市场现状下,股市在如下方面仍有较明显的优势,一方面,一些投资者对网贷市场资金的安全性存在怀疑态度,频频发生的跑路现象也进一步加强了这种心理预期;另一方面,股市可以使投资者享受直接参与资本市场的满足感。总体来看,股市的波动对网贷市场影响较小。

4结论

本文通过Granger检验与脉冲响应函数发现,上海银行间同业拆借利率对网贷利率有单向的因果关系,说明在互联网金融整治下网贷市场日益规范;同时,基于替代效应,网贷利率对国债到期收益率呈现出较大程度的正向响应机制,对上证综指日涨幅的响应则不明显。

该研究结果也为网贷市场的进一步规范化带来一些启发。金融改革与监管应立足于促进网贷行业的健康发展,提高网贷市场的资金配置效率,加快网贷行业的利率市场化进程,在多层次金融市场的构建过程中,这对我国利率市场化的推进也具有重要意义。

参考文献

[1]Collier B C,Hampshire RSending Mixed Signals: Multilevel Reputation Effects in Peer-to-Peer Lending Markets[C].ACM Conference on Computer Supported Cooperative Work, 2010:197-206

[2]Jefferson Duarte, Stephan Siegel, Lance A Young Trust and Credit[C].AFA 2010 Atlanta Meetings Paper,2010

[3]常丽娟,冯蕾P2P网络借贷平台下中小企业融资影响因素分析[J].商,2015(18):169,190

[4]庄雷,赵天骄,黄玲小微企业网络融资机制效率分析——基于“人人贷”的实证分析[J]贵州财经大学学报,2015(5):58-68

[5]何启志,彭明生基于互联网金融的网贷利率特征研究[J].金融研究,2016(10):95-110

[6]陈霄,叶德珠中国P2P网络借贷利率波动研究[J].国际金融研究,2016(1):83-96

[7]沈伟雄国内外P2P小额信贷利率定价模式比较研究[J].南方金融,2015(4):85-89

[作者简介]董卉宁(1995—),女,吉林长春人,吉林大学经济学院金融系。