2017年我国生猪市场的形势分析

2017-06-01张士洲虞丽娜

虞 华,张士洲,虞丽娜

(1.国家统计局盐城调查队,江苏盐城 224005;2.国家统计局建湖调查队;3.江苏邮政公司盐城分公司)

专题论述

2017年我国生猪市场的形势分析

虞 华1,张士洲2,虞丽娜3

(1.国家统计局盐城调查队,江苏盐城 224005;2.国家统计局建湖调查队;3.江苏邮政公司盐城分公司)

2016年是养猪人的盛宴,但也不乏一些行情走势中的不尽人意。自从当年10月中旬猪价反弹以来,涨势呈现“慢牛模式”。10月下旬与11月上旬,猪价都在稳健攀升,但是到了11月中下旬,全国各地又陷入了供需僵局,猪价出现了近两周左右的滞涨情况。进入2016年的最后1个月,猪价上涨动力恢复,整个12月上中旬,猪价都呈现稳定的上涨态势。据12月10日调查,全国生猪均价已经突破17元/kg,随着新一轮猪价上行开启,加之饲料原料价格止涨回落,出栏生猪盈利能力大幅提升,养殖场户压栏待售情绪渐浓。

据调查统计,对四季度而言支撑猪价最有利的因素还是终端消费需求的逐渐升温,南方腊肉香肠的制作、北方杀年猪备年货加上元旦、春节两大节日均形成趋势性支撑,肉类制品迎来了销售旺季。元旦、春节期间肉价稳中有升的走势应该是行情主流。但是由于进口猪肉和投储的冲击,加上经济疲软终端消费提振力度有限,短期猪价或以平稳缓慢上涨、年后高位回落的态势运行趋势。由于中小规模猪场及散养户的退出,2017年上半年,生猪供应量较少的现实不会改变,但2017年第三季度或第四季度生猪市场风险程度仍然较大。

1 2016年国内生猪市场变化总体特点

2016年国内生猪价格变动经历了三个时期:一是延续上年行情的持续上行期(1月-5月):期间饲料价格的持续走低使养猪业进入高盈利区间。二是高位震荡回落期(6月-10月中旬):6月份开始,随着夏季来临,猪肉进入消费淡季,同时,高价抑制消费需求,猪价高位震荡回落。三是慢牛上涨期(10月中旬-12月底): 10月17日开始,全国猪价止跌回升,呈持续缓慢上涨态势。

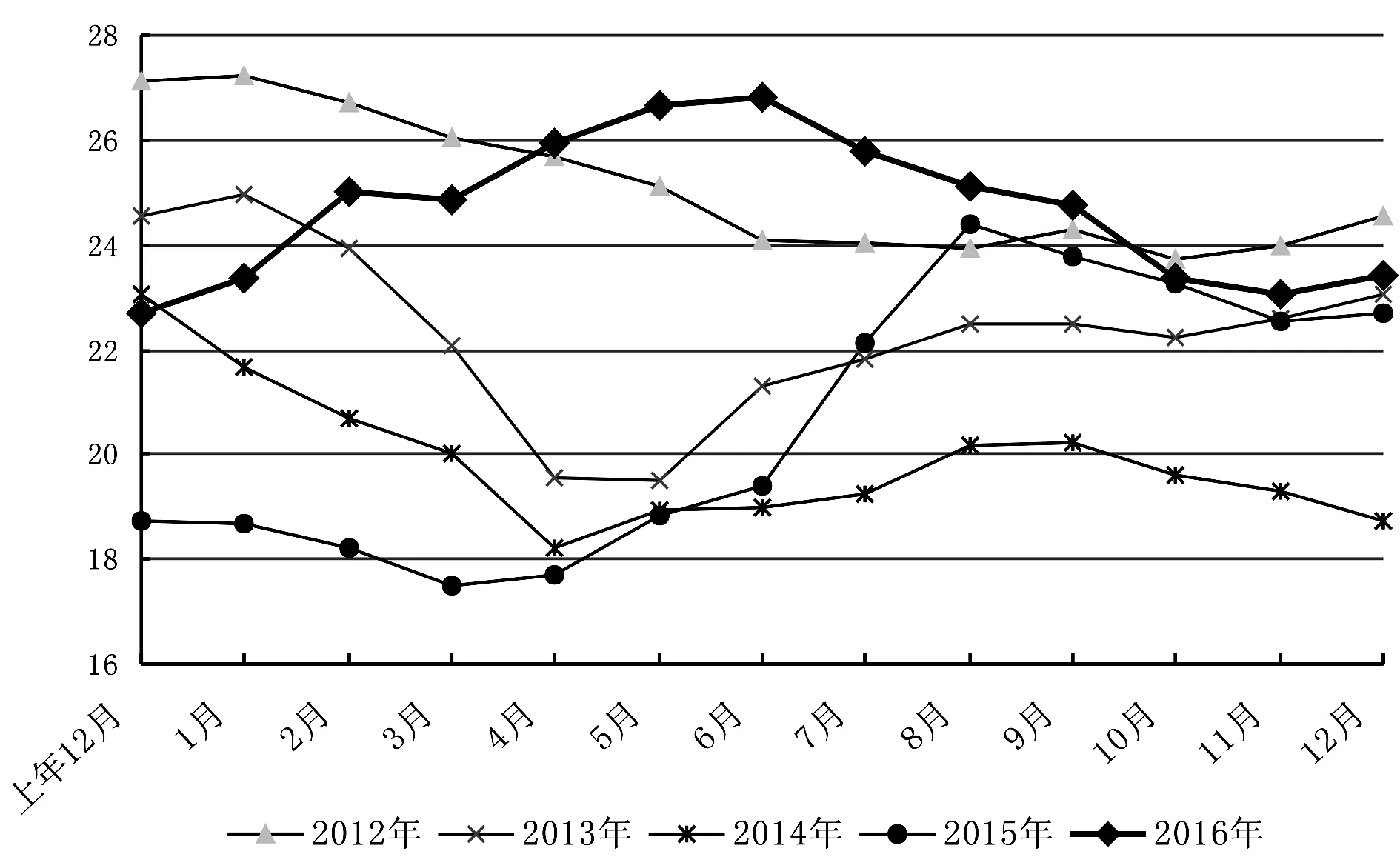

1.1 2016年猪价明显高于2015年 2016年全国生猪出场价格平均为18.30元/kg,比2015年的15.04元/kg高3.26元/kg,上涨幅度为21.7%;比2014年的13.05元/kg高5.25元/kg,上涨幅度为40.2%。其中5月份均价最高,达20.65元/kg;10月份最低,仅16.07元/kg(图1)。

图1 2012年以来全国生猪月度平均出场 价格走势图(元/kg)

2016年全国猪肉批发价平均为24.86元/kg,比2015年的20.77元/kg高4.09元/kg,上涨幅度为19.7%;比2014年的19.66元/kg,上涨26.4%。其中6月份均价最高,达26.82元/kg;11月份均价最低,仅23.08元/kg(图2)。

图2 2012年以来全国猪肉月度平均 价格走势图(元/kg)

1.2 2016年猪粮比价平均达9.58∶1,猪价波动未影响养猪业维持高利润 价格监测资料显示:2016年全国平均猪粮比价为9.58∶1,比2015年同期的6.68∶1,上升2.90点,高43.4%。其中1月份比价最低,为8.83∶1;5月份比价最高,达10.99∶1。各月猪粮比价均在8.8∶1以上,明显高于6∶1的盈亏平衡点(图3)。

图3 2012年以来猪粮比价变化图

同时,随着玉米等饲料价格的下跌,扩大了养猪生产的利润空间,养殖利润平均在200~500元/头,不算自有人工及设备折旧情况等,养殖利润可达500~1000元/头。

1.3 生猪存栏和能繁母猪存栏仍在谷底徘徊 国家统计局调查数据显示,2016年9月底全国生猪存栏43 163万头(图4),比6月底增加7.4%,同比减少3.4%。

图4 2012年以来各月全国生猪 存栏数比较(万头)

根据农业部最新公布的4000个监测点能繁母猪和 存栏数据显示,2016年第四季度国内能繁母猪存栏量继续下跌,10月份环比上月下跌0.2%,11月份环比下跌0.5%,已跌至3600万头左右,自2013年8月以来能繁母猪存栏持续下跌时间长达40个月,中间仅有2016年4月环比反弹了11万头后又继续探底,同比连续39个月负增长。而10月生猪存栏与上月持平,同比下跌3.4%,11月生猪存栏较上月环比减少0.6%,下跌3.2%,同比连续50个月为负增长。

1.4 玉米价格震荡后“跳水”,豆粕呈现波浪式上涨 自2015年12月份以来,国内玉米全面迎来“降价潮”,尤以南北港口以及受波及的南方部分销区,玉米价格降价最大。据统计,较11月中旬高值累计下跌幅度达到200元/t。导致价格集体跳水的主要原因就是物流运输及成本问题,运输从“紧张——缓解”、成本从“上涨——回调”的过程,应该是其价格从“上涨——下跌”的直接原因。与此同时,年关临近,东北农户节前变现,市场卖压显现以及用粮企业节前备货尚未展开等因素叠加,则是南北港口玉米价格“跳水”的重要推手。2016年全国玉米均价为1.92元/kg,比上年同期的2.28元/kg低0.36元/kg,降幅达15.79%。其中7月份均价最高,为2.01元/kg;10月份最低,为1.81元/kg(图4)。

2016年的豆粕价格走势可能要用上天入地来形容:4月中旬开始,国内豆粕市场出现上涨行情,进入7月份后,国内豆粕期货在经历了连续3个月上涨行情之后涨势戛然而止,至9月22日,此前涨势如虹的豆粕期货已经从3475元/t高位回落至2909元/t,降幅达16.29%。进入12月后,豆粕现货行情在跟盘大涨之后持续振荡整理,整体表现相对抗跌(图5)。

图5 2012年以来全国豆粕、玉米 价格走势图(元/kg)

1.5 仔猪供应数量增加、价格高位持续回落 端午节过后,随着猪市的降温,仔猪价格出现了高位持续回落态势。12月初,外三元仔猪均价已经降至近39元/kg以下(图6)。还有部分地区价格更低,但较上年同期的29元/kg仍是偏高,较本次 反弹点,即2015年2月中旬低点约19元/kg及2016年6月高点53元/kg的中间价格已处于偏低价位。

据农业部统计监测资料显示:2016年1-11月农村集贸市场仔猪平均价为43.73元/kg,比上年同期26.85元/kg高16.88元/kg,涨幅达63%。其中1月均价最低,为32.18元/kg,比上年同期的19.29元/kg高12.93元/kg;6月均价最高,为52.66元/kg,比上年同期的27.54元/kg高25.12元/kg,涨幅达91.27%。

1.6 猪肉进口量预计突破160万t 据海关公布的猪肉进出口数据显示,2016年11月全国猪肉进口量为11.3万t,环比10月份下降0.2%。1-11月累计,进口量达150.7万t,预计比2015年增长1倍以上。

另外,大量冷冻进口猪肉,满足了食品企业的部分需求,大量的进口猪肉则依然对国内市场造成了一定的冲击(图7)。

图7 2015年与2016年各月猪肉 进口量比较(万吨)

2 2017年国内生猪市场走势分析

2.1 2017年猪价整体走势,供应偏紧格局趋缓,呈现高位震荡下行趋势 根据农业部发布的数据显示, 2016年1-11月份,全国规模以上生猪定点屠宰企业共屠宰生猪18599.49万头,同比下降2.57%,但市场对需求鼎盛期依旧有所期盼。12月和1月历来是年内需求旺季,也是年内屠宰量偏大的时期。

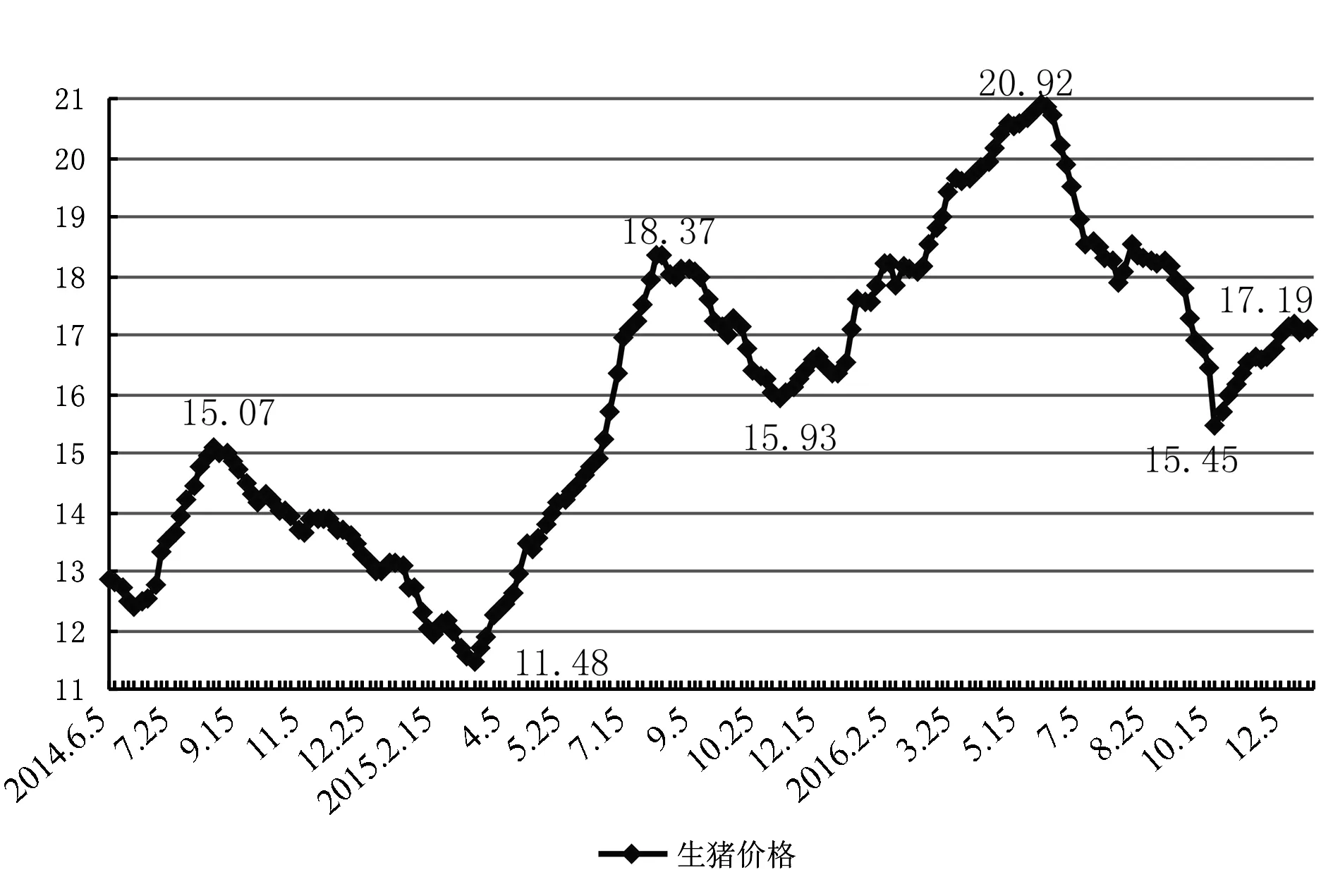

农业部发布的数据显示,4000家规模厂屠宰量自2016年9月份开始节节攀升,8月份屠宰量为1660万头,9月份为1711万头,10月份为1791万头,11月份已升至1913万头。因需求缓慢回升,而生猪供应量偏紧,难以跟上需求,导致猪价企稳回升(图8)。

图8 2014年6月以来全国生猪价格 变化图(元/kg)

2.2 存栏生猪量相对充足,短期内猪价以小幅调整为主 随着元旦和春节的临近,市场猪肉鲜销需求有所增加,养殖户们翘首以盼的年猪市场即将到来,屠宰企业压价行动放缓,短期内猪价以稳中小幅调整为主。后期随着南方腊肉制作需求高峰逐渐结束,市场需求将逐渐回落,猪价或现震荡下调趋势为主。

目前业内普遍看好后期市场,但猪价的天花板还受全国猪病等自然灾害情况的影响。前期一直没有大范围猪病爆发等情况出现,存栏生猪数量相对充足,虽然年前市场消费足以消化掉存栏生猪,但如果没有出现较大的供求缺口,猪价上涨高点不会太过理想,17元/kg价位便已达到预期,估计再回到19元/kg以上的可能性不大,甚至18元/kg都难以达到。

据市场行情分析,如果外部环境未发生大的变化,短期猪价仍有上涨可能,但涨幅或将缩小,以震荡调整走势为主。养殖户不用过于期待后期猪价,保持合理的出栏节奏,合理调整猪群结构。同时加强饲养管理,提高仔猪成活率。天冷猪群易感染五号病、呼吸系统及肠胃道疾病,养猪户要加强饲养管理,多巡栏,预防疫情发生。

2.3 提高养猪生产水平,降低生产成本,提高养猪效益 据农业部最新数据《2016年11月份4000个监测点生猪存栏信息》报告和国家统计局数据估算,目前能繁母猪存栏量为3600万头左右,生猪存栏量为43000万头左右。依据这样的存栏形势,估计存在价格继续保持高位的可能性,可以预期2017年生猪存栏水平,约为4.2~4.6亿头。

根据近年来养猪生产水平,155%的出栏率,预计2017年最大出栏肥猪量为6.5~7.1亿头,略高于2016年(图9),仍低于2015年水平,仍处于不足状态。这种不足状态则可通过以下办法解决,一是继续提高养猪生产水平,提高出栏率;二是提高出栏肥猪体重,增加供应量;三是加大猪肉进口,增加市场供应。所以面对2017年肥猪存栏形势,可谓亦喜亦忧,喜的是理性化养猪人开始创造理性化的养猪周期,忧的是我国的养猪生产水平仍然有待进一步提高。

图9 2011年以来各季度全国生猪 出栏数比较(万头)

尽管随着经济发展及膳食结构改善,猪肉需求相对平稳,增幅有限。由于生猪产能的恢复较慢,加之生猪生理周期的影响,预计生猪供应偏紧状况短期内难以根本改善,这对猪价起着支撑作用,不出意外的话,2017年全年或维持生猪高位态势,生猪平均出场价格可能略低于2016年,猪价在14~17元/kg区间震荡的可能性较大。在进口猪肉的数量和渠道双重压力下,2017年的中国养猪业仍需要重点关注养猪生产成本的降低、效率的提升,养殖结构需要进一步调节,较高效率的集团和家庭农场模式将成为主流。

2016-12-28

虞 华(1963~),男,江苏盐城人,大学本科,国家统计局盐城调查队副调研员,高级统计师,主要从事民生价格调查及研究,E-mail:yccddyh@126.com

S326.34

A

1005-7307(2017)03-0012-004