论环境罚款数额确定规则的完善

2017-06-01周骁然

周骁然

论环境罚款数额确定规则的完善

周骁然

(西南政法大学经济法学院,重庆,401120)

环境罚款是以威慑功能为核心的环境财产罚,欲准确确定环境罚款数额,需要科学立法和精准裁量的双重保障。现阶段环境罚款组成不完整、数额设定方式不恰当以及裁量基准体系不系统,导致环境罚款“数额低、标准不统一、裁量肆意”。在未来完善环境罚款数额确定规则的实践中,应以适当威慑为整体制度目标,对现有立法和裁量规则体系加以调整。在立法中,确立包含违法情节罚款和违法收益罚款的环境罚款组成。同时,根据不同环境罚款组成的特征,选择不同罚款设定方式,即以概括式的方式设定违法收益罚款,以数值数据式的方式设定违法情节罚款。在裁量中,运用“二维网格式”裁量基准分格技术构建裁量基准规则,并确立体系化的裁量调整规则。

环境罚款;罚款组成;罚款数额设定方式;罚款裁量基准

“数额低、标准不统一、裁量肆意”[1]已成为社会各界对我国环境罚款的共识。为改变这一尴尬现状,2015年实施的“史上最严环保法”,携按日连续处罚等一系列新的处罚举措,意图一扫往日威慑无力之阴霾。然事与愿违,2016年初,江苏省环保厅的环境违法案件通报中,出现了对光明化工超标排放废水的“603元罚款”。此通报一出,舆论哗然,对该处罚决定的质疑之声不绝于耳。后江苏省高邮市环保局解释称:“光明化工排放的废水pH值为5.53(标准6-9),根据《水污染防治法》第74条第1款的有关规定(超标排放水污染物的,处以应缴纳排污费数额2倍以上5倍以下的罚款),以及《高邮市环境保护局行政处罚自由裁量标准》,按30日废水排放量测算,对光明化工废水pH值超标的违法行为处以罚款603元(应缴排污费的3倍)。”[2]根据其解释可见,即使按照我国现行法律规定对光明化工厂排放pH值超标废水的违法行为进行顶格处罚,其罚款金额也仅有区区1 005元。这样的现实与2015年底美国曝光的大众“排放门”事件形成了强烈的反差。2015年9月18日,美国环境保护署(后简称EPA)发布公告,指控大众旗下部分产品在排放测试中,利用软件控制的方法进行造假。美国司法部应EPA的要求,于2016年1月4日向联邦地区法院提交指控文件,根据该文件,大众可能面临总额超过12亿美元的罚款。[3]虽然两起环境违法事件存在诸多差异,但差额巨大的罚款数额,不免引发对于我国环境罚款数额确定规则的反思。本文以此问题为起点,以环境罚款的制度功能及目标定位为基础,尝试借鉴美国相关环境罚款制度及实践经验,探索未来我国环境罚款组成、数额设定方式以及裁量基准体系的完善路径,以改变因环境罚款威慑不足形成的“守法不如违法,小违法不如大违法”[4]的行为逻辑。

一 环境罚款数额确定规则的 制度功能及目标定位

在我国,罚款包括行政罚款和司法罚款。行政罚款是指,“行政主体依据法律法规,在职权范围内,对行政相对人做出的一种意思表示,旨在要求行政相对人在一定期限内向国家缴纳一定数额金钱的处罚方式。”[5]“环境罚款是指环境保护监督管理部门强令违法者向国家缴纳一定数额金钱的处罚形式,属于环境行政处罚种类中的财产罚。”[6]上述概念表明,环境罚款是行政罚款在环境行政管理领域中的具体运用,是以剥夺一定数额金钱为外在表现形式的环境行政 责任。

(一)环境罚款的功能辨析

环境罚款作为法律责任的一种具体类型,具有法律责任的基本功能,即补偿(救济)功能、威慑(预防)功能以及惩罚(制裁)功能。①不同类型的法律责任对三种功能各有侧重,环境罚款的功能定位问题,学界尚未形成共识。代表性观点有“补偿功能说”和“威慑功能说”。前者认为,环境罚款虽然属于环境行政责任,但由于其以缴纳一定数额的金钱作为责任的外在表现形式,与以金钱补偿为主的环境民事责任存在外观上的相似性,甚至部分学者认为,环境罚款的补偿功能是核心,并指出,在我国环境民事责任制度缺位的情况下,应当突出强调环境罚款的补偿功能。[7]后者认为,环境罚款的核心功能在于事前的威慑。[8]虽然后一观点近年来受到越来越多学者的支持,但由于威慑功能和惩罚功能系“一体两面”的关系[9],现有观点未能对环境罚款威慑功能和惩罚功能之间的关系进行明晰的界定。

制度功能是指具体制度在内部与外部联系中所表现出的能力和特性。[10]这种能力和特征,一般体现在具体制度对适用对象的作用过程中及其在整体制度中的地位。就前一方面而言,环境罚款主要适用于相对轻微的环境行政违法行为,此类型的环境违法行为有两个特征:①违法行为体现为“行为不法”。其类似于刑法理论中的“行为犯”。笔者认为,美国法理论中“纸面违法”(Paper Violation)的概念更能反映此类违法行为的这一特征,即此类违法行为源于违反环境法律法规中的程序性规则,而非对环境、人体健康造成的实质性损害。[11]此类违法行为的最大特点在于,行为发生时损害结果是否发生处于相对不确定状态,违法行为只是在客观上提高了损害结果的发生概率。对违法行为人处以罚款的目的,一是促使行为人改正违法行为,降低损害结果的发生概率;二是威慑潜在违法行为人,使其在行为选择过程中放弃实施违法行为。由此可见,环境罚款主要体现为一种事前责任,其更加强调责任的事前威慑功能。②违法行为可非难性较弱。许多环境违法行为在传统道德甚至传统法律规范中,属于正当行为。现代性法律之所以对此类行为进行规范,更多是出于维护经济社会可持续发展的需要。这决定了对环境违法行为人加以处罚的目的更多在于矫正并预防违法行为,而非对环境违法行为加以非难。矫正并预防违法行为系威慑功能的核心内容,由此可见环境罚款在威慑与惩罚之间,更加强调威慑功能,即通过剥夺财产的威慑力迫使潜在的违法行为人放弃违法。[12]就环境罚款在整体环境行政处罚制度的地位而言,我国《行政处罚法》在设置行政处罚之初,就按照行政处罚力度,对各类型的行政处罚进行了排列,罚款属于除警告之外处罚力度最轻的行政处罚类型。而处罚力度的强弱主要体现为对违法行为人权利限制的程度。权利限制越严格,则处罚力度越高,行为的可非难性也就越高。这也表明,作为处罚力度较轻的罚款,其核心功能并非惩罚(行为的非难和再犯能力的限制),而是威慑。

(二)数额确定规则的目标定位

威慑功能能否实现取决于罚款数额能否促使违法行为人改正违法、潜在违法行为人放弃实施违法行为。环境罚款的适用对象——环境违法行为,本质上系生产活动中的趋利行为,其直接目的为创造经济利益。针对此种以经济利益为单一目标的行为,对其实现有效威慑的途径在于,使行为人在决策过程中,认识到实施违法行为的预期成本大于预期收益,进而放弃实施该行为。在环境罚款的制度框架下,预期成本表现为环境罚款数额与环境违法行为被捕获几率之间的乘积;预期收益则表现为环境违法行为人从违法行为中所取得的经济利益,其包括基于违法而滋生的积极收益和基于违法而节约的消极收益。在环境执法体系保持相对稳定、环境违法行为的被捕获几率保持不变的情况下,环境罚款数额直接决定了环境罚款的威慑 水平。

传统理论认为威慑水平越高,越能抑制违法行为。但随着威慑理论的不断发展,传统的威慑模型逐渐暴露出其缺陷。过高的威慑水平可能会过度抑制行为自由,导致社会整体效率下降。正如有学者在总结贝卡利亚的威慑思想后所言,法律制裁违法行为,并不是基于违法行为获得了不法利益,而是该行为对社会具有“净损害”。[13]换言之,法律制裁的目标就是消除现实的“净损害”,避免未来的“净损害”。故而,为保障社会整体效率,应使环境罚款消除的“损害”大于其本身所造成的“损害”。在现代威慑理论中,法律制裁的目标转向了适度威慑,其理由在于在单纯威慑的目标指向下,会导致因威慑而付出的社会成本超过因其而获得的社会收益。而在适度威慑理论下,法律制裁的目标就在于探寻社会成本与社会收益之间的最佳平衡。[14]罚款数额是威慑水平的外在体现,作为罚款数额确定依据的数额确定规则,应当将适度威慑作为其目标。

“法律执行的社会经济目标是以尽可能小的成本实现最优的威慑”[15],适度威慑目标可具体化为以下两个约束条件:第一,环境罚款的应然数额应为能够达到威慑效果的最小必要数额。环境罚款的基本目标在于预防未来的违法行为、矫正已发生的违法行为。但当威慑水平超过必要限度时,就会产生过度威慑,既过度剥夺现有行为人的合法财产,对其造成不当负担,又会过度限制潜在行为人的自由,降低社会整体效率。第二,环境罚款的应然数额应当高于实施罚款的必要成本。执行环境罚款需要一定的成本,而环境罚款的目标在于消除社会的“净损害”。如果环境罚款所支出的成本高于其本身能够消除的社会的“净损害”,则会产生新的“损害”,造成社会整体效率的下降。故环境罚款的数额应当高于实施环境罚款的成本,以避免产生新的“损害”。因此,应当以上述两方面的约束条件为依据,分析和完善环境罚款数额确定规则。

二、确立保障威慑功能的 环境罚款组成规则

(一)结构缺失的财产罚体系

罚款组成规则反映了环境罚款应当由哪些部分组成,在宏观上决定了环境罚款的数额范围。现有研究认为,现行法律规范对于环境罚款组成本身的问题是造成我国环境罚款“数额低、威慑不足”的制度根 源。[16]但在考察分析我国主要环境法律规范后,笔者认为,环境罚款组成规定的不明确只是造成这种状况的外在表现,其根源在于环境行政处罚体系的结构性缺陷。《行政处罚法》作为规范我国行政处罚行为的基本法,在立法之初就建立了“没收违法所得+罚款”的二元财产罚架构。两类财产罚的区别在于——所剥夺的财产是否与违法行为存在关联。罚款所剥夺的财产与违法行为不存在关联性;而没收违法所得所剥夺的财产,为违法行为人因违法行为而获得、与违法行为存在关联性且不存在相应权利请求人的财产。[17]

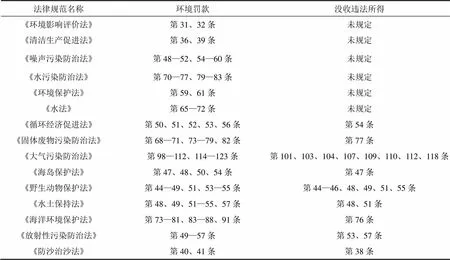

在此体系中,针对存在违法所得的违法行为人,首先通过处以“没收违法所得”,剥夺其违法收益,并在此基础上通过“罚款”剥夺违法行为人的额外财产,以保证整体财产罚数额能够高于违法所得。②故而,在此结构中,罚款组成仅包括基于违法情节的罚款,而不包括基于违法收益的罚款。可以说,在违法行为可能产生经济收益的情形中,没收违法所得是罚款能够实现有效威慑的基础。倘若没收违法所得缺位,就会发生罚款数额无法覆盖违法获利,导致罚款乃至整体财产罚无法实现其威慑功能。在现有环境法律体系中,就存在没收违法所得缺位的情况。其具体表现为大量涉及牟利性的环境违法行为的财产罚仅包括罚款,而不包括没收违法所得。在我国15部主要环境法律中,仅9部法律中的25个条款设置了没收违法所得的处罚方式,而未设置该处罚类型的6部法律,包括:《环境保护法》《环境影响评价法》《清洁生产促进法》《水污染防治法》以及《噪声污染防治法》等核心环境法律规范,而这15部法律在共计130个条款中设置了环境罚款的处罚方式(见表1)。两种关联性极为紧密的处罚方式在设置数量上的巨大反差,客观上反映了在现有环境法律规则体系中存在没收违法所得缺位的情况③,这也很好地解释了为何在众多环境违法行为即使按照现有法律规定进行顶格处罚,仍然无法保证违法成本大于违法收益,进而无法促使违法行为人改正现有违法行为,也无法引导潜在行为人避免实施违法行为,最终无法实现环境罚款的威慑功能。

表1 15部主要环境法律规范中环境罚款及没收违法所得设置情况统计表

(二)作用有限的外部补救手段

前述分析表明,现有环境罚款数额主要有违适当威慑中“罚款大于违法收益”的约束条件。针对此问题,现有立法试图通过设置按日连续处罚或者提高罚款上限等外部补救方式加以解决。但无论是按日连续处罚制度,还是提高罚款上限,均无法弥补其内在缺失。一方面,就按日连续处罚而言,其数额大小取决于原处罚数额。而在现有制度下,原处罚数额可能远远低于违法行为人的违法收益,即使对其采取按日连续处罚,也仍然难以在短时间内对违法行为人产生足够的威慑。另一方面,就提高罚款限额而言。罚款限额是相对静态的,而违法行为人的违法收益在不断变化,即使不断提高静态的违法上限,也难以对违法收益的不断增长予以有力回应。因此,无论是按日连续处罚还是提高罚款限额均难以真正提高罚款对环境违法行为人的威慑。[18]由此可见,环境财产罚体系的不足无法通过外部补救手段加以弥补,只能通过完善财产罚体系内部结构的方式予以彻底解决。

(三)构建情节收益二元的罚款组成规则

对于上述环境财产罚体系的缺陷,存在两种不同的完善路径:一是在现有环境行政处罚体系中适当补充没收违法所得的处罚措施,重新在环境行政处罚体系中搭建完备的“罚款+没收违法所得”财产罚架构;二是扩大环境罚款组成,使其囊括没收违法所得所发挥的功能,确立包括违法情节罚款和违法收益罚款的二元环境罚款组成规则,逐步在环境行政处罚领域中摒弃“没收违法所得+罚款”的二元财产罚架构,确立罚款一元的财产罚架构。

第一种路径在实践中存在以下两个方面的不足:一方面,没收违法所得在现有行政处罚体系中属于独立的行政处罚类型,行政处罚的设定必须基于法律法规的明文规定。根据行政法治的基本原理,“行政机关任何减损公民利益的行为,必须存在法律的明确授权”,违法所得仍然属于公民所客观拥有的利益范畴,不能因为其来源违法,国家就可以在未经法律授权的情况下任意处置、追缴。没收违法所得的处罚在事实上也剥夺了违法行为人所控制的财产,具有惩罚性。这意味着,如欲在现有环境法律规则中补充没收违法所得的处罚方式,必须对现有法律进行大量修改。而法律修改的时间漫长,这将导致在未来很长的一段时间范围仍然无法有效解决前述困境。另一方面,在立法修改的过程中,即使补充了没收违法所得的处罚方式,但由于立法本身的滞后性,仍然可能会导致对某些应处没收违法所得的违法行为未设定该处罚,导致整体制度中存在制度短板,进而影响制度整体的实施效果。综合两方面因素考量,此路径不宜成为未来解决前述制度缺陷的选择。

反观通过扩大环境罚款的组成,确立包括违法情节罚款和违法收益罚款的二元环境罚款组成规则的解决方案,具有更强的可操作性和实现可能。首先,扩大环境罚款的组成,属于对于“环境罚款”概念的解释,并不涉及在立法中新设行政处罚的问题。可以先行通过法律解释的方式加以适用,随后通过法律修改加以确立。这就保证了能够在以相对较快的速度解决现实中的困境,同时保证了现有制度体系的稳定。其次,现有立法为扩大环境罚款的组成提供了充分的解释依据。2014年修订的《环境保护法》第59条第2款规定:“罚款数额需要根据防治污染设施的运行成本、违法行为造成的直接损失或者违法所得等因素加以确定。”这表明了我国现有立法已接受将违法收益罚款纳入环境罚款的组成部分④,与原有的违法情节罚款一同组成环境罚款。同时,鉴于《环境保护法》在我国环境保护法律体系中的基本法地位,其对于基本概念的界定,在相关单行法未作明确例外规定的情况下,应当直接适用于所有环境保护领域的法律法规之中。这就意味着可以运用体系解释的方法,扩大有关环境罚款条款中环境罚款的组成。再次,将环境罚款的组成明确为违法情节罚款和违法所得罚款,能够得到环境法治先进国家立法与实践的印证。美国作为全世界探索环境法治的先驱,其在不断实践与探索中所建立的各类环境法律制度,已经成为我国环境法治建设中所重点参考的样例。在美国环境行政执法体系(Administrative Enforcement)中,罚款(Civil Penalty)是其法律责任形式的重要组成部分。美国学者认为,如果允许违法者从不遵守法律的惩罚中获利,就相当于将那些守法的行为人置于相对不利的地位,这就对守法行为产生了负向激励。因而罚款至少应当能够剥夺那些从违法行为中所获得的经济利益,这部分罚款是“收益组成”(Benefit Component)。基于威慑和基本正义理念的要求,罚款需要包括额外的部分,以保证违法行为人的经济处境要差于遵纪守法的行为人,这部分的罚款需要反映违法行为的严重性程度(Seriousness of the Violation),而这部分罚款被认为是“严重性组成”(Gravity Component)。这两个罚款的组成部分,保证了美国环境罚款的基本威慑水平(Preliminary Deterrence Figure)。[19]实践表明,美国扩张环境罚款组成的方案,能够最为合理地发挥环境罚款的威慑功能,保证环境罚款数额的科学合理。最后,此解决方案能够合理衔接原有环境财产罚体系。通过法律解释的方法将环境罚款的组成扩张至包含违法所得罚款,可能会导致与现有立法中规定的没收违法所得部分产生冲突。为解决可能存在的冲突,在对环境罚款组成的解释过程中,可以明确相关例外情形,以保证整体法律制度相互协调。笔者认为,可以按照如下思路进行解释:第一,当适用环境罚款的违法行为人已经基于同一行为受到没收违法所得的处罚时,没收违法所得的收益数额不再纳入基于违法所得的罚款计算之中;第二,当受到没收违法所得处罚的行为人尚存在未纳入违法所得计算的违法收益时,该部分违法收益应纳入罚款计算范围中;第三,当法律未规定没收违法所得的处罚措施时,违法行为人因违法行为所取得的收益,应全部纳入罚款计算范围中。

三、选择反映罚款组成特征的数额设定方式

(一) 数额设定方式的制度现状分析

数额设定规则在微观上决定了在具体情形中环境罚款数额的上下限。在罚款设定规则中,须根据不同类型环境违法行为的特征,以不同罚款组成部分的特点为依据,选择罚款数额设定方式,而不同的设定方式会对罚款数额的微观范围产生影响。在现有的环境法律规范中,存在7种不同的环境罚款设定方式,包括:①固定倍率式,即将罚款数额确定为某特定基数的某个固定倍数;②数值数距式,即将罚款限制在一定数值区间内,明确罚款数值下限和上限;③倍率数距式,即将罚款确定为某特定基数的倍率区间;④数值封顶式,即将罚款数额限定在某一固定的最高数额之下;⑤倍率封顶式,即将罚款数额限定在某特定基数某一固定的最高倍率之下;⑥数值封顶式,即将罚款数额设定在某一数额之下;⑦概括设定式,即仅规定处以罚款但未规定具体的罚款标准或罚款数额。[20]

上述不同类型的数额设定方式可以分为以下三种类型:数值式、倍率式和概括式。这三种类型的罚款设定方式各存利弊。数值式的优势在于罚款数额明确,能够为行为人提供明确的预期,并能较好地限制自由裁量权;其不足在于,存在数值上限的限制,可能会导致违法成本低于守法成本,同时其难以适应物价指数、消费指数的动态变化,无法确保不同时段上的罚款公平。[21]倍率式的优势在于,罚款数额具有相对较大的弹性和灵活性;但其缺陷在于,合理地确定罚款基数和乘数倍率存在较大的困难,罚款基数自身大小变化可能导致罚款数额极大或极小。故有学者指出,应对倍率式罚款设定限制性条件,即运用数值式的设定方式对罚款的上限和下限加以限定,避免处罚结果畸重或畸轻。[22]概括式的优势在于具有较大灵活性,可以适应差异性较大的违法行为类型;其缺陷在于罚款数额具有极大的不确定性,不利于限制行政机关的自由裁量权。

(二)目标回应错位的数额设定方式

提高环境罚款数额上限是现阶段解决罚款威慑不足的重要途径,具体到数额设定规则中就体现为,越来越多地运用倍率式数额设定方式,并且针对倍率式数额设定方式在罚款基数和乘数倍率确定上的困难,探索了诸多确定罚款基数和乘数倍率的方式。例如:新修订的《大气污染防治法》第121条第2款,规定了以事故严重程度为乘数倍率的计算依据、以污染事故造成的损失作为罚款基数。但此规定方式仍然无法解决倍率式数额设定方式自身的不足,即当极大值出现时,罚款数额可能会远远大于能够实现威慑效果的最小数额,发生过度威慑;当极小值出现时,罚款数额可能会小于实施罚款所产生的社会成本,导致社会效率下降。由于倍率式数额设定方式与适当威慑目标之间的冲突,导致数额设定规则对环境罚款目标的回应错位。因此,在对此缺陷进行完善时,应以罚款组成特点为基础,以适当威慑目标为约束,确保规则的准确回应。

(三) 基于罚款组成的分别设定模式

适当威慑是环境罚款数额确定规则的目标,环境罚款数额的设定方式需要以充分保障目标实现为指导。在环境罚款组成扩张的背景下,环境罚款组成包括违法收益罚款和违法情节罚款。不同类型的罚款的设置目的、原理各不相同,在构建数额设定规则的过程中,应结合其特点,在适当威慑的约束条件下,分别确定罚款数额设定规则。

1. 违法收益罚款的数额设定规则

此部分罚款的核心功能在于确保违法成本能够完全覆盖违法收益。其特点为,不同违法行为的违法收益存在极大的差异性。基于此特点,笔者认为,对此部分的罚款应当采用概括式的设定方式。虽然此方式在现有研究中处于几乎被抛弃的状况,但造成此情形的原因并非在于概括式设定方式本身的不足,而在于现有的罚款组成限制了概括式设定方式的运用。在现有模糊的环境罚款组成中,环境罚款设定缺乏明确的目标指向,概括式设定会导致整体罚款数额处于不确定状态。而在本文所提出的罚款组成和规则模式之下,基于各部分罚款组成的特征而选择罚款数额设定方式,具有明确的指向目标。违法收益罚款的目标就是覆盖违法收益,而违法收益具有现实的差异性,概括式设定方式本身所具有的灵活性特征能够满足这种现实差异性的要求。但鉴于概括式设定方式本身存在罚款数额不确定的缺陷,为了避免执法机关滥用自由裁量权以及法律适用的困难,应当在设定时明确以下问题:①违法收益所涵盖的范围包括:因违法行为产生的积极收益、因违法行为而节约的消极支出以及前述违法收益自违法行为发生至违法行为改正期间所获得的利润。②违法收益的计算方式。当存在证据证明违法行为人的实际收益时,违法收益的数额应当按照该证据所反映的数额计算;如果不存在相关证据直接证明实际违法收益,则可以采用同类行为在相似情形下的收益水平计算违法收益。③为提高执法效率,部分违法收益的计算可以采用标准化计算方式。

2. 违法情节罚款的数额设定规则

此部分罚款的核心功能在于通过评估违法情节,确定在剥夺其违法收益的情况下,对违法行为人科以额外数额的罚款,敦促其改正违法行为并促使潜在行为人放弃实施违法行为。此部分罚款数额确定的特点为,在适当威慑的约束条件下,以最小的代价实现其威慑功能。这就要求,此部分罚款需要设定数额上限和数额下限。在相关数额设定方式中,只有数值数距式和倍率数距式两种设定方式符合此要求。相较于倍率数据式,数值数距式在罚款数额的明确性、对自由裁量权的限制等方面具有显著的优越性。而倍率式设定方式在罚款数额上限方面的优势,在扩张环境罚款组成后,已经不复存在;同时,其在罚款基数确定、乘数倍率以及最终罚款数额等方面的缺陷也难以克服。因此,在构建数额确定规则时,应当选择数值数距式的设定方式。

在运用数值数据式设定罚款数额时,应当注重以下内容:①在确立罚款上限和下限的过程中应当注意其确定的依据。罚款数额上限,由现阶段可预见到的该类型违法行为中,对情节最为严重的违法行为及潜在行为实现有效威慑的最小数额所决定;而罚款数额下限,则由现阶段执法机关处罚该类型违法行为中情节最为轻微的违法行为的必要支出所决定。②明确规定相关裁量因素,并且根据对违法情节的评价角度不同,将其分为对行为严重性程度的裁量因素和对行为可改正性的裁量因素。前者包括:违法行为所造成的损失、违法行为的持续时间、违法行为对环境影响的规模等;后者包括:违法行为与法律规定标准的差距、违法行为人的主观认识程度、违法行为人配合执法的情况以及违法行为人的违法历史等。③按照情节严重程度的不同,设置不同梯级的罚款数额。④可以赋予执法机关对条款进行解释调整的权力,其应包括两种类型:一是在一定期限根据社会经济发展的现实需要,对罚款数额进行适当调整的权力,以保障罚款在不同时间段内的公平性;二是根据不同类型违法行为的特征,在法定罚款限额内,以具体裁量因素作为依据,制定罚款裁量基准的权力。

四、构建确保适度威慑的 罚款裁量基准体系

(一)单一线性的裁量基准规则

环境罚款数额的确定,本质上是结合法律规定的裁量因素,对环境违法行为进行评价,并确定环境罚款数额的过程。所谓裁量基准,是指行政机关在法律规定的裁量空间内,依据立法者意图以及比例原则等要求,结合执法经验的总结,按照裁量涉及的各种事实情节,将法律规范预先规定的裁量范围加以细化,并设以相对固定的具体判断标准。[23]究其本质是由行政机关做出、以具体化法律规则为目标、具有解释功能的行政规则[24],以保障裁量公正、罚款数额适当、威慑水平适度。

裁量基准一般表现为,在立法中存在较大裁量空间时,在裁量空间内所设置的若干阶格。[25]阶格直接决定罚款最终数额,影响适当威慑目标的实现。确立阶格的方法,被称为裁量基准的分格技术。现有分格方式包括直接表述式分格方式和处罚公式与分格相结合的分格方式,后者是在前者的基础上,将“格”变为了“点”。[26]在罚款裁量的过程中,对于复杂裁量因素的考量主要在违法情节罚款数额确定的过程,在此仅针对此部分的裁量基准规则展开讨论。在分析各地颁行的相关裁量指导文件后,笔者认为,现有的裁量指导文件在裁量基准分格技术的运用中存在以下两个方面的问题:第一,在运用裁量基准分格技术的过程中,对相关因素的类型化分析不足。例如:在环保部印发的《裁量指南》中,虽然分别列举了综合裁量考虑因素,但并未对相关考量因素按照对情节评价影响的不同进行相应的分类。[27]如前文所述,可将影响环境违法行为情节的评价因素分为包括违法行为严重性和违法行为可改正性两大类型。第二,裁量分格技术本身存在局限。其具体表现为,相关裁量分格技术停留在“一维线性式”的分格技术。所谓“一维线性式”是指在设置裁量阶格时,所依据的裁量因素为单一类型的因素,而阶格的设置直接按照单一因素进行线性排列。例如:《南通裁量》作为现阶段国内裁量基准分格相对较为先进,评价因素较为系统、全面的裁量指南,也未在此问题上有所突破。在其对《水污染防治法》第71条罚款裁量基数分格的过程中,虽然在具体的分格方式上呈现出了“二维式”的结构,但究其本质“项目投资数额”和“环评文件类型”均只能反映项目的规模,而无法反映其他影响行为违法情节的因素,其本质上仍是属于传统的“一维线性式”分格技术。这种分格技术难以反映违法情节的复杂性,以确保裁量结果的准确适当。

(二) 运用“二维网格化”裁量分格技术

在理论上,分格技术运用的过程中越多地考量不同类型的裁量因素,越能准确地反映违法行为的违法情节。但罚款数额是唯一的责任表现形式,这就决定了最多只能通过运用“二维网格化”的裁量分格技术,来构建违法情节裁量基准规则。所谓“二维网格化”裁量分格技术,是指以决定影响违法情节的裁量因素中关联性最为紧密的两种裁量因素为依据,根据不同程度的违法情节构建网格式裁量基准的分格技术。

在美国环境法理论中,将环境违法情节的评价因素分为两个不同的类型:违法严重性和违法可改正性。[28]EPA以此为基础,运用“二维网格式”裁量基准分格技术构建了裁量基准体系。例如:在针对CERCLA第103条、EPCRA第304条中泄漏危险物质并未及时履行通报义务的违法行为的裁量基准中,首先,以泄漏数量作为评价违法严重性的裁量因素,并按照泄漏数量超过规定标准(RQ/MTL)的倍数将违法行为严重性程度划分为等级A(超标10倍以上)、等级B(超标5倍以上10倍以下)以及等级C(超标1倍以上5倍以下)。其次,以泄漏事件发生后通报的时间长短作为评价违法行为可改正性的裁量因素,并以此为依据将违法行为的可改正性程度划分为等级1(通报时间晚于泄漏事故发生后2小时)、等级2(通报时间晚于泄漏事故发生后1小时但早于2小时)以及等级3(通报时间晚于泄漏事故发生后15分钟但早于1小时)。最后,运用“二维网格化”裁量分格技术确定裁量基准分格情况,参见表2。[29, 30]

表2 EPA针对有关CERCLA第103条及EPCRA第304条的裁量分格情况

“二维网格化”的优势主要体现在以下两个方面:第一,将分格技术中的裁量因素由单一因素扩展至二元因素,使得对违法行为的评价能够从违法行为严重性和违法行为可改正性两个方面加以考量,能够更准确地对违法情节加以评价;第二,使裁量过程中对于应处罚款数额的确定更加精确,更能保障罚款数额接近适当威慑水平。在运用的过程中,应当选择与违法行为明确相关的、具有显著指示性的裁量因素作为构建裁量基准的依据。例如:针对违法排污行为裁量因素就应当选择超标程度(对于总量标准而言就体现为排污量,而对于浓度标准而言就体现为排污浓度)作为评价其可改正性程度的依据,选择影响范围或者直接损失数额作为评价其严重性的依据。对于诸如主观认知程度、违法历史、配合执法的态度等一般性裁量因素,则不宜直接作为构建裁量基准的依据。但即使运用“二维网格式”分格技术替代现有的“一元线性式”分格技术,仍然不可能将所有的影响违法性程度的裁量因素纳入裁量基准规则之中,因而基于裁量基准分格技术所确定的罚款数额不宜作为最终的处罚数额,需要根据未纳入裁量基准分格体系中的裁量因素加以修正和调整,即在确立“二维网格式”分格技术的基础上,构建裁量调整规则。

(三)构建体系化的裁量调整规则

裁量调整规则的建立是为了弥补裁量基准规则中纳入裁量因素的有限性。在具体裁量过程中,需要首先依据分格式裁量基准确定初步环境罚款数额,随后根据裁量调整规则对环境罚款数额进行调整,最终确定罚款数额。在构建裁量调整规则时,需要着重关注以下三个方面的问题:一是裁量因素的选择。纳入调整规则的裁量因素,既应当包括一般性裁量因素,也应当包括未纳入裁量基准分格体系中的、涉及违法行为严重性及可改正性的裁量因素。此外,违法行为人支付能力不应纳入系数调整的范畴,支付能力本身并非评价违法行为情节的裁量因素,将其作为调整罚款数额的依据在于保证环境罚款的适当威慑水平,故而基于支付能力对罚款数额的调整需在确定最终罚款数额之后做出。二是最终环境罚款数额计算方式的选择。笔者认为,可以采用系数计算法作为确定最终环境罚款数额的计算方式。将调整基本系数设置为1,根据各裁量因素的特点确定各自的调整系数,并将调整系数划分为加重系数和减轻系数,在通过加减计算确定最终调整系数后,将系数与根据裁量分格技术所确定的初步环境罚款数额相乘,确定最终环境罚款数额。三是不同裁量因素对最终环境罚款数额计算影响程度的确定。其具体表现为确定各裁量因素的调整系数,在调整系数的初次确定时,需要全面分析现有环境罚款的执行情况,以各裁量因素对现有罚款裁量的影响作为依据,结合现有环境罚款的威慑效果加以确 定。[26](63)此外,在确定调整系数的过程中也可运用“一元线性式”的分格方法对同一裁量因素的调整系数进行梯级设置。

(四)开发运用现代化的裁量工具

在实践中还应当重视对于裁量工具的开发和运用。伴随着制度的不断完善和裁量基准体系的日渐成熟,具体的数额裁量工作势必日趋复杂。为了减轻基层执法人员的工作负担、提高执法效率,在建立科学、完善的裁量基准规则的基础上,可以大胆探索电子化裁量工具的运用。EPA就在确立相关罚款裁量计算方式之后,开发了一整套用于确定最终罚款数额的计算软件,包括用于计算法人违法行为人支付能力的ABEL、计算自然人违法行为人支付能力的INDIPAY以及计算违法行为人违法收益的BEN等。[31]而中国相关的地方实践也在不断探索“一键罚款计算”等计算机工具的开发和运用,可以预见未来计算机裁量工具将在环境罚款数额确定中扮演重要的角色。

五、结语

“激励必须面向未来,已发生的事故,其损失属于沉没成本,相对于未来无穷多个潜在事故的损失总额,当下的事故损失再大,在比例上也会趋近于 零。”[32]环境罚款作为负向激励的手段,“适当威慑”是其制度目标,无论是在法律规范层面的环境罚款组成、环境罚款设定方式问题,还是在法律实施层面的环境罚款裁量基准问题,均是围绕最终确保环境罚款数额能够达到适当威慑水平而展开的。鉴于经济社会的变化以及对环境问题认识的不断深入,“适当威慑”这一目标总是处于不断地变化之中。为回应这一客观现实情况,在理论研究中需要立足实践现状,从立法论层面不断完善现有制度的体系性缺陷,从解释论层面不断填补制度与实践之间的空隙;在实践中,应当不断探索规范裁量行为、提高裁量效率的规则和方法。如此形成理论与实践的良性互动,最终改变我国环境罚款“数额低、标准不统一、裁量肆意”的尴尬状况。

注释:

① 法律责任的功能还包括引导、规范等,但有学者指出此三种功能是实现其他类型功能的基础。参见徐以祥、梁忠:《论环境罚款数额的确定》,载《法学评论》2014年第6期,第153页。

② 在《行政处罚法》实施之后,众多学者认为“没收违法所得”这一行政处罚的类型存在较大的缺陷,而此类观点可以概括为:①其实质上是一种追缴,并未对违法者的合法财产造成任何损害,不具有惩罚性;②没收违法所得的范围有限,不包括违法行为人从违法行为中所获得的积极收益。故而现在主流观点认为,应当将其从行政处罚的种类中剔除。参见姚莉英:《试析行政处罚种类的几个问题》,载《法律科学》1998 年第3 期。谢祥为、张哲:《行政处罚法定种类评析》,载《江西社会科学》2003 年第2期。

③ 这种缺陷不仅仅为绝对的数额差距所体现,也体现在众多有显著经济收益的违法行为未受到没收违法所得处罚的规制。例如:《水污染防治法》第72条第2项所规制的“未按照规定安装水污染物排放自动监测设备”的行为,就可以带来节省设备运行管理费用的收益,而对此具有显著经济收益的行为,现有立法仅仅设置了罚款,而未设置没收违法所得的处罚措施。

④ 虽然立法的字面表述只将违法收益作为确定罚款数额的裁量因素,但裁量因素本身就是罚款组成的外在表现,因而可以认为将违法收益作为裁量因素是基于立法认可将基于违法收益的罚款作为环境罚款的组成成分。

[1] 杨帆, 李传珍.“罚款”在我国环境行政处罚中的运用及绩效分析[J]. 法学杂志, 2014(8): 44−53.

[2] 秦华江. 江苏省环保厅:“光明化工”603元罚款只针对废水pH值超标,总罚款近14万元[EB/OL]. http://news. xinhuanet. com/politics/2016-02/27/c_1118178539.htm,2016−02−27/2016−08−30.

[3] United States v. Volkswagen AG, et al. [EB/OL]. https://www. justice.gov/opa/file/809826/download,2016−01−04/2016−08−30.

[4] 王灿发. 环境违法成本低之原因和改变途径探讨[J]. 环境保护, 2005(9): 34−36.

[5] 姜明安. 行政法行政诉讼法(第六版)[M]. 北京: 北京大学出版社, 高等教育出版社, 2015: 267.

[6] 张梓太. 环境法律责任研究[M]. 北京: 商务印书馆, 2004: 171.

[7] 陈太清. 行政罚款与环境损害救济——基于环境法律保障乏力的反思[J]. 行政法学研究, 2012(3): 54−60.

[8] 许传玺. 行政罚款的确定标准: 寻求一种新的思路[J]. 中国法学, 2003(4): 1−10.

[9] 徐以祥, 梁忠. 论环境罚款数额的确定[J]. 法学评论, 2014(6): 152−160.

[10] 夏征农, 陈至立. 辞海(第6版)(彩图本)(全5册)(精)[M]. 上海:上海辞书出版社, 2013: 724.

[11] David Hindin, David Nicholas. Next generation compliance [R]. Washington: U. S. Environmental Protection Agency, 2012.

[12] 汪劲, 严厚福. 构建我国环境立法中的按日连续处罚制——以《水污染防治法》的修改为例[J]. 法学, 2007(12): 18−27.

[13] 王健, 张靖. 威慑理论与我国反垄断罚款制度的完善——法经济学的研究进路[J]. 法律科学(西北政法大学学报), 2016(4): 124−136.

[14] Gary S. Becker. Crime and punishment: An economic approach [C]// Gary S. Becker, William M. Landes, eds. Essays in the Economics of Crime and Punishment. Cambridge: NBER, 1974: 14.

[15] 李波. 公共执法与私人执法的比较经济研究[M]. 北京: 北京大学出版社, 2008: 8.

[16] 汪劲. 环保法治三十年: 我们成功了吗?——中国环保法治蓝皮书1979—2010[M]. 北京: 北京大学出版社, 2011: 178−189.

[17] 叶平, 陈昌雄. 行政处罚中的违法所得研究[J]. 中国法学, 2006(1): 107−116.

[18] 竺效. 反思松花江水污染事故行政罚款的法律尴尬——以生态损害填补责任制为视角[J]. 法学, 2007(3): 6−15.

[19] Joel A. Mints, Clifford Rechtschaffen, Robert Kuehn. Environmental enforcement—cases and materials [M]. Durham: Carolina Academic Press 2011: 84.

[20] 程雨燕. 环境罚款数额设定的立法研究[J]. 法商研究, 2008(1): 121−132.

[21] 徐向华, 郭清梅. 行政处罚中罚款数额的设定方式——以上海市地方性法规为例[J]. 法学研究, 2006(6): 89−101.

[22] 徐向华, 郭清梅. 倍率式罚款的特定基数与乘数倍率之实证研究[J]. 中国法学, 2007(5): 163−180.

[23] 周佑勇. 裁量基准的正当性问题研究[J]. 中国法学, 2007(6): 22−32.

[24] 章志远. 行政裁量基准的理论悖论及其消解[J]. 法制与社会发展, 2011(2): 152−160.

[25] 章剑生. 现代行政法总论[M]. 北京: 法律出版社, 2014: 109.

[26] 陆天静. 环境行政处罚裁量基准的分格技术控制[J]. 环境科技, 2011(4): 61−64+68.

[27] 环境保护部办公厅. 主要环境违法行为行政处罚自由裁量权细化参考指南(环办[2009]107号)[EB/OL]. http://www.mep. gov.cn/gkml/hbb/bgt/200910/W020090917379481544669.pdf,2009−09−30/2016−08−30.

[28] Anderson, Hirsch. Environmental law practice (3d ed) [M]. Durham: Carolina Academic Press, 2010: 111.

[29] U.S. Environmental Protection Agency. Enforcement Response Policy for Section 304, 311 and 312 of Emergency Planning and Community Right-to-Know Act and Section 103 of the Comprehensive Environmental Response, Compensation and Liability Act[EB/OL].https://www.epa.gov/sites/production/files/ documents/epcra304.pdf,1999−09−30/2016−08−30.

[30] U.S. Environmental Protection Agency. Amendment to EPA EPCRA Enforcement Policy [EB/OL]. https://www.epa.gov/ sites/production/files/documents/revisionpenaltypolicy04910.pdf,2009−11−16/2016−08−30.

[31] U.S. Environmental Protection Agency. Penalty and Financial Models [EB/OL]. https://www.epa.gov/enforcement/penalty-and -financial-models, 2016−07−06/2016−08−30.

[32] 桑本谦. “法律人思维”是怎样形成的—— 一个生态竞争的视角[J]. 法律和社会科学, 2014, 13(1): 1−25.

[编辑: 苏慧]

On perfection of the rules of determining the amount of environmental fine

ZHOU Xiaoran

(School of Economic Law, Southwest University of Political Science and Law, Chongqing 401120, China)

Environmental fine is a type of environmental property penalty with deterrence as its core function, but it requires fundamental guarantees of both scientific legislation and accurate discretion to determine a reasonable amount of the environmental fines. Currently, the composition of environmental fine is not intact, the way of determining the fee is not appropriate, and the discretion benchmark system is not systematic, all of which have brought about low amount, disaccorded benchmarks and willful discretion. In our future practice of perfecting the determination rules of the amount of environmental fine, we should set appropriate deterrence as the goal of the whole system and regulate our existing legislation and rule system of discretion. In legislation, composition of environmental fines should be established which contain both illegal act fine and illegal gains fine. Meanwhile, different ways of determining fines should be offered for choice according to the characteristics of different components. In discretion, “two-dimensional grid style” benchmark can be employed to set and establish systematic adjustment rules.

environmental fines; composition of fines; amount setting of fines; discretion benchmark of fines

D912.6

A

1672-3104(2017)02−0076−09

2016−11−15;

2016−12−16

司法部国家法治与法学理论研究项目“环境行政罚款的适用与完善”(145FB20043)

周骁然(1990−),男,云南昆明人,西南政法大学环境与资源保护法学博士研究生,主要研究方向:环境责任,环境诉讼,环境标准