监事会治理对高管腐败行为的影响机制研究

2017-05-30张亿萍

张亿萍

摘 要:十八大以来,党和国家掀起了反腐新高潮,高管腐败问题受到越来越多的关注。本文从上市公司中重要的监管部门——监事会入手,从监事会规模、年度会议次数以及外部监事比例三方面探讨其对高管腐败行为的影响机制。实证结果表明,上市公司监事会规模增加会加重高管腐败行为,而年度会议次数和外部监事比例的增加会减少高管腐败行为的发生,并且对于不同产权性质企业中的高管腐败行为的影响也有一定差异。

关键词:监事会特征 监事会治理 高管腐败

中图分类号:F721 文献标识码:A 文章编号:2096-0298(2017)08(c)-156-04

根据《2016年中国企业家犯罪报告》的披露,发现高管腐败涉案数额巨大,例如:广东省物资集团原董事长庄耀,这位曾经带领企业扭亏为盈的全国劳动模范,最终沦为涉嫌贪腐5.7亿元的巨贪;龙煤集团于铁义案,涉案金额3亿元;以及原通化金马药业集团有限公司董事长闫永明案,涉嫌诈骗和贪污金额高达2.5亿美元。

就内部监控而言,监事会在中国企业中作为一个具有独立性、法定性和专门性的监督机构,是为了防止董事会、经理层滥用职权,损害公司和股东利益而设立的,但其监督职能的发挥却与人们的预期相去甚远。其中的关键就在于寻找导致监事会未能充分发挥其职能的原因。因此,本文将上市公司作为研究对象,基于上市公司高管腐败的特征,将企业性质作为调节变量,研究监事会的有效性、独立性与高管腐败的相关性,探究一种有效的监事会治理模式,并基于研究结果提出政策建议,使监事会不再是公司治理和内部控制中的“花瓶”,好看却无用。

1 文献综述

梳理国内外文献发现,国内外的学者主要从监事会组成结构、监事会规模、监事会年度会议次数等方面进行探究。

Campbell 和Jerzemowska(2009)分析上市公司的不合规行为的原因,发现尽管整体合规性处于较高的水平,但可能吸引高水平的违规行为,提出应更关注的监事会成员的独立性、监事会的组成委员会和审计人员的任命;Balsmeier(2015)发现监事会员工和股东数量相等的公司比员工代表占据监事会三分之一席位的公司,股票交易会折扣31%。表明代表权平等的情况下,管理层薪酬补偿激励不利于促进股东利益最大化,可能是因为员工与股东的目标函数不同。监事会规模较大的公司,更有可能获得干净的审计意见(Garas等,2012),欺诈倾向较低。

李维安,王守志和王世权(2006)认为监事会能否有效发挥其职能,关键在于能否保证其独立性和监督过程中的行为有效性;李明辉(2009)发现,独立性高的监事会可在一定程度上降低代理成本;薛祖云和黄彤(2004)的经验分析表明,我国的监事会制度在监督公司财务方面发挥了一定作用,其中监事会会议频率,持股监事的数量和比例等与公司会计信息质量呈显著相关。

通过梳理国内外文献发现,从实证角度探讨企业高管腐败影响因素的研究甚少,且尚未全面系统研究监事会治理对高官腐败的影响。

2 理论分析与研究假设

现代公司制度最重要的特征之一就是两权分离,即所有权和经营权的分离,公司经营者并不拥有公司的所有权却能控制公司的一系列经营活动,而拥有所有权的股东却不直接参与企业经营。但是,经营者既是股东利益的代表者,也是追求自身利益的经济人,所以经营者在管理公司的过程中不会完全以追求股东利益最大化为原则行事,甚至會出现损害股东利益的行为,这时就出现了委托代理问题。这时,所有者为了保证其资产增值性和保全其利益会对经营者采取监督措施。

不同于英美的“一元模式”,也不同于日德的“二元模式”,我国的公司治理结构是在股东大会下设董事会与监事会,监事会握有监督职能。从理论上来讲,良好的监事会治理结构在一定程度上能够抑制高管的腐败行为。总结前人成果,对本文研究提出如下假设:

假设1:上市公司监事会规模越大,高管腐败行为越多。

假设2:上市公司监事会年度会议次数越少,高管腐败行为越多。

假设3:上市公司中外部监事比例越大,高管腐败行为越少。

假设4a:国有企业监事会规模与高管腐败之间的正相关关系更强。

假设4b: 国有企业监事会年度会议次数与高管腐败之间的负相关关系更强。

假设4c:国有企业外部监事比例与高管腐败之间的负相关关系更强。

3 研究设计

3.1 样本选择与数据来源

本文选取2000年~2015年因财务舞弊或信息披露违规而被中国监证会处罚的18781个样本。相关数据来源于国泰安数据库、中国证监会网站、上海证券交易所网站、所选上市公司年度报告。对于个别变量的缺失值,仅在处理相应变量时剔除,不影响对同一家上市公司其他变量的分析。

3.2 变量选取与模型设计

本文对所涉及的变量定义如表1所示。

4 实证结果分析

4.1 描述性统计

根据描述性统计结果,监事会规模维持在4人水平,最大达到13人,最小为1人,因为公司法中虽有规定有限责任公司监事会成员不得少于三人,但是对于股东人数较少或者规模较小的有限责任公司,可以设一至二名监事,不设监事会。在监事会年度会议次数方面,每年均值为3次,最高达到19次,该结果显示虽然公司法中要求监事会每年度至少召开一次会议,在我国上市公司中,大部分的公司对于召开监事会方面,仅是为了满足法律的要求。此外,外部监事比例均值为1/3,最小值为0,最大值为1,说明大多数的上市公司监事会成员中没有或少有外部监事的存在。总体来说,上市公司监事会状况堪忧。

4.2 相关性分析

对于模型涉及的变量进行相关性分析,得出结论监事会规模与高管腐败之间的相关系数为0.0416,在1%的水平下显著,这说明,监事会规模越大,基于搭便车的心理,对高管的监督干预作用越弱,初步验证了假设1。监事会年度会议次数和外部监事比例与高管腐败的系数分为-0.0561和-0.0526,且都在1%的水平下显著,验证了假设2和假设3。控制变量与高管腐败的相关系数与理论预期一致,并且控制变量之间的相关系数大部分小于0.5,表明控制变量之间的多重共线性问题并不严重。

4.3 回归结果分析

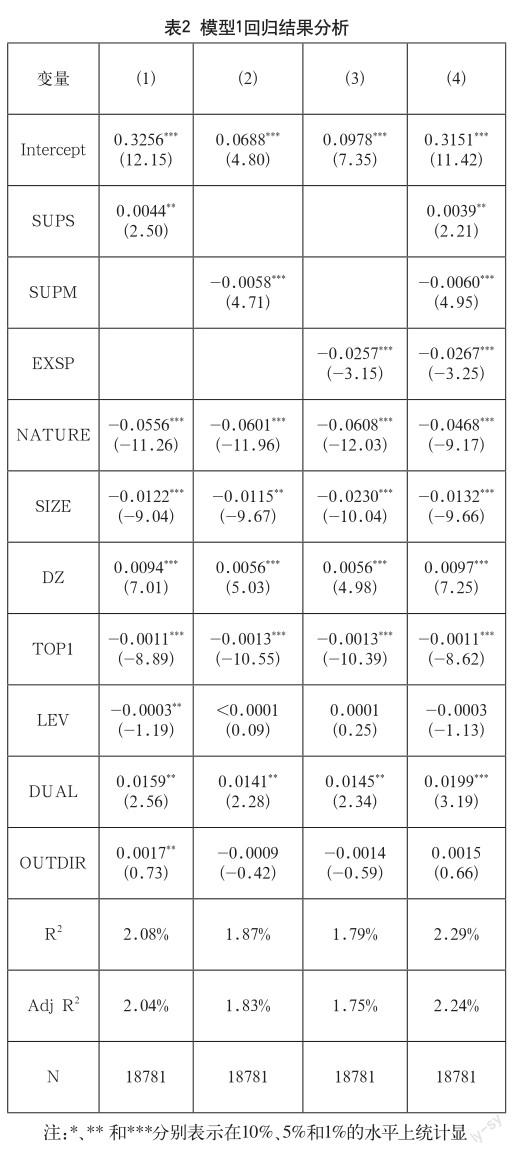

表2是模型1的回归结果,列(1)中监事会规模的估计系数在5%水平上显著为正,说明监事会规模与高管腐败行为之间正相关,即监事会规模越大,高管腐败的行为越严重,假设1得到了初步验证;列(2)中监事会年度会议次数的估计系数在1%水平上显著为负,表明监事会年度会议次数越多,对高管腐败行为的抑制作用越强,这验证了假设2;列(3)中外部监事比例的估计系数在1%水平下显著为负,说明外部监事比例与高管腐败行为之间负相关,因为外部监事作为独立于企业的监事会成员,不受企业管理层的管束,顾虑少,独立性强,能有效发挥其监督职能,假设3得到了初步验证。列(4)中监事会规模、年度会议次数、外部监事比例与高管腐败行为之间的相关情况没有变化,且各变量的相关系数数值的变化不大,说明变量之间的相互影响较小,前文假设得到了进一步的验证。

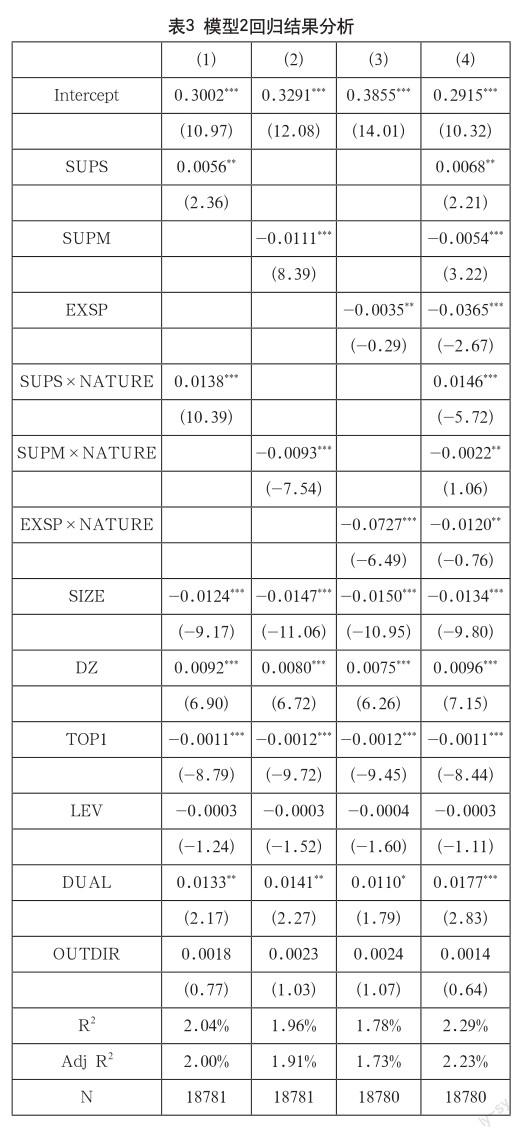

表3为模型2的回归结果,列(1)~(3)是监事会规模、年度会议次数和外部监事比例及其与产权性质交乘项的回归结果,列(4)是混合回归。监事会规模的估计系数为0.0056,且在5%的水平上显著,与产权性质交乘项的系数为0.0138。监事会规模和外部监事比例与产权性质交乘项的回归系数分别为-0.0093和-0.0727,且都显著。假设4得到了验证。

4.4 稳健性检验

总结前人研究发现,相较于非国有企业,国有企业更容易滋生高管腐败现象,因此,本文以模型1为基础,以高管腐败作为因变量,按产权性质进行分组并做稳健性检验。结果表明,监事会年度会议次数与高管腐败行为之间的负相关关系在国有企业和非国有企业中没有差异。监事会年度会议次数对高管腐败的抑制作用在国有企业更加有效。此外,相对于国有企业而言,外部监事比例更能抑制非国有企业的高管腐败行为。可以看出,经过上述处理后,虽年度会议次数和外部监事比例在不同产权性质的企业中对高管腐败的抑制效果不同,但是模型的回归结论并未发生改变,这表明本文得出的研究结论可靠。

5 研究结论与政策建议

通过理论和实证研究,得出如下结论,上市公司监事会的规模越大、年度会议次数越少、外部监事比例越小,高管腐败的行为越多。为此,本文提出以下几点建议。

第一,上市公司应尽量控制监事会规模,同时提高监事的专家素质,让监事能够更好地发挥作用。此外,根据分组回归结果,相较于非国有企业,监事会规模越大对国有企业高管腐败行为的滋生的促进作用越强。因此,对于国有企业而言,更应保持适当的监事会规模,做到既不会人员冗余,也不会缺少必要的监督人员。第二,上市公司可以增加激励制度,鼓励监事多召开监事会,提出异议;此外,还应完善监事会会议制度,减少监事顾虑,使其能够畅所欲言,充分发挥监督作用。第三,应适当增加外部监事比例,提高监事会的独立性,使其有效发挥其监督职能。对于非国有企业,外部监事更能发挥其监督职能,可以有效地抑制高管腐败现象的滋生。因此,非国有企业应更注重外部监事的作用,增加外部监事比例,在实践中探寻最有效的监事会人员组成架构,充分发挥监事会的监督职能。

参考文献

[1] Balsmeier B, Buchwald A, Dilger A. Executive Turnover and Outside Directors on Two Tiered Boards[J].Managerial & Decision Economics,2015,36(3).

[2] Campbell K, Jerzemowska M, Najman K. Corporate governance challenges in Poland: evidence from“comply or explain” disclosures[J].Corporate Governance,2009,9(5).

[3] Garas S N. The control of the Sharia Supervisory Board in the Islamic financial institutions[J].International Journal of Islamic and Middle Eastern Finance and Management,2012,5(1).

[4] 李维安,王守志,王世权.大股东股权竞争与监事会治理——基于中国上市公司的实证分析[J].经济社会体制比较,2006(3).

[5] 李明辉.股权结构、公司治理对股权代理成本的影响——基于中国上市公司2001~2006年数据的研究[J].金融研究,2009(2).

[6] 薛祖云,黃彤.董事会、监事会制度特征与会计信息质量——来自中国资本市场的经验分析[J].财经理论与实践,2004, 25(4).

[7] 周国林.试论上市公司董事会特征与经营者腐败[J].南方金融, 2006(7).