制度双元、产权差异与走出去企业ね蹲省现金流敏感性的实证研究

2017-05-30吴崇黄彩虹王雅言

吴崇 黄彩虹 王雅言

摘要:外部制度环境对于企业投资—现金流敏感性的作用机理在所有制层面具有异质性。以中国沪深两市存在海外直接投资行为的上市公司为样本,在信息不对称与委托代理假设共存的基础上,从跨国企业外部制度环境调节的视角研究东道国制度完善性、文化距离、政治关联对不同所有制企业投资—现金流敏感性的作用规律。东道国制度完善性中“外部治理压力”的传递效应会更显著地降低国有企业的投资—现金流敏感性,文化距离中当地“合法性要求”显著地降低了国有企业与民营企业的投资—现金流敏感性,政治关联更加显著地降低了民营企业的投资—现金流敏感性。

关键词:海外直接投资;制度环境;企业产权差异;投资—现金流敏感性

中图分类号:F275文献标识码:A文章分类号:16747089(2017)05004514

基金项目:中国博士后科学基金面上项目“中国制造自主国际化风险的网络传导及其对策研究”(2014M561608);江苏省社科基金面上资助课题“江苏国际合作园区创新发展的实现机理与路径研究”(16EYB014)

作者简介:吴崇,博士,南京信息工程大学经济管理学院副教授,南京大学经济学院博士后;黄彩虹,南京信息工程大学经济管理学院硕士研究生;王雅言,南京信息工程大学经济管理学院研究助理。

一、引言

现实中并不存在真正意义上的完备资本市场,当信息不对称和代理人问题导致外部资金成本远高于内部资金成本,而内部资金又非常有限时,企业不得不放弃一些有价值的投资机会,从而产生了融资约束,并提高了企业投资—现金流敏感性。在有关国内经营的上市公司的理论研究中,或者出于信息不对称下的融资约束视角,或者来自委托代理理论下的自由现金流视角,上述研究结论已经得到了一定程度的验证。但是,对于快速发展的中国海外投资企业而言,上述理论模型与实证检验能否得到一致性的结果,有待考证。中国企业在进行海外投资时面临母国与东道国双重制度环境的影响,这加剧了企业经营与公司治理的信息不对称性。相对于单纯的国内经营企业,中国海外投资企业的代理人与融资约束问题特征的表现形式有所差异,尤其是国有企业与民营企业在产权与治理方面的异质性会进一步加强其融资约束与代理人问题中的投资行为差异。

一些学者曾指出,相关研究不能忽视正式制度环境或非正式制度环境对投资—现金流敏感性的重要影响。曹春方、周大伟、吴澄澄:《信任环境、公司治理与民营上市公司投资—现金流敏感性》,《世界经济》, 2015年第5期,第125-147页。但是,这类研究无法确定投资—现金流敏感性是来自于信息不对称还是来自于代理人的传统问题;同时,也无从解释各种制度因素对投资—现金流敏感性的影响机理(是通过改变信息不对称的程度,还是通过改变代理人问题的严重程度)。因此,制度环境对投资—现金流敏感性的作用机理难以厘清,有必要从制度环境的视角进一步探讨融资约束与代理人作用在特定情境中对企业投资行为的适用性。中国企业海外投资的制度双元性为解决上述问题提供了一个难得的机遇。吴崇、林范丽:《制度双元性下的高管权力与企业海外创新绩效》,《科学学与科学技术管理》,2017年第2期,第 87-99页。中国走出去的企业面临双重制度环境,即中国海外投资企业必须同时兼顾母国与东道国两种差异性制度环境的双重复杂影响。在中国,由于长期存在政府管控、海外投资制度不完善等因素,制度双元性对海外投资企业的融资约束以及代理人问题的影响更为突出。一方面,制度双元性理论认为东道国完善的正式制度对投资者形成保护,对公司的规范治理存在外部压力;而在东道国的非正式制度中,社会信任、商业伦理的“合法性”要求、国外分支机构形成的“连坐机制”等因素对跨国公司及其管理层具有压力传递作用,会影响企业总体的投资—现金流敏感性。Pinkowitz L, Williamson R, “Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? A Cross-country Analysis,” Journal of Finance, vol.61, no.6(2006.12), pp.2725-2751. Greif A, “Cultural Beliefs and the Organization of Society: A Historical and Theoretical Reflection on Collectivist and Individualist Societies,” Journal of Political Economy, vol.102, no.5(1994), pp. 912-950.另一方面,制度双元性理论又强调,在正式制度尚不健全的转轨经济国家中,母国非正式制度对跨国公司具有更为突出的影响。学者们从“非正式制度”的视角研究了国内制度对我国企业海外投资迅速发展的特殊动力,他们认为,中国企业尤其是民营企业更倾向于寻求政治关联等替代性的非正式机制来支持企業的发展。这是因为,企业的政府背景是一种独特的管理与财务资源,政府背景有利于缓解行政力量对企业的过度干预,并使企业获得政府的金融支持。梁莱歆、冯延超:《政治关联与企业过度投资:来自中国民营上市公司的经验证据》,《经济管理》,2010年第12期,第64-70页。

据《2015年度中国对外直接投资统计公报》显示,2015年中国对外直接投资实现历史性突破,占全球流量份额的99%,同比增长183%,金额仅次于美国,首次位列世界第二,并超过同期中国实际使用外资。追踪中国对外直接投资的发展可以发现,多种变化正在发生:在投资主体方面,几年前中国的对外投资几乎全部由大型国有企业完成,现在中国的私营企业已成为对外投资的生力军;在投资对象和投资目的方面,过去中国的对外投资主要着眼于能源、矿产以及高技术产品的实物供应,现在则转向获取技术、品牌、市场以及重要的基础设施。本文检验的海外直接投资工业企业样本与上述投资趋势大体一致:投资到发达国家与地区的样本约占57%,投资到发展中国家与地区的样本仅占43%;国有企业样本约占49%,民营企业样本已达51%。这为基于产权差异对东道国制度环境调节作用的研究提供了有利条件。

融资约束与代理人问题本来就共存于企业的投资行为之中,不过,需要重点厘清制度环境对企业融资约束与代理人问题的作用机理。杨华军、胡奕明:《制度环境与自由现金流的过度投资》,《管理世界》,2007 年第9期,第 99-106页。中国企业在海外投资中面临着双重制度环境,这为揭示制度环境调节作用的机理提供了难得的机遇。本文在融资约束与代理人问题的假设基础上,论证了东道国制度完善性、文化距离、母国政治关联对中国企业在海外直接投资时的投资—现金流敏感性的影响,

以及制度双元调节下不同所有制企业在融资约束与代理人问题上的差异性与不平衡性。相较于已有文献,本文可能的贡献与价值有两个方面。第一,中国海外投资企业尚处于新兴时期,本文考察了传统的信息不对称与代理人问题对企业投资行为的影响及其微观作用机制,验证了制度环境调节机制对企业海外直接投资行为的适用性与规律性,并提供了直接的经验证据。第二,中国企业在海外直接投资时遇到了双重制度环境,本文重点分析并检验了境内制度要素与境外制度要素对企业投资—现金流敏感性的影响,这有助于全面揭示中国企业海外投资行为的规律性,以便企业更好地利用外部制度环境促进其海外投资行为的优化,并减少过度投资问题。

二、文献回顾与理论假设

Fazzari等指出,由于資本市场不完善,当内外部融资成本差异较大或外部资金较难获取而导致融资约束时,企业投资支出将显著依赖于内部现金流,因此,投资—现金流敏感性与企业受到的融资约束存在正相关,这一理论得到了广泛的实证证据支持。Fazzari S M, Hubbard R G, Petersen B C, et al, “Financing Constraints and Corporate Investment,” Brookings Papers on Economic Activity, vol.1988, no.1(1988), pp.141-206.但是,该理论仅考虑了信息不对称与代理人问题前提下外部制度环境对当期投资的影响。一方面,受到融资约束的企业会提高投资—现金流敏感性;另一方面,外部制度环境对企业当前的投资存在调节作用,即当外部治理与监督力量较强时,在信息不对称的前提下,企业的代理人问题将会有所缓解,导致投资—现金流敏感性降低。La Porta等指出,法律环境和市场竞争等正式制度对代理人问题和投资—现金流敏感性具有重要影响。 La Porta R, Lopez-de-Silanes F, Shleifer A, Vishny R W, “Legal Determinants of External Finance,” Journal of Finance, vol.52, no.3(1997.07), pp.1131-1150.但是,正如陈冬华等所强调的,研究者在关注正式制度重要性的同时也要注意到,不同国家在社会、经济发展方面存在巨大的差异,这些差异也许很难用正式制度加以解释。 陈冬华、章铁生、李翔:《法律环境、政府管制与隐性契约——来自我国上市公司丑闻的实证研究》, 《中国经济学前沿》,2008年第4期,第60-72页。长期历史发展所形成的种种非正式制度对企业海外投资行为同样具有重要影响,North强调,正式制度尚不健全的转轨经济国家更需要重视非正式制度的影响。 North D C, Institutions, Institutional Change and Economic Performance, Cambridge:Cambridge University Press, 1990, pp.36-46.

跨国公司本身就是内部治理与外部治理相结合的产物。一方面,东道国资本市场的完善性、产权保护的健全性、运营环境的规范性等是企业在东道国投融资得到有效保障的重要因素;Meyer K E, “Institutions, Transaction Costs, and Entry Mode Choice in Eastern Europe,” Journal of International Business Studies, vol.32, no.2(2001), pp.357-367.另一方面,如果东道国宏观政策和法律比较健全,信息披露体制比较完善,那么社会将对高质量的信息有更多的披露需求,对经理人的监督水平也会相应提高,股东、董事会甚至市场更容易观察到经理人的自利行为。由此,经理人的自利行为能够受到有效的约束,从而降低经理人代理行为影响下的投资—现金流敏感性。 杨兴全、张照南、吴昊旻:《治理环境、超额持有现金与过度投资——基于我国上市公司面板数据的分析》,《南开管理评论》,2010年第5期,第61-69页。另外,充分竞争的市场环境是推动企业外部治理的重要力量,它能够提供更多有关经理人员的信息,所以竞争能够对经理人员的“偷懒”行为进行监督。中国企业投资于制度较为完善的东道国,在成熟市场中,市场竞争程度较高,企业总体的外部市场竞争压力也会大大提高,这种环境能减少经理人的偷懒行为,实现有效的监督,有助于限制管理层的机会主义行为。 Holmstrom B, “Moral Hazard in Teams,” Bell Journal of Economics, vol.13, no.2(1982. Autumn), pp.324-340.那么,相对于民营企业,我国国有企业存在主体缺位和内部人控制等情况,因此经理人的代理人问题更为复杂,企业投资政策更多地受到政府意志和社会性目标的干预,扩大了内部人的操作空间。姜付秀、伊志宏、苏飞等:《管理者背景特征与企业过度投资行为》,《管理世界》,2009年第1期,第130-139页。

据此,本文提出假设1:相对于民营企业,东道国制度完善性能够更显著地降低国有企业投资—现金流敏感性。

制度因素对企业海外投资所产生的影响不仅源于东道国正式制度的质量,还源于非正式制度的差异,如母国与东道国之间的文化距离。一般而言,母国与东道国的文化差异越大,跨国公司在进行投资时就需要花费更多的精力来克服环境差异,投资者在进行投资的时候会更为谨慎。Johanson和Vahlne指出,跨国企业往往会选择文化背景相似的国家进行海外投资,这是因为相对于一些正式制度,文化距离会加大当地社会对跨国企业的合法性要求。Johanson J, Vahlne J E, “The Internationalization Process of the Firm-A Model of Knowledge Development and Increasing Foreign Market Commitments,” Journal of International Business Studies, vol.8, no.1(1977.03), pp.23-32.由于文化差异的存在,跨国公司与管理者必须更多考虑当地的行为规范和价值观,企业与代理人会受到更多当地社会力量的监督与约束。近年来,中国企业对外直接投资的速度加快,投资地区由亚洲、非洲扩展到北美洲、欧洲与大洋洲。这些地区强调信任环境与商业伦理,而且企业因国外分支机构还存在“连坐机制”,企业的管理层会潜移默化地接受这种价值观与外部监督力量,更好地履行委托代理责任,不会有损害股东利益的自利行为,进而减少现金流滥用的现象。 Akerlof G A, “A Theory of Social Custom, of Which Unemployment may be One Consequence,” Quarterly Journal of Economics, vol.94, no.4(1980.06), pp.749-775. 在上述潜移默化的影响下,不论是国有企业还是民营企业,因信息不对称而导致的代理人问题都会得到一定的缓解,有利于企业在总体上降低投资—现金流敏感性。

据此,本文提出假设2:不论是国有企业还是民营企业,母国与东道国之间的文化距离能够显著地降低企业投资—现金流敏感性。

在母国非正式制度中,政治关联是企业独特的管理与财务资源:企业的政府背景有利于缓解行政力量对企业的过度干预,有效降低企业各项交易成本;企业能获得政府在财政与金融方面的支持,降低融资成本。国内学者研究发现,政治关联对企业投资具有较大的影响,拥有政治关联,企业更容易获得外部融资支持,降低内部融资约束,提高投资效率。 陈运森、朱松:《政治关系、制度环境与上市公司资本投资》,《财经研究》,2009年第12期,第27-39页。吴斌、刘灿辉、史建梁:《政府背景、高管人力资本特征与风险投资企业成长能力:基于典型相关方法的中小板市场经验证据》,《会计研究》,2011年第7期,第 78-84页。Duanmu在一项企业层面的研究中发现,政治关联能够降低企业对外投资时在东道国遇到的风险。Duanmu J L, “State-owned MNCs and Host Country Expropriation Risk: The Role of Home State Soft Power and Economic Gunboat Diplomacy,” Journal of International Business Studies, vol.45, no.8(2014), pp.1044-1060.潘镇与金中坤的实证研究也发现,尽管政治关系是一种非正式制度,但是良好的政治关系能够对正式制度起到替代性作用,降低企业在东道国经营的不确定性,有效地促进企业海外投资。潘镇、金中坤:《双边政治关系、东道国制度风险与中国对外直接投资》,《财贸经济》,2015年第6期,第 85-97页。拥有政治关联的国有企业尽管存在预算软约束的现象,但是在政策与融资方面一贯拥有比较优势;相对而言,民营企业在进行海外投资时缺乏政治资源,与国有企业相比面临较大的融资约束,对政治关联所带来的资金支持有着更加迫切的需求。

据此,本文提出假设3:相对于国有企业,政治关联会更加显著地降低民营企业投资—现金流敏感性。

三、研究设计

(一)样本选择

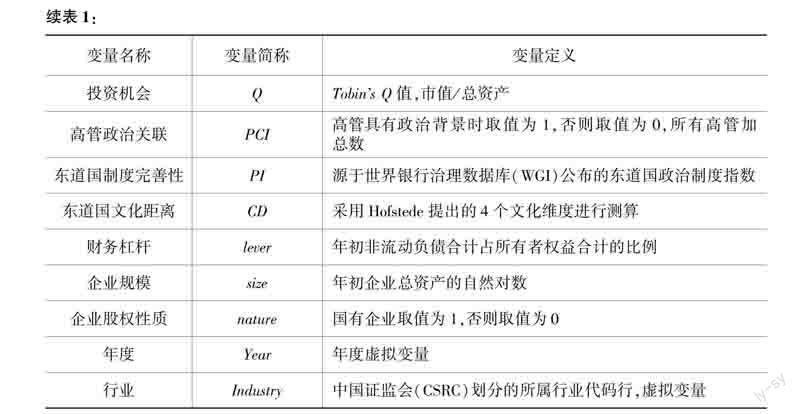

本研究的实证数据来自国家商务部网站的《境外投资企业(机构)名录》,根据样本企业在沪深两市交易所公布的年报信息,最终选取了2001—2014年中国工业海外直接投资企业(包括对港、澳、台地区投资的企业)中的254个样本,共2086组观测值。为消除极端值的影响,对主要连续变量处于0—1%和99%—100%之间的样本进行缩尾处理。被解释变量(如投资水平)、解释变量、控制变量数据主要来自上市公司年报,均通过手工获取。东道国的法制指数是一国法律制度的质量指标,来源于世界银行治理数据库(WGI)。其他部分高管权力数据来自CSMAR和CCER 数据库,数据处理使用Stata140软件。

(二)变量设计和模型方法

1.变量设计

参考Firth等的方法,被解释变量投资水平用企业本年度现金流量表中的“购建固定资产、無形资产和其他长期资产所支付的现金”除以期初总资产来表达。Firth M, Malatesta P H, Xin Q, Xu L, “Corporate Investment, Government Control, and Financing Channels: Evidence from Chinas Listed Companies,” Journal of Corporate Finance, vol.18, no.3(2012.06), pp.433-450.解释变量现金流量用经营活动产生的现金流量净额/期初固定资产净额来表达。反映公司委托代理视角的高管权力变量包括高管任期、高管两职兼任和董事会会议强度等指标。

WGI曾经公布了6个东道国制度维度,以此作为衡量东道国与企业海外投资环境完善程度的指标,东道国正式制度指数通过其中的3个维度进行衡量,即法律完善度(Rule of Law)、政府效率(Government Effectiveness)和监管质量(Regulatory Quality)。采取百分制并取3个维度的均值,分数越高说明与企业海外财务柔性相关的正式制度越完善。东道国非正式制度中的文化距离采用Hofstede提出的4个文化维度进行测算,借鉴Tihanyi等的公式推算国家之间的文化距离。Tihanyi L, Griffith D A, Russell C J, “The Effect of Cultural Distance on Entry Mode Choice, International Diversification, and MNE Performance: A Meta-analysis,” Journal of International Business Studies, vol.36, no.3(2005.05), pp.270-283.具体公式如下:

CDcj=14∑4i=1(Iic-Iij)/Vi。

其中,CDcj 表示中国与j国的总文化距离,Iic 表示中国在第i个文化维度的得分,Iij 表示j国在第i个文化维度的得分,Vi 表示所有样本国家在第i个文化维度的得分方差。

关于制度双元性要素中的母国非正式制度因素,母国政治关联的相关研究认为,如果公司的董事长或总经理等高管目前曾经在政府或军队任职,或担任过人大代表、政协委员,企业就具有政治关联性。因此,可以从高管的从政经历和政治身份这2个维度来衡量样本企业的母国政治关联程度。目前的政治关联度量方式存在一定的局限性,参照陈维等的思路,重新构造了母国政治关联指数。陈维、吴世农、黄飘飘:《政治关联、政府扶持与公司业绩——基于中国上市公司的实证研究》,《经济学家》,2015年第9期,第48-58页。具体公式如下:

PCIi=∑Nn=1Proi。

当i公司的n高管具有政治关联时,赋Pro值为1,反之则为0。PCI由公司高管中全部具有政府背景的人数加总求和,具本指标说明参见表1。

2.模型方法

我们整合了Q投资模型与自由现金流模型,模型(1)综合考虑了信息不对称假设下的投资机会变量(Tobins Q值及其替代性变量的主营业务增长率)、委托代理假设下高管权力集中变量,并增加了制度环境视角下的政治关联、东道国制度质量与文化距离调节变量。其中,学术界对投资机会的衡量指标探讨得比较多,如销售增长率、Tobins Q等,由于国内资本市场不完善,存在股权分置等问题,本文将主营业务增长率与Tobins Q同时投入回归模型。另外,在模型设计的稳定性检验时,主要参考Richardson的模型,首先以模型(1)估算出企业正常的资本投资水平,然后用该模型回归的正残差筛选过度投资的企业样本,用负残差筛选投资不足的企业样本。在此基础上,构建模型(2)与模型(3),从过度投资与投资不足两个角度进一步考察制度环境对企业投资—现金流敏感性的影响机理,并验证外部制度环境对代理人问题的调节机理。

四、实证结果与分析

(一)描述性统计

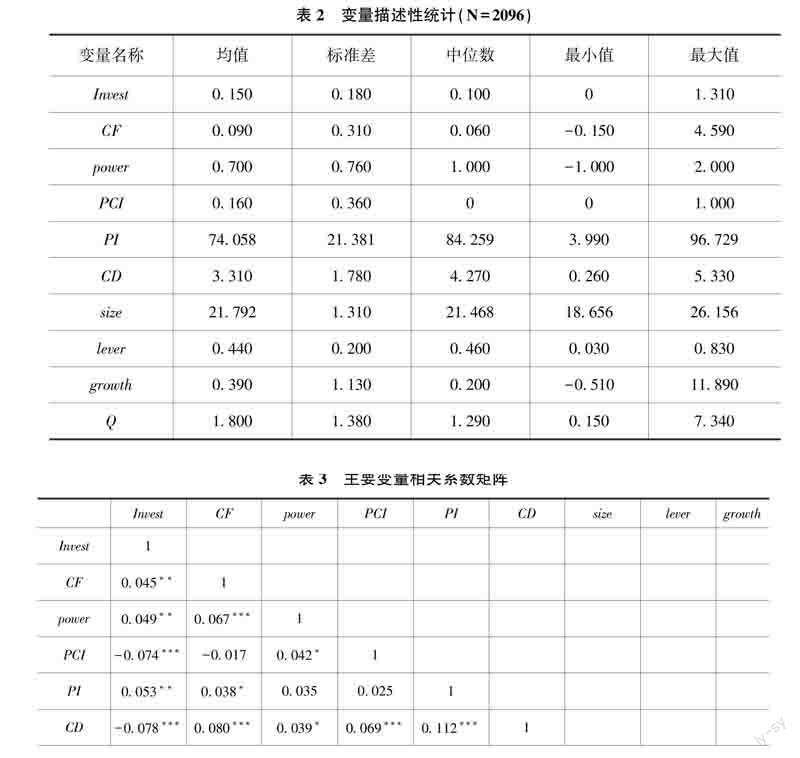

对变量进行描述性统计,结果如表2所示。

从表2可看出,2001—2014年,在样本上市公司的数据中,只有约16%的样本企业具有政治关联背景。在东道国制度完善性、东道国文化距离以及高管权力这3个变量中,最小值与最大值之间都存在较大差异。这说明中国企业的海外投资还处于初级阶段,企业之间特征变量的离散性较大。

建立主要变量相关系数矩阵,具体如表3所示。

根据表3,现金流、高管权力、东道国制度完善性、成长性、投资机会与企业海外投资水平显著正相关,高管政治关联、文化距离、企业规模、财务杠杆与企业投资水平显著负相关。从表3中的相关系数可以看出,所有自变量之间的相关系数均小于075,初步表明解释变量的多重共线性不存在。

(二)制度双元调节下的企业投资—现金流敏感性

为了进一步避免共线性问题,依次检验每次分组回归的最大方差膨胀因子VIF,结果发现检验多重共线性的最大方差膨胀因子VIF皆小于Hair 等建议的10容忍度。另外,为了避免交叉项产生共线性问题,对交叉变量均进行了中心化处理。

产权差异下东道国制度完善性与企业投资—现金流敏感性的关联如表4所示。

由表4中的检验结果可知,东道国制度完善性对企业投资—现金流敏感性具有调节作用。所有模型中CF皆显著为正,模型(4)(6)中PI×CF交叉项显著为负,模型(2)中CF×CD交叉项显著为正。对模型(2)(4)(6)中CF、CF与PI的交互项系数进行联合系数显著性检验,结果表明,民营企业样本、国有企业样本、全样本联合系数检验F值分别为1399(P=0000)、5974(P=0000)、3092(P=0000)。由此可知,联合系数检验均显著,满足调节效应。检验结果说明了两点。第一,中国国有企业的主体缺位和内部人控制使得代理人问题更为复杂与严重。东道国制度完善形成的外部治理机制能缓解国有企业相对突出的代理人问题;相比于民营企业,东道国制度完善性能够更加显著地降低国有企业投资—现金流敏感性。假设1得到验证。同时,民营企业的代理人问题不严重,制度完善性提高了东道国的投资吸引力,因此加大了民营企业投资—现金流敏感性。第二,在控制变量中,高管政治关联、财务杠杆对民营企业的投资水平都存在显著的消极影响。投资机会对民营企业投资水平具有更加显著的消极影响,成長性对国有企业投资水平具有更加显著的积极影响。这说明:总体来看,融资约束问题普遍存在,民营企业的融资约束的确比国有企业更加严重。

检验母国与东道国文化距离对企业投资—现金流敏感性的调节作用,具体如表5所示。

由表5中检验结果可知,所有模型中CF皆显著为正,模型(1)(2)(3)中CD×CF交叉项皆显著为负。对模型(1)(2)(3)中CF、CF与CD的交互项系数进行联合系数显著性检验,结果表明,民营企业样本、国有企业样本、全样本联合系数检验F值分别为6210(P=0000)、1721(P=0000)、7557(P=0000)。由此可见,不论是国有企业还有民营企业,因信息不对称而导致的代理人问题都会在当地社会监督力量的影响下得到一定的缓解,这有利于降低企业投资—现金流敏感性,假设2得到验证。此外,在控制变量中,财务杠杆对民营企业投资水平具有更加显著的消极影响,成长性对国有企业投资水平起到了更加显著的积极作用。这说明相对于国有企业,民营企业的融资约束问题更加严重。

为了检验高管政治关联对企业投资—现金流敏感性的交互作用,依据调节变量(政治关联)属哑变量的调节效应检验程序,采用分组回归的对比检验,观察产权差异背景下高管有、无政治关联组的回归系数差异,如差异显著则调节效应成立。具体如表6所示。

根据表6的检验结果,高管无政治关联的民营企业CF系数为0368,在1%水平上显著;高管有政治关联的民营企业CF系数为-0416,在1%水平上显著(两组CF系数差异的suest检验也在1%水平上显著)。高管无政治关联的国有企业CF系数为0024,在5%水平上显著;高管有政治关联的国有企业CF系数不显著(两组CF系数差异的suest检验在1%水平上显著)。这表明,缺乏政治资源的民营企业在进行海外投资时,将面临较大的融资约束,对高管政治关联所带来的资金支持有着更加迫切的需求。因此,高管政治关联带来的资金支持能显著地降低企业投资—现金流敏感性,假设3得到检验。

(三)稳健性检验

上述结果表明,制度环境中的东道国制度完善性、文化距离可以通过压力传递以潜移默化的方式降低企业投资—现金流敏感性,高管政治关联通过缓解融资约束来降低企业投资—现金流敏感性。为了考察结果的有效性,本文从企业过度投资与投资机会的角度进一步验证相关结果的稳健性。这是因为,企业在过度投资状态中代理人问题将更加突出,投资机会较差时更易测度代理人的私利倾向。因此,主要参考Richardson的模型,首先以模型(1)估算出企业正常的资本投资水平,然后用该模型回归的正残差筛选过度投资的企业样本,并衡量过度投资(Overinvest)水平,其值越大,过度投资越严重。接着用该模型回归的负残差筛选投资不足的企业样本,并用残差的绝对值衡量投资不足(Downinvest)水平,其值越大,投资不足越严重。在此基础上,分别利用模型(2)与模型(3)筛选出644个过度投资样本与1442个投资不足样本,以企业成长性(growth)的中位数将样本划分为投资机会好与投资机会坏的样本组,企业过度投资与投资不足回归中的被解释变量分别为Overinvest和Downinvest,投资机会样本组中被解释变量仍为Invest,进一步验证制度环境对代理人问题的调节作用。

关于投资—现金流敏感性,融资约束假说认为,当外部融资成本增加时,即使企业存在较好的投资机会也不得不放弃盈利的项目;Fazzari S M, Hubbard R G, Petersen B C, et al, “Financing Constraints and Corporate Investment,” Brookings Papers on Economic Activity, vol.1988, no.1(1988), pp.141-206.而自由现金流假说则认为,经理人基于代理人问题会谋取私利,在投资机会差时会存在过度投资行为。 Jensen M C, “Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers,” The American Economic Review, vol.76, no.2(1986.05), pp.323-329.两者都表现出较高的投资—现金流敏感性,但在代理人问题的前提下,投资—现金流敏感性更多地表现为投资机会差时以现金流谋取私利,尤其是高管权力较大时,偏向于过度投资。因此,分别以过度投资和投资机会为标准对此进行分组检验。如代理人问题成立,則制度环境主要对过度投资产生负向调节效应,对投资不足则无负向调节作用;在投资机会差的情况下,高管权力对企业投资—现金流敏感性无积极影响。具体如表7所示。

根据表7的结果,在过度投资情况下,模型(1)(2)中东道国制度完善性与东道国文化距离、现金流交叉项在1%水平下均显著为负;模型(3)(4)中东道国制度完善性与现金流的交叉项不显著,东道国文化距离与现金流的交叉项显著为正。在投资机会差时,模型(6)中高管权力与现金流交叉项并不显著;在投资机会好时,高管权力与现金流交叉项显著为负。同时,对模型(1)(2)中CF、CF与PI的交叉项以及CF、CF与CD的交叉项进行了联合系数检验。结果表明,联合系数检验中的F值分别为2340(P=0000)、16521(P=0000)。据此表明:在过度投资的情况下,东道国制度环境显著地降低了企业投资—现金流敏感性;在投资机会差的情况下,高管权力对企业投资—现金流敏感性的调节作用无显著影响。因此,进一步验证了前文的假设,即制度环境会对代理人问题起负向调节作用。

五、研究结论

以近年来中国企业对外投资为背景,在信息不对称与委托代理假设共存的基础上,基于企业产权差异视角,重点从跨国企业外部制度环境调节的视角研究了东道国制度完善性、母国与东道国文化距离、高管政治关联对企业投资—现金流敏感性的作用规律。外部制度环境对于中国海外投资企业投资—现金流敏感性的作用机理在所有制层面上具有异质性,主要表现在三方面。第一,相对于民营企业,东道国制度完善性中“外部治理压力”的传递效应更显著地降低了国有企业因代理人问题较严重而导致的投资—现金流敏感性。第二,在文化距离影响下,当地的“合法性要求”会在潜移默化中显著降低国有企业与民营企业因代理人问题而导致的投资—现金流敏感性。第三,相对于国有企业,民营企业受到的融资约束更大,高管政治关联能够更加显著地降低民营企业因融资约束而导致的投资—现金流敏感性。上述研究结论有助于厘清制度环境在企业海外投资行为中对代理人问题与融资约束的调节机制,从而为我国上市公司的组织治理、分类管理提供帮助。相关部门在制定政策时亦可以此为参考。

〔责任编辑:沈丹〕