Erlang(2)更新风险模型的破产概率

2017-05-30张俏

张俏

摘 要:本文研究了Erlang(2)更新風险模型的最终破产概率满足的积分—微分方程及指数分布下方程的解。在假设索赔分布为指数分布的情况下,得到了最终破产概率的表达式。最后,对模型进行了数值模拟,得到初始金和保费费率与破产概率相关的结论。从数据可以发现,相对于保费费率,初始金对保险公司的影响更加明显。

关键词:更新风险模型 积分—微分方程 破产概率 保费费率 利率

中图分类号:F224 文献标识码:A 文章编号:2096-0298(2017)03(c)-169-03

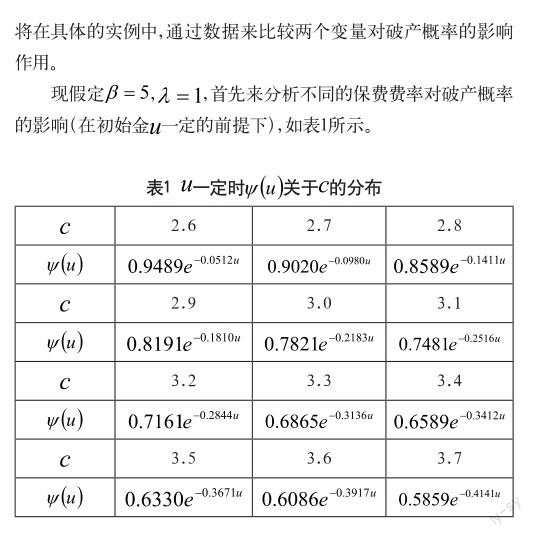

由表1数据结果可以看出,在初始金一定的条件下,破产概率

随着保费费率的增加而减少,它们呈负相关,并且随着的增加,这种变化趋于平缓。

接下来,在给出不同的初始金的情况下,由具体数据来观察破产概率与保费费率的关系(见表2)。

由表2数据可以发现,在不同初始金的条件下,一定时,破产概率随着的增大而减小。这说明保险公司要想使破产不易发生的话就应该增加初始金的投入并选用适当的保费费率。表2数据同时也说明相对于保费费率,初始金对保险公司的影响要明显的多。此外,本文可以继续研究利率对更新风险模型的破产概率的影响。

参考文献

[1] Cai J,Ruin probabilities with dependent rates of interest[J].Journal of Applied Probability,2002(39).

[2] CaiJ,DicksonDCM. Upper bounds for ultimate ruin probabilities in the Sparre Andersen model with interest[J].Insurance: Mathematics and Economics,2003(32).

[3] ChengY,Tang Q, Moments of the surplus before ruin and the deficit at ruin in the Erlang(2) risk process[J]. North American Actuarial Journal,2003,7(1).

[4] DicksonDCM.On a Class of Renewal Risk Process[J]. North American Actuarial Journal,1998,2(3).

[5] DicksonDCM,HippC.Ruin Problems for Phase-Type(2) Risk Processes[J].Scandinavian Actuarial Journal,2000(2).

[6] DicksonDCM,Hipp C.Ruin Probabilities for Erlang(2) risk Processes[J].Insurance:Mathematics and Economics,1998(22).

[7] DicksonDCM,HippC.On the time to ruin for Erlang(2)risk processes[J].Insurance:Mathematics and Economics,2001(29).

[8] Sparre AndersonE.On the Collective Theory of Risk in the Case of Contagious between the Claims[M]. In Transactions of the XV international Congress of Acturies,1957.