机构投资者与公司业绩的关系

2017-05-30黄丽玲

黄丽玲

摘 要:目前我国公司“一股独大”、“内部人控制”侵害中小投资者利益问题严重,机构投资者是公认的待验证有效解决机制。本文从股权集中度出发,以2015、2016年沪深上市公司数据为样本,提出机构投资者持股有利于完善公司股权结构、机构投资者持股通过完善公司股权结构提高公司业绩假设,证明机构投资者通过改善公司股权结构促进了公司业绩增长,在一定程度上能有效改善“一股独大”及“内部人控制”的问题,保护中小投资者利益,提高公司运营效率与业绩。由此提出大力发展机构投资者、遏制投机行为、构建机构投资者主导治理的建议。

关键词: 机构投资者 股权集中度 内部人控制 公司业绩

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2017)03(c)-161-03

目前“一股独大”、“內部人控制”问题在我国仍没有得到有效遏制,上层管理者等“食利阶级”仍将上市公司作为圈钱的工具。借鉴机构投资者在欧美成熟资本市场的显著作用,我国相关学者将解决策略看向机构投资者。机构投资者是否能有效缓解“一股独大”、“内部人控制”问题,从而提高上市公司业绩成为大家关心的问题。股权结构决定公司控制权分布,因此本文从机构投资者对股权结构的影响方面出发,探究机构投资者与公司业绩关系。

1 经典文献回顾

机构投资者从广义上讲是指用自有资金或者从分散的公众手中筹集的资金专门进行有价证券投资活动的法人机构。包括银行、保险公司、投资信托公司、证券公司、信用合作社、国家或团体设立的退休基金、各种福利基金、养老基金及金融财团等。机构投资者与公司业绩的影响还没有形成统一论断,争论焦点主要在机构投资者是否有动机与能力参与公司治理,是以“价值创造者”还是“价值发现者”的身份参与。主要形成以下三种不同的观点。

(1)有效论认为机构投资者参与公司治理能促进公司绩效的提高。Jensen(2004)、霍晓萍(2014)研究发现规模经济下机构投资者代理成本降低,同时机构投资者能降低上市公司资本成本,分散自身投资风险获得收益。李维安(2008)、王瑾乐(2016)发现机构投资者降低了上市公司代理成本,能显著提高公司绩效与市场价值。Maury(2005)、Steil和Davis(2005)认为机构投资者的股权制衡作为一种特殊的股权结构,能够遏制大股东“掏空行为”。Bang和DeBondt(1998)、Chung(2002)、李增福(2013)等检验发现积极机构股东能有效制约公司的盈余管理行为,成为公司治理的有效监督主体(王宗军,2006;2008),当管理层未顾及股东利益时,机构投资者可通过退出、警告、忠诚等方式干预其决策(Hischman,1971)参与公司治理。

(2)无效论认为机构投资者与公司业绩没有显著相关关系。由机构投资者委员会(CII)主导的一项关于机构股东积极主义的研究发现,股东积极主义并未见效,目标公司业绩未提高(2003)。国内研究中,耿志明(2002)发现由于我国证券市场明显的高频率和短周期特性,投资公司价值波动巨大,机构投资者无法在公司治理中发挥作用。李向前(2002)认为由于我国大部分上市公司中控股股东绝对控股以及缺少公司治理等方面的人才,机构投资者对公司治理发挥的作用非常有限。

(3)损害论认为机构投资者不但不会促进公司发展,反而会抑制公司业绩的提高。Rosenblum和Lipton(1991)认为养老基金经理人在无技能无经验的情况下干预目标公司的治理行为是不可行的;另一方面,Wohlstetter(1993)发现机构投资者只关注短期收益,会损害公司长期价值。Nelson、Weisbachhe和Carleton(1998)发现TIAA-CREF许多机构投资者采取积极主义的目的是任命少数名族和女性成为公司董事以多样化董事会成员;Woidtke(2002)发现公共养老基金经理并非以股东价值最大化为目标,出于这种政治目的或社会责任目标(Romano,1993)对公司施加的影响会降低公司绩效。

2 研究假设

国内外的诸多研究发现,一个国家中的公司股权结构特征与其对投资者的保护程度有很大联系(肯尼思,1999)。因此,公司股权结构被认为是公司价值的内生变量(Myeong-hyeon Cho,1998)。即公司股权结构越合理,公司的治理效率越高,公司价值越大。与中小投资者相比,机构投资者具有投资管理专业化、投资结构组合化、投资行为规范化的特点,同时其规模集聚效应又能有效的改善公司的股权结构,对公司管理层形成良好的监督效果,干预其决策,保护中小投资者的权益。股权结构决定公司控制权分布,因此有必要研究机构投资者对我国上市公司股权结构的影响,以进一步探究机构投资者与上市公司业绩之间的关系。对此本文提出以下假设:

H1:机构投资者持股有利于完善公司股权结构。

H2:机构投资者持股通过完善公司股权结构提高公司业绩。

3 模型设计与检验

3.1 样本选择

基于数据的可获得性与真实有效性,本文选取选取2015年~2016年中国沪深证券交易所上市的公司为初选样本,然后按以下标准筛选:(1)剔除数据缺失公司,剔除2015年~2016年被停牌公司;(2)剔除金融、保险类公司,因为其治理结构与财务特征与一般公司不同;(3)剔除上市未满三年的公司,一方面基于数据的滞后性,另一方面基于上市公司经过包装处理,数据不稳定。

本文选取2015年、2016年样本,并未将前十大股东中机构投资者持股比例之和作为该上市公司所有机构投资者持有股份比例,一方面基于数据的可获得性,另一方面基于现有研究的样本范围极少覆盖全部机构投资者。最后获得2015年、2016年共3996个样本。

3.2 数据来源

本文实证研究所采用的上市公司数据来源于CSMAR数据库、证监会、上海证券交易所和深圳证券交易所,其中机构投资者持股比例与机构投资者数量来源于同花顺数据库。

3.3 模型设计

Tobinq为企业的市价与资本重置成本之比,反应了公司的市场价值;roa、roe是证监会对上市公司进行IPO、配股和特别处理的考核指标,反映了公司的会计价值。结合现有研究文献,本文从tobinq、roa、roe三个方面衡量公司业绩,验证机构投资者持股与上市公司业绩关系。

由于篇幅限制,本文模型所涉及变量及各变量具体含义省略。

根据上文分析,我们构建下面四个模型,模型1、2分别对应验证假设H1、H2。

4 实证研究

4.1 描述性统计

由所选样本的描述性统计結果可知,机构投资者持股比例整个数据形态右偏,我国企业中机构股占比较小,在企业股权比例分布中较为分散,个别企业机构投资者处于绝对控股地位,而个别企业机构投资者基本没有控制权。赫芬德尔指数较小,说明我国上市公司股权集中度较大,同时也反映出2003年公司股权分置改革后,国有仍然占比过大的问题。模型2中方差膨胀因子为1.02,远小于经验值2;且所涉变量相关系数矩阵中各变量相关系数较小,表明变量之间几乎不存在多重共线性,可以运用到模型中进行OLS回归分析。

4.2 回归分析

4.2.1 机构投资者总体持股股权集中度的关系

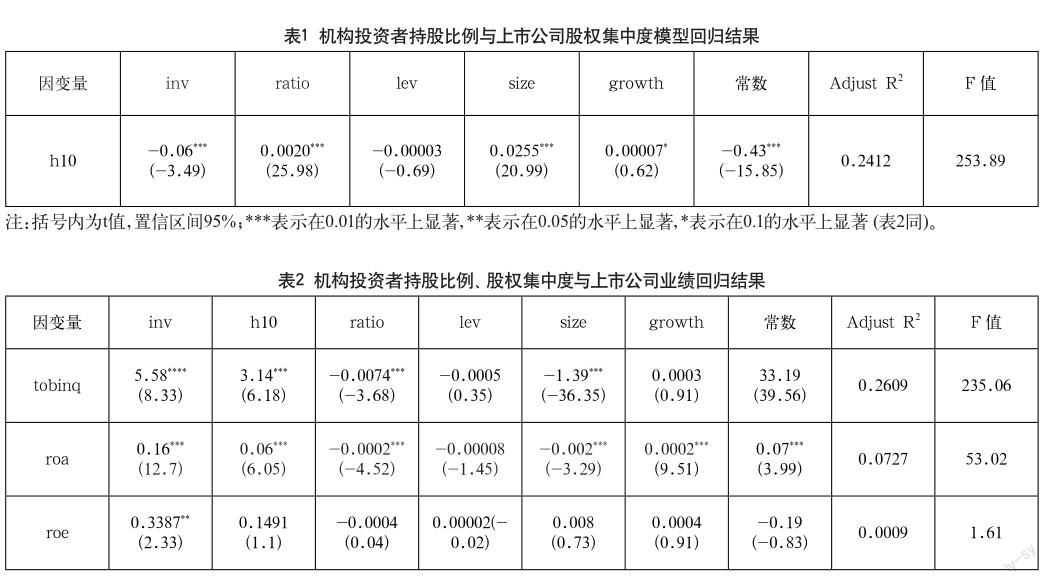

本文基于所选样本对模型1进行OLS回归,得出的结果其残差不能通过异方差检验,因此采用FGLS法对模型进行修正回归,回归结果如表1所示。

表1的回归结果表明上市公司股权集中度与机构投资者持股成显著负相关关系,即机构投资者持股比例越高,公司股权结构越分散。假设H1通过检验。

4.2.2 机构投资者持股、股权集中度与上市公司业绩关系

模型2通过稳健性检验以及修正OLS回归后的结果如表2所示。

表2的回归结果说明机构投资者持股比例与公司绩效存在显著正相关关系,机构投资者持股比例越高,股权越分散,“一股独大”受到制约,股权制衡度提高,战略制定更科学合理,上市公司价值越大。假设H2通过验证。

5 结论与建议

实证研究部分中,通过对2015年、2016年上市公司共3996个样本相关变量回归分析,得出以下结论。

(1)机构投资者持股与上市公司股权集中度呈显著负相关关系,即机构投资者持股能促进公司股权的分散。但机构投资者持股与上市公司股权集中度负相关系数较小,说明虽然我国进行了股权分置改革,但“一股独大”背景依旧庞大,机构投资者对公司股权过于集中的问题未得到显著改善。

(2)机构投资者持股与上市公司业绩呈正相关关系,说明机构投资者投资公司能促进上市公司业绩的提高。而机构投资者持股与上市公司股权集中度呈负相关关系,说明机构投资者通过降低公司股权集中度,调整公司股权结构来改善公司业绩。上市公司机构投资者持股越高,股权集中度越小,公司股权越分散,机构投资者参与公司治理的能力越大,对管理层的监督作用增强,在一定程度上可有效抑制“一股独大”、“内部人控制”及关联交易的利益输送行为,进而改善治理效率与绩效。

股权过度集中,一股独大,控制股东滥用其控制权,将上市公司作为圈钱的工具,损害上市公司及中小股东的利益。机构投资者集合中小投资者的力量,削弱了第一大股东的绝对控股权利,形成制衡的股权结构,更有能力参与公司治理,保护投资者权益。当发现管理层的不当行为时机构投资者既可以通过消极的“用脚投票”方式又可以通过积极主动行为如参与“三会”、私下谈判、公开提案、争夺代理权等方式干预其决策,缓解一股独大、内部人控制问题,维护中小权益者利益,提高企业运营效率与业绩水平。

为进一步完善我国股权结构提升上市公司绩效,结合本文研究结论,提出以下建议:(1)进一步推进股权分置改革,加速市场化改革进程。(2)进行相关制度改革的同时做好监管人角色,抑制机构投资者投机行为,提高机构投资者与上市公司质量。(3)大力发展机构投资者,放宽机构投资者持股比例限制,构建机构投资者主导治理结论,实现机构投资者的多元化、规模化。(4)培养机构投资者积极参与公司治理与管理的意识,做公司的“价值创造者”而不是“价值发现者”。

参考文献

[1] 霍晓萍.机构投资者持股的资本成本效应研究[D].首都经济贸易大学,2014.

[2] 李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGINK的经验研究[J].南开管理评论,2008,11(1).

[3] 王谨乐,史永东.机构投资者、代理成本与公司价值——基于随机前沿模型及门槛回归的实证分析[J].中国管理科学, 2016(07).

[4] 李增福,林盛天,连玉君.国有控股、机构投资者与真实活动的盈余管理[J].管理工程学报,2013(11).

[5] Song W L,Szewczyk S H.Dose Coordinated Institutional Investor Activism Reverse the Fortunes of Underperforming Firms?[J].Journal of Financial Quantitative Analysis,2003,38(2).

[6] 李向前.机构投资者、公司治理与资本市场稳定研究[J].南开经济研究,2002(02).