“五、四”联动金融精准扶贫模式探索与实践*

——基于大庆市助推扶贫攻坚调研

2017-05-24王吉恒毕家豪

王吉恒,毕家豪

(东北农业大学经济管理学院,哈尔滨 150030)

“五、四”联动金融精准扶贫模式探索与实践*

——基于大庆市助推扶贫攻坚调研

王吉恒,毕家豪

(东北农业大学经济管理学院,哈尔滨 150030)

金融精准扶贫是引入市场机制扶贫的一种形式,文章论述了扶贫理念的深化和发展,精准扶贫是扶贫理念的创新发展。大庆市林甸县、杜蒙县在金融精准扶贫中深入探索和实践,形成了“五、四”联动金融精准扶贫模式,具体运用于“托牛入场,以场带户”“贷款买牛自养”的扶贫方式中并取得显著成效,这种多方通力合作、多赢的模式具有可借鉴性和推广价值。

“五、四”联动;政府主导;金融精准扶贫;托牛入场;商业银行

金融精准扶贫开发是引入市场机制的一种创新形式,也是扶贫理念的深化和发展,是产业扶贫的有效形式,从而实现扶贫开发精准性和可持续性。金融扶贫是脱贫攻坚不可或缺的重要力量,是发挥市场机制积极作用的内在动力。中国扶贫开发实践表明,扶贫开发模式离不开政府主导作用。大庆扶贫模式中的“五方联动模式”“四方联动模式”均以政府主导为核心,在政府主导下发挥各方作用,实现共同富裕愿望。

一、扶贫理念与时俱进,不断深化和发展

(一)扶贫减贫路径的不断探索

贫困、落后伴随社会进步而存在,农村贫困和落后更具世界性。孙中山先生提出三民主义、强国富民的建国主张,未能实现耕者有其田的愿望,1947年,中国共产党在解放区开展土改运动,试图通过土地改革实现耕者有其田,同时开展互助合作运动。1949年之后,新中国继续探索强国富民之路,实行全国性的土改改革、农业合作化、联产承包责任制等多种方式改善农村贫困落后状况,农村农民生活水平有很大提高,但农村贫困落后面貌仍未彻底改观。20世纪80年代中期,党和政府开始有计划有组织地开展大规模的扶贫工作。1983年中央设立“三西”农业建设专项补助资金,对西北甘肃的河西、定西和宁夏的西海固地区开展开发式扶贫。1986年中央提出对“老少边”地区实行特殊的扶贫政策,为顺利推进此项工作,国家成立专门机构,同时安排专项扶贫资金。20世纪90年代制定1994~2000年的《国家八七扶贫攻关计划》,把扶贫攻关计划纳入国民经济发展计划中。

随着社会经济发展,农村两极分化不容乐观,中国农村的贫困状况仍非常严峻,贫困人口庞大,城乡发展不协调,影响我国社会经济发展、共同富裕及全面建成小康社会目标的实现。为此,我国制定了2001~2010年《中国农村扶贫开发纲要》。在总结实施经验的基础上,制定2011~2020年《中国农村扶贫开发纲要》,两个纲要实施16年来,取得巨大成就。

(二)扶贫减贫理念的深化和发展

随着扶贫减贫的实施实践,扶贫减贫的理念也不断深化和发展。主要表现在:一是把扶贫减贫转化为扶贫开发。这是一个由救灾式扶贫转变提升内生动力的开发式扶贫,与产业发展相结合,由输血型转变成造血型扶贫,既调动农民积极性,又增加可持续性扶贫脱贫实现的可能性。二是把扶贫开发与实现全面小康有机结合,把扶贫开发、扶贫脱贫作为实现全面小康社会的经济基础和社会基础。没有农村的小康,特别是没有特殊贫困地区的脱贫致富的小康,就没有全面的小康社会(王先山等,2016)。扶贫开发事关全面建成小康社会,事关增进人民福祉,事关巩固党的执政基础,事关国家长治久安,事关能否顺利跨越“中等收入陷阱”的社会经济基础(《上海农村经济》编辑部,2015)。因此,把扶贫脱贫列入“十三五”发展纲要,是中国社会发展的一个重要目标。三是中国的扶贫减贫,改善民生,实质是在维护人权,是维护人的生存权。《中国的减贫行动与人权进步》白皮书明确表明,保障贫困人口生存权,维护特定群体权利,如儿童、妇女等人生存发展权,改善贫困地区发展环境,合力推进减贫事业发展,中国的减贫促进了中国人权事业的发展。减贫攻坚是中国人权事业发展维护的客观要求,扶贫开发与维护人权是不可分割的两个方面,二者构成社会进步的有机整体。四是精准扶贫理念的提出。2013年11月,习近平总书记在湖南农村调研贫困问题时指出,扶贫开发贵在精准,重在精准,成败之举在于精准。此后又提出六个精准:扶贫对象精准、项目安排精准、资金使用精准、措施到位精准、因村派人(第一书记)精准,脱贫成效精准(张兴军等,2016)。精准扶贫在实践中得到不断深化和发展,内容在不断丰富。精准识贫是精准扶贫的前提,只有精准识贫,才能做到确定精准的扶贫对象、精准的扶贫项目、精准的扶贫领域,精准施策、精准发力,扶贫精准有效、实现精准脱贫。

精准扶贫是扶贫开发理念的重大创新和突破,是扶贫开发成果检验的标准,是中国扶贫开发实践的经验总结,将进一步指导和推进扶贫开发事业的发展。

(三)扶贫开发发展的四个基本特征

第一,政府主导型扶贫开发。中国扶贫减贫开始即由政府主导,也是与其他国家扶贫减贫的重要区别,这个特征是我国政府性质所决定的,是政策引导,人、财、物多措施支持、推动扶贫开发事业发展,因此成效显著。联合国《千年发展目标2015年报告》显示,全球极端贫困人口已从1990年的19亿降至2015年的8.36亿,其中中国贡献率超过70%,为全球减贫事业做出了重大贡献,曾任世界银行中国局局长的罗兰德说,“这是史无前例的成就”(张兴军等,2016)。

第二,以制度体制改革为核心的扶贫减贫。建国前后多采用此方式进行扶贫减贫。这一时期,以变革生产关系和经济体制为手段,创建新的生产关系,适应和促进生产力发展,提高农业生产能力,实现农民增收,改善民生,如土地改革、农业合作社、联产承包责任制等方式,调动农民生产积极性,发展农业生产,农民有了土地,获得了生存的基本条件。这一时期被视为中国扶贫减贫的第一个阶段(陈冬生等,2013)。

第三,经济救助与产业发展为主要手段的扶贫开发阶段。这个时期的扶贫开发除了关注经济救助,如五保户、灾情救助等,还关注扶贫产业发展,输血和造血两种形式并存,扶贫开发成果较显著,脱贫人口较多。贫困农民减少,生活有所改善,部分地区和贫困户脱贫致富上有一定持续性。

第四,扶贫开发进入综合开发施策新阶段。此阶段是综合手段全面扶贫开发的新时期,以产业发展为核心,实行教育、就业、医疗、社保等综合手段,多路径、多行业、全民参与的扶贫开发行动。发挥政府主导和市场作用的扶贫开发的新亮点,是发挥市场作用扶贫脱贫的新体现(王晓丽,2008)。

二、“五、四”联动的金融精准扶贫开发模式

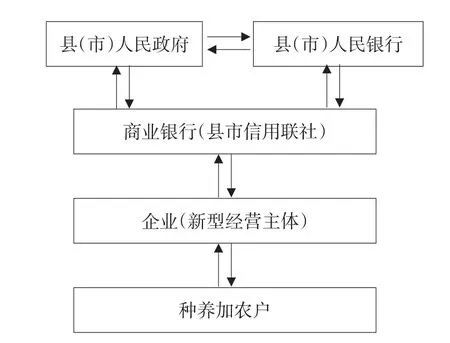

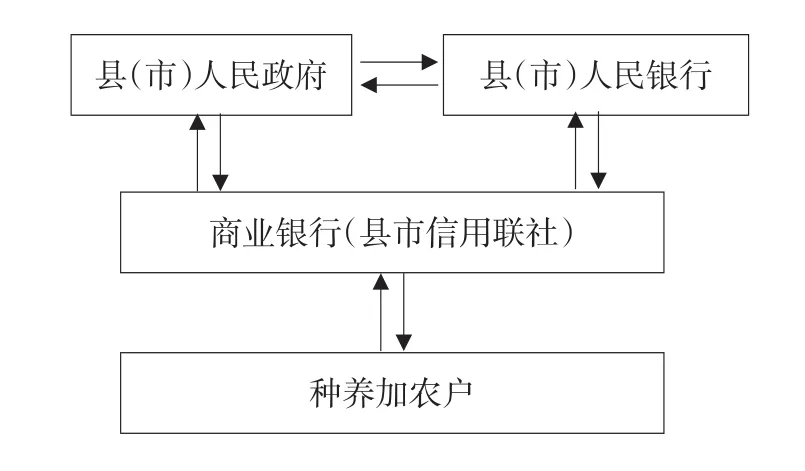

大庆市林甸县(国家级贫困县)、杜蒙县(省级贫困县)探索并逐步形成“五、四”联动的金融精准扶贫开发模式在扶贫开发实践中发挥积极作用,并被群众认可。“五、四”联动的金融精准扶贫开发模式,是指由县人民政府、县人民银行、县信用联社(现称农商银行)、企业(新型经营主体)、农民贫困户五方联动或县人民政府、县人民银行、县信用联社、农民贫困户四方联动的金融精准扶贫开发模式,具体如图1和图2所示。

政府、人民银行、商业银行、企业与农户在社会经济中地位不同,功能不同,职责不同,承担社会责任不同,扶贫开发中作用不同,但促进共同富裕是各方共同目标。

图1 五方联动金融精准扶贫模式

图2 四方联动金融精准扶贫模式

(一)县(市)人民政府

政府主导是中国扶贫开发脱贫致富区别于其他国家的重要特征(肖立新,2011)。人民政府在扶贫开发中的主导作用主要体现在:

一是建立扶贫开发指挥部,领导并协调有关机构和部门,如财政局、扶贫办、金融办、政研室、农业局、畜牧局、工信局、交通局、教育局、乡镇政府、工商联、工会、妇联和金融系统的人民银行、商业银行(县市信用联社)、保险公司及企业(新型经营主体)等共同开展扶贫开发。

二是督促有关部门贯彻落实扶贫开发政策,编制实施方案。

三是筹集政府承担的信贷贴息资金、信贷风险补偿资金,通过信贷风险补偿资金撬动银行倍增的信贷额度,通过信贷贴息,提高商业银行发放扶贫开发信贷的信心和力度。

四是责成有关部门对扶贫开发资金使用进行管理和监督。对腐败贪污、挪用、套用、冒领等违规违法行为严肃处理,保证资金精准扶贫有效(隋玉明,2015)。

五是协调有关部门如扶贫办等单位,对已脱贫的贫困户,按国家退出机制的有关规定,有序精准脱贫,防止假脱贫,实现真脱贫、脱真贫。同时还要对因特殊情况返贫的,再纳入贫困户之列,实施再扶贫再脱贫。

(二)县(市)人民银行

为加强金融精准扶贫工作,中国人民银行总行设立了金融精准扶贫领导机构——金融精准扶贫领导小组。县(市)人民银行在扶贫开发中的主要责任是:

一是主动作为,行使总行对下的管理职能,在扶贫开发的攻坚中,积极做好金融助推扶贫开发工作,发挥人民银行在扶贫开发攻坚中的作用。

二是根据县(市)经济发展情况及扶贫开发工作要求,申请再贷款额度,以备扶贫开发之用。林甸县人民银行向上级银行争取扶贫再贷款额度5.9亿元,杜蒙县人民银行向上级银行争取扶贫再贷款3亿元,有利于商业银行扩大扶贫开发信用贷款额度。

三是申请利率优惠等政策,林甸县人民银行通过农户利率优惠申请,实现较其他银行下浮幅度达5%,即三户联保贷款由基本利率上浮60%调整为55%,有效担保户由基本利率上浮55%的调整为50%,初步估计可为农户减少利息支出30万元左右。

(三)商业银行(县信用联社)

县信用联社是法人单位,服务“三农”网点多,有服务“三农”的优良传统,农民满意度高。因此,县政府首选县信用联社作为扶贫开发的主要金融机构。

一是林甸县信用联社在《黑龙江省扶贫小额贷款工作实施方案》基础上,制定《林甸联社信贷扶贫工作实施方案》,有力促进开展扶贫开发工作。

二是接受林甸县人民政府信贷风险补偿资金300万元,建立“风险补偿”专用账户,实行封闭管理,专款专用,以风险补偿金300万元扩大至3 000万元,发放给建档立卡的贫困户,以支持贫困户发展生产,增加投入,为农户脱贫助力。

三是以家庭为单位,以信用记录、还款能力等指标,评定农户信用等级,即评定信用户和非信用户,对不同等级信用户执行不同信用利率。对信用户小额(5万元以下)贷款,免抵押、免担保,贷款利率执行再贷款利率1.75%的优惠政策。对非信用户贷款利率一般执行4.75%的优惠利率,减轻了贫困户贷款利息支出。

四是利用人民银行再贷款5.9亿元的资金扩大贷款余额,到2016年8月,县信用联社发放扶贫贷款572笔,贷款额度7.08亿元,扶持贫困户50 303户,扶贫再贷的政策效能得到有效发挥,还利用自有资金发放扶贫贷款4 400万元,扶持贫困户796户。

五是与县政府深入研究共同推出“托牛入场,以场带户”的脱贫模式。这种有效模式是银行、企业、贫困户多赢模式,各得其所,实现利益共享,正在林甸县得到推广应用。

(四)企业(牧场或新型经营主体)

企业是金融资本转化为产业资本的载体,是金融助推扶贫开发实现贫困户脱贫致富的重要桥梁和纽带。主要表现在:

一是企业利用金融助推扶贫开发的优惠政策,获得银行低息贷款,降低生产成本,提高效益,提高市场竞争力,有利于在市场竞争中处于优势地位。

二是企业在扶贫开发中获得更多银行贷款和其他生产要素,如土地、劳动力等,实现更多生产要素聚合,扩大生产规模,从而获得企业规模效益。

三是承担扶持贫困户脱贫致富的社会责任,从企业获益中按有关协议规定履行承诺,将部分红利分给贫困户,以场带户脱贫,实现共同富裕。

四是承担一部分社会责任,把扶贫开发纳入企业发展规划,实行企业帮贫,帮助贫困户脱贫。

(五)贫困农户

一是贫困户贫困人员学习党和政府扶贫开发政策,树立脱贫的信心和决心。二是学习有关农业技术,提高脱贫能力,增加收入,实现脱贫致富。三是加强与银行、企业的合作。在维护自身利益同时,应承担责任,充分利用扶贫开发政策和资金,实现脱贫目标。

三、大庆市林甸县金融精准扶贫的两种模式

金融助推产业发展,实质上是金融与产业结合,是金融资本与产业资本融合,这是社会经济发展的必然。林甸县在扶贫实践中,总结出两种金融精准畜牧业扶贫模式。

(一)“托牛入场,以场带户”模式

“托牛入场,以场带户”扶贫模式,也可称“寄养模式”,由林甸县政府和林甸县信用联社经深入调查研究后共同推出,即以奶牛标准化养殖牧场(合作社)为依托,贫困户在牧场寄养奶牛,牧场经营收益中的部分红利分给贫困户,带动入场贫困户脱贫致富。中国人民银行大庆中心支行、林甸县人民政府、林甸县人民银行、林甸县信用联社、林甸县扶贫办等单位,深入企业(牧场)贫困户调查研究之后,进一步完善,同时制定一套科学的工作程序和管理办法。这种模式是“五方”联动金融精准扶贫模式的具体应用(关永健,2009),被牧场和贫困户认可。

1.场户的资格审查

县政府责成有关部门负责资格审查,场户必须符合基本条件。

牧场必须符合三个基本条件:一是必须是一个奶牛标准化养殖场,并有丰富的经营管理经验和一定规模;二是有扶贫脱贫意愿,讲诚信,守承诺;三是必须有发展前景,有一定技术实力和发展潜力。

贫困户托牛入场也必须具备三个条件:建档立卡、精准识贫确认合格的贫困户;缺乏和丧失劳动力,不具备自己饲养奶牛条件的贫困户;自愿申请托牛入场,讲诚信,守承诺,口碑好。符合上述条件,经扶贫办等单位共同认定合格者,场户之间签订合同,办理“托牛入场”。

2.贫困户与牧场契约关系的主要内容

贫困户可在牧场寄养两头奶牛,寄养期为四年,由牧场负责经营管理。贫困户寄养奶牛每头自筹资金2 000元,交牧场购买奶牛作为贫困户的投资,牧场接受贫困户寄养奶牛意愿以后,可获得贫困户奶牛扶贫贷款每头10 000元资格。从信用社贷款10 000元,贷款利率在再贷款利率(1.75%)基础上上浮三个百分点(4.75%),并由政府财政提供贴息,实质上就是牧场获得无偿使用贷款的权利。饲养费用及风险由牧场承担。牧场有责任按时等额返还贫困户自筹资金2000元,同时按约定每年每头奶牛分配红利2000元给贫困户。为鼓励牧场多吸收贫困户“托牛入场”,县信用联社还为牧场提供6.75%的低息贷款优惠。

2016年6月,林甸县信用联社向林甸县花园镇众晔奶牛养殖合作社发放“托牛入场”贷款89万元,“托牛入场”奶牛89头,带动贫困户45户。到2016年8月末,林甸县信用联社已向10家奶牛牧场发放贫困户“托牛入场”贷款508万元,带动贫困户405户(郭凡,2016)。

(二)“贷款买牛,自养增收”模式

这种模式涉及到人民政府、人民银行、信用联社(农商银行)、农户四个方面,因此,也称“四方联动扶贫模式”。

牧业是林甸县农业产业中的重要支柱产业,为促进畜牧养殖业繁荣发展,林甸县信用联社,加大畜牧业投资力度,拓宽农林抵押担保范围,并给予养殖奶牛的农户支持。

林甸县信用联社重视和支持农户养牛扶贫贷款发展奶牛业,通过金融扶贫发展畜牧业,实现脱贫致富。截至2016年底,发展农户养牛贷款11户,18笔资金,金额175万元,购买奶牛542头,预计奶汁年收益可达525万元。

四、结论与启示

随着我国进入中等发达国家水平行列,扶贫工作面临的形势发生了根本性改变,扶贫开发工作进入一个巩固温饱成果、加快脱贫致富、提高发展能力、缩小城乡差距的新阶段。扶贫路径的不断探索,扶贫理念的深化和发展,对创新扶贫工作模式创新起到推动作用。扶贫工作是一项综合的、基础性的工程,金融精准扶贫是重要组成部分。加大金融精准扶贫力度,提高金融精准扶贫资金的效率,需要发挥多方合力。

大庆市的政府、人民银行、商业银行、企业等多方协调的“五、四”联动模式是对金融精准扶贫模式的新探索,林甸县的“托牛入场、以场带户”模式和“贷款买牛、自养增收”模式是“五、四”联动模式的具体运用,这两种适应地方经济发展模式的实践不仅带动地方产业发展,同时解决了当地贫困人口就业。林甸县的创新模式对其他贫困地区脱贫具有借鉴和启示意义。

(1)在地方产业优势和扶贫资金使用上把握“精准”。扶贫资金的使用取得实效,必须抓住地方产业优势和经济发展特点,从项目评估到资金使用测算,因地制宜,因人而异,确好诊,把好脉,对症下药,才能使扶贫资金发挥应有作用。

(2)增强自身“造血”功能。金融扶贫不仅仅是简单地发放扶贫信贷资金,支持有示范和带动作用的信贷企业项目,激发贫困人群的内生动力,实现可持续脱贫和发展是金融扶贫的更高追求。通过支持龙头企业和农业生产大户,使资金链和产业链真正形成合力,助力贫困地区和人群走可持续脱贫和致富之路。

(3)加大金融扶贫政策的落实和配套设施的跟进力度。落实与扶贫相关的金融政策,开发适合扶贫项目的金融产品,培育贫困地区和贫困人口的有效信贷需求;对扶贫货款等高风险贷款建立风险补偿机制;加快农业保险事业发展,创新农业保险产品,有效降低涉农贷款风险;加强信用体系建设,针对扶贫对象家庭收入不富裕、有效抵质押物不足的特点,实行多维度“授信”,把参加社保、家庭学生数量、纳税等纳入授信范围,最大程度满足贫困人口信贷需求。

[1]王先山,张夕芹.习近平关于革命老区贫困地区重要论述的特征探析[J].中共济南市委党校学报,2016(1):1-3.

[2]《上海农村经济》编辑部.扶贫开发要攻坚拔寨[J].上海农村经济,2015(12):1.

[3]张兴军,林晖,刘羊旸,等.脱贫攻坚实现共享发展的伟大创举[N].黑龙江省日报,[2016-10-16].

[4]陈冬生,贺雪瑞,徐黎明.农民对党的土地政策认同的历史经验与当代启示[J].探索,2013(6):47-50.

[5]王晓丽.农村扶贫开发存在的问题及成因分析[J].吉林工商学院学报,2008(3):27-30.

[6]肖立新.凉山州现行扶贫模式中的主要问题研究[J].西昌学院学报,2011(2):66-69.

[7]隋玉明.扶贫资金审计问题分析[J].中国农业会计,2015(2):14-15.

[8]关永健.五方联动打造农村金融发展平台[J].江苏农村经济,2009(6):19-20.

[9]郭凡.林甸县实施“托牛入场”助推产业扶贫[N].黑龙江日报,[2016-10-07].

Exploration and Practice of"Five Linkage Finance and Four Linkage Finance"Precision Poverty Alleviation Model——Based on Survey of poverty Alleviation in Daqing City

WANG Jiheng,BI Jiahao

(School of Economics and Management,Northeast Agricultural University,Harbin 150030,China)

Precise poverty is a form of introducing the market mechanism of poverty alleviation,the development and deepening of poverty concept was discussed,and it could be found that precise poverty was the innovation and development of poverty concept.Lindian County,and Dumeng County of Daqing City, made an in-depth exploration and practice in financial poverty alleviation by the form of precision."Five linkage finance and four linkage finance"precision poverty models were applied to"cow admission and driving farmers with farms",and"raising cows by loan"poverty alleviation which achieved remarkable results.This multi cooperation and win-win model had reference value and popularization value.

five linkage finance and four linkage finance;government lead;financial precision poverty alleviation;cattle admission;commercial bank

F323.8

A

1674-9189(2017)02-0032-07

*项目来源:黑龙江省社会科学经济社会发展重点研究课题(14B074);黑龙江省哲学社会科学研究规划项目(15JYB06);黑龙江省科技厅软科学项目(GC16D113)。

王吉恒(1964-),男,教授,博士生导师,研究方向:财政金融。