中国排污权有偿使用定价及政策影响研究

2017-05-24郭默毕军王金南

郭默,毕军,王金南*

(1. 南京大学环境学院污染控制与资源化研究国家重点实验室,南京 210023;2. 环境保护部环境规划院环境规划与政策模拟重点实验室,北京 100012)

中国排污权有偿使用定价及政策影响研究

郭默1,毕军1,王金南2*

(1. 南京大学环境学院污染控制与资源化研究国家重点实验室,南京 210023;2. 环境保护部环境规划院环境规划与政策模拟重点实验室,北京 100012)

排放配额的价格是排污权有偿使用政策的关键要素之一。本研究从分析排污权有偿使用政策的内涵出发,厘清有偿使用政策与已有排污收费政策的区别,排污收费是企业为污染物排放造成对环境损害而支付的补偿,而有偿使用费是企业为污染物排放占用环境容量资源支付的稀缺租金。本研究同时考虑了现行排污收费政策和总量控制政策的影响,基于最优化控制理论建立了COD和NH3-N两种水污染物为独立变量的价格模型,并对有偿使用政策执行后可能带来的影响进行了模拟预测。

排污权有偿使用;价格;排污收费;污染物排放总量控制;最优控制

引言

随着近年来经济的高速增长,伴随的污染负荷也迅速增长,我国面临的环境压力越来越大。为了解决面临的环境问题,我国政府推行了一系列的政策,以期减缓经济发展带来的环境污染问题。这一系列政策中,排污权有偿使用政策是当前受到普遍关注的环境政策之一。政府希望通过该政策落实总量控制目标,公平地分配初始排污权,建立政府主导的排污权交易一级市场。2007年起,我国推行了排污权有偿使用政策,针对化学需氧量(chemical oxygen demand, COD)、氨氮(ammoniacal nitrogen, NH3-N)、二氧化硫(sulfur dioxide, SO2)、氮氧化物(nitrogen oxide , NOx)四种污染物的初始配额需要有偿取得。同时,财政部会同环境保护部、国家发展和改革委员会先后批复了部分省(区、市)作为开展排污权有偿使用和交易的国家级试点地区,截至2016年底,我国共有天津、江苏、浙江、陕西等12个地区推行了排污权有偿使用政策试点。

排放配额的价格是排污权有偿使用政策中被关注的焦点。在排污权有偿使用政策试点地区中,部分试点地区以污染物平均处理成本作为排污权有偿使用配额的价格,另一部分地区的有偿使用配额价格则以当地的排污交易价格做为参考依据。这种简化的定价标准顾及了政策执行的便利性,但是其科学性却有待探究,与其他经济政策的重合也受到质疑。在排污权有偿使用政策出现之前,我国已有自1979年起试行、2003年起全国全面实施的排污收费政策[1, 2]。排污收费政策是中国环境管理制度中另一项重要的经济政策,排污收费是企业为了污染物排放对环境造成的损害而支付的补偿费用。在实际中,因为计算污染物排放对环境造成的损害多有不便,所以以去除这些排放到环境中的污染物所需支付的成本为计费依据。部分排污权有偿使用政策试点地区的排放配额价格也以污染物平均处理成本为计算依据,两种相同的价格制定依据造成了有偿使用是排污收费“重复政策”的质疑。因此,有必要厘清排污权有偿使用政策的理论基础,该政策与排污收费政策的区别以及与其理论基础相适应的排污配额价格制定方法。自2018年1月1日起,中国将开征环境保护税,现行的排污收费将“由费改税”。届时将根据“税负平移”原则,根据现行排污收费项目设置环保税的税目,根据排污费计费方法来设置环保税的计费依据,并以现行排污收费标准为基础设置环境保护税的税额标准。在环保税开征后,原先的排污收费转为环境税中针对污染物排放的税收部分[3]。因此,本研究依然针对排污收费政策进行讨论。

排污权有偿使用政策的初衷是为了体现环境容量资源价值,将使用该资源导致的外部成本内部化,并且提升该种资源的配置效率。那么,该政策收取的有偿使用配额费用是否能体现环境容量资源的价值,是否提升了资源配置的效率,政策执行后会带来怎样的影响,是否与其政策设计之初的目标相一致,这些都是政策制定者们所关注的问题。

为了回答以上问题,本研究分析了排污权有偿使用政策的理论基础,厘清有偿使用与排污收费的区别,基于动态最优化控制理论建立了污染物排放配额价格计算模型,并利用2013年中国环境统计数据库数据进行了模拟计算,得到实现最佳社会总收益下的污染物排放量以及相应的有偿使用价格,并揭示了在该价格下企业可能出现的增加污染减排投资或选择停产的行为。

2 排污权有偿使用政策概述

2.1 排污权有偿使用的内涵

为了使下面的讨论更有针对性,同时避免歧义,根据本文的研究主题,做出一些约定。排污权是指排污单位经核定、允许其排放污染物的种类和数量[4]。排污权实际上包含了两类信息,一类是允许企业排放的污染物种类,另一类是在特定时间内允许排放污染物的数量。实践中污染物的数量被称为“排放指标”或者“排放配额”。在本文中,将表示排污权中污染物的量化概念称为“配额(allowance)”。企业购买的排污权,是指允许排放污染物的配额数量,而非没有获得合法排污许可的企业通过购买配额将非法排污变为合法行为;至于企业是否可以合法排放某种污染物,排放的最大量应是多少,处于另一种重要的环境制度——排污许可证制度的管控范畴内,本研究不作过多讨论。

“排污权有偿使用,是指在总量控制制度下,排污单位以有偿的方式获取初始排污指标的行为,其核心是按照‘环境容量是稀缺资源,环境资源占用有价’的理念形成反映环境资源稀缺程度的价格体系和市场,包括新建项目环境准入排污指标的有偿获取和现有排污单位初始排污指标的有偿分配”[4]。从实际上讲,企业购买排放配额,无论出售方是政府还是其他企业,都是一种付费的“有偿使用”行为;但“排污权有偿使用”仅指企业从一级市场购买排放配额,即出售方是政府,二级市场企业间的排放配额交易不在本文的讨论范围内。

排污权实质上是环境容量资源的使用权,其客体是环境容量资源。环境容量资源是一种可再生的天然资源,但在一定的条件下(如环境质量标准或总量控制要求)具有稀缺性。此外,环境容量资源还具有以下属性:使用过程伴随的外部不经济性和地区差异性[5]。环境资源产权的产生基于其稀缺性和外部不经济性[6]。环境资源产权是权利行为主体对环境资源拥有的一组权利,主要包括环境资源的所有权、使用权、转让权和收益权。一般来说,环境资源的所有权归全民所有,并由国家或政府代理行使所有者的权利[6]。因此,本文中讨论的排污权的内涵只包括环境资源的使用权、转让权及收益权。

在已有研究中,排污权有偿使用有若干种称谓:有学者将称之为排污权有偿使用[7-10],也有学者称之为环境容量资源有偿使用[11, 12],还有另外一些学者称之为排污权初始分配[13]。无论是哪种名称,排污权有偿使用是有明确的指向性,归纳其特点如下:

(1)排污权有偿使用在排污交易框架中,对应的是排污交易的一级市场,是政府和企业的交易,不涉及二级市场企业之间的交易;

(2)企业得到排放配额是以有偿的方式;

(3)排污权有偿使用政策中的排放配额具有时间、空间限制的特性。排放配额有规定的有效期,超期废止。为了和现有的总量控制政策对接,排放配额的有效期为五年,起止时间与总量控制政策期契合。排放配额有空间限制的特点,尤其是非均质的水体污染物,不同流域的排放配额是不能等同而视的。

2.2 排污权有偿使用政策起源

中国的排污权有偿使用政策源于排污权交易政策执行中的实际需求。排污权交易,指在总量控制制度下排污单位为落实总量控制目标、降低减排成本或获取减排效益所进行的排放权的交易行为[14]。排污交易政策被视为是能用最少的成本实现减排的政策[15]。在排污交易政策实施的初期,管理者以一定的规则向企业无偿发放配额,随着制度实施的深入,无偿发放这种形式被认为存在一定弊端[16]。由于进入市场较早,那些无偿获得排污权的企业没有付出成本就能得到因拥有配额而带来的收益;相对于新进入市场需要购买排污权的企业,政府补贴了无偿获得排污权的企业[17]。无偿使用环境容量资源的方式会使资源配置处于一种低效率的状态,使企业缺乏减少排污量的动力和压力;并且无偿获得排污权会造成企业有申请超出实际需要的排污权的倾向;从管理部门的角度讲,无偿发放为寻租行为提供了空间,企业会尝试通过获取特批排污权的寻租途径而获得超额收益[11]。基于以上原因,中国政府推行了排污权有偿使用政策。

2.3 排放配额定价方法回顾

排污权有偿使用政策的核心因素之一是价格,研究者们提出了不同的定价方法。根据参与定价的主体不同可将定价方法分为三类:依靠市场定价、由政府定价、政府和市场同时参与定价。市场作为定价的主体时,是将排污权视为稀缺物品或金融产品,采取拍卖或期权、首次公开发行股票的方法来制定有偿使用的价格。肖江文等人对初始排污权的拍卖进行了分析,认为竞标拍卖方式是初始排污权的一种合理的分配方式,投标人越多,政府管理机构所得收益越高[18]。施圣炜从期权定价的角度来考虑排污权初始分配问题[19]。王宇雯在引入环境成本的要素供求框架下对排污权初始分配作用机制进行了分析,在此基础上从实物期权视角建立初始定价模型,并结合实际对模型进行了执行价格非零方向的扩展[20]。梅林海提出可以采用股票定价的方法Initial Public Offerings(IPO)来对排污权进行定价[21]。由市场来定价这种手段,其优点是市场参与者掌握着各自的成本核算信息,无需政府了解这方面的信息,对政府来说,节省了了解这些信息的成本。但是也应认识到,完全由市场决定价格时,向环境排放污染物这种行为的负外部性企业是不考虑的。

当参与定价的主体仅为政府时,定价的依据就转为成本、收益、损害及资源供求关系。一些学者认为排污权有偿使用价格与使用环境容量资源的成本有关。章铮将环境自净能力视为环境容量资源,认为其价格相当于其边际机会成本[22]。毕军采用传统市场法中的恢复成本法对环境容量的价格进行了评估,进而为初始排污权定价提供参考价格[23]。叶维丽认为有偿使用费收费标准的制定基于水环境资源的价值,以污染治理成本内部化为定价依据[9]。另一部分学者认为排污权价格要从使用环境容量资源的成本和收益两个方面衡量,还应考虑对环境造成的损害。黄桐城分别从治理成本和排污收益的角度构造了排污权交易市场的定价模型[24]。郭琪认为环境产权有偿初始分配应综合考虑福利的代际补偿成本和个体的代间交易成本,在实行标价限量配置方式下,以边际环境损害为基础,体现交易成本地区差异[25]。于鲁冀等人通过对水污染物排污权的内涵进行探讨,提出了一种基于水环境容量价值的定价策略,该定价策略综合考虑了水环境容量的经济价值和生态价值,以及地区、行业间的差异,以期能够更加准确地反映水污染物排污权的内在价值[26]。此外,学者们还从环境容量资源的供求视角来讨论有偿使用的价格。颜蕾等人建立了排污权交易初始定价模型,以得到的影子价格作为初始排污权的分配价格,进而分析初始分配价格的形成机制[27]。林涛认为,初始分配价格可以通过自然资源定价模型进行设计;影子价格是初始分配价格和市场价格的重要参考,可利用污染物影子价格对初始分配价格进行调控[28]。胡民利用影子价格模型对排污权交易市场中排污权的初始定价及交易中的市场出清价格的形成机制进行了分析,指出通过影子价格可以为政府在初次分配排污权时寻求定价依据,从而达到企业的目标和社会目标相一致[29]。

政府和市场都参与了排污权定价时,方式转向参与主体间的博弈。夏德建从动态博弈的视角分析了政府与企业在排污权价格制定上的策略演化,对政府制定公平有效的排污权定价模式提供了可资借鉴的参考[30]。刘钢等人利用合作博弈理论构建了基于多利益相关者合作的湖域工业初始排污权纳什议价(Nash-Bargaining)定价模型[31]。学界认为在制定有偿使用价格依据时,应当考虑社会平均治理成本、环境资源的稀缺程度、总量控制目标、削减目标完成情况、地区经济发展水平等以及大部分企业经济承受能力等因素[9]。

现有研究讨论了各种定价方法,但是没有考虑现有相关环境政策对排放配额价格可能存在的影响。虽然排放配额价格的制订应包含许多要考虑的因素,但在排污权有偿使用政策执行试点的地区,大多还是以污染物治理的平均成本为主要考虑因素。事实上,污染治理平均成本也是排污收费制订价格的主要依据[32],鉴于此,关于有偿使用政策是排污收费的重复政策的争论从未停止。从理论研究的角度来看,亟待分析说明收取排污权有偿使用费用的理论依据,厘清有偿使用和排污收费之间的关系。从政策执行的实际需求来看,在相应的理论基础之上,如何选择合理的价格制定方法来计算有偿使用价格是亟待解决的问题。除了排污收费这种经济型政策,中国环境管理制度中还有属于命令控制型政策的总量控制政策。有偿使用配额的价格与配额的总量有关,而一个地区的配额总量又与该地区的总量控制政策允许的污染物排放总量有关,因此,考虑有偿使用配额价格的时候应当考虑总量控制政策对其的影响。除此之外,有偿使用政策执行后,会给企业、行业来何种影响?这些问题都是政策制定者们所关注的。

2.4 排污权有偿使用的理论基础

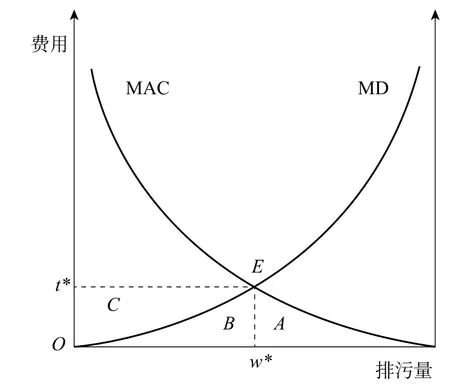

环境容量资源的使用过程伴随着造成环境污染这样一种外部不经济性的结果,而对造成环境污染的污染物排放行为收费是促使外部不经济性内部化的一种有效方法。在经济发展和环境保护这两者之间,人们希望找到一个均衡点,经济学上提出“最佳排污量”[33]的概念。根据帕累托最优,在理想状态下,污染造成的边际损失曲线和边际削减费用曲线的交点对应的排污量即为最佳排污量,该排污量下对应的费用即为将污染控制在最佳排放量的最佳费用[33],如图1所示。

图 1 最佳排污量下排放者应支付的最佳费用

在此情况下,排放者所支付的费用由面积B和C两部分面积之和组成,面积B表示污染物排放量为W时的排放者对因环境污染而造成的损失支付的补偿费用;而面积C代表了排放者为获取环境容量资源W而支付的稀缺租金,也可认为是受污染损害的一方,在接受污染损失补偿时获得的一种超额补偿。在此,排放者缴纳的费用包括两个部分:污染损失补偿费用和稀缺租金。对应到现实政策中,污染损失补偿费用是企业支付的排污收费,而稀缺租金实际上就是企业需要为排放配额支付的有偿使用费。在理论上,可以区分有偿使用费用和排污收费,但是在实际中,这两种费用对企业来说都是支出的成本,是无法区分的。那么如何设计一种能考虑到现有排污收费的有偿使用排放配额定价方法,是接下来重点关注的问题。

3 排放配额定价方法

3.1 建模过程

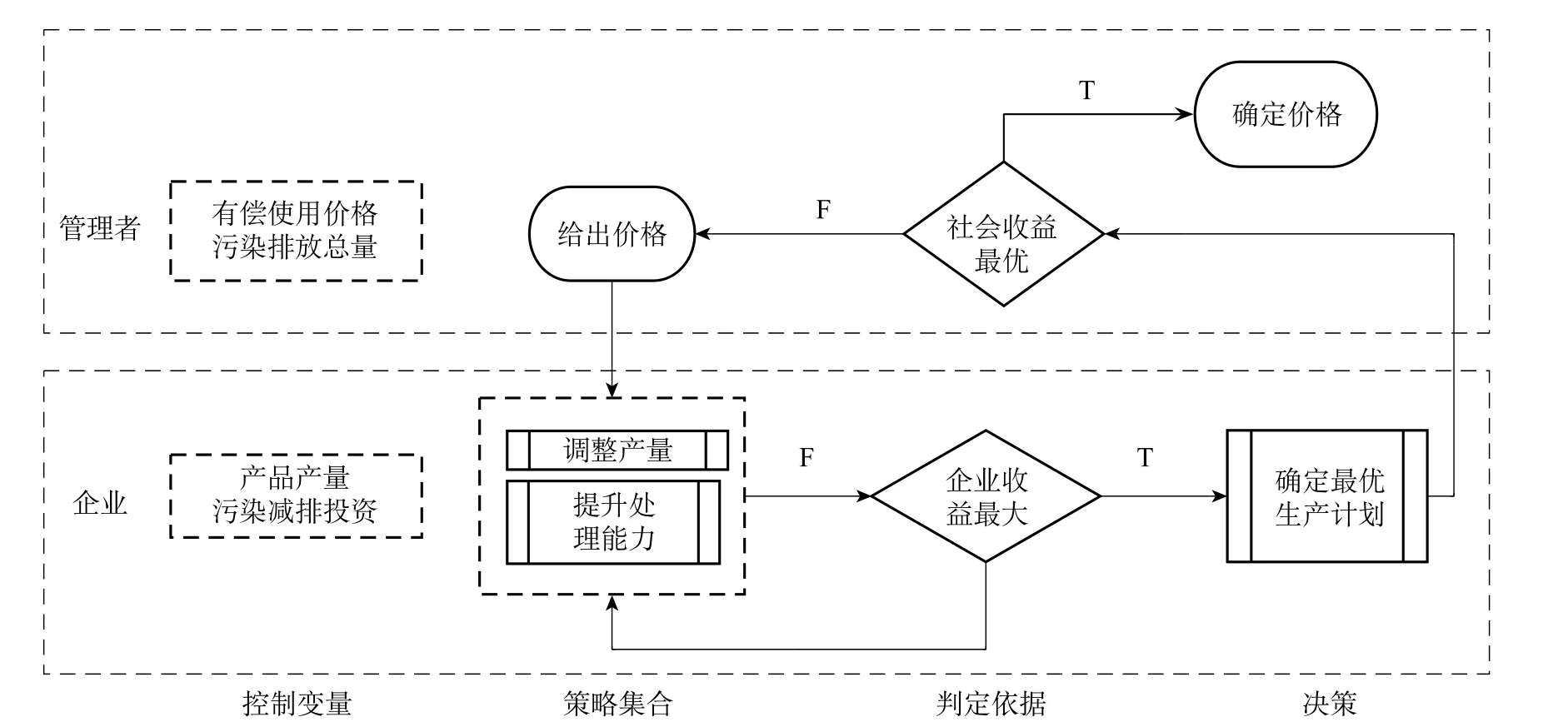

在建立排放配额价格模型时,我们考虑管理者和企业两类主体。整个价格制定过程遵循一个三阶段不完全信息博弈。第一阶段,管理者给出一系列价格。一个有若干企业的地区,管理者先给出若干个针对该地区的排放配额的价格。第二阶段,企业针对不同价格给出对策。有偿使用政策实施后,企业需要支出的成本增加,若不采取相应对策,企业收益会较有偿使用政策实施前减少。企业追求的目标是收益最大化,那么,企业会在可采取的对策中进行成本收益测算,来决定应选择采取何种措施来应对。假设企业可采取的应对策略有两种:调整产品产量,或增加污染减排投资。其中,企业调整产量可以增加或减少产量,以相应地调整污染物产生量;调整污染减排投资可以提高污染减排设施运行费用,或追加新的污染减排设施投资,以便调整污染物的排放量。第三阶段,管理者根据整个地区的社会总收益决定价格。针对管理者给出的排放配额价格,该地区的每个企业都会有相应的最优收益的对策集。管理者会给出一系列的排放配额价格,比较每个价格下的社会总收益,选择那个最优总收益对应的价格作为最终的排放配额价格。具体过程如图2所示。

图2 排放配额价格确定过程

3.2 情景设置

本研究中关注以下三种政策:排污权有偿使用政策、排污收费政策、污染物排放总量控制政策。在构建模型时排污权有偿使用费用将被视为污染物排放成本纳入企业的成本中,同时,排污收费也被作为污染物排放成本纳入企业的成本中。中国的现行污染物控制政策中,污染物排放总量控制是一种重要的命令型控制政策。“总量控制是将管理的地域或空间(例如行政区、流域、环境功能区等)作为一个整体,根据要实现的环境质量目标,确定该地域或空间一定时间内可容纳的污染物总量,采取措施使得所有污染源排入这一地域或空间内的污染物总量不超过可容纳的污染物总量,保证实现环境质量目标”[34]。在模型中总量控制政策以限制值的形式来探讨其影响,并以惩罚函数的方式在模型中实现。

为了在计算有偿使用价格的同时讨论其他相关政策的影响,我们在模型中设置了四种情景:在情景1中,我们希望了解仅实施有偿使用政策时有偿使用的价格会是多少。设置这种情景是为了和加入排污收费政策时的情景做对比,考量排污收费的效应。情景2设置为有偿使用和排污收费政策同时执行的情形。在理论部分讨论过,排污收费支付的是企业排放污染物对环境造成的污染损失补偿费用,有偿使用费支付的是企业因使用环境容量资源而获得的稀缺租金。这两种费用的性质不同,但在现实中却难以区分衡量。对于企业来讲,都是增加了企业为污染物排放支付的成本。换一个角度考虑这个问题,在前面部分讨论了实现最佳排污量的费用,是由污染损失补偿费用和稀缺租金两部分组成的,那么扣除既有排污收费,剩下的就是稀缺租金即本研究关注的有偿使用费。情景3和情景4分别是在情景1和情景2的基础上增加了总量控制政策。基准情景就是未推行有偿使用政策时的现实情境。

3.3 排放配额价格模型

排污权有偿使用政策针对 COD和NH3-N两种水污染物分别收取有偿使用费用。在现有研究中,无论哪种计算方法,都是单独计算COD和NH3-N这两种污染物的价格,并未考虑其协同控制效应。在本研究中,将COD和NH3-N的排放配额价格设置为两个独立变量,将其同时纳入企业的污染物排放成本部分。

企业收益的汉密尔顿函数为:

情景1

企业i的收益为:

汉密尔顿函数为:

情景2

企业i的收益为:

汉密尔顿函数为:

情景3

模型函数形式同情景1,总量控制政策在模型中以罚函数形式实现。

情景4

模型函数形式同情景2,总量控制政策在模型中以函数形式实现。

社会瞬时总收益为:

社会总收益的汉密尔顿函数为:

模型中的变量及系数说明如表 1所示。

表1 变量及系数说明表

3.4 数据及算法

因为执行排污权有偿使用政策的职能承担部门与行政管辖权是重合的,此外还有与排污收费政策和总量控制政策执行范围对应的原因,将中国划分省、直辖市一级行政区做为样本子集。本研究涉及中国大陆境内31个地区(各省市直辖市自治区),采用的数据是中国环境统计数据库2013年的数据,涉及31个地区(各省市直辖市自治区),3个大类,39个行业。2013年的环统数据收录了147 657家企业的基本信息、能源及原材料消耗信息、产品信息和污染物排放信息,涉及181个统计指标。剔除部分样本中的空值后共有30 865个可用的企业样本。除此之外,本研究还使用了中国环境保护部总量减排数据库(2013年)的地区污染物排放总量数据,各地区排污收费标准(最新标准),各行业污染物排放标准(最新标准)。我们使用BFGS与粒子群优化(Particle Swarm Optimization,PSO)两层嵌套算法实现求最优化目标的数值解,借助Matlab软件计算实现。

图 3 四种情景均值和基准情景社会总收益对比

4 结果

4.1 最优社会总收益

排放配额价格模型的优化目标是社会总收益最优,模型模拟结果给出了社会总收益。图3展示了社会总收益结果。

与基准情景下的社会总收益相比,收取有偿使用费后的社会总收益约为50%。这是因为在现阶段的模型研究中,仅考虑了污染物排放对环境造成的损害,尚未考虑污染物排放量减少带来的环境收益,如生态服务功能改善,以及对人体健康的影响等;这些部分会在将来的研究中实现。

想了解不同政策情景下的最优社会总收益是否有差别,使用配对t检验来比较结果。表2展示了几种情景下的社会总收益配对t检验。结果显示,S1和S2,S3 和S4这两对情景下的社会总收益是无显著差别的,这意味着仅收取有偿使用费用的政策情景与有偿使用费用和排污收费的政策组合,这两类情景下实现的最优社会总收益仍是相等的。S1和S3,S2和S4,这两对情景下的社会总收益有显著差别,表明是否有总量控制政策对社会总收益有影响。

4.2 最佳污染物排放量

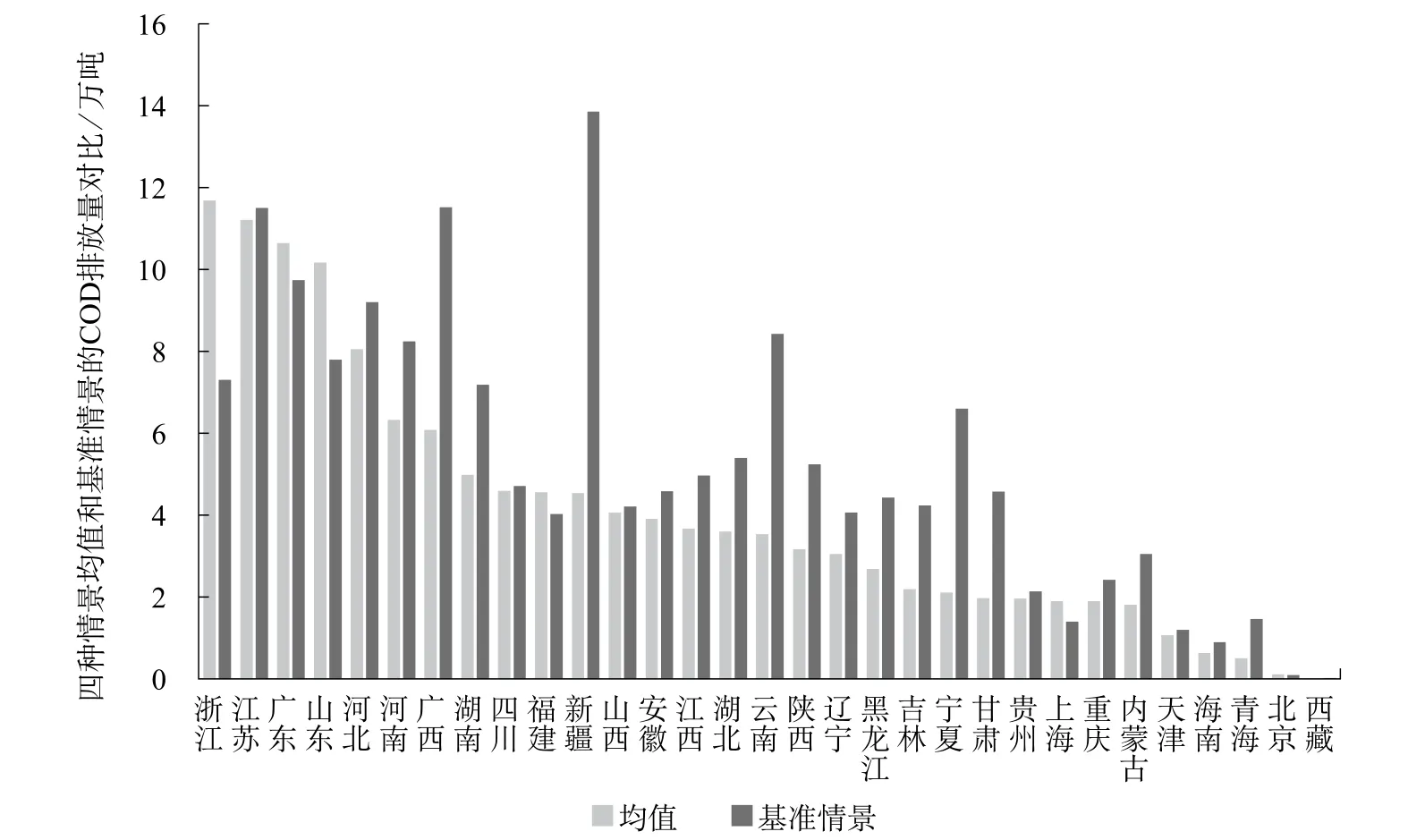

不同的社会总收益对应着不同的污染物排放量,最优社会总收益下的排放量是最佳污染物排放量。我们分别将COD和NH3-N两种污染物在四种情景下的排放量均值和基准情景进行进行对比,如图4和图5所示。从图4可以看出,对比基准情景,收取了有偿使用费后大部分地区的COD排放量都有不同程度的下降。但是,北京、上海、江苏、浙江、福建、山东、广东这七个地区,COD排放量却是上升的。推测是因为这几个地区每增加一吨污染物排放带来的边际收益是高于有偿使用支出的,所以企业选择多排放污染物。

表2 社会总收益配对t检验

图 4 四种情景均值和基准情景COD排放量对比

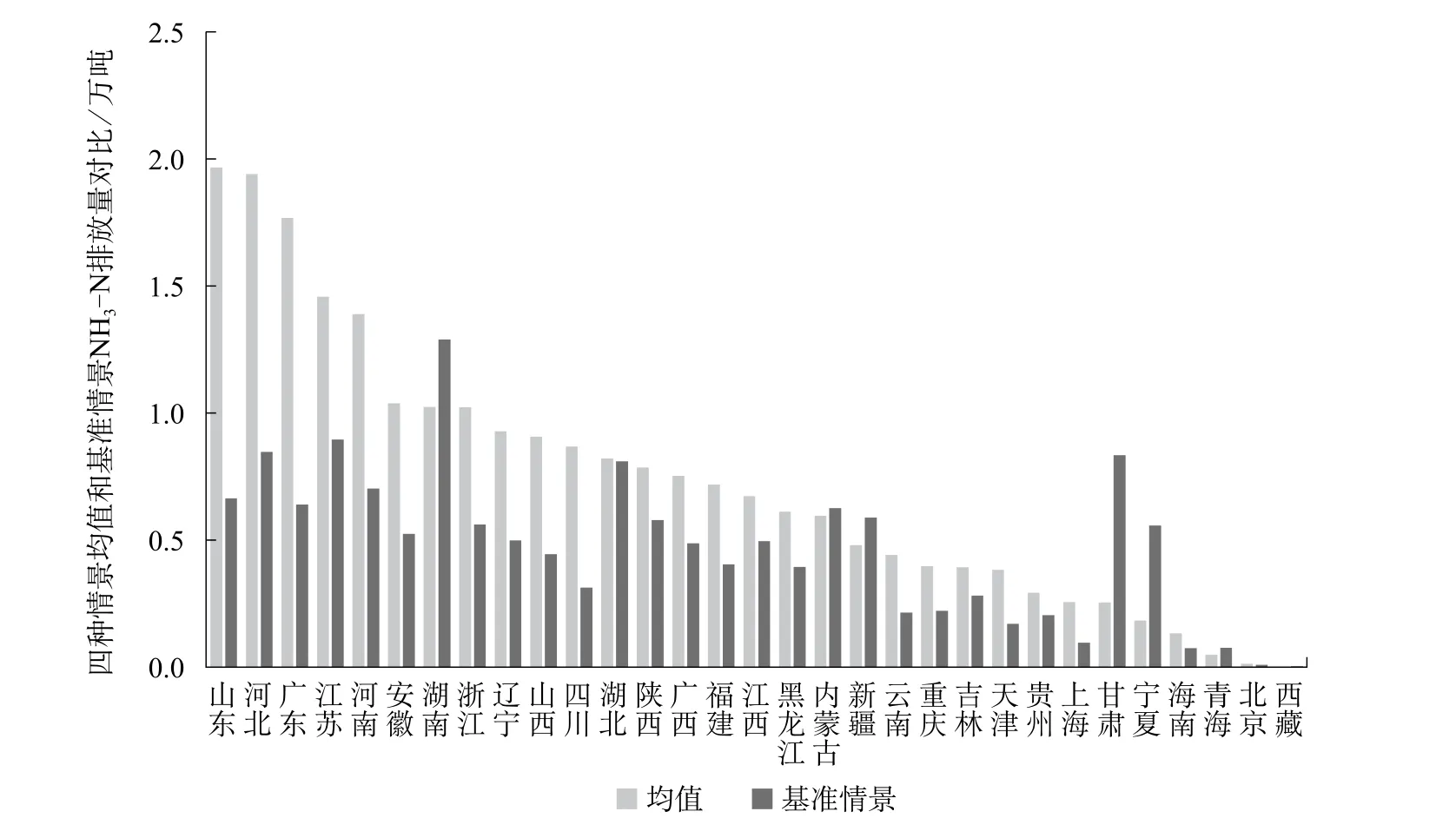

图 5 四种情景均值和基准情景NH3-N排放量对比

观察图5的结果,可以发现另一个有趣的现象,在缴纳有偿使用费之后除了内蒙、湖北、湖南、西藏、甘肃、青海、宁夏、新疆外,剩下的地区无论COD排放量呈上升或下降的趋势,该地区NH3-N的排放却是普遍上升的。推测其原因,这种现象与各地区企业产生的主要污染物不同及污染物处理设施针对的目标污染物有关。有的企业产生的主要污染物是COD,NH3-N产生量与COD相比较少,那么该企业的污染物处理设施工艺主要针对的是COD(处理工艺主要针对哪种污染物可以从处理设施对不同污染物的分摊处理效率推断得出),NH3-N的去除效果只是“协同”实现。在模型假设中,企业的投资作用在提高现有处理设施的处理效率上,而非增加新的处理设施,或是针对另一种污染物建设新的处理设施。这样的假设与现实有差距,但在模型中刻画增加新的处理设施或新工艺存在困难,因为增加新的处理设施,需要考虑的因素很多,比如企业污染物产生量、产生浓度对处理工艺的限制,新工艺的效率是否能超过旧有工艺,新工艺能否在现有工艺的构筑物上实施,是否需要增加土建成本等这一系列的问题都必须针对具体案例讨论,不能一概而论。所以模型中假设将增加的投资都作用在提高原有处理设施效率上。这样一来,在模拟中,假如一个产生污染物主要为COD(NH3-N为伴生污染物)的企业选择提高产品产量,增加污染减排投资提升污染物处理设施处理能力,那么相应的NH3-N产生量增加,但是,污染物处理设施针对NH3-N的处理能力并没有相应提升,这就导致NH3-N的排放量较之前有增长。所以,这种结果是一个预警,现有处理设施针对NH3-N处理能力不足,若不增加处理设施,即使收取有偿使用费后,NH3-N污染物排放量将会上升。

为了探讨几种情景下污染物排放量的差异,我们分别对S1和S2,S3和S4,S1和S3、S2和S4的最佳COD和NH3-N排放量做配对t检验。S1和S2,S3和S4的配对t检验目的是为了检验这两对情景下是否考虑排污收费政策对最佳污染物排放量的影响;S1和S3、S2 和S4配对t检验是为了检验总量控制政策对最佳污染物排放量是否有影响。配对t检验结果如表3所示。

表3 COD和NH3-N 最佳污染物排放量配对t检验

对S1和S2、S3和S4做配对t检验结果显示,在是否有排污收费政策的情景下,最佳污染物排放量没有差别。也就是说,在两种政策组合下的最佳污染物排放量是相等的。这说明仅收取有偿使用费和排污收费加有偿使用费这两种政策对同一地区能实现相同的最佳污染物排放量。对S1和S3、S2和S4做配对t检验结果显示,总量控制政策对COD的最佳排放量有明显影响,有总量控制政策时的COD最佳排放量小于没有总量控制政策时的最佳排放量;对NH3-N则无明显影响,有无总量控制政策的NH3-N最佳排放量无明显变化。

4.3 排污权配额有偿使用价格

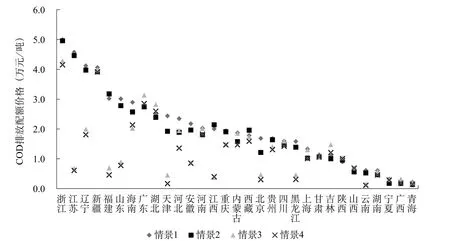

有偿使用政策中最关心的就是有偿使用排放配额的价格,图6和图7给出了实现社会总收益最优目标时各种情景中各地区排放配额的价格。

图6 四种情形下各地区COD排放配额的有偿使用价格

分组对比四种情景下的排放配额价格,情景1高于情景2,情景3高于情景4。推测该原因与情景设置有关。情景1和情景3仅考虑有偿使用政策的情景,情景2和情景4除了考虑有偿使用政策外还考虑了排污收费政策。回顾前面讨论的针对最佳排污量的收费,是由污染损失费用和稀缺租金两部分组成的,扣除既有排污收费,剩下的就是有偿使用费用。那么情景1的价格高出情景2的价格,可以解释为情景2中支出的排污收费,情景3和情景4同理。若两种情景有偿使用价格之差等于排污收费价格,即证实了前面的假设:为实现社会总收益最优时的最佳排污量,企业应支付的污染物排放成本中包括对环境造成损害的补偿及企业因使用环境容量资源而获得的稀缺租金。现实中仅以排污收费的形式对企业收取了环境损害补偿,而因使用环境容量资源带来的稀缺租金却没有收取。本研究采用的模型计算出了扣除环境损害补偿之后的稀缺租金,现在拟实行的有偿使用费用弥补了缺失的稀缺租金部分。

为了证实情景1与2,情景3与4之间的价格差异即为排污收费造成的差异,分别对情景1-2和情景3-4的有偿使用价格差值和排污收费价格做配对t检验,结果如表 4所示。根据配对t检验结果可知,两种污染物的有偿使用价格在情景1和情景2、情景3和情景4下的差值与排污收费值无差异。那么可知,两种情景下的有偿使用价格,实现了相同的最优社会收益。实证结果支持了前面排污权有偿使用费的理论基础:情景1与情景2的有偿使用价格差值应当是排污收费的价格,该结果体现了这种差异。

表4 情景1-2、情景3-4的有偿使用价格差值和排污收费价格的配对t检验

从排放配额价格结果中发现了有趣的现象:部分地区的NH3-N价格为零。回顾最初建立模型的阶段,在模型中将COD和NH3-N的排放配额价格设置为两个独立的变量,希望能找到实现最优社会总收益的排放配额价格组合。企业调整产品产量的同时,污染物产生量也随之发生变化。根据其所在企业及生产工艺的不同,有的产品是同时产生COD和NH3-N两种污染物a其中一种污染物为主要污染物,另外一种为伴生污染物。,但另一些产品仅产生单一污染物b这里的“单一污染物”,仅针对本研究关注的COD和NH3-N两种污染物而言。,如仅产生COD或NH3-N。对于同时产生两种污染物的产品来说,假如该企业调整产品产量,两种污染物的产生量都会发生变化,而且这个变化趋势是共线的。这样一来,调整其中一种污染物产生量,另外一种污染物的产生量也随之变化。对于这样的企业来说,对其主要污染物进行有偿使用收费以控制其排放量,另外一种伴生污染物也会得到控制。所以模型给出了这样的模拟结果:如果该地区大部分企业是COD和NH3-N同时产生的,那么仅对COD收取有偿使用费,即可实现该地区的社会总收益最优。

4.4 有偿使用政策对行业的影响

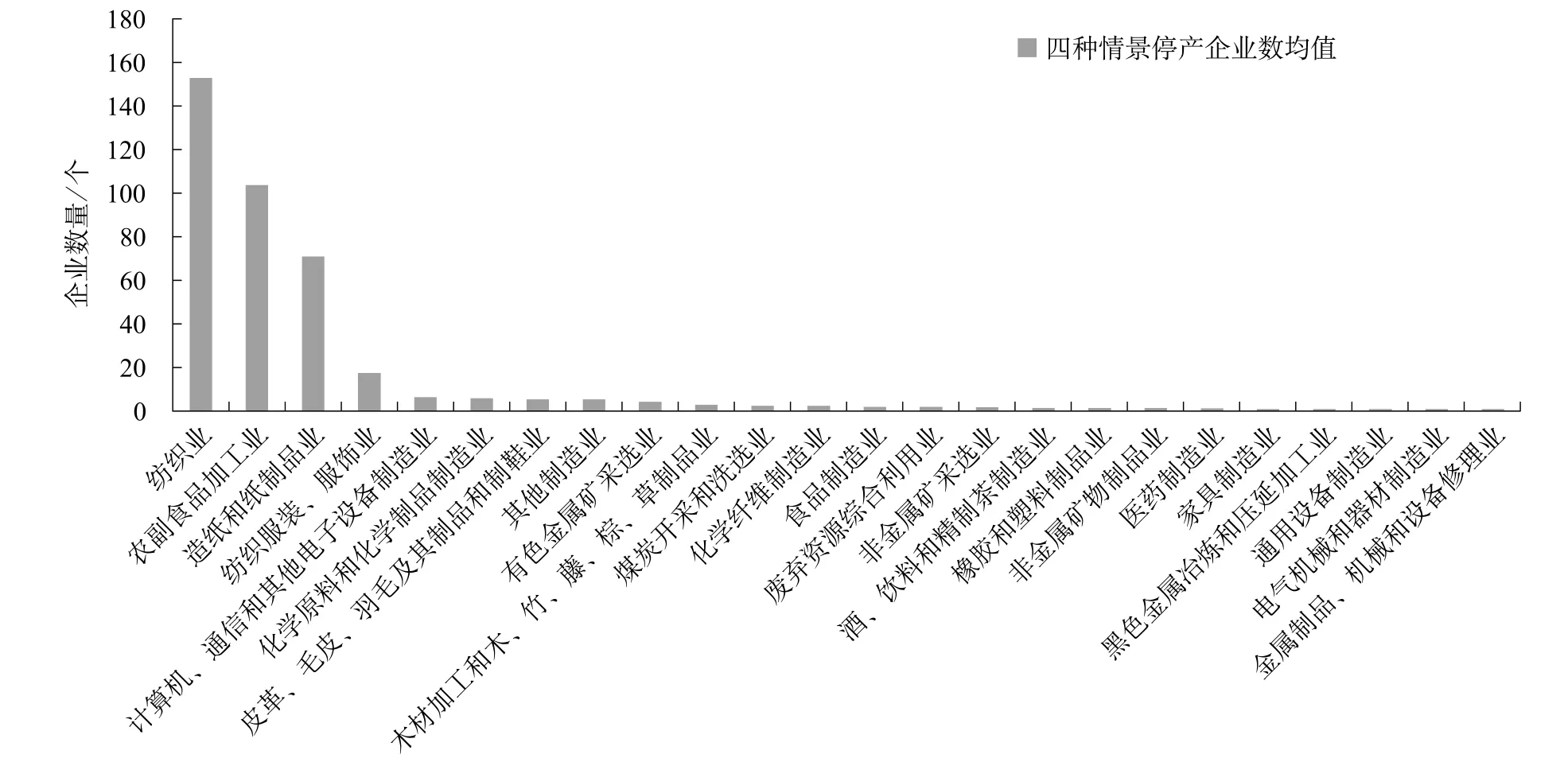

排污权有偿使用政策的目标之一是希望能够刺激企业增加污染减排投资,减少污染物排放。因此是否能对企业污染排放行为产生影响也是考量有偿使用政策有效性的指标之一。有偿使用价格模型的模拟结果给出了不同情景下选择增加污染减排投资和选择停产的企业数量信息(企业计划的产品产量为零即认为该企业选择停产)。图8和图9分别展示了各行业选择增加污染减排投资的企业个数和选择停产的企业个数。根据图8可知,化学原料和化学制品制造业、农副食品加工业、纺织业是选择投资企业数量排在前三的行业。而据图9可知,纺织业、农副食品加工业、造纸和纸制品业也是选择停产企业数量最多的三个行业。

图8 追加治理投资企业数量在四种情景下的均值

图9 停产企业数量在四种情景下的均值

5 总结

本文阐述了排污权有偿使用的内涵,厘清了其与排污收费政策的理论区别:排污收费支付的是排污行为对环境造成对损害的补偿,有偿使用费是企业为使用环境容量资源而支付的稀缺租金。在考虑了现行的排污收费政策前提下,基于最优化控制理论构建了有偿使用价格模型,该模型计算了实现最优社会总收益时的有偿使用排放配额价格,避免了使用与排污收费相同计算方法而造成的重复问题。此外,本研究还模拟了排污权有偿使用政策执行后可能产生的政策效应。模拟结果显示,有偿使用费是现行排污收费的补充,这两种费用组合后能共同实现最优社会收益下的最佳排污量。各地区经济发展水平不同,有偿使用政策实施后COD和NH3-N这两种污染物的排放量变化趋势也不同。总量控制政策会降低社会总收益,但却能促使污染物排放量下降。排污权有偿使用政策实施后,化学原料和化学制品制造业、农副食品加工业、纺织业是选择投资企业数量位于前三的行业;纺织业、农副食品加工业、造纸和纸制品业也是选择停产企业数量最多的三个行业。

需要强调的是,由于模型的简化及数据的限制,模型模拟的精度是有限的。在模型的社会总收益部分中,计算污染物排放对环境造成的损害仅使用了恢复成本法,尚未包含对生态环境造成的损害及对人的健康造成的损害;同样,环境质量改善带来的正向收益也未纳入其中。因此,在未来的研究中我们会将污染物排放带来的生态服务价值影响及对人体健康的影响的核算纳入模型中。

[1] 全国人民代表大会常务委员会. 中华人民共和国环境保护法(试行)[A/OL]. (1989-12-26)[2017-02-04].http://zfs. mep.gov.cn/fl/198912/t19891226_75912.shtml.

[2] 国家环保总局. 中国环境年鉴[M]. 北京: 中国环境年鉴出版社, 2004.

[3] 王金南, 葛察忠, 秦昌波, 等. 中国独立性型环境税方案设计及其效应分析[J]. 中国环境管理, 2015,7(4): 63-75, 98.

[4] 国务院办公厅. 国务院办公厅关于进一步推进排污权有偿使用和交易试点工作的指导意见[Z]. 北京: 国务院, 2014.

[5] 邓海峰. 环境容量的准物权化及其权利构成[J]. 中国法学, 2005(4): 59-66.

[6] 左正强. 我国环境资源产权制度构建研究[D]. 成都: 西南财经大学, 2009.

[7] 李云生, 吴悦颖, 叶维丽, 等. 我国水污染物排放权有偿使用和交易政策框架[J]. 环境经济, 2009(4): 24-28.

[8] 王珂, 毕军, 张炳. 排污权有偿使用政策的寻租博弈分析[J]. 中国人口·资源与环境, 2010, 20(9): 95-99.

[9] 叶维丽, 王东, 文宇立. 江苏省太湖流域水污染物排污权有偿使用政策评估研究[J]. 环境污染防治, 2011, 33(8): 95-98.

[10] 张培. 章显, 于鲁冀. 排污权有偿使用阶梯式定价研究——以化学需氧量排放为例[J]. 生态经济, 2012(8): 60-62.

[11] 顾航平. 环境容量资源有偿使用研究[D]. 杭州: 浙江大学, 2007.

[12] 王金南, 蒋洪强, 钟晓红, 等. 关于环境资源有偿使用政策框架的思考//王金南, 邹首民, 洪亚雄. 中国环境政策. 北京: 中国环境科学出版社, 2007.

[13] 赵雯砚. 初始排污权定价模型研究[D]. 长春: 吉林大学, 2013.

[14] 王金南, 董战峰, 杨金田, 等. 中国排污交易制度的实践和展望[J]. 环境保护, 2009(10): 17-22.

[15] ZHANG B, YU Q Q, BI J. Policy design and performance of emissions trading markets: an adaptive agent-based analysis[J]. Environmental science & technology, 2010, 44(15): 5693-5699.

[16] BOVENBERG A L, GOULDER L H, GURNEY D J. Efficiency costs of meeting industry-distributional constraints under environmental permits and taxes[J]. The RAND journal of economics, 2005, 36(4): 951-971.

[17] GOULDER L H, HAFSTEAD M A C, DWORSKY M. Impacts of alternative emissions allowance allocation methods under a federal cap-and-trade program[J]. Journal of environmental economics and management, 2010, 60(3): 161-181.

[18] 肖江文, 罗云峰, 赵勇, 等. 初始排污权拍卖的博弈分析[J]. 华中科技大学学报, 2001, 29(9): 37-39.

[19] 施圣炜, 黄桐城. 期权理论在排污权初始分配中的应用[J]. 中国人口·资源与环境, 2005, 15(1): 52-55.

[20] 王宇雯. 实物期权视角下排污权定价策略研究——基于环境成本的初始分配分析框架[J]. 价格理论与实践, 2007(10): 44-45.

[21] 梅林海, 戴金满. IPO定价机制在排污权初始分配中应用的研究[J]. 价格月刊, 2009(9): 33-36.

[22] 章铮. 边际机会成本定价——自然资源定价的理论框架[J]. 自然资源学报, 1996, 11(2): 107-112.

[23] 毕军, 周国梅, 张炳, 等. 排污权有偿使用的初始分配价格研究[J]. 环境保护, 2007(13): 51-54.

[24] 黄桐城, 武邦涛. 基于治理成本和排污收益的排污权交易定价模型[J]. 上海管理科学, 2004(6): 34-36.

[25] 郭琪, 王兆旭. 绿色配额初始分配与定价: 模式设计及应用[J]. 金融发展研究, 2009(4): 28-32.

[26] 于鲁冀, 侯保峰, 章显. 水污染物初始排污权定价策略研究[J]. 环境污染与防治, 2012, 34(3): 101-109.

[27] 颜蕾, 巫腾飞. 基于影子价格的排污权初始分配和交易模型[J]. 重庆理工大学学报(社会科学), 2010, 24(2): 53-56.

[28] 林涛. 排污权交易制度中的价格研究[J]. 工业技术经济, 2010(11): 80-84.

[29] 胡民. 排污权定价的影子价格模型分析[J]. 价格月刊, 2007(2): 19-22.

[30] 夏德建, 孙睿, 任玉珑. 政府与企业在排污权定价中的演化稳定策略研究[J]. 技术经济, 2010, 29(3): 23-27.

[31] 刘钢, 王慧敏, 仇蕾, 等. 湖域工业初始排污权纳什议价模型研究——以江苏省太湖流域纺织行业为例[J]. 中国人口·资源与环境, 2012, 22(10): 78-85.

[32] 王金南. 排污收费理论与方法研究——中国的制度设计与影响分析[D]. 北京: 清华大学, 2005.

[33] TIETENBERG T H, LEWIS L. Environmental and Natural Resource Economics[M]. London: Routledge, 2016.

[34] 马中, Dudek D, 吴健, 等. 论总量控制与排污权交易[J]. 中国环境科学, 2002, 22(1): 89-92.

Pricing the Payment for lnitial Emission Allowance in China

GUO Mo1, BI Jun1, WANG Jinnan2*

(1. State Key Laboratory of Pollution Control and Resource Reuse, School of the Environment, Nanjing University, Nanjing 210023; 2. State Environmental Protection Key Laboratory of Environmental Planning and Policy Simulation, Chinese Academy for Environmental Planning, Beijing 100012)

The allowance price is one of the key points to payment for initial emission allowance (PIEA) policy. We analyzed the connotation of PIEA policy, and clarified the difference between PIEA and pollution charge (PC) policy. PC compensated for demerged emission and PIEA paid for scarcity rent. Considering the impact of existing PC policy and Total Emission Control (TEC) policy, we established a pricing model with COD and NH3-N as two independent variables based on optimal control theory to simulate the potencial effect after PIEA being implemented.

payment for initial emission allowance; pricing; pollution charge; total emission control; optimal control

X196TU982.2

1674-6252(2017)01-0041-11

A

10.16868/j.cnki.1674-6252.2017.01.041

中国水体污染控制与治理专项水污染物排污权有偿使用关键技术与示范研究课题(项目号:No.2013ZX07603004)。

*责任作者: 王金南(1963—),男,研究员,博士,博士生导师,环境保护部环境规划院副院长,主要从事环境规划与政策研究,E-mail:wangjn@caep.org.cn。

郭默(1983—),女,博士生,南京大学环境学院,主要从事环境规划与政策研究,E-mail:guomo@caep.org.cn。