股指期货主力合约转换日效应的实证研究

2017-05-22林祥友易凡琦

林祥友,陈 超,易凡琦

(成都理工大学商学院,四川成都 610059)

股指期货主力合约转换日效应的实证研究

林祥友,陈 超,易凡琦

(成都理工大学商学院,四川成都 610059)

任何一种股指期货合约存续过程中,都存在着从非主力合约转变为主力合约,再从主力合约转变为非主力合约的过程。以持仓量最大作为主力合约转换的判别标准,以股指期货合约的两类主力合约转换为研究对象,首次采用非参数检验方法,从成交量、持仓量、收益率、流动性、波动性等指标考察我国沪深300股指期货市场的主力合约转换日效应。股指期货从非主力合约转换为主力合约过程中,呈现出显著的成交量放大、成交量放大加速、持仓量放大、持仓量放大加速、流动性增强的市场效应,而收益率降低和波动性减弱的市场效应并不显著;股指期货从主力合约转换为非主力合约的过程中,呈现出显著的成交量缩小、成交量缩小加速、持仓量缩小、持仓量缩小加速、流动性减弱的市场效应,而收益率降低和波动性减弱的市场效应并不显著。

股指期货;主力合约;转换日效应;非参数检验

0 引 言

任何一种沪深300股指期货合约的存续期都是有限的,其中,季月合约的存续期是8个月左右,非季月合约的存续期是2个月左右。在股指期货合约的存续期间,将依次经历新合约上市、主力合约转换、合约到期交割等主要阶段,其中,主力合约转换又可进一步细分为由非主力合约转换为主力合约(下文称为第一类主力合约转换),以及由主力合约转换为非主力合约(下文称为第二类主力合约转换)。在股指期货市场上,新主力合约实现第一类主力合约转换的同时,旧主力合约则实现第二类主力合约转换。在股指期货合约存续期间的每一转折时刻,比如新合约上市日、主力合约转换日、合约到期日等时刻,股指期货市场和股指现货市场上由于交易者之间买卖失衡而会产生各种短暂扭曲的现象,表现为成交量、持仓量、收益率、流动性、波动性等的异常变化,从而呈现出不同的市场效应,包括股指期货合约的上市日效应、转换日效应和到期日效应等。股指期货合约存续过程中这一系列的“日历效应”引起了国内外理论界和实务界的广泛关注和深入研究。

在股指期货的日历效应的研究中,到期日(或交割日)效应是研究得最多的一个命题。关于此类研究,国外大多数文献是针对股指期货到期日的股指现货市场的价量异常行为进行分析。最广为人知的经典文献是Stoll和Whaley[1-4]先后完成的关于美国指数衍生品到期日效应的一系列研究,而后续学者关于股指期货到期日效应的研究对象、方法和结论却并不统一。一般来说,研究者对股指期货到期日效应的研究侧重于考察标的指数在到期日或到期日附近的收益率均值、波动性、交易量、价格反转等方面存在的变化。一些学者研究发现股指期货到期日附近标的指数存在异常收益率和巨幅波动性,也即存在到期日的收益率效应和波动性效应[4-12]。另一些学者研究发现股指期货到期日附近标的指数存在异常交易量,也即存在到期日的交易量效应[4,7,11,13-18]。 还有一些学者研究发现股指期货到期日标的指数存在显著的价格反转现象[4,6,19-20]。 当然,也有另外一些学者,如Karolyi[7]、Lien和Yang[11]、Bollen和Whaley[13]、Corredor等[14]、Kan[21]、Alkebäck和Hagelin[22]则发现在到期日,标的指数并不存在显著的到期日价格波动效应或成交量放大效应。

我国沪深300股指期货推出的时间还不长,以其作为研究对象进行到期日效应研究的文献还比较缺乏。蔡向辉[23]对股指期货到期日效应的相关研究进行了全面系统地综述,指出新近文献的研究视角逐渐转向股指期货自身,发现在股指期货到期日,除了股指现货市场的异常表现之外,股指期货市场本身也会出现一些暂时性的变化,包括交易量、持仓量及价格等方面。顾京等[24]选取1分钟高频数据作为研究对象,采用带有虚拟变量的自回归模型对沪深300股指期货合约是否具有到期日效应进行实证研究,结论是到期日的交易量效应和波动率效应并不显著。黄明等[25]分别对沪深300股指期货合约到期前和到期日的流动性和波动性的均值差异进行显著性检验,结果表明,从流动性和波动性角度看,我国沪深300股指期货的到期日效应并不显著。林祥友等[26]研究发现股指期货到期日存在显著的流动性效应和波动性效应。林祥友等[27-28]还研究了证券市场星期五和股指期货到期日的双重日历效应。

在股指期货合约存续期间的各类日历效应的研究中,现有文献多数涉及股指期货到期日效应,少量文献涉及股指期货上市日效应,但还没有关于股指期货主力合约转换日效应的研究文献出现。现有文献的研究对象多数集中在股指期货转折期的股指现货市场的异常变化,较少关注股指期货市场自身的异常变化,考察的变量和指标主要包括收益率、波动率、交易量、价格反转等方面的异常变化,而对流动性和持仓量指标则较少关注。研究方法多采用均值差异的t检验或带虚拟变量的自回归模型,实际上,对于不服从正态分布的变量数据,非参数检验方法往往更为有效。基于对现有研究文献取得成就和存在缺陷的分析,本文首次提出并系统研究了我国沪深300股指期货的主力合约转换日效应,构建的研究思路如下:首先,以股指期货主力合约的持仓量最大标准判定我国沪深300股指期货市场的各次主力合约转换日;然后,分别以股指期货非主力合约转换为主力合约(即第一类主力合约转换),以及股指期货主力合约转换为非主力合约(即第二类主力合约转换)为研究对象,根据这两类主力合约转换构造股指期货合约在转换前和转换日的相关变量的时间序列;最后,从股指期货市场自身的成交量、持仓量、收益率、流动性、波动性等变量的角度,采用非参数检验方法,实证考察我国沪深300股指期货两类主力合约转换(包括第一类主力合约转换和第二类主力合约转换)的转换日效应,为股指期货市场在主力合约转换日附近的监管和交易提供有益借鉴和参考。

1 沪深300股指期货的主力合约转换日描述性统计

从股指期货合约的数量特征及其变化规律的角度,主力合约的确定存在四类判别标准,即标准1为持仓量最大标准,标准2为成交量最大标准,标准3为持仓量成交量之一最大标准,标准4为持仓量成交量共同最大标准。林祥友等[29-30]对我国沪深300股指期货主力合约转换进行了统计分析,研究表明,标准1和标准3确定的主力合约转换日是基本相同的,标准2和标准4确定的主力合约转换日是基本相同的,标准1确定的主力合约转换日通常先于标准2确定的主力合约转换日1个交易日,且从价格引导关系角度考察,标准1确定的主力合约转换的有效性强于标准2确定的主力合约转换的有效性。本文以标准1即持仓量最大标准确定主力合约转换日,在此基础上,研究我国沪深300股指期货市场的主力合约转换日效应。

我国沪深300股指期货自2010年4月16日正式推出至2015年4月17日,先后共完成了60次主力合约转换,以此时段为考察期间,以各次主力合约转换为研究对象,采用持仓量最大标准确定股指期货的每一次主力合约转换日的结果如表1。

表1 持仓量最大标准确定的股指期货主力合约转换日

续表1

由表1可直观地发现,在我国沪深300股指期货市场60次主力合约转化中,新旧主力合约的持仓量和成交量呈现不同的变化规律。考察新旧主力合约的关系,从持仓量方面看,在60次主力合约转换中,新主力合约的持仓量都超过了旧主力合约的持仓量;从成交量方面看,在14次主力合约转换中,新主力合约的成交量超过了旧主力合约的成交量,其余的46次主力合约转换中,新主力合约的成交量还尚未超过旧主力合约的成交量。再分别考察新旧主力合约,从持仓量方面看,在60次主力合约转换中,旧主力合约的持仓量全部较转换前减少,新主力合约的持仓量全部较转换前增加,旧主力合约持仓量的减少和新主力合约持仓量的增加共同作用的结果使新主力合约持仓量超过旧主力合约。从成交量方面看,旧主力合约的成交量有9次较转换前增加,有51次较转换前减少;新主力合约的成交量有5次较转换前减少,有55次较转换前增加,新旧主力合约成交量的变化趋势共同作用的结果使得14次主力合约转换中新主力合约的成交量超过旧主力合约,46次主力合约转换中新主力合约的成交量还没有超过旧主力合约。新旧主力合约的持仓量和成交量呈现出一些共同的特征,它们的收益率、流动性、波动性是否也呈现出一些共同的特征呢?在持仓量、成交量、收益率、流动性、波动性是否存在显著的主力合约转换日效应呢?下文将做详细的实证检验。

2 主力合约转换日效应的研究设计

在以持仓量最大标准确定了股指期货主力合约转换日之后,分别以非主力合约转换为主力合约(第一类主力合约转换),主力合约转换为非主力合约(第二类主力合约转换)为考察对象,利用两类转换中的相关期货合约构造相应的时间序列数据,选取的数据为各次主力合约转换日前5个交易日以及主力合约转换日当天的原始日数据,也即是主力合约转换前一个交易周和主力合约转换日当天的相关数据进行比较,构造成交量、持仓量、收益率、流动性、波动性等指标考察沪深300股指期货的主力合约转换日效应。

首先采用Kolmogorov-Smirnov检验(K-S检验)和Shapiro-Wilk检验(S-W检验)方法对两类主力合约转换中的股指期货合约的变量序列进行正态性检验。如果变量序列样本服从正态分布,则主力合约转换前和主力合约转换日各变量的均值差异比较就主要使用配对样本T检验方法进行检验,本文采用带虚拟变量的自回归方法;若变量序列样本不服从正态分布,则主要使用非参数检验分析主力合约转换前和主力合约转换日各变量的差异,本文采用Wilcoxon-Mann-Whitney检验方法。

2.1 变量定义

在考察股指期货主力合约转换日效应时,分别从成交量、成交量变化量、持仓量、持仓量变化量、收益率、流动性、波动性等方面进行,现对相关变量进行定义,如表2。

表2 变量定义

2.2 带虚拟变量的自回归

在变量数据服从正态分布的情况下,主要采用带虚拟变量的自回归模型分析股指期货主力合约转换日效应,带虚拟变量的自回归模型如式(1):

式(1)中,Yt代表第t期股指期货合约的变量数据(包括成交量、成交量变化量、持仓量、持仓量变化量、收益率、流动性、波动性等);Yt-i为变量数据的滞后项,最优滞后阶数根据SC准则和AIC准则进行确定;Dt为主力合约转换日虚拟变量,主力合约转换日,Dt=1,其他交易日,Dt=0;参数ρ1在统计上显著不为0,拒绝零假设,股指期货市场存在显著的主力合约转换日效应。

2.3 非参数检验

如果变量序列数据不服从正态分布情况下,主要采用Wilcoxon-Mann-Whitney非参数检验方法来考察股指期货的主力合约转换日效应。可以证明,Wilcoxon秩和检验和Mann-Whitney检验的基本原理是等价的,限于文章篇幅,在此不再赘述。本文将同时采用这两种非参数检验方法考察股指期货的主力合约转换日效应。

3 主力合约转换日效应的实证分析

在以持仓量最大标准确定了各次主力合约转换日之后,针对非主力合约转换为主力合约(第一类主力合约转换),以及主力合约转换为非主力合约(第二类主力合约转换),分别构造相应的时间序列数据。以2010年5月的主力合约转换为例,2010年5月17日,股指期货合约IF1006的持仓量首次超过股指期货合约IF1005,股指期货合约IF1006实现从非主力合约转换为主力合约,股指期货合约IF1005实现从主力合约转换为非主力合约。依此类推,2010年6月17日,股指期货合约IF1007实现从非主力合约转换为主力合约,股指期货合约IF1006实现从主力合约转换为非主力合约。以5月17日的IF1006,以及6月17日的IF1007等合约构造非主力合约转换为主力合约(第一类主力合约转换)的转换日数据序列;以5月17日的IF1005,以及6月17日的IF1006等合约构造主力合约转换为非主力合约(第二类主力合约转换)的转换日数据序列,据此进行两类主力合约转换日效应研究。

3.1 第一类主力合约转换的转换日效应分析

3.1.1 变量的描述性统计

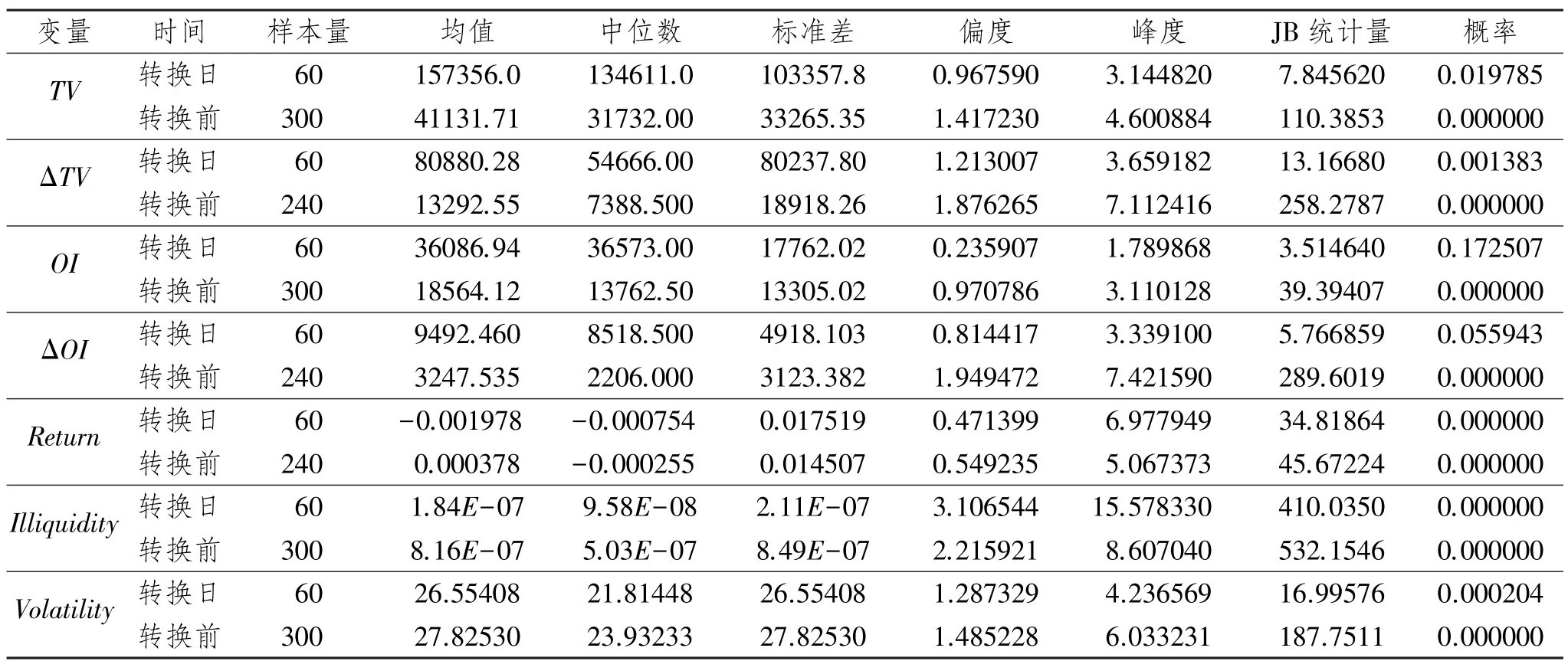

基于非主力合约转换为主力合约(第一类主力合约转换)的相关数据,首先对各变量序列进行描述性统计,描述性统计的结果如表3。

表3 变量序列的描述性统计

由表3可知,比较股指期货主力合约转换前和转换日各变量的均值,其中成交量、成交量变化量、持仓量、持仓量变化量、流动性等变量的均值呈递增趋势,收益率和波动性等变量的均值呈递减趋势。从偏度看,所有变量均呈现右偏;从峰度看,绝大多数变量呈现尖峰特征;JB统计量值都很大,可以初步判断,变量数据具有尖峰厚尾特征,不服从正态分布。

3.1.2 变量的正态性检验

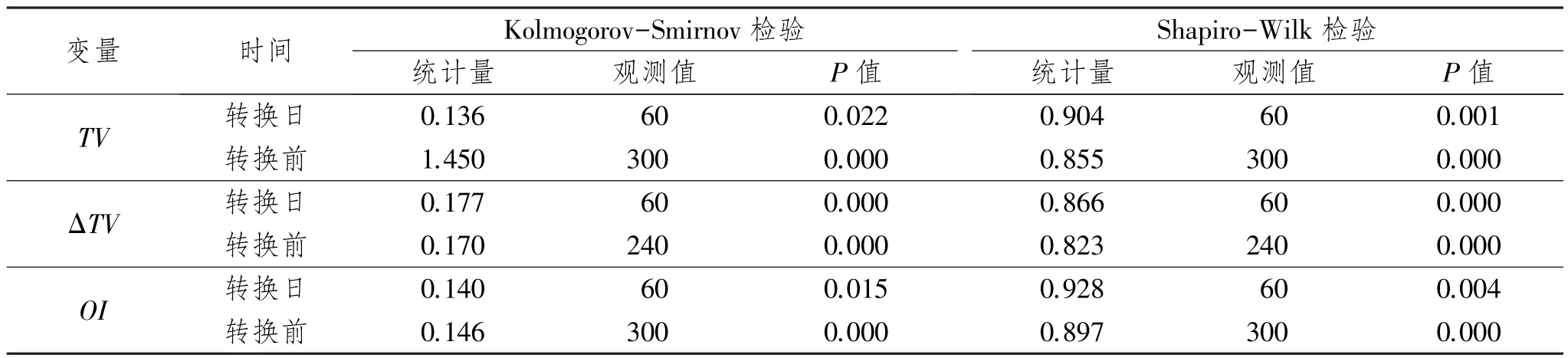

再采用Kolmogorov-Smirnov检验和Shapiro-Wilk检验方法对股指期货的成交量、成交量变化量、持仓量、持仓量变化量、收益率、流动性和波动性等变量序列进行正态性检验,检验结果如表4。

表4 正态性检验

(续表4)

由表4的正态性检验的结果可知,根据Kolmogorov-Smirnov检验和Shapiro-Wilk检验,除了转换日的持仓量变化量ΔOI呈正态分布之外,其余所有变量都不服从正态分布,因此,对股指期货的第一类主力合约转换日效应使用非参数检验方法进行分析。

3.1.3 主力合约转换日效应的非参数检验

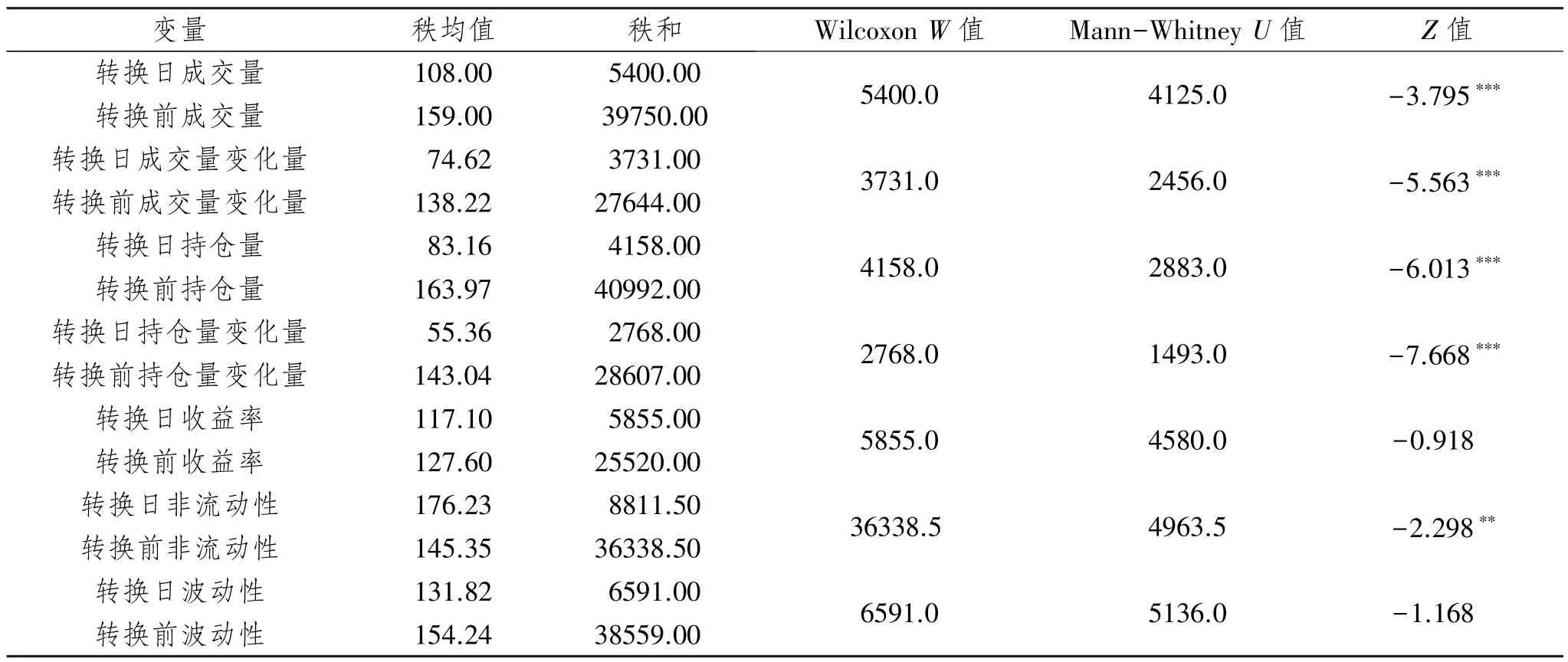

对不服从正态性的变量序列,主要采用Wilcoxon-Mann-Whitney检验方法进行主力合约转换日效应的非参数检验,检验结果如表5。

表5 主力合约转换日效应的非参数检验

由表5的主力合约转换日效应的非参数检验结果可知,在股指期货第一类主力合约转换前和转换日,成交量、成交量变化量、持仓量、持仓量变化量、流动性等变量呈现递增趋势,且在1%的显著性水平上显著;而收益率和波动性则呈现递减趋势,且在统计上并不显著。

3.2 第二类主力合约转换的转换日效应分析

3.2.1 变量的描述性统计

基于主力合约转换为非主力合约(第二类主力合约转换)的相关数据,对各变量序列进行描述性统计,描述性统计的结果如表6。

由表6可知,比较股指期货主力合约转换前和转换日各变量的均值,其中成交量、成交量变化量、持仓量、持仓量变化量、流动性等变量的均值呈递减趋势,收益率和波动性等变量的均值呈递减趋势。从偏度看,少数变量呈左偏,多数变量呈右偏;从峰度看,绝大多数变量呈尖峰特征;JB统计量值都很大,可以初步判断,变量数据具有尖峰厚尾特征,不服从正态分布。

表6 变量序列的描述性统计

3.2.2 变量的正态性检验

再采用Kolmogorov-Smirnov检验和Shapiro-Wilk检验方法对股指期货的成交量、成交量变化量、持仓量、持仓量变化量、收益率、流动性和波动性等变量序列进行正态性检验,检验结果如表7。

表7 正态性检验

由表7的正态性检验的结果可知,根据Kolmogorov-Smirnov检验和Shapiro-Wilk检验,所有变量都不服从正态分布,因此对股指期货的第二类主力合约转换日效应使用非参数检验方法进行分析。

3.2.3 主力合约转换日效应的非参数检验

对不符合正态性的变量序列,主要采用Wilcoxon-Mann-Whitney检验方法进行主力合约转换日效应的非参数检验,检验结果如表8。

由表8的主力合约转换日效应的非参数检验结果可知,在第二类主力合约转换前和转换日,成交量、成交量变化量、持仓量、持仓量变化量、流动性等变量呈现递减趋势,且在1%或5%的显著性水平上显著;而收益率和波动性也呈现递减趋势,且在统计上并不显著。

表8 主力合约转换日效应的非参数检验

4 研究结论与对策建议

以我国沪深300股指期货市场运行5年以来的60次主力合约转换为研究对象,构造第一类主力合约转换和第二类主力合约转换的变量数据,采用Wilcoxon-Mann-Whitney非参数检验方法,从成交量、成交量变化量、持仓量、持仓量变化量、收益率、流动性、波动性等角度全面考察股指期货主力合约转换日效应,得到以下主要研究结论。

第一,考察主力合约转换日效应的变量不服从正态分布。采用Kolmogorov-Smirnov检验和Shapiro-Wilk检验方法对股指期货的成交量、成交量变化量、持仓量、持仓量变化量、收益率、流动性和波动性等变量序列进行正态性检验,表明几乎所有变量数据均不服从正态分布,而是呈现一般金融数据的尖峰厚尾的分布特征,因此,更适合采用非参数检验方法进行主力合约转换日效应分析。

第二,股指期货第一类主力合约转换存在显著的转换日效应。Wilcoxon-Mann-Whitney非参数检验的分析结果表明,在股指期货合约从非主力合约转换为主力合约(即第一类主力合约转换)中,成交量、成交量变化量、持仓量、持仓量变化量、流动性等变量呈现递增趋势,且在1%的显著性水平上显著;收益率和波动性则呈现递减趋势,且在统计上并不显著。

第三,股指期货第二类主力合约转换存在显著的转换日效应。Wilcoxon-Mann-Whitney非参数检验的分析结果表明,在股指期货合约从主力合约转换为非主力合约(即第二类主力合约转换)中,成交量、成交量变化量、持仓量、持仓量变化量、流动性等变量呈现递减趋势,且在1%或5%的显著性水平上显著;收益率和波动性也呈现递减趋势,且在统计上并不显著。

根据股指期货主力合约转换日效应的研究结论,对股指期货市场的监管者和交易者在主力合约转换日提出如下针对性的对策建议:

第一,不同交易对象的交易者需要针对性地选择自己的关注对象。对股指期货市场的交易者来说,在主力合约转换日,新主力合约的交易者应当重点关注第一类主力合约转换的转换日效应的特点,即成交量、成交量变化量、持仓量、持仓量变化量、流动性等变量呈现显著递增趋势;旧主力合约的交易者应当重点关注第二类主力合约转换的转换日效应的特点,即成交量、成交量变化量、持仓量、持仓量变化量、流动性等变量呈现显著递减趋势;由于两类主力合约转换的收益率和波动性均递减,且在统计上不显著,新旧主力合约的交易者在主力合约转换日对收益率和波动性不必做特别的关注。

第二,不同交易目的的交易者需要针对性地选择自己的关注对象。不同交易目的的交易者在股指期货主力合约转换日附近的策略明显不同,比如,股指期货的投机者需要在主力合约转换日前实施交易以便获取最大收益,而股指期货的套期保值者则需要在主力合约转换日后进行交易以便控制最小风险。不同类型的交易者只有依据这一研究结论,在主力合约转换日前后区别对待,有针对性地制定自身的交易策略,才能有效控制风险,获取收益。

第三,股指期货市场的监管者也要注意选择重点监管对象。股指期货市场的监管者也只有依据本文的研究结论,在股指期货主力合约转换日附近观察新旧主力合约的成交量、持仓量、流动性、波动性是否异常,在股指期货主力合约转换日前重点监管旧主力合约,在股指期货主力合约转换日后重点监管新主力合约,在主力合约转换日前后区别对待新旧主力合约,有针对性地实施监管政策,才能实现对股指期货市场的有效监管,确保股指期货市场的健康运行。

[1]STOLL H R,WHALEY R E.Expiration Day Effects of Index Options and Futures[M].New York:New York University,Graduate School of Business Administration,Salomon Brothers Center for the Study of Financial Institutions,1986:89-102.

[2]STOLL H R,WHALEY R E.Program Trading and Expiration-Day Effects[J].Financial Analysts Journal,1987,43:16-28.

[3]STOLL H R,WHALEY R E.Expiration-Day Effects:What has Changed?[J].Financial Analysts Journal,1991,47:58-72.

[4]STOLL H R,WHALEY R E.Expiration Day Effect of the all Ordinaries Share Price Index Futures:Empirical Evidence and Alternative Settlement Procedures[J].Australian Journal of Management,1997,22(2):139-174.

[5]CHAMBERLAIN T W,CHEUNG C S,KWAN C Y C,CLARENCE C.Expiration-Day Effects of Index Futures and Options:Some Canadian Evidence[J].Financial Analysts Journal,1989,45(5):67-71.

[6]SCHLAG C.Expiration Day Effects of Stock Index Derivatives in Germany[J].European Financial Management,1996,2(1):69-95.

[7]KAROLYI G A.Stock Market Volatility around Expiration Days in Japan[J].Journal of Derivatives,1996,4(2):23-43.

[8]ANDERSON T G,BOLLERSLEV T.Intraday Seasonality and Volatility Persistence in Financial Markets[J].Journal of Empirical Finance,1997,4(2-3):115-158.

[9]CHEN K C,WU L.Introduction and Expiration Effects of Derivative Equity Warrants in Hong Kong[J].International Review of Financial Analysis,2001,10(1):37-52.

[10]ARGO V,FERNANDEZ A.Expiration and Maturity Effect:Empirical Evidence from the Spanish Spot and Futures Stock Index [J].Applied Economics,2002,34(13):1617-1626.

[11]LIEN D,YANG L.Availability and Settlement of Individual Stock Futures and Options Expiration-Day Effects:Evidence from High Frequency Data[J].The Quarterly Review of Economics and Finance,2005,45:730-747.

[12]HAUSER S,KAMARA A,SHURKI I.The Effects of Randomizing the Opening Time on the Performance of a Stock Market under Stress[J].Journal of Financial Market,2012,15(4):392-415.

[13]BOLLEN N P B,WHALEY R E.Do Expirations of Hang Seng Index Derivatives Affect Stock Market Volatility?[J].Pacific-Basin Finance Journal,1999,7:453-470.

[14]CORREDOR P,LECHÓN P,SANTAMARI′A R.Option-Expiration Effects in Small Markets:The Spanish Stock Exchange[J]. Journal of Futures Market,2001,21(10):905-928.

[15]CHOW Y F,YUNG H H M,ZHANG H.Expiration Day Effects:The Case of Hong Kong[J].Journal of Futures Markets,2003,23 (1):67-86.

[16]ILLUECA M,LAFUENTE J A.The Effect of Spot and Futures Trading on Stock Index Market Volatility:A Nonparametric Ap-proach[J].Journal of Futures Markets,2003,23(9):841-858.

[17]VIPUL.Futures and Options Expiration-day Effects:The Indian Evidence[J].The Journal of Futures Markets,2005,25(11):1045-1065.

[18]GOLEZ B,JACKWERTH J C.Pinning in the S&P 500 Futures[J].Journal of Financial Economics,2012,106:566-585.

[19]CHUNG H,HSEU M M.Expiration Day Effects of Taiwan Index Futures:The Case of the Singapore and Taiwan Futures Exchanges [J].Journal of International Financial Markets,Institutions and Money,2008,18(2):107-120.

[20]HSIEH S F,MA T.Expiration-day Effects:Does Settlement Price Matter?[J].International Review of Economics and Finance,2009,18(2):290-300.

[21]KAN A.Expiration-Day Effect:Evidence from High-frequency Data in the Hong Kong Stock Market[J].Applied Financial Economics,2001,11(1):107-118.

[22]ALKEBÄCK P,HAGELIN N.Expiration Day Effects of Index Futures and Options:Evidence from a Market with a Long Settlement Period[J].Applied Financial Economics,2004,14(6):385-396.

[23]蔡向辉.股指期货到期日效应研究综述[J].金融发展研究,2010(4):69-74.

[24]顾京,叶德磊.股指期货到期日效应在中国存在吗[J].金融发展研究,2011(10):66-70.

[25]黄明,林祥友,陈国兴.股指期货“到期日效应”分析——基于流动性和波动性的均值差异检验[J].财会月刊,2013(10):74-75.

[26]林祥友,陈超,易凡琦.沪深300股指期货市场的到期日效应研究[J].兰州财经大学学报,2016(1):75-82.

[27]林祥友.我国证券市场双重日历效应的非参数检验[J].重庆工商大学学报(社会科学版),2015(4):10-16.

[28]林祥友,代宏霞,甘雨婕.证券市场星期五和股指期货到期日的日历效应研究[J].贵州财经大学学报,2015(5):48-57.

[29]林祥友,代宏霞.我国沪深300股指期货主力合约转换的统计分析[J].山东财经大学学报,2015(5):1-8.

[30]林祥友,代宏霞.股指期货主力合约转换的差异性和有效性——基于价格引导关系视角[J].云南财经大学学报,2013(1): 109-116.

[31]杨朝军,张志鹏,廖士光.证券市场流动性综合测度指标研究[J].上海交通大学学报(自然科学版),2008(11):1767-1771.

[32]GARMAN M B,KLASS M J.On the Estimation of Security Price Volatilities from Historical Data[J].Journal of Business,1980,53 (1):67-78.

An Empirical Study of Stock Index Futures Main Contract Conversion Date Effects

LIN Xiangyou,CHEN Chao,YI Fanqi

(School of Business,Chengdu University of Technology,Chengdu 610059,China)

There exists in any stock index futures contract duration a process of non-main contracts being converted into main contracts and vice versa.With maximum position as the criterion of main contract conversion and two stock index futures main contract conversion as research object,the main contract conversion date effects in Shanghai and Shenzhen 300 stock index futures market are empirically studied via nonparametric test method in terms of such indexes as volume,position,yield,liquidity and volatility.The results show that during the process of non-main contracts being converted into main contracts,the stock index futures present significant market effects of volume amplification,position amplification,position amplification acceleration and liquidity enhancement while the market effects of yield reduction and volatility reduction are not significant;and that during the process of main contracts being converted into non-main contracts,the stock index futures present significant market effects of volume reduction,volume reduction acceleration,position reduction,position reduction acceleration and liquidity reduction while the market effects of yield reduction and volatility reduction are not significant.

stock index futures;main contract;conversion date effect;nonparametric test

F830.9

:A

:2095-929X(2017)03-0001-11

(责任编辑 高 琼)

2017-01-22

四川省软科学研究计划项目“沪港通对A+H交叉上市公司股价同步性的影响研究”(2015ZR0228);四川省教育厅人文社科重点项目“股指期货主力合约转换的判别法则的优化研究”(14SA0036);四川省大学生创新创业训练计划项目“XBRL财务报告的信息效率研究”(201510616070);国家大学生创新创业训练计划项目“沪港通对沪深港股市竞争关系的影响研究”(201610616032)。

林祥友,男,四川资中人,博士,成都理工大学商学院教授,研究方向:公司金融和金融衍生品,Email:linxiangyou 2007@126.com;陈超,男,四川洪雅人,成都理工大学商学院硕士生,研究方向:金融理论与投资理财;易凡琦,女,四川达州人,成都理工大学商学院硕士生,研究方向:公司金融与资本市场。