银行函证业务的困境及对策

2017-05-19李玉可王国付寇冬雪

李玉可 王国付 寇冬雪

摘要:银行函证业务是注册会计师独立审计的核心程序之一,银行回函的可靠性与及时性对于识别财务报表错误和舞弊至关重要。2016年7月12日财政部与银监会联合发布《关于进一步规范银行函证及回函工作的通知》对于银行函证业务意义重大。本文在此背景下,通过新旧对比银行函证业务的过程与程序,发现银行函证业务存在的不足,并提出相应的建议,以期有所帮助。

关键词:银行函证;新旧对比;困境;对策

一、银行函证业务的概述

银行函证是注册会计师以被审计单位的名义(企业),以积极式的询证函的方式向银行等金融机构发函,银行在收到询证函之日起10个工作日内,根据函证有关要求及时回函,注册会计师根据回函的效率和效果获得审计证据,识别审计过程中财务报表错误和财务舞弊的过程。银行函证本质上是属于银行和企业往来的核对,即便不存在注册会计师的审计,银行与企业也需要定期的对账。银行的回函工作是金融机构服务的重要组成部分,对于健全金融机构的内部管理、防范金融风险、承担社会责任具有重要的意义。

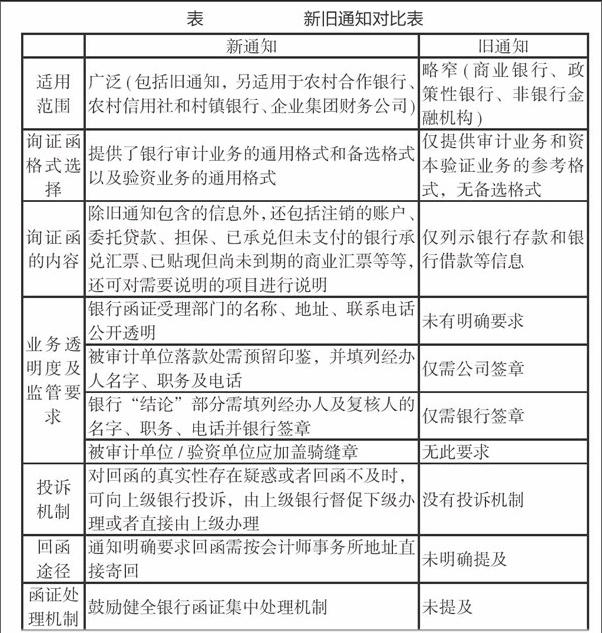

二、新旧银行函证业务实施过程对比

随着社会的进步,金融机构的服务领域越来越广,产品创新越来越多,这就使得1999年财政部与人民银行共同发布的《关于做好企业的银行存款借款及往来款项函证工作的通知》与目前的业务不相融和,在中国注册会计师协会、银监会等各方的努力下《关于进一步规范银行函证及回函工作的通知》(简称“新通知”)应运而生。新通知高度重视、严格规范银行函证及回函工作,严格银行回函工作的内部控制及监管。相较于旧通知对银行鉴证业务有了更为明确的规定,对改善和促进银行函证工作意义重大,以下将通过新旧通知下,对银行鉴证业务的处理程序及要求的对比,凸显新形势下对银行鉴证业务的要求,以便更好地适应审计业务的发展。

通过对新旧银行函证通知的对比分析,我们不难看到新通知与旧通知的差别如下:

1.对于银行函证业务新通知更为规范(如对函证的格式进行的要求,通用格式与备选格式的选择),完整(新通知不是仅对银行存款、银行借款进行函证,还包括注销的账户、委托贷款、担保、已承兑尚未支付的银行承兑汇票、已贴现但尚未到期的商业汇票、未履行完毕的不可撤销的信用证、外汇买卖合约、证券等等)。

2.新通知对于银行函证业务的内部控制监管更为严格,严格预防由回函不实所引起的法律风险、运营风险、以及声誉风险。不管是对被审计单位还是对于银行,新通知对其操作流程都有严格的规范。

3.新通知在信息化、互联网+的大背景下营运产生,在对银行回函的及时性、完整性、有效性、规范性等都有了较为明确的规定(如鼓励建立全国银行函证处理中心或者区域性的集中处理中心)。集中处理中心的建立将使得银行函证工作更加标准,更加富有效率。

4.新通知赋予注册会计师更多的权利(如当注册会计师对银行函证存在疑虑或者银行回函不及时时,注册会计师可进行投诉,有上级银行督促下级银行办理或者由其直接办理)。

三、新通知下银行函证业务的困境

我国的银行函证业务已发展多年,由以上的新旧通知的对比中,我们可以看出新通知只是在内部控制、监管、双方的责任等方面有较大的改善,但是银行函证业务在账户数目、收费、效率等方面仍存在较大的困境,阻碍着审计业务的发展。具体表现如下:

1.企业的银行账户较多

纵观各类企业,银行账户众多的问题普遍存在,其原因如下:企业的业务较多,在好几个城市均有涉及;企业每办理一次贷款均会要求重新开立银行账户,企业对于自身的账户管理不当,零余额账户尚未注销等等。企业的银行账户较多,在实际的工作中不仅会给企业的出纳等诸多不便,同时也给注册会计师和银行增加了工作量,这不仅占用了资源,还影响了效率和审计的质量。

2.办理银行函证的手续费各地参差不齐

对于办理银行函证业务,不同地市、不同银行的收费不等,从几十元到几百元,且部分银行以函证项目的多少为依据收取函证手续费。银行函证手续费的不统一,不规范使得部分的企业的财会人员对此不满,不愿意进行银行函证或者认为的掩藏部分零余额或者余额很小的账户,这无疑从源头上减少了银行函证回函的可靠性,影响了审计的效果,在一定程度上增大了审计的风险。

3.银行函证效率低下

现代经济的发展使得各项业务差别较大,种类繁多,这对于手工形式的银行函证提供了不小的挑战。传统形势下,银行函证要经过被审计单位、注册会计师、银行等的三方的传递,繁琐缓慢,再加上异地银行函证的传递时间,银行工作人员的传递等,使得进行银行函证效率低,工作人员从心底里不愿意进行银行函证。消极的态度、工作的繁琐,效率的低下为注册会计师获取充分而适当的审计证据增加了阻碍,增大了审计的风险。

四、新通知下改进银行函证业务的有关对策

1.限制银行账户的开立

针对企业的银行账户较多地问题,中国人民银行的最新规定无疑对其雪中送炭。根据中国人民银行规定:自2016年12月1日起,同一个人在同一家银行(以法人为单位)只能开立一个I类账户,再开立新户的仅能开立Ⅱ或Ⅲ类账户。此外,央行还取消了异地存取款和转账的手续费,对6个月无交易账户暂停非柜台业务,待单位和个人重新向银行和支付机构核实身份后,方可恢复业务。央行对银行账户数量的规定,增加了银行账户的透明度,减少了注册会计师银行函证的工作量,缓解了银行回函的困难,有利于增强银行函证的质量和可信度。

2.制定明确的收费标准

注册会计师进行银行函证,重点是针对货币资金的检验,货币资金占企业资金流的大部分,货币资金不实,导致财务报表层次上的重大错报风险,产生舞弊,进而可能导致重大财务风险,运营风险,法律风险等一系列的风险,中国人民银行通过对银行函证收费问题制定明确的标准,在一定程度上减少了企业掩藏账户的动机,为注册会计师收集充分而又可靠的证据提供了保障,由此改善了企业财务报表的质量和内涵,增强了预期使用者的信赖程度。

3.银行函证业务信息化

互联网+、工业4.0、工业制造2025、大数据、云计算、智慧城市等等,无时无刻不在提醒我们已经进入信息化的时代。信息技术的发展,使得现代生活更加倾向于无纸化、信息化,节省了大量的人力物力和財力资源。在此背景下,银行函证业务利用互联网技术进行无纸化信息化将成为大势所趋,将传统的线下手工作业方式转变为更加高效环保的电子函证方式更加符合可持续发展的要求。

综上,新通知从内部控制、监管要求、处理机制等方面为银行函证质量提供保证,央行新规以及互联网信息化的发展,为注册会计师快速获取更加充分而有效的证据提供了保障,三者的结合使得注册会计师将既有效率又有效果地做好银行函证工作。这不仅对于财务报表的预期使用者将是一个巨大的福音,也使得注册会计师、企业、银行三方共赢。