“营改增”政策对事业单位的影响及应对策略分析

2017-05-19于丽

于丽

摘要:营改增于2016年5月1日起在我国各地区全方位展开,给我国各个行业带来了巨大的影响,尤其是行政事业单位在这次“营改增”的改革中受到深刻的影响,本文结合实际情况剖析“营改增”对事业单位的影响,进而指出相关的具体解决措施。

关键词:营改增;事业单位;策略

引言

在我国十二五时期,营业税改增值税即是“营改增”是财税体制继往开来的重大改革发展,自2011年下发营改增试点方案到现在,营改增实现国内全覆盖,积极促进完善税制结构、深化供给侧结构性改革、国民经济健康绿色可持续发展。

一、事业单位各项收入与税务有关的概况

财政补助收入、上级补助收入、事业收入、其他收入等包含于事业单位的收入中,其中,行政事业单位暂收、代收款项是具有行政事业单位资金往来结算单据,拨补经费、科研经费、赔(退)款项等是行政事业单位非经营服务性收入款项。技术服务收入、培训班收入、横向课题经费收入的税务属于增值税,其中课题经费根据经费性质来决定要不要缴税,如果本单位在总项目任务书中列明同属于课题的承担者,那么,课题经费收入由别的单位转拨则不缴税,这种类型的收入可根据银行结算凭证入账,无需财政相关的单据。

二、事业单位在“营改增”政策落实下的影响

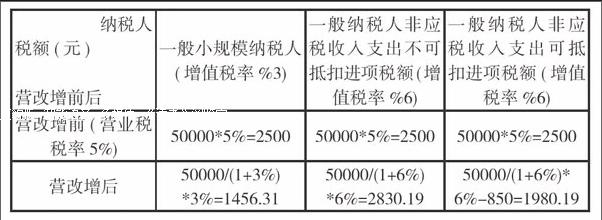

1.事业单位实际计缴的税款占相对应的应税销售收入的比例变化,例如:某事业单位取得服务业应税收入50000元(含税价),买了一些办公用品,增值税单据注明价款5000元,增值税额850元。“营改增”前后税务变化如下表

如上表可知:营改增后,小规模纳税人的税负更低,可抵扣进项税额多少决定一般纳税人税负波动,如果无可抵扣进项税额,税负就会增加,要达到营改增后税负不加重或者减少,依据税率,至少需要获得一定可抵扣进项,同时,单位在选择增值税纳税人身份时,综合协调本单位收入支出比,选择适合的纳税人身份。

2.事业单位会计核查计算的影响

确定可抵扣进项税额是实行营改增后减少事业单位整体税负的关键环节,因为事业单位收支体系、会计核算制度等因素致使可抵扣进项税额的确定难度升级,国家投入是财政补助事业单位收入的主要来源,其他资金为辅。在最近几年里,财政预算人员对于编制增长等因素较缺乏考量,仅仅由国家补贴的人员经费对于事业单位已经存在很大的不足,自己主动创造收入解决资金缺口才能保障单位运转正常以及职工的利益,但是依据税法的相关规定,员q-q-资福利支出不能够作为抵扣进项。在另一方面,技术服务收入很难和成本达到预期的配比,购置类专项资金或固定资产投资项目申报是进行设备购置的主要途径,通过财政公用经费解决零星办公设备问题,因此事业单位在支出项中很少有可抵扣进项税额,没有进项抵扣来减少税负。所以营改增后,事业单位要将各部分款项之间以及不同性质税款之间的关联进行详细区分,设立完善与改革后的增值稅收体制的会计核算措施是当务之急。

3.事业单位发票管理的影响

增值税相较与营业税,税控系统更加的健全完善,税务部门稽查更加严格,营业税是发票管理,增值税是依据票控税管理。增值税专用发票的虚开、伪造、违反规定使用等在国家刑法中都做出了与之对应的处罚规定,假如事业单位对发票不按规定进行不正当的使用,可能会致使事业单位具有要承担一定的法律风险、资金安全方面的潜在风险。增值税存在是否有进项税额认证抵扣、进项税额认证抵扣多少的问题,在某种意义上来说,事业单位发票管理的成本具有一定程度的上升。

三、针对“营改增”对事业单位的影响的策略和建议

1.主动积极和财务部门进行交流沟通,谋求争取可协调范围内的补贴政策,现如今,我国的营改增税制改革还没有形成协调统一的专门针对事业单位的税收政策,仍然处在过渡和不断完善的阶段,政策洼地效应比较容易形成。财务税收政策的变化应该是事业单位日常密切关注的工作之一,科学经济运用国家有关的补贴优惠政策,向财务管理部分多反映实际的收入情况,主动争取政策的理解支持。

2.不断健全完善会计核算体系,营改增背景下对事业单位的新要求是:在会计核算上精准明确区分税收收入与非税收收入,尽可能地实现应税收入和它的成本配比,在协调满足预算管理的同时,依据《事业单位会计制度》健全会计科目体系,在之前有的一级科目下增加设立明确细化的二级科目,比如:将应税服务性收入、免税服务性收入增加设立在事业收入的下级,同时增设服务性支出科目,这样对税务管理提供方便,也有助于明确单位收入情况。

3.事业单位要制定科学的、系统的、合理的、行之有效且完善的发票管理制度,严格按照法律的相关规定,将潜在的法律风险扼杀在摇篮中。参照营改增后的发票认证抵扣的要求,事业单位对取得的发票能在税法规定期限内完成认证以及抵扣要明确和切实的保障,防止因为人为因素引起无法正常认证抵扣给事业单位带来损失。

4.不断增强事业单位财务人员的专业技能、素质,尤其是营改增的新政策改革实施背景下,对事业单位财务人员的业务能力有了更高强度的要求,会计核算不精确以及税收优惠政策运用不够充分伴随着税制改革的路上,对事业单位造成可避免的损失现象时常发生。所以,事业单位应该定期对财务人员的业务能力进行考核、培训,从而能够从容面对营改增税制的变化,事业单位要协调国家管理机构共同深入研究思考,争取保持现有制度体系下不断健全完善事业单位税务管理,引导事业单位完善自身健康可持续发展,既能符合社会公益事业现状的基础,又能为国家、人民作出更多的贡献。