零售商品牌和生产商品牌:哪一个更有优势?

2017-05-17RonShirk

Ron Shirk

零售商品牌和生产商品牌:哪一个更有优势?

Ron Shirk

Private Label and Brands: Which Has the Edge Now?

无论是美国本地市场还是全球市场都在经历“零售大环境变化”,零售市场中各种关系都在发生变化,包括零售商品牌和生产商品牌之间的关系。其中,有3个方面的变化尤其重要,可能会对各方力量的平衡产生极大影响。

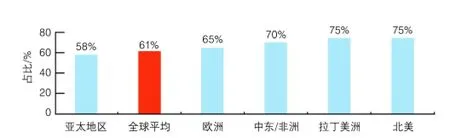

图1 全球各地区对零售商品牌持积极态度的消费者占比

消费者的态度

尼尔森的两项研究显示出了寻找金融危机后全球“新常态”的困难。在美国,经济衰退给零售商品牌带来了意外收获。但是2008年底以来,随着生产商品牌逐步加大推广和创新力度,零售商品牌的整体增长速度减慢;从全球来看,尽管零售商品牌在世界各地被广泛接受,但其在欧洲、北美和澳大利亚等发达地区的销售额份额远高于其他地区。尼尔森公司还没有掌握新常态的关键线索。

事情还有另一种解读。全球各地的消费者,好像看不到零售商品牌和生产商品牌之间质量或档次存在的明显差别,这一点令人惊奇。消费者的认可已经达到并超出该临界点。目前消费者普遍将零售商品牌和生产商品牌一视同仁。这一转变并未因零售商品牌在新兴市场中较低的销售额份额而受到影响。相对于其他因素对零售商品牌发展产生的不利影响,消费者的态度成为积极因素。而且,由于公平竞争所以近年来情况变化不大。

消费者态度的转变提醒我们应该重新审视零售商品牌和生产商品牌之间的关系。是对手关系吗?确实是,但又没那么极端,或者说与生产商品牌之间或零售商品牌之间的竞争差不多。是合作伙伴的关系?有人指出,生产商品牌和零售商品牌可能分割了不同的市场,零售商品牌重点针对大宗日用品,而生产商品牌针对其他类别。事实上不是这样的。更有效的方法是将零售商品牌和生产商品牌看作是一个硬币的两面,他们既是绝对的竞争对手,但同时又都在努力提供满足消费者需求的解决方案。

消费者认可零售商品牌的另一方面原因涉及品类扩展。对于生产商品牌而言,扩展其他品类通常是通过收购完成的,但效果各异。相反,拓展新品类可以说是零售商品牌的第二天然属性,这一点,对大品牌有负面看法的消费者已经接受。据美国的一项调查,50%的受访者说最近他们尝试购买了零售商品牌商品,而之前这些品类的商品他们只购买全国性的生产商品牌。零售商品牌有一个途径是生产商品牌所不具备的。之前在不同品类产品中所做的尝试和转变获得的积极经验有力地推动了零售商品牌的发展。

折扣商继续承受压力

Aldi和Lidl有扩张的意愿和所需的资源,并且具有无论走到哪里都能获得成功的策略。他们的主要目标市场是美国,Aldi将在美国进行重大扩张,而Lidl是新进入美国市场。

Aldi将重点放在美国西海岸,2018年前将增加650家门店,2016年约增加了50家,使其在美国的门店总数达到2,000家。同期,Lidl将在东海岸开设150家店,其最终目标也是开2,000家门店。这两家折扣商在美国的门店都比欧洲的店大,如Lidl美国店将是欧洲店的两倍大。未来欧洲零售行业的发展趋势:健康的和可持续性的品牌、更多的非食品类商品、增加员工以提升客户服务,以及成熟的营销活动支持。同时还强调产品和消费者的高端化。过去几十年,Aldi在美国开店一直都是跟随沃尔玛的脚步。西海岸战略的要求是“店铺灵活选址,面向高收入客户,以及不必选择高租金购物中心”。零售商品牌已经以同样的方式消除了与生产商品牌间的差距,折扣店正在实现“超级市场化”。

当然,零售商品牌才是关键因素。Aldi将其供应美国市场的商品带到加利福尼亚,包括纸类中的Willow、Boulder和Green Action(废纸浆)品牌。Lidl已注册了1,000多个可用品牌,包括纸品类的Floralys和W5。分析人士发现,有时折扣商在新地区开设门店时会配置一些生产商品牌的产品。但毫无疑问,久而久之零售商品牌将收回这些市场。Aldi和Lidl在美国开设新的门店有望打破原有的折扣店渠道和其他渠道的布局,为顾客提供更好的零售商品牌体验,同时引领其他零售商发展零售商品牌业务。

Lidl和Aldi继续以较小的规模在中欧和东欧地区扩张。接下来又有一个大目标——据报道Aldi正在制定中国市场战略。

线上零售抢占份额

经过起始阶段的缓慢发展之后,线上杂货零售业务似乎要起飞了。目前为止,对于零售生活用纸和卫生用品而言,这一转变似乎还比较缓慢。2014年线上杂货的销售额只占全球总销售额的2%,即使是在发达市场也没有达到中一位数字。但是线上零售蓄势待发。在美国,过去60天内曾在线上购买过杂货的家庭数量从2013年的11%一跃升至2015年的21%。据零售业专家预测,到2020年,线上渠道销售额将占据全美国零售总额的25%~40%。商品类别和不同渠道的线上份额将大幅变化,预计非食品的日用品类,如生活用纸等商品将趋向于高端化。零售生活用纸和卫生用品的消费者将很有可能从商店购物转向订购模式,尽管现在对线上购物和订购服务感到满意的消费者只是一小部分。

从亚马逊开展的3个项目(尤其是第一个)可以看出线上购物的增长可能对零售商品牌和生产商品牌造成怎样的影响,以及零售业态已经变得多么复杂。

● The Prime Story——亚马逊的商业战略建立在Prime会员制度的基础上,目前预计会员数量为4,500万~5,000万人,这使亚马逊成为大品牌的生命线。多亏Prime,2016年,美国带包装消费品的线上销售额增长了42%,而电子商务整体销售额上升了30%。

● The Dash Button——Prime会员可非常方便地在家里订购Clorox、Doritos、Purina、Red Bull或Starbucks等品牌商品(每个品牌只需按一个按键)。有包括Angel Soft、Brawny、Charmin、Cottonelle、Puffs、Quilted Northern和Seventh Generation在内的150个品牌参与,其中Brawny品牌的客单价排名第二。关于Dash的前景,分析人士认为初期过后,使用量会下降。客户似乎喜欢边浏览边购物,并且想知道当前的商品价格,而亚马逊Dash未提供相关信息。如果使用量减少,亚马逊只能通过向新的Prime会员销售Dash Button服务来维持订单量。

● 亚马逊的零售商品牌将回归带包装消费品,包括食品和非食品,其品牌有Mama Bear纸尿裤(2015年亚马逊放弃了Amazon Elements纸尿裤,但该品牌的婴儿湿巾还在继续销售)。时尚休闲产品也被提上日程,但纸品方面还未确定。亚马逊的零售商品牌对一些小的生产商品牌来说是一种威胁,同时对较大的生产商品牌也是一种干扰。

以亚马逊为代表的线上购物模式的变化,对美国零售商而言是一个清晰的现实存在的威胁,已经引起行业的关注。对于零售行业来说,2017年之内实现完全有效的在线购物十分关键,这不是为了对抗亚马逊,而是为了通过线上线下的结合留住和吸引购物者。亚马逊是一个重要因素,另外一个关键点则是零售商是否已准备好将购物者从店铺中转移到线上。

(本刊编译自Tissue World/2016年9—10月,孙静审校)