银行关联、地区金融文化与企业委托理财

2017-05-17黄新建万会琴

黄新建,万会琴

(重庆大学 经济与工商管理学院 重庆 400044)

银行关联、地区金融文化与企业委托理财

黄新建,万会琴

(重庆大学 经济与工商管理学院 重庆 400044)

以2008-2014年A股主板上市公司为研究样本,基于公司治理和外部环境的视角,研究企业委托理财行为的驱动因素。研究发现:银行背景高管的存在有利于增强企业的委托理财意愿,具体而言,银行关联关系显著提高了企业委托理财的发生概率、投资频率和投资规模,缩短了企业委托理财的平均投资期限,却并未明显提高企业委托理财的实际收益;企业委托理财行为一定程度上依赖于地区的金融文化水平,在金融文化环境较好的地区,企业发生委托理财的可能性更大,委托理财投资频率更高,资金投资规模更大,委托理财的实际收益也更高;在对于企业委托理财行为的影响上,银行关联与地区金融文化呈现替代关系。

银行关联;金融文化;委托理财;委托理财行为

一、研究背景与问题

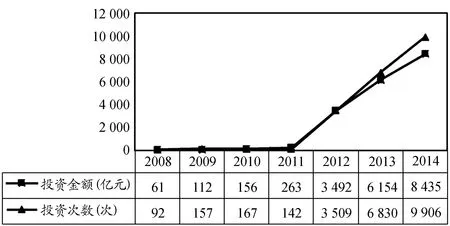

在经济增速放缓的局势下,国内上市公司实体投资的意愿不足,利用闲置资金购买理财产品蔚然成风。据Wind数据统计,2016年3月以来,130余家上市公司纷纷购买理财产品。其中小天鹅(股票代码:000481)发布公告称,拟利用60亿元自有闲置资金投资理财产品,堪称上市公司“理财狂潮”开年之最。图1从委托理财的总资金规模和总投资次数两个方面描绘了2008-2014年上市公司从事委托理财业务的趋势。从图中可以看出,2012年上市公司委托理财业务呈现爆发性增长,随后两年委托理财资金规模和投资次数仍保持直线式增长。到2014年,上市公司委托理财投资次数为9 906次,资金投资规模高达8 435亿元,说明平均每家上市公司每年发生3笔委托理财业务,投入委托理财的平均资金在2亿元以上。上市公司缘何热衷于委托理财?受何种因素驱使?委托理财能否为其创造额外收益?

诸多文献定性探究了委托理财的原因、动机、风险、后果等,但实证检验委托理财驱动因素或经济后果的文献屈指可数。少量文献从代理理论、自由现金流理论的视角研究发现:公司规模、负债水平、股权融资水平[1-3]、主营业绩和盈利能力[4]、现金流水平和控股股东持股比例[5]等因素影响企业委托理财的倾向和投资规模。陈湘永和丁楹[6]比较委托理财企业的业绩与上市公司的平均业绩,发现从事委托理财业务后企业业绩有所下滑。徐永新[7]指出,“可操控现金”水平越高,委托理财收益率越低;在“可操控现金”水平一定时,委托理财收益率与大股东持股比例显著正相关。

图1 2008-2014年上市公司委托理财投资金额与投资次数

现有研究对委托理财问题的探索取得了有益的进展,但仍存在极大的拓展空间。其一,从研究的视角看,目前的实证文献主要关注公司内部性质,如企业特征、财务状况、股权治理结构等因素对委托理财行为的影响。巴曙松[8]认为公司治理结构的缺陷是导致大量委托理财的重要原因,但实证检验公司治理结构对委托理财影响的研究基本处于空白阶段。另外,不乏文献从企业外部视角研究经济环境或制度环境对企业实体投资行为的影响,但经济和制度的执行者都是人,而人是文化的载体,所以企业行为不可避免地会受到不同文化的影响。但目前少有文献研究外部环境对企业金融投资行为的影响,而且鲜有文献考虑区域文化层面的因素对企业行为的作用。其二,从研究结论看,众多文献如出一辙,均认为委托理财行为对公司的影响弊大于利。但目前为止,仅有一篇文献实证检验了委托理财的弊端,侯毅[4]发现有委托理财的公司募集资金使用效率较低。若委托理财如现有理论分析所述会降低企业实业经营能力、增加企业经营风险,而不能给企业带来利益,那么企业为何对此趋之若鹜?任何事物均有其两面性,委托理财业务对上市公司的具体利弊还有待进一步的考证。

本文以银行关联和金融文化为切入点研究上市公司委托理财行为,基于以下考虑:其一,近年来,商业银行成为上市公司委托理财业务的主要受托人[9],据统计,2015年上市公司认购银行理财产品的金额占委托理财总金额的比例高达69%,而上市公司聘请银行背景高管的现象也愈加普遍。具备监督和咨询双重职能的银行家如何影响企业的财务管理行为是目前研究的热点之一。那么银行家在企业委托理财业务中扮演何种角色呢?其二,互联网金融的快速发展极大地增强了大众的理财意识,外部金融文化环境会否影响企业的金融投资观念与行为?本文试图解答这两个问题,对于明晰委托理财行为的驱动因素具有一定的促进意义。

比之现有文献,本文的创新点和贡献如下:一是研究银行背景高管对企业金融投资行为的影响,拓展了银行关联对公司财务管理行为影响的相关文献。二是从公司治理的角度全面考察金融专业人士对委托理财发生概率、投资规模、投资期限以及投资收益等多个特征的作用,有益地补充了委托理财相关的实证文献。三是试图研究企业外部金融文化环境之于委托理财行为的影响,探究地区金融文化与银行专业人士的替代效应,是一次突破式的探索与创新。

二、理论分析与研究假设

(一)银行关联与企业委托理财

银行关联是上市公司“寻租”的一种普遍方式,与普通高管相比,银行背景的高管具有资源获取优势、信息传递优势和专业技能优势[10],能有效影响企业财务管理行为。银行关联可能从如下几个方面影响委托理财行为。

第一,资源获取优势保障了企业的资金来源。委托理财业务的资金多来源于闲置资金,徐永新[5]认为可操纵现金较多的公司更容易发生委托理财。银行背景高管能帮助企业获得更多的银行贷款[11],所以拥有银行关联企业的资金压力较小。当企业运转良好、短期资金富余时,银行关联企业由于没有资金短缺的后顾之忧,更可能将闲置资金用于委托理财以获取投资收益,资金投资规模也可能更大。

第二,信息传递优势增强了企业的投资信心。聘请银行背景高管所建立的信息渠道是双向的,上市公司不仅能向银行释放非公开的信息获得稀缺资源,而且能从高管处知悉银行的相关信息。现阶段,银行是企业委托理财业务的主要受托方。企业对委托理财产品的具体情况知之甚少,开展业务前往往需要花费较多的时间了解和识别各类委托理财产品,投资后也会担忧其安全性。银行背景高管能够帮助企业在事前快速掌握委托理财产品的基本状况,而且其对银行理财产品的认知度和熟悉度能帮助企业识别收益更高更稳健的产品。此外,在投资过程中,对于没有银行关联的企业而言,只能通过市场反应主观判断委托理财产品的状况,而银行背景高管则能通过其任职银行的人脉及时地掌握委托理财产品的变动情况,因此有银行关联的企业可以在出现不利情形前迅速采取应对措施以规避损失。

第三,专业技能优势决定了企业的投资策略。银行背景高管能便利债务融资[12]、缓解融资约束[13]、改善投资效率[14],说明其作为专家的管理优势得到了充分发挥。陈湘永和丁楹[6]指出“获取投资收益,提升公司业绩”是上市公司委托理财的主要动机之一。企业暂无合适的投资项目时,管理层可能会利用富余资金购买理财产品,以降低资金闲置成本、赚取短期收益。银行背景高管的专家优势也会在委托理财业务中有所体现,其金融专业知识与技能丰富,可以为企业设计更好的投资方案,合理有效地分配闲置资金,提高短期资金使用效率。银行背景高管更熟悉银行理财产品的运行状况,能凭借丰富的工作经验识别收益可观且稳定的产品。银行的工作培养了其谨慎稳健的特质,更注重风险管理,所以银行背景高管很可能进行多次分散投资以降低风险;再者,委托理财的目的是合理地利用冗余资金获取投资收益,因此银行背景高管可能更看重短期的财务效益,选择委托理财期限较短的产品,而不会进行长期投资增加资金风险。

综上所述,本文认为银行关联的存在会增强企业委托理财的意愿,促进企业委托理财行为,具体提出如下假设。

假设1-1(H1-1):拥有银行关联的企业更可能发生委托理财;

假设1-2(H1-2):拥有银行关联的企业委托理财频率更高;

假设1-3(H1-3):拥有银行关联的企业委托理财资金投资规模更大;

假设1-4(H1-4):拥有银行关联的企业委托理财期限更短;

假设1-5(H1-5):拥有银行关联的企业委托理财收益更高。

(二)地区金融文化与企业委托理财

现阶段大量文献关注宏观经济环境、制度环境如何影响企业投资行为,并取得了显著的成果,但也存在些许局限。一方面,现有文献主要着眼于研究经济层面、制度层面等因素对企业实体投资行为的影响,鲜有文献探究宏观因素之于企业金融投资行为的作用。实体投资与金融投资相互制约、相互促进、联系紧密,对企业投资行为的探讨不应顾此失彼,综合分析才能更客观全面地明晰外部环境对企业投资行为的作用。另一方面,现有文献仅仅探讨区域经济或制度本身对企业投资的作用,而忽略了经济和制度赖以生存的环境基础,即文化因素。人是文化的载体,而经济和制度的执行都依赖于人,从这一角度看,文化也会影响企业投资行为。而且文化是经过悠久历史积累沉淀的集体记忆,与经济和制度相比,文化所传递的认知和观念更加根深蒂固,因此文化对企业投资决策的影响可能更显著、更深远、更持久。

由于地理环境和资源禀赋的差异,中国各地区在长期的历史发展过程中,形成了各具特色的文化,存在显著的地区文化差异。以浙江为例,柳永诗云“东南形胜,三吴都会,钱塘自古繁华”,“钱塘”即今天的杭州,作为历朝历代的商业之都*隋唐时期,杭州便成为“大都”。五代吴越和南宋两代建都于此,南宋对商业的格外重视,使得杭州的商业经济达到空前的繁荣。明清时期,杭州与苏州并称为江南二大都会。在改革的大潮中,浙江人更是创办了第一批私营企业、第一批专业市场、第一家银行、第一个股份合作企业、第一家证券公司等,进行了开拓式的创新。,杭州为浙商文化的繁荣作出了重大贡献。受益于传统商业文化的熏陶,浙江人善商,并形成了重视工商、崇尚财富的观念。基于相似的因素,中国其他地区还形成了晋商、徽商、鲁商、陕商等商业文化,这些传统文化至今仍然深深地影响着人们的行为。

不同的文化环境造就了人们不同的认知方式和思维方式,从而导致实践中的行为选择各异。目前学术界对于金融文化并没有统一规范的定义,本文认为金融文化是长期历史沉淀积累的社会文化与金融实践相互促进所产生的,一种影响并决定个人金融认知与金融行为的观念,具有较强的地域性,因而不同国度、不同地区的金融文化各具特色。Weber和Hsee[15]提出文化差异会在概率判断、风险认知、风险偏好和决策模式四个方面影响个人的认知和行为。作为社会文化的一个组成部分,本文认为金融文化也有相同的特征。

地区金融文化潜移默化地影响企业管理者的金融意识,进而作用于企业的金融决策。委托理财是上市公司运用闲置资金进行金融投资的一种手段,不可避免地受到管理者主观意识的支配。地区金融文化可能会从如下几方面直接或间接地影响企业委托理财行为:首先,在金融文化繁荣的地区,管理者耳濡目染诸多金融知识、金融现象,其投资理财观念得到了极大的强化,更懂得充分利用资本进行金融投资。所以,与金融意识欠缺的管理人员相比,他们更倾向于将短期闲置资金用于理财,在降低资金持有成本的同时赚取投资收益。其次,在金融文化较好的地区,管理者经常能亲眼目睹各类成功或失败的金融事例,其对风险的认识更加深刻,风险管理意识也得到了强化。因此,他们在从事委托理财业务时,可能会更偏向于分散投资,增加委托理财次数以降低风险。最后,长期生活在浓厚金融文化氛围中的管理者对各类金融产品的了解程度远胜于他人,而且其金融专业技能水平相对较高。因而他们更善于分析和识别收益相对稳定的理财产品,从而获得更高的投资收益。

基于上述分析,本文认为地区金融文化会正向影响企业的委托理财行为。但金融文化如何影响企业委托理财的期限长短难以合理推断,受浓厚金融文化熏陶的管理者可能追求短期资金效益,偏好于短期投资;也可能因过度自信而投资于期限相对较长的理财产品,以获得稳定的收益,故而在此处暂不讨论金融文化对委托理财期限长短的作用。其他具体假设如下。

假设2-1(H2-1):在金融文化较好的地区,企业更可能发生委托理财;

假设2-2(H2-2):在金融文化较好的地区,企业委托理财频率更高;

假设2-3(H2-3):在金融文化较好的地区,企业委托理财资金投资规模更大;

假设2-4(H2-4):在金融文化较好的地区,企业委托理财收益更高。

(三)银行关联、地区金融文化与企业委托理财

银行关联、地区金融文化对企业委托理财行为的影响有着相似点。其一,影响路径相似。银行背景高管与地区金融文化都通过提升企业管理层的金融意识,从而改善企业整体的金融投资观念,进而作用于企业金融投资行为。银行关联直接引入金融专业背景丰富的人才改善管理层的理财意识,金融文化则通过直接或间接的方式影响现有管理层的金融观念。其二,影响方式相似。不论是银行关联抑或是金融文化,均是凭借高管自身的金融观念与技能对委托理财施加影响。高管对金融产品的熟悉程度、对待风险的态度以及专业技能水平都可能影响企业的金融投资决策。其三,影响效果相似。银行关联与金融文化都可能对上市公司委托理财产生促进作用。二者都提升了企业的金融投资理念,有助于增强企业的委托理财意愿,而且高管对风险的认知与偏好相近,可能会权衡委托理财收益,并采取积极的措施降低委托理财风险。

银行关联与地区金融文化有些许共性,但毕竟一个是内部因素,一个是外部因素,二者对委托理财行为的影响效果会有所差异。那么,当上市公司受银行关联与金融文化的双重影响时,二者对委托理财行为会产生怎样的交互作用呢?本文认为银行关联与地区金融文化的影响可能呈替代关系。在金融文化繁荣的地区,引入银行背景的高管虽然能在一定程度上进一步增强企业整体的金融意识,但由于上市公司的金融理财意识普遍较强,银行背景高管可能难以显著增强企业的金融投资倾向,因而银行关联对委托理财行为的促进作用有限。在金融文化落后的地区,上市公司金融理财意识普遍较弱,银行背景高管的加入能为企业带来丰富的金融专业知识和技能,可能显著改善企业的金融投资观念,所以银行关联可能在金融文化较差的地区更能促进企业的委托理财行为。

基于此,本文认为在不同的金融文化背景中,银行关联对企业委托理财的作用会有所不同。具体假设如下。

假设3-1(H3-1):在金融文化较差的地区,银行关联企业委托理财概率更大;

假设3-2(H3-2):在金融文化较差的地区,银行关联企业委托理财频率更高;

假设3-3(H3-3):在金融文化较差的地区,银行关联企业委托理财投资规模更大。

三、研究设计

(一)数据与研究样本

本文选取2008-2014年沪深A股主板上市公司为初始样本,同时剔除金融保险类公司、当年被ST(ST*)或PT的公司、财务数据缺失的公司、委托理财数据披露不全的公司,得到8 974个观测值,其中发生委托理财业务的观测值有835个。委托理财数据来源于CSMAR上市公司对外投资研究数据库,高管背景资料来源于CSMAR上市公司人物特征研究数据库,区域数据来源于国家统计局网站。本文对所有连续变量在1%的水平上进行了winsorize处理以避免极端值的影响,计量分析软件采用Stata12.0。

(二)模型设定与变量定义

1.变量定义

委托理财行为的度量(Entrust)。本文委托理财的类型包括上市公司购买理财产品、委托贴现、委托投资、信托、资产管理计划、基金和其他等。本文从委托理财的发生概率、投资频率、投资规模、投资期限和实际收益五个方面考察企业的委托理财行为,各变量的具体定义如下:委托理财发生概率(Entfin),上市公司当年发生委托理财则表示为1,否则为0;委托理财频率(Frequency)表示上市公司当年从事委托理财的次数;委托理财投资规模(Funds)是委托理财的投资总额与货币资金的比值;委托理财期限(Term)是企业当年发生的所有委托理财业务的平均投资期限,以月度计量;委托理财收益率(Rate)表示为实际收益总额与投资总额的比值。

银行关联的度量(Banker)。上市公司当年存在银行工作背景的高管,则Banker取值为1,否则为0,高管包括董事长、总经理、副总经理、财务总监等。

金融文化的度量(Culture)。地区金融文化是不同地区历史沉淀积累的社会文化与金融实践相互促进所产生的,一种影响并决定个人金融认知与金融行为的观念。目前,地区金融环境最广泛的度量指标是樊纲等编制的“金融业市场化”指数,该指标表现了政府对金融市场的干预程度,但并不能表征地区金融文化水平,难以反映个人参与金融实践的意识。地区金融文化能从两个方面促进地区的金融深化程度:其一,在浓厚金融文化背景下成长的人具有更强的金融意识,更容易接受和实行各项金融深化政策;其二,在金融文化较好的地区,金融市场环境规范性更强,民众参与度更高,更适合金融深化的推进。地区金融文化难以直接度量,地区的金融增加值(单位:亿元)与人口数(单位:万人)的比值(人均金融GDP)能反映个体对金融活动的平均参与度,能一定程度上反映地区整体的金融观念,所以本文利用人均金融GDP这一指标表征地区金融文化水平。

2.模型设定

本文构建了三个固定效应模型。模型(1)用于检验银行关联对委托理财行为的影响,模型(2)用于检验地区金融文化对委托理财行为的作用,模型(3)用于检验银行关联与地区金融文化的交互作用。具体模型如下。

Entrusti,t=β0+β1Bankeri,t+β2Financei,t+ControlVariables+∑Year+∑Industry

(1)

Entrusti,t=β0+β1Culturei,t+ControlVariables+∑Year+∑Industry

(2)

Entrusti,t=β0+β1Bankeri,t+β2Culturei,t+β3Bankeri,t×Culturei,t+

ControlVariables+∑Year+∑Industry

(3)

上述模型中因变量Entrust分别表示委托理财的发生概率(Entfin)、投资频率(Frequency)、投资规模(Funds)、投资期限(Term)和投资收益率(Rate)。因委托理财发生概率(Entfin)是0-1变量,所以当因变量为Entfin时,上述模型均采用logit方法进行回归。当因变量是其他连续变量时,则采用多元线性回归方法。

模型(1)中的Finance是金融关联,上市公司当年存在非银行金融机构工作背景的高管则Finance取值为1,否则为0。考虑到企业委托非银行金融机构理财也很普遍,为避免金融关联对银行关联的检验造成干扰,本文将其作为控制变量。参考已有研究,模型中的其他控制变量分别是:公司规模(Size)、资产负债率(Lev)、第一大股东持股比例(Holding)、主营业务收益率(Profit)、成长能力(TQ)、股权再融资(Seo)、资产收益率(Roa)、自由现金量(Currency)、自由现金流(Fcf)。自由现金量是上期末现金与总资产的比值;自由现金流则表示为上期末经营现金流净额与资本性支出的差额与总资产的比值。王展飞发现企业现金流与委托理财规模显著正相关,徐永新则指出“自由现金流”不影响委托理财发生的可能性,而“自由现金量”与委托理财发生概率显著正相关。基于此,本文同时控制了自由现金量和自由现金流。为避免不同年度与行业的差异,控制了行业固定效应(Industry)和年度固定效应(Year)。

四、实证结果分析

(一)描述性统计分析

从表1 中Panel A的描述性统计结果可以看出,样本期间约有1/10的上市公司从事委托理财业务(Entfin),接近1/5的上市公司拥有银行关联(Banker),说明聘任银行背景高管与银行建立密切关系是一种十分普遍的银行关联形式。表征金融文化(Culture)指标的最大值、最小值、均值分别为1.560 3、0.028 4、0.355 3,说明中国各个省份之间金融文化水平的差异较大,且整体的金融文化意识较为薄弱。

全样本中有835个公司/年样本发生了委托理财业务。Panel B对其特征进行了描述性统计分析,平均每家上市公司每年从事委托理财业务的次数(Frequency)为19次,最多的是412次,最少的仅仅1次,整体上委托理财的投资较为分散,且分散程度差异很大。委托理财的平均投资规模(Funds)是企业货币资金的1.63倍。委托理财期限(Term)最短只有4天*委托理财期限(Term)的最小值为0.13,一个月按30天计,0.13*30=3.9天,大约4天。,最长的却有约42个月(即三年半),但委托理财的平均期限为5个月,说明大多数企业偏向于半年以内的短期委托理财。委托理财的实际收益率(Rate)波动很大,效益最差的亏损13.45%,最高的盈利则高达26.94%,但委托理财收益率的均值仅为1.62%,说明委托理财整体的收益率很低,也可能与其投资期限较短有关。

PanelC分年度对发生委托理财业务的样本进行了统计分析。其中列示了各个年度委托理财投资频率、投资规模、投资期限、收益率的均值以及参与委托理财的公司数量。从结果可以看出,2012年以后委托理财业务数量呈爆发性增长,委托理财的频率、投资规模也成倍增长,但委托理财期限缩短,收益率也呈下降趋势。

1.银行关联与企业委托理财

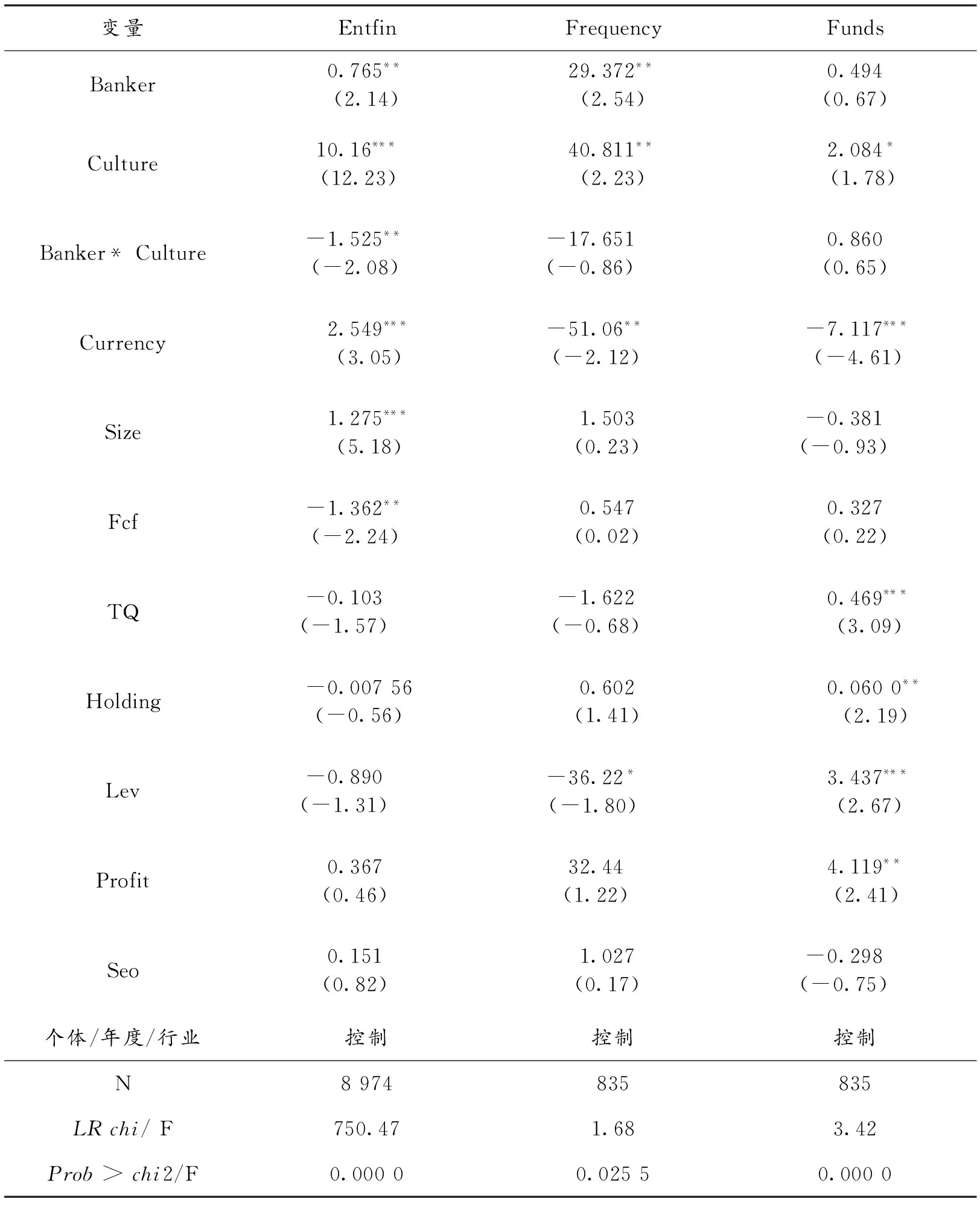

利用固定效应模型(1),将委托理财业务特征分别作为因变量进行回归,得到如表2所示的银行关联与企业委托理财的回归结果。检验银行关联对委托理财发生概率(Entfin)的影响时运用的是全样本数据,由于因变量是哑变量,所以采用了logit回归方法。结果显示,银行关联(Banker)与Entfin的回归系数在10%的水平上显著为正,说明银行关联明显提高了上市公司从事委托理财的可能性,假设1-1得到证实。金融关联(Finance)与Entfin的回归系数为正,但并不显著,说明金融关联对委托理财发生概率的正向影响并不明显。可能原因在于企业多投资于银行委托理财产品,非银行金融机构人士的作用有限。其他控制变量的系数与已有研究的结论基本一致*陈若晴[3]发现企业规模越大,越可能发生委托理财;债务负担抑制了上市公司委托理财倾向;上市公司主营业务获利能力越强,委托理财可能性越小;股权融资水平与委托理财呈正相关关系;成长性较差的企业委托理财概率较高。徐永新[5]指出自由现金量越多,企业发生委托理财的概率越高。林小驰等[16]认为第一大股东持股比例能够显著降低委托理财概率。。

表1 描述性统计分析

(二)实证结果分析

为考察银行关联对委托理财具体行为的影响,本文从全样本中选取发生过委托理财业务的子样本作为研究对象,采用多元线性回归方法进行分析。银行关联对委托理财频率、投资规模、投资期限以及投资收益率的影响结果见表2的列(3)-(6)。银行关联(Banker)对委托理财频率(Frequency)、投资规模(Funds)的影响均显著为正,即表明银行关联企业注重分散委托理财的风险,每年进行委托理财的次数更多,由于资金压力较小,银行关联企业委托理财投资额占货币资金的比重更大。委托理财投资期限(Term)的回归系数在5%的水平上显著为负,证实了假设1-4,拥有银行关联的企业更重视短期资金的利用效率,委托理财投资期限更短。

表2 银行关联与企业委托理财回归结果

考虑到投资期限长短对实际收益率的重要影响,在检验银行关联对委托理财收益率(Rate)影响的模型中,加入投资期限作为控制变量,结果表明实际收益确实与投资期限紧密相关。银行关联与委托理财收益率(Rate)的回归结果不显著,表明银行关联并未提高委托理财的收益率,反而有所降低,可能是银行关联企业的投资期限更短所致。本文分组比较有无银行关联企业委托理财实际收益率的均值,结果如表3所示,银行关联企业委托理财的平均收益率为1.75%,略高于无银行关联企业的收益率(1.58%),但这一差异在统计上不显著。上述结果表明银行背景高管注重资金的短期应用,对企业的闲置资金进行了合理配置,一定程度上体现了其咨询的职能,但银行关联对委托理财实际收益的提升效果有限。

2.地区金融文化与企业委托理财

本文利用固定效应模型(2)检验了地区金融文化对企业委托理财行为的影响,结果如表4所示。结果显示,地区金融文化(Culture)与委托理财发生概率(Entfin)、投资频率(Frequency)以及投资规模(Funds)分别在1%、5%、5%的水平上显著正相关,表明地区金融文化水平越高,上市公司发生委托理财的可能性越大,每年从事委托理财业务的次数越多,投资金额占货币资金的比重更大。即地区金融文化通过影响管理者的行为决策提升了企业金融投资的意识,管理者合理应用闲置资金获取收益,同时进行分散化投资降低风险。地区金融文化(Culture)与委托理财收益率(Rate)的回归系数不显著,本文将发生委托理财业务的样本分成地区金融文化较好和较差的两组,比较两组实际收益率的均值,结果如表3所示,t检验在10%的水平上显著,说明在金融文化较好的地区,企业委托理财的实际收益更高。

表3 委托理财实际收益率均值的分组比较

表4 地区金融文化与企业委托理财回归结果

3.银行关联、地区金融文化与企业委托理财

表5反映了银行关联与地区金融文化对委托理财发生概率、投资频率和投资规模的交互作用,此处暂不讨论二者对委托理财投资期限和投资收益的影响。原因在于:一则金融文化对委托理财期限的作用难以推断;二则上文回归结果显示银行关联与委托理财收益、金融文化与委托理财收益的回归结果均不显著。可能是因为银行关联、金融文化的度量不够精确,虽然与通过银企间相互持股形成的银行关联相比,银行背景高管对企业财务管理行为的作用更为直接有效,人均金融GDP比金融市场化指数更能反映个人参与金融实践的程度,更能有效度量金融文化,但是不可否认这两种度量方式仍然存在一定的局限。从作用路径看,高管银行关联和地区金融文化均通过提升高管层的金融意识进而影响企业金融投资决策,影响路径较长且为间接效应,作用可能不太理想。所以在二者单独的影响不太明显的情况下讨论银行关联与金融文化对委托理财收益的交互影响可能没有意义。

表5 银行关联、地区金融文化与企业委托理财回归结果

表5第(2)列中,银行关联(Banker)、地区金融文化(Culture)与委托理财概率(Entfin)的回归系数均显著为正,而交乘项(Banker*Culture)与委托理财概率的回归系数在5%的水平上显著为负,表明在金融文化较好的地区,银行背景高管的加入并不能再次增强金融文化对委托理财可能性的正向作用,反而会有所抵减。而在金融文化较差的地区,这一抵减作用较弱,换言之,在金融文化较差的地区,银行关联对委托理财发生概率的正向作用更明显。第(3)列中银行关联(Banker)、金融文化(Culture)的回归系数均显著为正,Banker、Culture每提高一个标准差,委托理财次数分别增加12.32%、17.23%*回归样本中Banker、Culture的标准差分别为0.419 5、0.422 1,12.32%等于标准差0.419 5与回归系数29.372的乘积,17.23%等于标准差0.422 1与回归系数40.811的乘积,下文数值0.21%、0.88%的计算方法与此相同。,由此可见金融文化对委托理财频率(Frequency)的促进作用更大。交乘项(Banker*Culture)与委托理财投资频率(Frequency)的回归系数为负但不显著,说明在金融文化较好的地区拥有银行关联的企业并不会进一步分散投资,可能是因为银行关联对委托理财频率的作用效果较弱。最后一列中的结果显示银行关联(Banker)、金融文化(Culture)每增加一个标准差,委托理财资金投资规模提升0.21%、0.88%,但Banker的回归系数并不显著,交乘项(Banker*Culture)与委托理财投资规模(Funds)的系数也不显著。说明在金融文化较好的地区,银行关联对委托理财投资规模的作用几乎被金融文化的正向效应完全掩盖。上述结果表明:与金融文化相比,银行关联对委托理财行为的影响较弱,所以在金融文化较好的地区,银行关联对委托理财行为的作用被一定程度地掩盖,也即银行关联在金融文化较差的地区对企业委托理财的促进作用会更加明显。

五、结论与建议

本文从公司治理和外部环境的视角实证检验银行关联、地区金融文化对企业委托理财行为的影响。研究结果表明:(1)银行关联显著增强了企业委托理财行为,拥有银行关联的企业更可能发生委托理财,而且其委托理财频率更高、资金投资规模更大、投资期限更短,但银行关联对委托理财实际收益的正向作用很弱;(2)地区金融文化正向影响企业委托理财行为,地区金融文化越好,上市公司从事委托理财的概率越大、投资频率越高、资金投资规模越大,金融文化也能一定程度上提升委托理财的实际收益;(3)在金融文化较差的地区,银行关联对委托理财行为的促进效应更明显,换言之,在对于企业委托理财行为的影响上,银行关联与地区金融文化呈替代关系。

基于上述结论,针对委托理财现状,本文提出两点建议:一是上市公司委托理财需谨慎。委托理财是企业合理配置资金的一种有效途径,加强监督可使之成为良性的财务管理策略。银行关联与地区金融文化都能促进企业委托理财行为,引导企业合理地进行金融投资,但是企业从中获得的收益却比较有限。所以上市公司进行委托理财前,应保持谨慎的态度。主动寻求专业人士的帮助,详细了解所投资的产品,设计可靠的投资方案,并提前制定好风险应对措施以降低投资风险,真正地让闲置资金为企业创造收益。二是政府应加强地区金融文化的建设。企业的投融资决策行为与外界金融环境息息相关,良好的金融文化氛围有利于培养金融观念较强的管理者,从而提升企业的金融投资行为。地区金融文化对企业委托理财实际收益的影响优于银行关联,表明长期接受金融文化熏陶的管理者比一般的银行专业人士具有更强的金融理念,能更有效地帮助企业在金融投资中获益。此外,提高地区金融文化水平,能降低银行关联对企业委托理财的作用,从而减少企业的“寻租”行为。因此加强地区金融文化的建设十分有必要。

[1]王展飞.基于代理理论的上市公司委托理财影响因素研究[D].浙江:浙江大学,2005:27-33.

[2]黄挺.我国上市公司委托理财规模的影响因素研究——以公司内部委托代理关系为视角[D].上海:复旦大学,2008:25-30.

[3]陈若晴.上市公司委托理财行为研究——来自中国资本市场的证据[D].福建:厦门大学,2014:45-54.

[4]侯毅.我国上市公司委托理财动因和影响的实证研究[D].北京:清华大学,2004:29-43.

[5]徐永新.二级委托代理问题研究:来自委托理财的经验证据[J].管理工程学报,2009,23(4): 31-36.

[6]陈湘永,丁楹.我国上市公司委托理财的实证分析[J].管理世界,2002(3):107-116,136.

[7]徐永新,薛健,陈晓.从委托理财收益率看上市公司委托代理问题[J]南开管理评论,2009,12(5):101-108.

[8]巴曙松.圈钱游戏中的“恶庄”与委托理财[J].现代管理科学,2001(5):11-13.

[9]张若男.我国上市公司委托理财影响因素及效应[D].上海:华东理工大学,2014:5-15.

[10]祝继高,韩非池,陆正飞.产业政策、银行关联与企业债务融资——基于A股上市公司的实证研究[J].金融研究,2015 (3):176-191.

[11]唐建新,卢剑龙,余明桂.银行关系、政治联系与民营企业贷款——来自中国民营上市公司的经验证据[J].经济评论,2011(3):51-58,96.

[12]邓建平,曾勇.金融生态环境、银行关联与债务融资——基于我国民营企业的实证研究[J].会计研究,2011(12):33-40,96.

[13]程小可,杨程程,姚立杰.内部控制、银企关联与融资约束——来自中国上市公司的经验证据[J].审计研究,2013(5):80-86.

[14]翟胜宝,易旱琴,郑洁,等.银企关系与企业投资效率——基于我国民营上市公司的经验证据[J].会计研究,2014(4):74-96.

[15]WEBERE,HSEEC.Cultureandindividualjudgmentanddecisionmaking[J].AppliedPsychology,2000,49(1):32-61.

[16]林小驰,严斌,欧阳婧,等.委托理财与公司治理:基于中国上市公司数据的实证研究[C]//2006年中国国际金融年会论文集.西安:清华大学中国金融研究中心,2006.

(责任编辑 傅旭东)

Bank association,regional financial culture and corporate entrust finance

HUANG Xinjian,WAN Huiqin

(SchoolofEconomicsandBusinessAdministration,ChongqingUniversity,Chongqing400044,P.R.China)

Using panel data of A-share main board listed companies from 2008 to 2014 as research sample,this paper studies the factors that affect enterprise entrust finance behaviors from the perspective of corporate governance and external environment.It is found that,firstly,the existence of bank executives in company is beneficial to strengthening enterprise financial management behaviors,and bank association significantly increases probability,frequency and scale of enterprises entrust finance,and shortens the term of investment,but does not significantly affect the yield return.Secondly,to some extent,behaviors of corporate entrust finance depend on regional financial culture.In the area of high level of financial culture,enterprises have higher possibility and frequency of involving in entrust finance,larger scale of investment and higher yield rate of return.Thirdly,as to the influence on probability of enterprise entrust finance,bank association substitutes regional financial culture.

bank association; financial culture; entrust finance; behaviors of entrust finance

10.11835/j.issn.1008-5831.2017.03.002

欢迎按以下格式引用:黄新建,万会琴.银行关联、地区金融文化与企业委托理财[J].重庆大学学报(社会科学版),2017(3):11-22.

Format: HUANG Xinjian,WAN Huiqin.Bank association,regional financial culture and corporate entrust finance[J].Journal of Chongqing University(Social Science Edition),2017(3):11-22.

2016-12-08

国家社会科学基金项目“具有政府背景的高管对企业投资低效率行为的影响及治理机制(研究)”(11CGL009)

黄新建(1972-),男,江西石城人,重庆大学经济与工商管理学院教授,博士,主要从事体制因素与公司财务研究,Email: huangxinjian@cqu.edu.cn。

F275.6

A

1008-5831(2017)03-0011-12