危机以来美国通货膨胀走势及未来趋势

2017-05-13陆晓明

陆晓明

摘要:本报告基于现有的数据,梳理分析自国际金融危机以来美国通胀的发展阶段,及其驱动因素和变化趋势,并在此基础上分析美国通胀现状,预测未来走势及探讨政策含义。

关键词:通货膨胀 CPI 美联储 货币乘数

自2008年国际金融危机的大衰退发生以来,美国的主要风险一直是低增长、低通胀甚至通货紧缩,美联储决策的主要目标是提升而非控制通货膨胀。

目前,美国的通货膨胀已接近美联储目标值。而特朗普新政府即将推行的一系列政策主张,很可能使通货膨胀成为美国将要面临的主要问题。在美国新政府雄心勃勃的促增长计划过程中,将会有诸多阻碍因素和需要平衡的方面,包括财政赤字、债务水平、资产泡沫、美元汇率等,但最关键的是未来的通胀走势。影响美国通货膨胀的因素非常复杂和难以预料,以下本文将对这些因素及通胀变化趋势进行分析预测。

美国通货膨胀维持低位及其原因

在国际金融危机以前美国即出现了通货膨胀趋势性下降。在危机后的复苏阶段,由于美联储实施量化宽松(QE)和油价上升,通胀及其预期曾在2011年较大幅上升;但随后直到2014年底通胀都处于持续下降阶段。导致这一趋势形成的因素主要有:贸易全球化、以劳动成本为主的供给面因素、总需求不足和货币抑制。

(一)贸易全球化

1.通货膨胀越来越具有全球化特征

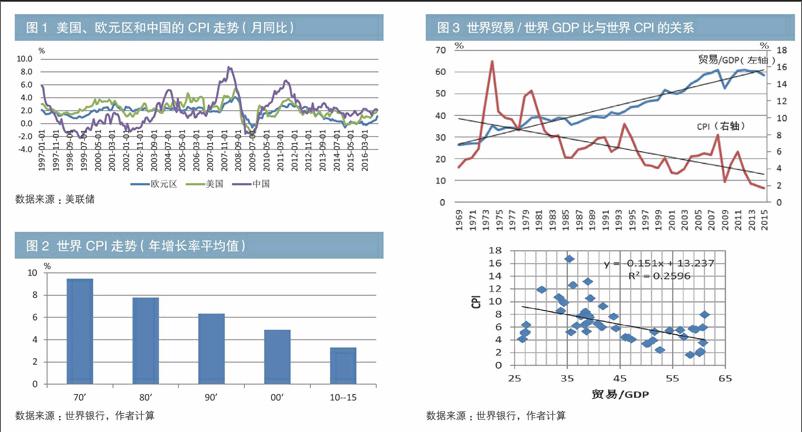

过去20多年来主要市场通胀增长率之间的相关性上升。英格兰银行对50多个国家的分析发现:这些国家CPI季度增长率之间相关性在上世纪70年代石油危机期间曾大幅上升,90年代回落,但自国际金融危机以来再次上升,并已接近石油危机期间的水平(Mark Carney,2015)。该报告还发现:美国与欧元区CPI月同比增长率之间的相关性自上世纪90年代以来高达0.79;美国与中国的该相关性则从上世纪90年代到2009年的0.55上升到2010年以来的0.72(见图1)。

就在通胀更加全球化的同时,通胀率也在持续下降并且维持在低水平。全球CPI年增长率的10年平均值自上世纪70年代以来几乎直线下降,从9.48%降到最近5年的3.3%。低且稳的通胀成为全球主要市场的特征(见图2)。

2.全球贸易和价值链维持了全球和美国的低通胀水平

通胀相关性上升与全球通胀水平趋势性下降相辅相成,并且具有共同成因:贸易特别是全球价值链在全球经济中的作用上升。

上世纪80年代以来,世界贸易与世界GDP比值持续上升。而世界贸易/世界GDP比值与世界CPI增长率二者之间具有0.57的负相关性。这意味着国际贸易增长,特别是近十几年来全球价值链的发展,具有增强全球通胀相关性和降低通胀率的作用(见图3)。

全球贸易和价值链通过以下渠道降低了全球通胀:

其一,世界贸易将全球市场相连接,价格通过贸易渠道在全球传导,使得通胀相关性上升。

其二,通胀的直接原因通常是总供给和总需求失衡。封闭经济体的资源供求更容易失衡,而贸易和全球价值链实现了全球配置资源,有利于余缺互补,并可充分利用廉价资源,这不仅有助于总供给与总需求维持平衡,打破产能瓶颈,也有助于降低生产成本。

其三,世界贸易将各国厂商置于全球平台竞争,迫使厂商降低成本、提高效率、维持相对低价参与国际竞争。

美国近二十年来的通胀走势既是这一全球大环境的原因也是其结果。美国通过加入世界贸易和全球价值链,在全球利用廉价资源,降低了生产价格和消费价格水平。美国不含能源的进口价格增幅远低于核心CPI和PPI,即是很好的佐证。

(二)供给因素

1.产能过剩使工业领域资源供过于求

国际金融危机以来到2014年底,在增长停滞背景下美国工业产能利用率平均值为75%,低于历史水平80%。宽松的产能使得工业领域资源供过于求,抑制了生产者价格上升。

2.成本推动通胀上升的力量有限

其一,国际金融危机以来到2014年底,在高失业率环境下,美国的小时劳动报酬季度同比平均值为0.16%,远低于历史水平1.7%;单位劳动成本季度同比平均值为0.76%,远低于历史水平3.1%。

其二,PPI特别是原材料价格下降并维持低位是抑制美国消费者价格上升的重要因素。国际金融危机以来到2014年美国的PPI月同比平均值为2.7%,低于历史水平3.28%。

(三)需求因素

1.总需求

消费支出和企业支出增长缓慢,抑制了总需求增长。其中最主要的则是企业投資需求不足以及工业产出疲弱。从国际金融危机到2014年底,私有固定投资季度同比平均值为1.63%,远低于历史水平7.56%;工业产出月同比平均值为0.17%,远低于历史水平4.13%。这些是美国总需求不足的主要体现。

2.货币

从长期看通胀是个货币现象,最终受制于货币状态。而在货币因素中,最关键的又是货币流通速度和货币乘数的变化。自国际金融危机以来到2014年第四季度,美国的货币处于抑制阶段。

(1)基础货币、货币乘数与货币供给

基础货币是流通中的现金加银行在美联储的准备金。国际金融危机以来随着银行超额准备金大幅上升,基础货币也高速增长,但其并未相应转化为货币供给,原因在于货币乘数并未随基础货币上升,反而大幅下降(见图4)。

货币乘数大致取决于银行存款和准备金比值。美国货币乘数下降源于银行准备金增长幅度远超过存款(见图5),其主要原因是美联储从2008年底开始对银行准备金付息。从历史数据看,银行超额准备金的主要功能是盈利,高度敏感于利率机会成本。在经济衰退、信贷需求不足和风险上升的环境下,银行持有超额准备金的机会成本大幅下降,而风险收益大幅上升,所以银行普遍选择增加超额准备金、减少信贷。这一行为相当于美联储提高法定准备金率,也具有缩减派生存款、降低货币乘数、抑制货币供给的效果。

(2)货币供给、货币流通速度与名义GDP

自国际金融危机以来,美国通过QE增发了大量货币,并且实施了零利率政策。此举导致M2增幅持续超过名义GDP,并且在2011年以后加速增长,增幅高于历史平均值5.8%。货币供给增长之所以没有推动名义GDP和通胀上升,主要原因是货币流通速度持续下降,并且维持历史低位,抵消了货币供给增长的作用(见图6)。而货币流通速度下降的原因又是经济活动停滞,企业、个人支出和负债下降,以及银行扩大信贷的意愿下降。

(四)美元指数

美国进口价格与美元指数明显负相关,美元升/贬值,会导致进口价格下降/上升。但美元币值对美国整体通胀的作用则不显著,它主要通过影响进口及能源价格,进而影响价格水平。2012年以来随着美元持续升值,美国进口价格趋势性下降,但美元指数与一般价格CPI负相关关系则不明显。

(五)投资分流

国际金融危机以来,超宽松货币政策产生的充足流动性很大部分传导到美国及海外资产市场,并未进入实体经济,使得一般价格升幅远滞后于股票和债券价格。

(六)美联储货币政策

始于2012年初,美联储加入全球主要央行,采用特定通胀率2%作为政策目标。此举对增强人们对央行维持通胀目标的信心、稳定通胀预期具有关键作用。例如2012年初到2014年底,密西根大学通胀率预期平均值从历史水平3.6%下降到3.1%,标准差从1.8%下降到0.16%。随着通胀预期的水平下降和稳定性上升,美国通胀的波动性也更稳定。CPI月同比标准差在1948—2011年高达2.99%,2012—2014年下降到0.36%。

总之,从国际金融危机伊始到2014年底,美国通胀水平处于下降和抑制状态。虽然其间并不乏通胀压力因素,比如能源价格上升、劳动生产率下降、货币供给增长等,但劳动报酬特别是单位成本下降、货币乘数和流通速度下降、美联储通胀预期管理等抵消了压力因素,成为通胀下降并维持稳定的主要原因。

美国通货膨胀回升及其原因

美国CPI和个人消费支出平减指数(PCE)月同比自2014年底以来回升,2016年中旬以后加速上升。核心CPI自2015年12月以来超过2%,CPI在2016年12月达到2.1%;PCE及核心PCE也逐渐接近2%。通胀回升是由于上述抑制通胀上升的关键因素发生了改变。

(一)供给因素

1.油价回升

油价上升对美國核心CPI的直接传导相对有限,但对整体CPI的传导作用较大,并且二者的相关性有上升趋势。油价波动性大,其对通胀的影响具有过渡性但却最直接。在其趋势性上升环境下,通胀压力也会趋势性上升(参见图7)。

2.劳动报酬增长,劳动生产率下降,单位劳动成本上升

劳动报酬增长一方面增加生产成本,一方面增加消费支出,是推动通胀上升的重要因素。目前美国劳工市场尚未饱和,劳动报酬增幅仍低于历史水平。但值得注意的是:

其一,未来随着劳动市场饱和,劳动报酬肯定会周期性地加速增长。

其二,劳动报酬增长并不足以形成对通胀的影响,直接影响通胀的是单位劳动成本。过去70年来的季度环比数据表明:美国单位劳动成本与CPI之间具有0.5的正相关性。而单位劳动成本是每小时劳动报酬与每小时产出即劳动生产率的差值,差值为正意味着单位劳动成本上升。数据也表明,单位劳动成本上升既可能由劳动报酬上升太快所导致,也可能由劳动生产率增长滞后所导致。美国单位劳动成本与劳动生产率(季度环比年率)之间具有0.7的负相关性。劳动生产率下降一方面提升单位劳动成本,一方面减少单位产出,并且其更具结构性,所以劳动生产率下降是通胀更长期也更难对付的因素。而近几年来,美国单位劳动成本上升的主要驱动因素正是劳动生产率下降而非劳动报酬上升。2011—2016年美国劳动生产率年均增长率只有0.54%,远低于过去近60年的2.3%。自2014年第四季度以来,美国劳动生产率增长大幅滞后于单位劳动成本的增长(见图8)。

3.生产成本

随着能源价格回升,美国生产成本价格PPI也出现了上升趋势,其中加工与未加工中间产品(原材料)价格从减速下降变为自2016年11月开始恢复增长(见图9)。

(二)需求因素

自复苏以来,企业投资支出一直疲弱,消费者支出增长一直是增长主因,例如,占核心通胀40%的住房成本,特别是其中的房主等值租金(OER)正在快速上升,2016年12月的同比增幅达3.5%,也是过去10年来最高增幅。此外医疗成本同比增幅也已达4%左右。

需求方面驱动通胀回升的主要原因,是货币抑制状态自2014年底以来逆转——货币供给增幅开始超过基础货币,其原因是货币乘数回升。随着经济复苏,信贷市场改善和盈利机会增加,银行继续持有超额准备金的机会成本上升,因而开始减少超额准备金、增加贷款。银行信贷活动扩张又导致派生存款加速增长,存款与准备金比以及货币乘数上升,支持了货币供给持续上升(见图10)。

然而,数据也显示,美国名义GDP增幅滞后于货币供给,以及货币流通速度持续下降的状态尚未改变。

美国通货膨胀的未来趋势及其含义

上述因素的变化及与其他因素的互动,将影响未来的通胀增幅和速度。

(一)供给因素

1.全球化

近年来去全球化趋势显现,而特朗普政府则可能进一步加剧这一趋势。其可能采取的措施,包括征收边境税、提高进口关税、加强美国制造业发展、鼓励美国人购买国货、鼓励美国企业雇佣美国人以减少移民等,这些措施会使进口价格上升、进口产品减少,美国厂商竞争压力缓解,其结果可能导致美国PPI和CPI上升。

2.产能利用率

随着美国固定投资和扩大再生产加速增长,特别是新政府关于制造业回归、增加基建投资计划的实施,产能利用率将回升。供给面资源短缺对通胀也会产生压力,但鉴于目前75%左右的产能利用率与可能引发通胀加速上升的水平84%尚有一定距离,这一过程会相对缓慢。

3.油价

2016年以来油价回升已引起美国通胀上升。预计油价上升会持续,其对通胀的影响程度取决于上升的幅度,以及对通胀的传导程度。

推动油价回升的主要因素是其需求可能随着美国工业产出加速增长而上升,同时供给可能减少。2016年11月底,OPEC在国际金融危机后第一次达成了减产协议;同时俄国和墨西哥也同意减产。减产行动自2017年1月实施后可能使全球原油生产减少大约1.7%,原油供求失衡状态将会得到缓解,油价将会进一步上升。1月成员国减产幅度已达承诺规模的90%,2016年11月底到2017年1月底,美国西德克萨斯轻质原油(WTI)价格已回升近7%。

另一方面,抑制原油价格上升的因素也很多。首先,全球库存仍较高并且还会缓慢上升,减产计划对提升油价的作用只会缓慢显现。其次,美国产油商看好油价持续上涨,在2017年预算中纷纷提高了开采支出。特别是随着特朗普政府实施促进低成本能源生产的政策,美国能源自给比重将会上升;而且有些非OPEC产油国也可能增产。最后,许多生产商在油价下滑期间采用先进技术提高了效率,降低了成本。

总之,油价仍是影响未来通胀走势的重要不稳定因素,其缓慢持续上升的概率更高。例如国际能源署(EIA)2017年1月预测:在95%置信区间内,2018年底每桶WTI价格最低为30美元,最高则达100美元以上,中间价则将从目前的52美元左右上升到58美元。

4.劳动生产率和单位劳动成本

影响美国生产率增长的因素中有许多难以改变,如技术创新不足、劳动力错配、人口老化等;但有些因素,如资本投入特别是软件和技术投入不足、监管和信贷过严、劳动市场宽松等则有可能在近期改善。未来在劳动成本上升的环境下,企业必定会采取措施减少劳动投入,提升单位产出。而这一趋势已经在最近两个季度开始显现,劳动生产率下降的状态开始逆转。而特朗普政府增加财政支出和减税计划的实施,有望改善基础设施、增加研发和教育投入,这些可能使劳动生产率加速增长。但由于结构性问题仍难解决,近期内劳动生产率迅速改善的可能较小,劳动报酬增长很可能导致单位劳动成本和通胀持续上升。

5.生产成本

成本向消费价格转化的关键条件是总需求超过总供给,厂商不仅具有转移成本的压力,也有可能性。近年来,美国企业投资和扩大再生产滞后于收入和消费支出增长,而特朗普政府对进口的限制则可能使总供给更加滞后。近來PPI增幅已经明显高于CPI,这些会加速生产成本向消费价格的转移。但由于供求失衡可能比较缓和,企业盈利有望持续改善,转嫁成本的压力可能仍然有限。

(二)需求因素

1.总需求

美国个人和厂商支出近期内可能加速增长,对价格水平形成拉动。而最关键的则仍是未来货币因素可能驱动价格水平加速上升。

2.货币

货币乘数可能加速上升,货币流通速度可能回升。货币流通速度与货币乘数的最终决定因素都是个人和企业的经济活动,以及银行信贷的活跃程度。不同的是,静态的货币流通速度取决于名义GDP和货币供给的比值,在名义GDP一定的条件下,流通中货币量增加,货币流通速度会下降。最近出现的名义GDP和通胀加速增长,但M1、M2流通速度反而下降,反映的正是这一状态。

货币乘数与通胀、名义GDP具有明显正相关。过去30多年M1乘数与名义GDP之间具有0.45的相关性,与CPI之间具有0.6的相关性。而货币流通速度与通胀的相关关系并不明显,与名义GDP则有一定的负相关。过去30多年的数据也表明:M1流通速度和M1乘数之间具有0.2的负相关关系。

由于货币乘数和流通速度的不同特性,在通胀预测中货币乘数更具有先导作用,也是更重要和敏感的指标;而货币流通速度则是重合甚至滞后指标,当它和货币供给一道加速上升之际,往往是名义GDP和通胀加速上升之时。所以在关注通胀的货币因素时,货币乘数、准备金与存款的变化趋势,是更重要的预测指标。

目前影响美国货币乘数的关键是银行对持有超额准备金机会成本的重新评估,具体而言则是对超额准备金风险回报与信贷资产风险回报的比较。美联储计划在其利率正常化过程中维持准备金利率与联邦基金利率同步上升,直到这一过程完成,所以准备金利率对银行业而言,仍将是具有吸引力的风险回报。但未来随着经济持续复苏,中长期利率上升,特别是特朗普新政各项促增长和放松监管措施的实施,信贷市场持续改善,风险下降,信贷风险回报有可能超过准备金利率,银行很可能继续缩减超额准备金、增加信贷,派生存款从而货币乘数则可能进一步上升。

货币乘数上升会促使货币供给进一步增长,而经济活动活跃则会导致货币流通速度从历史低位回升。在实际GDP增长有限的条件下,货币供给和流通速度一道上升必定推动名义GDP和通胀上升。

3.美元指数

随着经济加速增长,利率持续上升,美元具有继续升值的基础。但国际金融学会(IIF)认为按照购买力平价的实际有效汇率,目前美元广义贸易加权指数被高估了10%~15%。而且特朗普政府也不主张美元过于强势,所以美元继续上升的空间可能有限。进而言之,美元币值和整体通胀的相关性有限,即使其升值,对抑制通胀的作用也有限。因此美元因素在未来通胀走势中不占主要地位。

4.投资分流

随着经济加速增长,QE时期进入资产市场的资金有可能转道进入信贷和固定资产投资领域,从而增加货币供给和总需求,形成通胀压力。

总之,在基建投资、低税收、进口限制、劳工市场紧缺、收入和债务上升等裂化剂作用下,2017—2019年美国货币供给会加速上升,使通胀从成本推动更多转为需求推动,也更加成为一种货币现象。

(三)美联储货币政策因素

美联储2%的通胀目标在抑制通胀预期中将会继续发挥重要作用,并且美联储开始持续提升短期利率的操作将会起到抑制通胀的作用,但其中可能会面临很多挑战。

1.利率政策可能已经滞后于通胀曲线

美联储在经济衰退和停滞环境下,一直将就业作为首要目标,忽视通胀风险。为了克服0利率下限,美联储采取跨階段平衡方法,延长了维持0利率的时间,在升息周期也尽量将利率维持在低于传统泰勒规则的水平,允许通胀在一定时期内达到2%~2.5%。而且,美联储主要采用的通胀指标PCE通常低于各国通用的CPI,也使它们低估了通胀水平。从目前数据看,美国PCE已超过2%,而其中核心CPI则从2015年底以来即超过了2%(见图11)。其结果是,联邦基金利率不仅长期大幅低于传统泰勒规则,也长期大幅低于CPI和PCE价格指数。这些现象在美国过去几十年历史中颇为罕见。

国际金融危机以来,美国主要依靠货币政策促增长,财政政策缺失。而目前在经济稳定增长、通胀加速上升之际,特朗普政府开始实施宽松财政政策,这会进一步推高通胀水平。例如特朗普在胜选之后,通胀预期和长期利率水平已明显上升:2016年以来美国经济周期研究所(ECRI)未来通胀预期指数开始回升,2017年1月该指数同比增长率达到7.9%,专家考察和通胀保值债券(TIPS)所反映的未来通胀预期也回升到了2%~2.5%;10年国债利率已从大选前一天的1.83%上升至2017年2月初的2.5%左右。

未来在通胀更加成为货币现象的环境下,货币政策对通胀的控制也会更为有效,长期来看美国通胀超过3%的可能性不大,但2.5%~3%温和通胀甚至温和滞胀的可能性则较大。

财政政策与货币政策错配会增加美联储的政策难度,美联储可能不得不提高通胀预期,再次将通胀作为首要目标,加速利率正常化进程,并且可能不得不提前出售资产,加速缩表,甚至提高准备金率或准备金利率。但此举可能影响财政政策的作用,阻碍增长,美联储因此可能进退维谷,不得不在容忍温和通胀以换取更高增长与维持2%通胀目标以牺牲较高增长之间进行选择。未来货币政策与财政政策的协调互动,将是影响美国通胀和增长平衡的关键因素。

主要结论

自国际金融危机以来,美国的通胀一直维持低下,其主要原因在于经济领域内需求不足,并导致总需求不足,限制了货币宽松的作用。随着这些领域供求逐渐恢复均衡,通胀自2014年底开始回升,未来可能加速上升。伴随货币作用的渐显,通胀有可能越来越成为货币现象。美国未来出现2.5%~3%温和通胀的可能性较大;货币政策对于遏制货币现象的通胀也将更有效,但美联储可能不得不在增长和通胀之间进行权衡,决策难度更大。

参考文献:

[1] Mark Carney, BOE:“How is inflation affected by globalisation?”,2015

[2] Claudio Borio and Andrew Filardo,BIS:“Globalisation and inflation: New cross-country evidence on the global determinants of domestic inflation”,2007

[3] Gita Gopinath,NBER:“The International Price System”,2015

[4] Stanley Fischer,Fed:“The transmission of exchange rate changes to output and inflation”,2015