紧货币时期的收益率曲线投资策略

2017-05-13董德志柯聪伟

董德志+柯聪伟

摘要:本文对2002年以来历史上各紧缩货币政策时期债券市场的收益率曲线变化特征进行了实证分析,发现曲线整体呈现变平趋势。基于此,本文探讨了使用国债期货和利率互换两种工具博弈曲线变平以赢取投资收益的可行性,并得出相关结论。

关键词:收益率曲线 国债期货 利率互换

自2016年12月中央经济工作会议定调货币政策稳健中性后,2017年开年中央银行将公开市场操作(OMO)、中期借贷便利(MLF)和常备借贷便利(SLF)利率上调,宣告此前货币政策宽松时期的结束。虽然目前尚无法判断货币政策持续紧缩的可能性,但我们还是关注,如果真的进入紧缩货币政策(下简称“紧货币”)时期,利用债券收益率曲线(下简称“曲线”)形态变化进行投资的策略是否有机会,以及如何用国债期货和利率互换把握机会。

历史上紧货币时期的阶段划分

曲线平陡同时受到货币政策松紧和信用现实松紧1 的影响。直观上理解,紧货币时期曲线倾向于变平,如果叠加信用现实情况,将有两种情况:

一是“紧货币+紧信用”:如果紧货币力度小于紧信用的力度,债券市场可能出现牛市,即长端收益率可能下行,曲线变平程度加大;如果紧货币力度大于紧信用的力度,债券市场可能出现熊市,即长端收益率可能上行,曲线变平程度被削弱,甚至变陡。

二是“紧货币+宽信用”:市场大概率是熊市,曲线平陡取决于长短端不同的弹性和变化节奏。

我们在历史上找出紧货币时期,并根据信用现实的松紧情况,细分成9个阶段(见表1),以此划分研究区间。

国债期货曲线投资策略的有效性研究

(一)影响5年和10年期国债收益率的主要因素

基于可交割券期限的考虑,我们将分析的重点放在紧货币时期5年和10年期国债收益率变化的不同弹性上。这里作一假设:5年期国债收益率受货币政策变化影响更大,因此在紧货币时期,其上行幅度大于10年期国债收益率,“10年期国债收益率-5年期国债收益率”(下简称“10年-5年”)的利差缩窄。

如果用1年期国债收益率变化代表货币政策松紧的变化,经统计发现,5年期国债收益率和1年期国债收益率的相关系数是0.87,大于10年期国债收益率和1年期国债收益率的相关系数0.66。

相较而言,10年期国债收益率受基本面变化的影响更大。如果用“工业增加值+CPI”简单代表名义经济增速,经统计发现,10年期国债收益率与名义经济增速的相关系数是0.41,大于5年期国债收益率与名义经济增速的相关系数0.29。

因此,5年期国债收益率和货币政策相关性更高,而10年国债收益率与基本面相关性更高,紧货币时期10年-5年的利差缩窄的假设大致成立。

以下再次从实证角度去考察不同紧货币时期,10年-5年利差的变化情况。根据信用松紧的不同,主要划分两种情形。

(二)“紧货币+紧信用”时期,10年-5年的利差变化情况

1.2003年5月27日—2004年11月2日

2003年5月27日,央行重启1年期央票,且发行利率从2.3436%上行至3.5733%,上行幅度123BP,进入紧货币时期。同时,M2同比增速从20.83%下行至13.45%,属于紧信用时期。

该时期内,名义经济增速基本未变,但受资金面趋紧的影响,国债收益率趋势上行,曲线整体变陡,10年-5年利差累计上行56BP。但是,区间早期曲线经历了变平的阶段,10年-5年利差在2003年5月27日—2003年8月27日(63个交易日)趋势下行26BP,最大下行幅度为38BP(11个交易日内)(见图1)。

2.2008年2月1日—2008年9月16日

2006年3月14日—2008年9月9日,1年期央票的发行利率不断上调,从1.9264%上行至4.0583%,上行幅度213BP,直到2008年9月16日央行宣布“双率齐降”政策,货币政策才由紧入松。但M2同比增速在该区间中前期一直处于较高位置,直到2008年2月才进入下行通道,因此2008年2月1日—2008年9月16日是紧信用时期。

该时期内,名义经济增速略有下行,国债收益率整体下行,曲线平陡不变。但是,区间早期曲线经历了变平的阶段,10年-5年利差在2008年2月1日—2008日3月19日(31个交易日)趋势下行12BP,最大下行幅度12BP(见图2)。

3.2009年12月1日—2010月6月30日

2009年7月9日,央行重启1年期央票发行,且2009年7月9日—2011月11月1日1年期央票的发行利率不断上调,从1.5022%上行至3.5840%,上行幅度208BP。直到2011年11月,央行下調1年期央票发行利率并实施降准,货币政策才由紧转松。M2同比增速在该段区间内几起几落,我们把2009月12月1日—2010月6月30日和2010年12月1日—2011年11月1日定义为紧信用时期。

在2009月12月1日—2010月6月30日,名义经济增速基本未变,国债收益率小幅下行,曲线小幅变陡,10年-5年利差累计上行6BP。但是,区间早期曲线经历了变平的阶段,10年-5年利差在2009月12月1日—2010月2月12日(52个交易日)趋势下行9BP,最大下行幅度9BP。

4.2010年12月1日—2011年11月1日

如前所述,在此时期内,名义经济增速基本未变,国债收益率走势震荡,总体变化不大。曲线整体变平,10年-5年利差累计下行6BP,最大下行幅度16BP。

2011年,央行进行了三次加息和六次提准,特别是2011年6月的提准超出市场预期,在资金面紧张局面下,6—8月曲线变得平坦化上行,10年-5年利差迅速下行32BP(见图4)。

5.2013年5月2日—2014年4月22日

2012年7月19日,公开市场7天逆回购利率意外上行5BP,宣告此前宽松的货币政策转向。7天逆回购利率在区间内由3.30%上调至4.10%,直到2014年4月22日央行宣布定向降准,货币政策紧缩预期才正式逆转。M2在2012年7月3日至2013年4月28日期间一直上行,在2013年5月2日至2014年4月22日处于下行,因此选择2013年5月2日作为此阶段的起点。

由于2012年4月的希腊危机、欧债危机和国内经济断崖式下坠,市场强烈预期货币宽松延续,因此并没有对7月的逆回购利率上调过于在意,曲线也没有在一开始就变平。但2013年6月的“钱荒”、2013年7月3年期央票的续作,导致10年-5年的利差遭遇了两次快速变平,变平幅度分别为26BP和25BP(见图5)。

(三)“紧货币+宽信用”时期,10年-5年利差的变化情况

1.2006年3月14日—2008年1月31日

M2增速在此期间一直处于较高位置运行,因此属于宽信用时期。同时,名义经济增速上行,国债收益率趋势上行,曲线整体变平,10年-5年利差累计下行26BP。

具体来看,曲线经历了两次较为显著的变平:(1)1年期央票发行利率上调初期,10年-5年利差在25个交易日内快速下行20BP;(2)2007年属于加息周期(共加息6次),10年-5年利差在后4次加息时趋势下行(见图6)。

2.2009年7月9日—2009年11月30日

M2增速在此期间趋势上行,属于宽信用时期。同时,名义经济增速趋势上行,国债收益率整体上行,曲线小幅变平,10年-5年利差累计小幅下行8BP。但是,在早期区间曲线经历了变平的阶段,10年-5年利差在2009/7/9-2009/7/21(9个交易日)快速下行19BP,最大下行幅度19BP。

3.2010年7月1日—2010年11月30日

M2增速在此期间趋势上行,属于宽信用时期。同时,名义经济增速趋势上行,国债收益率整体上行,曲线大幅变平,10年-5年利差累计下行39BP。特别是2010年10月19日,央行意外加息,由于加息前市场是“小牛市”,机构杠杆化操作现象较多,因此加息后收益率快速上行,曲线迅速走平,加息后21个交易日内,10年-5年利差下行37BP(见图8)。

4.2012年7月3日—2013年4月28日

M2增速在此期间震荡上行,属于宽信用时期。同时,名义经济增速基本未变,国债收益率整體上行,曲线变平,10年-5年利差累计小幅下行10BP。另外,区间早期曲线经历了变平的阶段,10年-5年利差在2012年7月3日—2012年8月22日(37个交易日)下行18BP,最大下行幅度19BP(见图9)。

(四)紧货币时期,10年-5年利差变化特征总结

通过分析以上“紧货币+紧信用”和“紧货币+宽信用”时期的曲线利差变化情形,可以得出10年-5年利差变化具备几个特征:

一是紧货币时期,无论信用宽紧,曲线变平的概率都较大,特别是做平曲线策略几乎都能获得正收益(见表2)。

二是信用宽紧对曲线变平程度存在影响——紧信用时期曲线平均变平程度弱于宽信用时期。一个合理的解释是宽信用时期信用膨胀过快或经济过热等,导致央行紧货币力度更大,比如2007年的6次加息和2010年的意外加息。

三是以央票发行利率上调、逆回购利率上调作为紧货币手段的时期,曲线变平的时间较短;而以连续加息、提准作为紧货币手段的时期,曲线变平的时间较长,但累计幅度未必较大(见表3)。

(五)如何利用国债期货操作曲线策略

由于国债期货上市时间较短,前述分析均是基于现券的角度。曲线策略落实到国债期货上,存在几个风险:

一是基差风险,即期货与现券走势不同步的风险。考虑到紧货币时期,曲线策略应该是做空TF合约+做多T合约,而目前T合约的贴水幅度显然高于TF合约,如果后续修复,则变平曲线策略将有额外收益。

二是久期风险,合理的曲线策略应该是没有利率风险敞口,即久期中性。我们目前尚不知道TF合约与T合约的合理配比应该是多少,仅大致认为可以采用2:1的头寸配比,而这并不能完全规避利率风险敞口。

从实证来看,做空2手TF合约+做多1手T合约的国债期货变平策略有时似乎不能很好地捕捉到10年-5年利差的变化。比如2015年7月1日—2015年12月31日,10年-5年利差累计缩窄约33BP,但是做空2手TF合约+做多1手T合约的国债期货变平策略并没有获得明显的正收益。而2016年以来,做空2手TF合约+做多1手T合约的国债期货变平策略收益和10年-5年利差反而呈现负相关性(见图10)。

因此,从现券角度看支持紧货币时期的曲线变平投资策略,但落实到国债期货上效果有所折扣,TF合约和T合约头寸的配比、基差风险等都是需要关注的问题。

利率互换曲线投资策略的有效性研究

在利率互换中,以7天回购定盘利率为参考利率的IRS-Repo成交最为活跃,而IRS-Repo中又以1年和5年两个品种最为活跃。IRS-Repo1Y可以很好地反映货币政策的变化,因此可以通过IRS-Repo1Y和IRS-Repo5Y的组合博弈曲线平陡的变化。比如在紧货币时期,通过买IRS-Repo1Y+卖IRS-Repo5Y博弈曲线变平。

(一)“紧货币+紧信用”时期,IRS-Repo5Y与IRS-Repo1Y利差的变化情况

由于数据时间长度原因,本文只考察2008年以后IRS-Repo5Y与IRS-Repo1Y利差的变化情况。

1.2008年2月1日—2008年9月16日

该时期内,国债10年-5年的利差基本未变,而IRS-Repo5Y与IRS-Repo1Y利差整体下行15BP;国债10年-5年的利差最大下行幅度为12BP,而IRS-Repo5Y与IRS-Repo1Y利差最大下行幅度为60BP。

特别是2008年6月7日,央行宣布提高法定存款准备金率1个百分点,6月10日当天的回购利率由前期的3.30%上行至4.90%,导致IRS-Repo5Y与IRS-Repo1Y利差在随后6个交易日内快速下行38BP,而国债10年-5年的利差却小幅上行1BP(见图11)。

2.2009年12月1日—2010年6月30日

该时期内,国债10年-5年的利差累计上行6BP,而IRS-Repo5Y与IRS-Repo1Y利差大幅下行75BP;国债10年-5年的利差最大下行幅度为9BP,而IRS-Repo5Y与IRS-Repo1Y利差最大下行幅度为93BP(见图12)。

3.2010年12月1日—2011年11月1日

该时期内,国债10年-5年的利差累计下行6BP,而IRS-Repo5Y与IRS-Repo1Y利差大幅下行76BP;国债10年-5年的利差最大下行幅度为16BP,而IRS-Repo5Y与IRS-Repo1Y利差最大下行幅度为133BP。

特别是2011年6月意外提准后,6—8月10年-5年利差迅速下行32BP,而同期IRS-Repo5Y与IRS-Repo1Y利差大幅下行75BP,并出现了倒挂现象,且倒挂幅度一度达到-34BP(见图13)。

4.2013年5月2日—2014年4月22日

该时期内,国债10年-5年的利差累计下行3BP,而IRS-Repo5Y与IRS-Repo1Y利差上行23BP;国债10年-5年的利差最大下行幅度为25BP,而IRS-Repo5Y与IRS-Repo1Y利差最大下行幅度为77BP。

值得注意的是,2013年6月遭遇“钱荒”期间,10年-5年利差迅速下行26BP,而同期IRS-Repo5Y与IRS-Repo1Y利差下行36BP,期间最大倒挂幅度一度达到-53BP(见图14)。

(二)“紧货币+宽信用”时期,IRS-Repo5Y与IRS-Repo1Y利差的变化情况

1.2009年7月9日—2009年11月30日

该时期内,国债10年-5年的利差累计下行8BP,而IRS-Repo5Y与IRS-Repo1Y利差上行37BP;国债10年-5年的利差最大下行幅度为19BP,而IRS-Repo5Y与IRS-Repo1Y利差一直处于扩张区间(见图15)。

2.2010年7月1日—2010年11月30日

该时期内,国债10年-5年的利差下行39BP,而IRS-Repo5Y与IRS-Repo1Y利差下行46BP;国债10年-5年的利差最大下行幅度为39BP,而IRS-Repo5Y与IRS-Repo1Y利差最大下行幅度为46BP。

值得注意的是,2010年10月19日央行意外加息后,10年-5年利差在21个交易日内下行37BP,而IRS-Repo5Y与IRS-Repo1Y利差反应较为滞后,直到11月10日才开始拐头向下,15个交易日内快速下行95BP(见图16)。

3.2012年7月3日—2013年4月28日

該时期内,国债10年-5年的利差下行10BP,而IRS-Repo5Y与IRS-Repo1Y利差上行3BP;国债10年-5年的利差最大下行幅度为19BP,而IRS-Repo5Y与IRS-Repo1Y利差最大下行幅度为28BP。

值得注意的是,在区间早期,10年-5年利差在37个交易日下行18BP,而同期IRS-Repo5Y与IRS-Repo1Y利差下行24BP(见图17)。

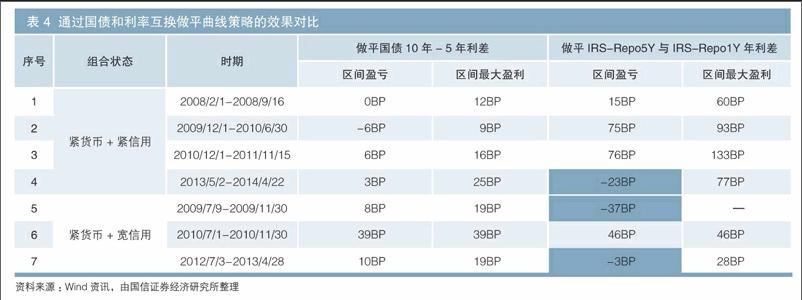

(三)紧货币时期,IRS-Repo5Y与IRS-Repo1Y利差的变化特征总结

通过分析以上“紧货币+紧信用”和“紧货币+宽信用”时期的利差变化情形,可以得出IRS-Repo5Y与IRS-Repo1Y利差变化具备几个特征:

一是紧货币时期,无论信用宽紧,IRS-Repo5Y与IRS-Repo1Y利差变平的概率较大,特别是做平IRS-Repo5Y与IRS-Repo1Y利差策略总能获得正收益;

二是做平IRS-Repo5Y与IRS-Repo1Y利差策略的弹性相比做平国债10年-5年利差的更大,即同等时间内IRS-Repo5Y与IRS-Repo1Y利差下行幅度比国债10年-5年利差下行幅度大;

三是与做平国债10年-5年利差不同的是,宽信用时期做平IRS-Repo5Y与IRS-Repo1Y利差策略的成功率低于紧信用时期(见表4)。

(四)利率互换操作曲线策略需要注意资金成本的影响

以做平曲线为例,考虑久期中性下,通过买入5个单元的IRS-Repo1Y和卖出1个单元的IRS-Repo5Y来实现做平曲线的目标。由于平仓往往是反向操作,因此总收益取决于IRS-Repo5Y和IRS-Repo1Y互换利率的变化,而平仓前需要承担资金成本的波动风险。具体而言,平仓前,头寸的净现金流为:

Carry=5×(FR007-SwapRate_1Y )-(FR007-SwapRate_5Y )

因此,资金成本波动风险来源于FR007-SwapRate_1Y和FR007-SwapRate_5Y的波动风险。而从历史走势来看,上式中Carry值很可能出现为负的情形,即做平曲线要承担资金成本。如果Carry值是负的,持有时间越长,损失也就越大。因此,用利率互换做平曲线面临时间成本的问题,如果利差没有在短时间内快速下行,足以覆盖做平曲线的资金成本,策略可能就不可行。

在计算收益的时候,除了曲线变平程度影响收益外,短端绝对水平的变动也影响收益,即:

Return=5×(〖SwapRate〗_1Y^*-〖SwapRate〗_1Y )-(〖SwapRate〗_5Y^*-〖SwapRate〗_5Y )

=[(〖SwapRate〗_1Y^*-〖SwapRate〗_5Y^* )-(〖SwapRate〗_1Y-〖SwapRate〗_5Y ) ]+

4×(〖SwapRate〗_1Y^*-〖SwapRate〗_1Y )

其中,*号指标代表策略平仓时点的指标。

以最近情况为例,Carry值约为-2.12%,假设短端变化幅度分别为-5BP、0BP和5BP三种情形。在短端收益率上行时,利差不用下行太多,做平曲线就可以盈利;但如果短端收益率下行,利差就必须上行足够多的幅度,做平曲线才能产生盈利。

相关分析总结

如前文所述,IRS-Repo1Y可以很好地反映货币政策的变化,且IRS-Repo1Y与IRS-Repo5Y是成交较为活跃的利率互换品种,而5年国债现券虽然与1年国债现券相关性较高,但构造曲线策略时显然不如利率互换曲线来得直接。

另外,从历史上几个紧货币时期可以看到,利率互换曲线的最大变平幅度显著大于国债现券曲线的幅度,即利率互换曲线策略的收益空间更大。

因此,在紧货币时期,优选利率互换操作来博弈曲线变平,但必须注意资金成本的波动风险;而在选择国债期货操作曲线策略时,需要注意TF合约和T合约头寸的配比、基差风险等问题。