3个月期国债收益率曲线对货币政策的传导作用初探

2017-05-13周舟王超群

周舟+王超群

摘要:本文运用结构向量自回归模型方法,从可控性和传导性的角度研究了短期市场利率对货币政策的响应,和短期市场利率向长期利率的传导效果。基于以上研究,本文认为3个月期国债收益率能够有效传导货币政策,基本满足货币政策利率类中介目标的条件。

关键词:3个月期国债收益率 货币政策传导

伴随利率市场化的深入,我国货币政策框架正在从以数量型为主向以价格型为主逐步转型,未来将形成以政策利率为基础的新货币政策框架。货币政策利率信号能否有效传导到长端收益率并且最终传导到实体经济,将影响新货币政策框架的有效性。

国外已经有大量关于货币政策传导效果的定量分析,而在国内,对货币政策传导机制的研究还较为初步,其中对货币政策通过债券市场传导效果的研究就更为少见,基本都在定性分析的层面。事实上,随着我国货币政策从数量型逐渐向价格型转变,以及我国债券市场的逐渐成熟,债券市场对货币政策的传导作用也受到更多的关注。马骏等撰写的2016年人民银行1号工作论文《收益率曲线在货币政策传导中的作用》是近年来较为全面采用数量分析手段进行的研究。该研究采用多种计量方法,对我国短期利率通过债券收益率曲线传导的效果进行了实证,结果表明,我国货币政策(法定存款准备金率、基准存贷款利率、公开市场操作)的变化可以导致整条国债收益率曲线的移动;研究认为,我国货币政策通过债券市场进行传导的机制已经初步形成。

货币政策传导的理论认为,货币政策传导通过调整政策利率进行,首先影响短期利率,最终影响长期利率以达到调控实体经济的目的。而马骏等(2016)的研究对象是货币政策对1至10年期国债收益率曲线的影响,并未对1年期以下国债收益率曲线的响应进行研究。因此,有必要进一步对1年期以下国债收益率的货币政策传导作用进行分析研究。

自2015年11月起,财政部按周滚动发行3个月期国债,IMF将中央结算公司(CCDC)发布的3个月期国债收益率纳入SDR利率篮子,3个月期国债收益率的市场基础日益坚实,其市场代表性也得到了国际机构的认可。因此,本文参考马骏等(2016)的研究思路和研究方法,对短期市场利率,尤其是3个月期国债收益率的货币政策传导作用进行研究。

研究方法和数据预处理

为了衡量货币政策利率对短期利率和中长期利率的动态影响,本文采用结构向量自回归(SVAR)模型进行估计和识别,并建立脉冲响应函数观察动态影响的效率。

简化式SVAR模型构建如下:

本文选取央行公开市场操作利率作为政策利率,选择隔夜回购利率、7天回购利率、3个月期中债国债收益率和3个月期SHIBOR利率作为短期市场利率的代表,选择5年期中债国债收益率、10年期中债国债收益率、5年期中债企业债收益率(AAA)、贷款基础利率(LPR)作为中长期市场利率的代表。样本范围为2008~2015年。数据频率根据具体研究内容分别采用周度数据、日度数据或月度数据。

首先,对拟纳入模型的变量进行数据预处理。由于SVAR模型要求对平稳序列进行建模,本文对政策利率以及各个市场利率进行单位根檢验。隔夜回购利率以及7天回购利率均通过单位根检验,序列平稳;3个月期SHIBOR利率、3个月期、5年期、10年期国债收益率、5年期企业债收益率、LPR利率均存在一个单位根,序列不平稳。对不平稳的序列,本文采用HP滤波提取其波动项,各提取的波动项均通过单位根检验,序列平稳。

其次,设定SVAR模型的识别条件,即对矩阵 的系数进行限定。参考马骏等(2016)的设定识别条件的方法,本文对SVAR的识别条件是:(1)货币政策利率影响市场利率,市场利率不影响货币政策利率;(2)短期利率影响长期利率,长期利率不影响短期利率;(3)短期市场利率之间互相影响,长期市场利率之间互相影响。下文在各个模型的构建中会进行具体说明。

短期市场利率对货币政策传导的效果

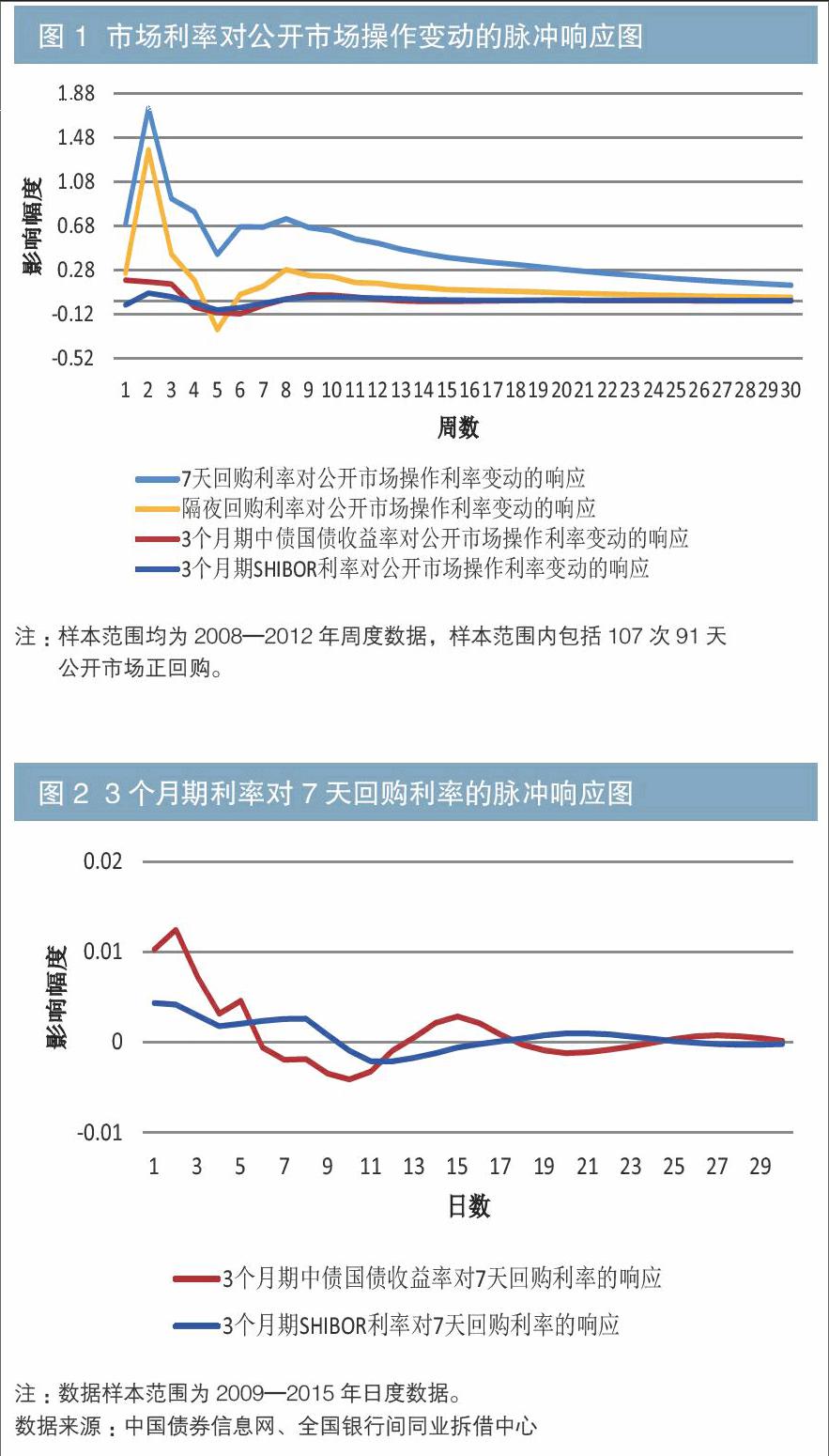

本部分主要观察央行公开市场操作利率对短期市场利率的影响程度。市场利率包括隔夜回购利率、7天回购利率、3个月期SHIBOR利率、3个月期国债收益率。数据采用周度数据,并按照前述方法进行数据预处理,预处理后的数据均为平稳序列。

本文首先对公开市场操作利率、隔夜回购利率、7天回购利率、3个月期国债收益率、3个月期SHIBOR利率建立VAR模型,并根据AIR原则检验滞后期的长度。检验结果显示滞后期为三期,因此建立SVAR(3)模型。模型的识别条件为:公开市场操作利率影响各市场利率,而各市场利率不影响公开市场操作利率;隔夜回购利率、7天回购利率影响3个月期国债收益率或3个月期SHIBOR利率,3个月期国债收益率、3个月期SHIBOR利率不影响隔夜回购利率或7天回购利率;隔夜回购利率和7天回购利率互相影响,3个月期国债收益率和3个月期SHIBOR利率互相影响。

根据以上设定本文对SVAR(3)模型进行了识别和估计,并且建立脉冲响应函数,得到各个市场利率对公开市场利率的响应程度(如图1)。

实证结果表明,7天回购利率对公开市场操作利率变动的响应幅度最大且反应最快,隔夜回购利率次之;3个月期国债收益率反应较快,但幅度比回购利率小;3个月期SHIBOR利率的反应幅度相对最小,反应速度最慢。具体来看,7天回购和隔夜回购利率对公开市场操作利率的响应第一周就非常明显,在第二周达到最大。3个月期国债收益率在第一周就开始有响应,但是幅度比回购利率小。3个月期SHIBOR利率在第一周几乎没有响应,在第二周开始有较小幅度的响应。

根据上述实证结果可以推断,货币政策利率改变后,首先影响最短期的货币市场利率,包括隔夜和7天回购利率,再传导到收益率曲线较为远端的3个月期收益率。因此,本文又进一步实证观察了3个月期国债收益率和3个月期SHIBOR利率对短期货币市场利率的响应程度。鉴于7天回购利率对央行货币政策反应更加灵敏,此部分仅利用7天回购利率和两个3个月期利率建立SVAR(1)模型。数据采用日度数据。

实证结果显示,相比3个月期SHIBOR利率,3个月期国债收益率的反应更加灵敏,反应程度更大(如图2)。3个月期国债在第一天反应最大,在第二天反应达到最大,此后逐渐衰减,3个月期SHIBOR利率的反应一直比较小。

以上结论证明,货币政策能够顺畅传导到短期货币市场利率,且短期货币市场利率的反应最灵敏;其次传导到3个月期国债收益率;再之后是3個月期SHIBOR利率。

短期市场利率向长端利率的传导

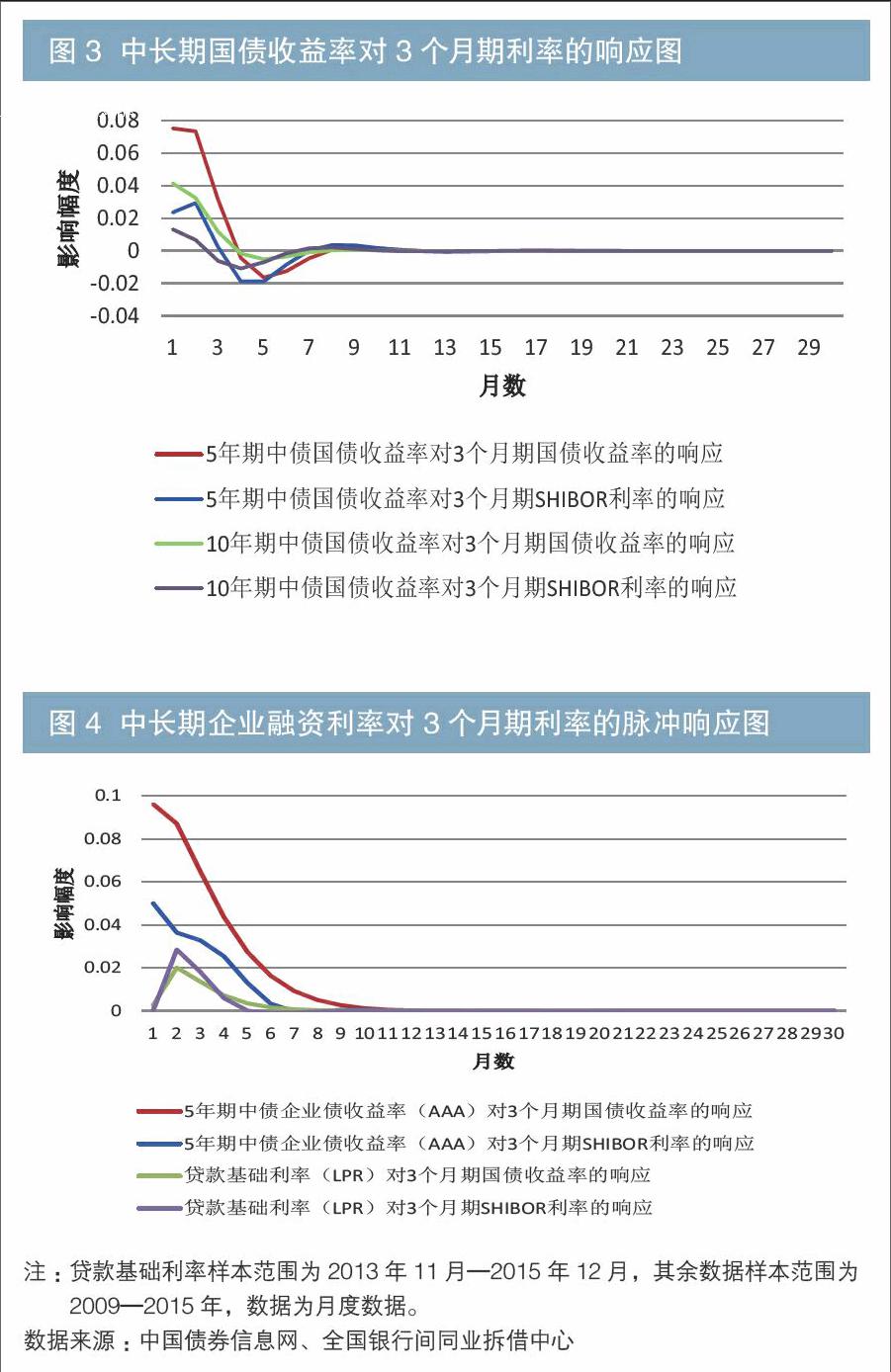

基于以上研究,本部分研究3个月期收益率向收益率曲线更远端的传导效果。一是观察3个月期国债收益率和3个月期SHIBOR利率向5年期、10年期国债收益率的传导效果;二是观察3个月期国债收益率和3个月期SHIBOR利率向实体经济收益率曲线的传导效果。

首先,本部分采用3个月期国债收益率、3个月期SHIBOR利率与5年期国债收益率、10年期国债收益率来检验3个月期利率向长端国债收益率的传导效果。

参照前述方法,本文将3个月期国债收益率和3个月期SHIBOR利率分别与5年期国债收益率和10年期国债收益率建立SVAR(2)模型,并都建立脉冲响应函数。实证结果如图3。

其次,本部分采用3个月期国债收益率、3个月期SHIBOR利率与5年期企业债收益率、贷款基础利率来检验3个月期利率向实体经济收益率曲线的传导效果。类似的,将3个月期国债收益率和3个月期SHIBOR利率分别与5年期企业债收益率、贷款基础利率建立SVAR(2)模型,实证结果如图4。

研究表明:3个月期国债收益率能向中长端国债收益率传导,并且效率优于3个月期SHIBOR利率;3个月期国债收益率和3个月期SHIBOR利率向5年期企业债收益率的传导顺畅,其中3个月期国债收益率的传导效果优于3个月期SHIBOR利率;贷款基准利率对3个月期国债收益率或3个月期SHIBOR利率的响应均较慢,且幅度较小。

结论

总结来看,本文通过建立结构向量自回归模型和脉冲响应函数,从可控性和传导性的角度研究观察了3个月期国债收益率对货币政策的传导效果。研究认为,3个月期国债收益率能够有效传导货币政策,并且传导效果好于3个月期SHIBOR利率(参见表1),基本满足货币政策利率类中介目标的条件。建议将3个月期国债收益率纳入货币政策框架盯住的一揽子目标中。

参考文献

[1] 马骏,洪浩,贾彦东,张施杭胤,李宏瑾,安国俊. 收益率曲线在货币政策传导中的作用[R]. 中国人民银行工作论文, 2016.