余额宝收益率对我国商业银行理财产品收益率的影响研究

2017-05-10赵红姬健飞

赵红+姬健飞

摘要:基于“市场结构-厂商行为-市场绩效”理论(Structure-Conduct-Performance,S-C-P理论),运用2012-2015年我国各银行人民币理财产品和余额宝数据分析余额宝对银行理财产品收益率的影响机理并提出研究假设。研究发现,余额宝的出现在一定程度上促进了银行理财产品收益率的提高,余额宝收益率对于银行理财产品收益率有正向相关关系,这意味着余额宝的出现加剧了金融市场内的产品竞争。

关键词:银行理财产品;余额宝;预期收益率;市场结构;厂商行为;市场绩效;利率市场化;互联网金融;商业银行

中图分类号:F830.4 文献标识码:A 文章编号:1007-2101(2017)03-0065-07

一、引言

随着信息技术的高速发展,互联网金融逐渐进入人们的视线。与传统理财产品相比,互联网金融有着更低的准入门槛、更快的更新速度、更低的营运成本,因而一出现就吸引了众多的中小额资金投资者。2013年6月,天弘基金公司与余额宝合作推出的产品“余额宝”正式上线,此后便以高额收益令人刮目相看。根据天弘基金官方网站数据,截止到2016年6月30日,余额宝自发行后的平均收益率在3%以上,资金规模达到了8 000亿元人民币,累计为投资者盈利达到500亿元人民币以上。与此同时,随着利率市场化的逐步推进,商业银行利息业务收益在不断缩水,因而各大商业银行不断拓展非利息业务,其中理财产品业务的发展尤为瞩目。从2004年我国商业银行开始发行理财产品至今,理财产品一直保持着高速发展的态势,且整体收益性较好。根据《中国银行业理财市场年度报告(2016上半年)》,截至2016年6月底,存续在银行业金融机构中的理财产品共有68 961只,存续余额为26.28万亿元人民币,较2016年初的增幅为11.83%;2016年上半年度银行理财产品市场兑付客户收益的累计金额为4 723.8亿元人民币,其中封闭式产品兑付客户收益率平均为3.98%。本文基于这个背景,研究余额宝收益率对于商业银行理财产品收益率的影响方式与程度,并且对于两者的发展提出针对性的建议。

二、文献综述

有关银行理财产品的研究。国外关于银行理财产品的研究主要集中于发展迅速的结构性理财产品,研究主题多为结构性理财产品的定价问题和投资者对结构性理财产品的投资决策等。国外关于理财产品定价问题的研究比较成熟,丰富的定价模型主要源于资本资产定价模型(CAPM;William Sharpe(1964)[1]、John Lintner(1965)[2]、Jan Mossin(1966)[3]三人曾分别独立提出该模型)和Black-Sholes期权定价模型(Black和Sholes,(1973)[4]),此后国外学者在这两个模型的基础上提出了更多的期权定价和衍生工具定价模型。有大量学者研究了理财产品的定价合理性问题,即运用定价模型得出的理论价值与某个市场上理财产品的实际定价作对比,如Chen A.H.和Kensinger J.W.(1990)[5],Chen K.C.和Sears R.S.(1990)[6],Brown C.和Davis K.(2004)[7]。还有学者在定价问题的基础上研究了结构化产品的正面效应。如Benet BA.,Giannetti A.,Pissaris S.(2006)[8]。也有学者研究了定价偏差的影响因素。如Stoimenov P.A.,Wilkens S.(2005)[9]针对德国市场上的股票挂钩型结构化产品,分别考量了一级市场和二级市场上的定价策略影响因素,这方面的研究还有Burtschell et al.(2009)[10],Ascheberg et al.(2013)[11],以及Fonseca et al.(2015)[12]。关于理财产品投资者的投资决策与投资行为问题,学者们多采用了问卷调查或现场试验以及二者结合的方法。代表文章包括Fischer(2007)[13],Ofir and Wiener(2012)[14],Dobeli and Vanini(2010)[15],Erner et al.(2013)[16],Sanjiv R. Das,Meir Statman(2013)[17]。国内学者主要追随国外的研究思路,探索适合我国理财产品的定价模型,如任敏,陈金龙(2008)[18],何亮(2012)[19]以及时旭辉,侯明亮,徐红娟(2012)[20]等。国内也有不少的研究围绕理财产品收益率的影响因素,如李琦(2015)[21],楊美明(2014)[22],赵云飞(2015)[23],巩菲(2014)[24]等。

余额宝作为中国新兴的互联网货币基金,国外相关文章几乎没有。Guadamuz和Andres(2004)[25]对于国外互联网支付工具,曾被称为中国余额宝的Paypal的优势和不足进行了详细研究。国内学者对余额宝的研究也主要集中在定性方面,包括余额宝的发展历程、余额宝相对于传统银行理财产品的优势,如杜国强(2015)[26],彭雅雪(2015)[27],者贵昌(2015)[28]翟永会(2015)[29]等。

基于已有研究,国内外缺乏余额宝收益率对理财产品收益率的理论分析与定量研究。为此,本文运用2012—2015年的银行理财产品和余额宝收益率数据探究二者关系。

三、研究设计

(一)样本数据

本文研究样本包括2012年1月1日到2015年12月31日由221家商业银行发行的四万余份人民币理财产品,数据来源于Wind数据库。宏观经济变量(如GDP等)来源于中国统计年鉴,货币政策指标(如存贷款利率等)来源于中国人民银行官方网站所公布的数据。余额宝收益率数据来源于天弘基金官方网站。对于所选择的样本数据,本文在将缺失变量的样本删去之后,将所有变量的数据以月为单位进行了整理,其中商业银行理财产品和余额宝的收益率均为七日年化收益率的月平均值。数据预处理的过程中,对于2015年末的理财产品数据,由于很多理财产品在当年年末还没有到期,因而删去了这部分数据样本,从而使回归结果更具有研究意义。由于余额宝从2013年6月才正式进入市场,因而余额宝的数据范围为2013年6月至2015年12月;宏观原始数据为季度数据,将其按照每月以相同百分比增长的理想模型转化为月度数据。

(二)理论分析与研究假设

余额宝收益率对于商业银行理财产品收益率的影响机理,可以通过“市场结构—厂商行为—市场绩效”理论(S-C-P理论)进行解释。S-C-P范式的相关理论最初起源于哈佛大学的Bain(1959)[30],他提出了“市场结构—市场绩效”的两段论,后来谢勒(Scherer)将其由两段论扩展为了“市场结构—厂商行为—市场绩效”(Structure—Conduct—Performance,S-C-P)的三段论形式,S-C-P的理论框架也由此基本形成(吴秋实,2006[31])。该理论框架主要认为,在一个市场当中,市场结构、厂商行为以及市场绩效三者之间存在着单向的因果关系,即市场结构决定了厂商行为,厂商行为也对市场绩效起着决定性作用。因此,一旦市场结构发生变化,厂商的行为就会受到市场结构的影响从而发生改变,并最终使市场绩效也因此改变。笔者认为,余额宝作为商业银行理财产品的竞争产品,在其进入金融产品市场之后表现强势,一定程度上吸引了部分投资者原本用于投资商业银行理财产品的资金,从而逐渐打破了商业银行长期以来在理财产品市场的垄断地位,使得其市场份额下降,市场结构也随之改变。在这种刺激之下,商业银行为使其产品保持原有的竞争力,减少投资者的资金流失,一方面要在价格方面给予投资者更多的收益,即“让利于投资者”,调整的方式即提高其理财产品的预期收益率(即银行发行理财产品的成本率);另一方面也会在服务态度、营销方式上做出改变。商业银行的这些行为上的变化,最终都会使其在理财产品市场中所获得的效益发生一定的改变。而且,对于不同所有权的商业银行而言,余额宝都是外来竞争产品,因而不同所有权的商业银行在采取措施方面应该较为相似,结合一些学者在研究中得到的“余额宝从长远角度而言并不会对商业银行造成颠覆性的影响”的结论(陈嘉欣,王健康,2016[32]),笔者认为余额宝对于银行理财产品收益率的影响并不会因银行的所有权不同而有较大差异。

基于以上对于两者相互影响的机理的分析,本文提出如下假设:

假设H1:余额宝的出現会影响商业银行理财产品的收益率。

假设H2:余额宝的收益率与商业银行理财产品的收益率有正向相关作用。

假设H3:余额宝收益率对于理财产品收益率的影响程度在不同所有权银行中并没有显著差异。

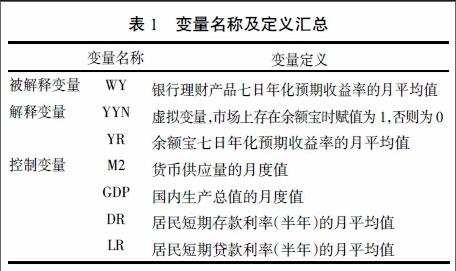

(三)研究变量

1. 被解释变量。本研究中的被解释变量为商业银行理财产品的收益率。由于商业银行的披露方式不同,商业银行理财产品的收益率可以分为两种:预期收益率以及实际收益率。一般而言,在研究理财产品收益率时,往往会选择预期收益率作为变量(徐志高,2009[33];王吉恒,张慧宇,王磊,2013[34];齐静,2013[35]),这是由于投资者在做出理财决策时的参照依据往往是银行所宣传的预期收益率,且从数据选择上而言,预期收益率的数据相对而言更完整,也就使得出的结论更具有普适性。因此,笔者在研究时选择商业银行理财产品的预期收益率作为被解释变量(记为WY,单位为%)。

2. 解释变量。本文的解释变量包括是否存在余额宝以及余额宝的收益率。首先,在是否有余额宝对于银行理财产品收益率的影响分析中,引入“是否存在余额宝”这一逻辑变量(将用YYN表示),由于余额宝是2013年6月份之后进入市场的,因而在2013年6月之后该项赋值为1,在此之前赋值为0;其次,在对于余额宝收益率对银行理财产品收益率影响的分析中,我们认为余额宝收益率的变动会引起理财产品收益率的变动,因而前者为解释变量(将用YR表示,单位为%)。

3. 控制变量。本文参考学者们(曹李妮,2009[36];胡灿,2013[37];张影,2014[38])在研究时使用较多的一些变量作为控制变量,具体包括:产品期限(记为DAY),货币供应量(记为M2,单位万亿元),国内生产总值(记为GDP,单位万亿元),居民短期存款利率(半年)(记为DR,单位为%)以及居民短期贷款利率(半年)(记为LR,单位为%)。由于本次研究以理财产品的整体收益率作为变量,而非个别理财产品的具体情况,在处理数据的过程中发现将每月发行的理财产品作为整体时,所有产品的平均发行天数在月和月之间基本没有变化,因而在做最终的模型分析时将此变量当作常数项的一部分,而不作为一项控制变量。

综上所述,本文的研究中所使用的变量汇总如表1所示:

(四)研究方法

通常情况下,对于多种变量之间的相互影响,学者们一般采用多元回归模型或向量自回归模型(VAR)(柴用栋,曹剑飞,2014[39])等方式进行研究。本文主要采取多元回归模型进行研究,因为向量自回归模型大多用于研究内生变量之间的相关关系,而本文的变量则主要为外生变量,且不存在前序变量对后序变量产生影响的情况,因而采用多元回归模型有着更强的严谨性。

1. 余额宝的出现是否对银行理财产品预期收益率产生影响。对于本文的第一个假设,其研究模型(3.1)如下:

WYi=a1*YYNi+a2*GDPi+a3*M2i+a4*DRi+a5*LRi+Constant+εi(3.1)

其中,i表示各项变量在第i个月的值,由于该模型的数据范围为2012-2015年,因而1≤i≤48。由于余额宝在2013年6月(此时i=18)正式发行,因而当i<18时,YYN=0;当i≥18时,YYN=1。模型中的其他变量分别表示货币供应量,国内生产总值等的月度值。其中货币供应量和国内生产总值的月度值由中国统计年鉴中相应的季度值以月为单位转化而成。式中的Constant表示常数项,εi为残差项。

2. 余额宝的收益率对银行理财产品预期收益率的影响。对于本文的第二个假设,其研究模型(3.2)如下:

WYi=a1*YRi+a2*GDPi+a3*M2i+a4*DRi+a5*LRi+Constant+εi(3.2)

其中,i表示各项变量在第i个月的值,由于余额宝在2013年6月之后才正式进入市场,因而本模型研究的数据范围为2013年6月至2015年12月,因而1≤i≤31。模型中的YR为余额宝在每个月的月平均年化收益率。

四、实证分析与结果讨论

本文对于变量之间的多元回归分析将通过借助统计软件STATA12.0进行。

首先,本文对主要变量进行了描述性统计分析和相关性分析(结果略)。基于变量的基本特征,本文对于假设H1,假设H2和假设H3的回归分析如下:

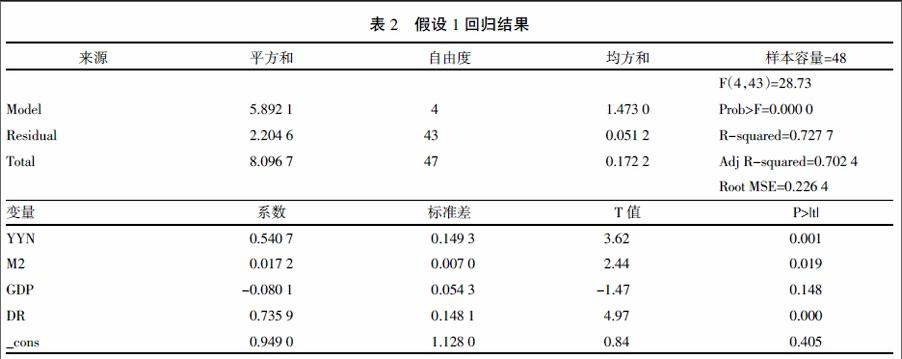

1. 余额宝的出现是否对银行理财产品预期收益率产生影响。在对变量进行相关性分析后,我们发现:除部分由于同为经济型变量而导致同向移动的数据外,各项指标均无明显相关性。各项变量的回归结果如表2。

由表2中可以看出,模型整体的F值及该F值对应的P值均通过了检验,且调整R2为0.702,意味着该模型至少可以解释理财产品收益率变化的70.2%,说明该模型有着较好的拟合优度。在对变量进行逐个分析时发现,余额宝的逻辑变量对于理财产品的收益率有着正向相关关系,说明余额宝的出现在一定程度上促使了商业银行理财产品收益率的提高。

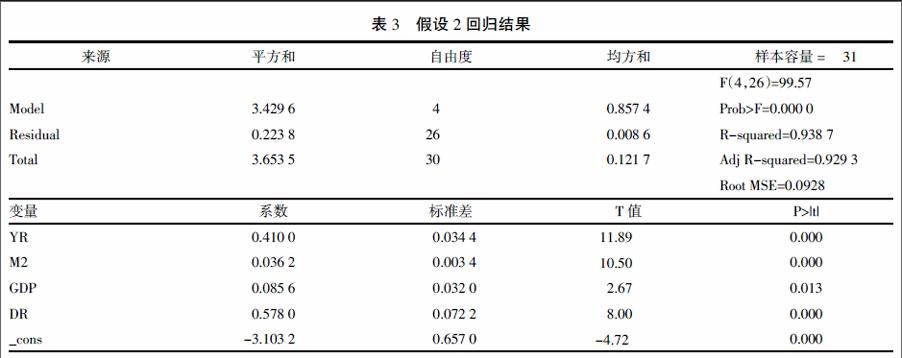

2. 余额宝的收益率对银行理财产品预期收益率的影响。由于模型(3.2)中所用的变量与模型(3.1)中变量几乎一致,在本组模型中采用方差膨胀因子(VIF)测试变量之间的共线性,并在本组模型中删去了相关性较高的短期贷款利率,之后对于各项变量进行线性回归,其结果如表3所示。

同时对相关变量进行共线性检验,由共线性检验的结果可知,该组变量之间并未存在严重的共线性问题(一般情况下,VIF≤10则视为不存在严重共线性),即该组变量用于模型是合适的。由回归结果可知,该模型的整体F值很高,且对应的P值很低,对应的调整后R2值为0.929,说明该模型可以解释银行理财产品收益率变化的92.9%以上,模型的拟合程度较好。对于我们的主要解释变量——余额宝收益率,其对应的t统计量也意味着其在该模型中有着很好的拟合度。由于其系数为正,我们可以认为余额宝收益率和银行理财产品收益率之間存在着正向相关关系,因而假设H2也通过了印证。对于其他变量,我们发现宏观经济环境和货币政策均对理财产品收益率有着正向作用,一方面这些指标的升高意味着经济形势的好转,也就代表着投资平均收益的升高;另一方面经济的繁荣也意味着不同金融产品的竞争加剧而导致的金融市场总效率的上升,因而也意味着银行理财产品需要提高其收益率,以保持其在市场中具有持续的竞争力。

3. 余额宝收益率对于不同所有权银行发行理财产品收益率的影响程度。对于假设H3,本文分别以余额宝进入市场后国有商业银行理财产品预期收益率的月平均值(GYR)以及非国有商业银行理财产品预期收益率的月平均值(FGR)为被解释变量,在保持与上述假设H2中解释变量和控制变量相同的情况下进行回归分析和共线性检验。回归结果如表4所示。

其中共线性检验结果中的VIF数值也较小,这表明自变量之间并没有很强的共线性。从以上回归结果可以看出,两个模型整体的F值及其对应的P值均通过了检验,且调整R2分别为0.911和0.850,说明两个模型都有着较好的拟合优度。通过对于YR前系数的分析我们可以发现,两个模型中余额宝收益率前的系数分别为0.409 6和0.410 4,几乎相同的系数也表明余额宝收益率对于不同所有权性质的商业银行的理财产品的影响并没有显著区别,这也印证了假设H3的合理性。

4. 稳健性检验。本文中选用改变变量的方法来进行检验,所采用的新变量为银行理财产品的实际收益率(以WR表示,单位为%)。选用这个变量是因为:一方面,预期收益率和实际收益率均为理财产品收益率的不同表现方法,选用实际收益率作为替代变量的科学性较强;另一方面,虽然大多数学者在进行研究时往往采用预期收益率,但实际收益率也有其自身的优势(如能够反映理财产品的真实状况)。本文对余额宝出现以及余额宝收益率是否对银行理财产品预期收益率产生影响进行稳健性检验,结果显示,本文研究中所用的两个模型都有着较好的解释度和可信性,也进一步验证了前两个假设的正确性。

五、结论

本文通过对在2012—2015年发行的四万余份理财产品进行了定量研究和分析,发现余额宝收益率的变化会对商业银行理财产品收益率产生显著影响,同时得出了以下结论:

1. “余额宝进入市场”这一事件的出现,对于我国商业银行理财产品的收益率有着显著提升的作用。

2. 余额宝的收益率对于我国商业银行理财产品的收益率存在显著影响,理财产品的收益率会随着余额宝收益率的变化而发生同向改变,但余额宝收益率对银行理财产品收益率的影响程度并不会由于商业银行所有权性质的不同而存在显著区别。

参考文献:

[1]Sharpe,William F.Capital Asset Prices-A Theory of Market Equilibrium Under Conditions of Risk[J].Journal of Finance.XIX,1964,(3):425-42.

[2]Lintner,John.The Valuation of Risky Assets and the Selection of RiskyInvestments in Stock Portfolios and Capital Budgets[J].Review of Economics and Statistics,1965,(47):13-37.

[3]Mossin.Equilibrium in a Capital Asset Market[J].Econometrica,34,1966,pp.768-783.

[4]F·Black and Sholes.The pricing of options and corporate liberties [J].Journal of Political Economy 1973:637-659.

[5]Chen AH,Kensinger JW.An analysis of market-index certificates of deposit[J].Journal of Financial Services Research,1990,4(2):93-110.

[6]Chen KC,Sears RS.Pricing the SPIN[J].Financial Management,1990(19)(Summer):36-47.

[7]Brown C,Davis K.Dividend protection at a price[J].The Journal of Derivatives,2004,12(Winter),62-68.

[8]Benet BA,Giannetti A,Pissaris S,Gains from structured product markets:The case of reverse-exchangeable securities(RES)[J].Journal of Banking&Finance,2006(30),111-132.

[9]Stoimenov PA,Wilkens S.Are structured products ‘fairly priced An analysis of the German market for equity-linked instruments[J].Journal of Banking & Finance,2005(29),2971-2993.

[10]Burtschell X,Gregory J,Laurent JP.A comparative analysis of CDO pricing models under the factor copula framework[J].Journal of Derivatives,2009,(16):9-37.

[11]Ascheberg M,Biclc B,Kraft H.Hedging structured credit products during the credit crisis:A horse race of 10 models[J].Journal of Banking & Finance,2013,(37):7687-7705

[12]Fonseca JD,Gnoatto A,Grasselli M. Analytic pricing of volatility-equity options within Wishart-basedstochastic volatility models[J]Operations Research Letters,2015,(43):601-607.

[13]Fischer R.Do investors in structured products act rationally (August 22,2007). Available at SSRN:http://ssrn.com/abstract=1011008 or http://dx.doi.org/10.2139/ssrn.1011008

[14]OfirM.,Wiener Z.Investmentin financial structured productsfrom rationaland behavioral choice perspectives(December 23,2012).Available at SSRN :http://ssrn.com/abstract=2193282 or http://dx.doi.org/10.2139/ssrn.2193282.

[15]Dobeli B,Vanini P.Stated and revealed investment decisions concerning retail structured products[J].Journal of Banking&Finance,2010(34):1400-1411.

[16]Erner C,Klos A,Langer T.Can prospect theory be used to predict an investor′s willingness to pay [J]Journal of Banking&Finance,2013(37):1960-1973.

[17]Das SR,Statman M. Options and structured products in behavioral portfolios[J].Journal of Economic Dynamics & Control,2013(37):137-153.

[18]任敏,陳金龙.保本型股票挂钩结构性外汇理财产品定价研究[J].国际金融研究,2008,(12):64-70.

[19]何亮.多资产类结构性理财产品定价研究——以中国银行中银进取09001A为例[J].北京航空航天大学学报(社会科学版),2012,4(25):66-70.

[20]时旭辉,侯明亮,徐红娟.结构化金融衍生产品的理论定价模型与实证——基于汇丰银行SLSA系列理财产品[J].广东金融学院学报,2012,6(27):26-38.

[21]李琦.我国上市银行个人理财产品收益率影响因素[D].哈尔滨商业大学,2015:11-26.

[22]杨美明.个人理财产品到期收益率的影响因素研究——给予中国光大银行和中国工商银行的人民币理财[J].中国集体经济,2014,(16):59-62.

[23]赵云飞.商业银行人民币理财产品收益率影响因素研究[D].合肥:中国科学技术大学,2015:27-40.

[24]巩菲.商业银行理财产品收益的影响因素分析[D].成都:西南交通大学,2014:15-33.

[25]Guadamuz,Andres.PayPal:The Legal Status of P2P Payment Systems[J].Elsevier,2004.

[26]杜国强.互联网金融对中国商业银行经营业务的影响研究[D].长春:吉林大学,2015.

[27]彭雅雪.余额宝对银行理财产品的影响[J].合作经济与科技,2015,(13):69-70.

[28]者贵昌.“余额宝”冲击下我国商业银行理财产品的优化策略[J].学术探索,2015,(10):66-72.

[29]翟永會.互联网金融背景下商业银行的融合发展路径——基于竞争优势分析[J].河南师范大学报(哲学社会科学版),2015,(3):48-50.

[30]Bain,J.Relation of the Profit Rate to Industry Concentration:American Manufacturing,1936-1940[J].Quarterly Journal of Economics,1959,(65):293-324.

[31]吴秋实.银行业竞争的SCP范式研究[J].中南财经政法大学学报,2006,(4):96-101.

[32]陈嘉欣,王健康.互联网金融理财产品余额宝对商业银行业务的影响——基于事件分析法的研究[J].经济问题探索,2016,(1):167-173.

[33]徐志高.我国商业银行理财产品收益影响因素研究[D].成都:西南财经大学,2010.

[34]王吉恒,张慧宇,王磊.商业银行理财产品的预期收益率影响因素分析[J].中国商贸,2013,(5):179-180.

[35]齐静.我国商业银行理财产品预期收益率影响因素分析[D].广州:广东财经大学,2013.

[36]曹李妮.人民币理财产品收益率影响因素的相关性分析——以工行理财产品为例的实证研究[D].西安:西北大学,2009.

[37]胡灿.我国商业银行人民币理财产品收益率影响因素研究[D].广州:暨南大学,2013.

[38]张影.我国商业银行理财产品收益研究[D].保定:河北大学,2014.

[39]柴用栋,曹剑飞.互联网货币基金收益率与商业银行理财产品收益率、SHIBOR利率的关系研究[J].学术论坛,2014,37(10):79-84.

责任编辑:齐 园

A Study on Yield of Yu′E Bao′s Influence on the Yield of Financial

Products in China ′s Commercial Banks

Zhao Hong1, Ji Jianfei2

(1.School of Management, Xi′an Jiaotong University, Xi′an Shanxi, 710049;

2.Antai College Economics-Management, Shanghai Jiaotong University, Shanghai, 200030)

Abstract: This paper mainly analyses the influence mechanism of Yu′Ebao on the yield bank financial products and puts forward the research hypothesis by using ′Structure-Conduct-Performance′ theory, as well as the data of RMB financial products in China′s banks and Yu′E Bao from 2012 to 2015. According to the research, this paper found that to some extent, the emergence of Yu′E Bao did contribute to the improvement of the yield of bank financial products, and there is a positive relationship between the yield of Yu′E Bao and bank financial products, which means that the emergence of Yu′E Bao increases the competition of the traditional financial market.

Key words: Bank Financial Products; Yu′E Bao; Expected Rate of Return;Market Structure; Manufacturer Behaviors; Market Behavior; Market Performance; Interest Rate Marketization; Internet Finance; Commercial Banks.