分税制后我国财政分权度的衡量及其对经济增长的影响

2017-05-06朱长存胡家勇

朱长存++胡家勇

摘 要准确衡量财政分权度及其变动趋势是财政分权研究的基础工作。财政分权是一个多维的概念。利用不同指标计算的财政分权度,往往反映了财政分权的特定维度,得到的结果往往是不同的,甚至是相反的。文章作者使用徐永胜、乔宝云(2012)构建的衡量财政分权度的综合方法,对我国分税制后1995~2014年财政分权度进行了全面测度。在此基础上运用省级面板数据对我国分税制后财政分权对经济增长的影响进行了实证分析。研究表明,1995~2014年我国财政分权对经济增长的影响具有明显的时期差异,总体来说这一时期财政分权度变动抑制了经济增长。

关键词 财政分权指数;财政分权趋势;经济增长;财力与事权匹配

[中图分类号]F812 [文献标识码]A [文章编号]1673-0461(2017)04-0072-05

一、引 言

世界上多数国家实行多级政府体制。分权是指有关公共职能的权威和责任从中央政府向次级政府(即中央以下各级政府)或准独立的政府组织和/或私人部门转移,是一个复杂的具有多重含义的概念(杨之刚等,2006)[1]。财政分权解决的是公共部门的纵向结构问题,即如何在不同的政府级次间分配责任及实现这些责任的财政手段,并使这些财政手段与各级政府所欲实现的财政责任相一致(杨之刚等,2006)[1]。我国经济体制改革的一项重要内容就是实行地方分权。以钱颖一、Roland以及Weingast 为代表的“中国特色的联邦主义”[2-4]认为以财政包干为内容的财政分权给地方政府提供了强激励,是改革后中国经济高速增长的重要诱因。周黎安(2007)[5]对“中国特色的联邦主义”提出了置疑,并形成了从晋升激励角度解释中国经济增长的研究框架。乔宝云等(2014)[6]在一个统一的框架下,基于一个中央和地方政府进行序贯博弈的模型比较这两种激励模式的激励效果和产生的社会福利的大小。

财政分权对经济增长影响的实证研究一直是国内外研究的热门领域,然而学者们得出的结论并不一致。如Zhang and Zou(1998)[7]较早检验了1978~1992年中央政府与地方政府财政资源的分配与省级经济增长之间的关系,发现财政分权更有利于地方经济增长的传统观点是不成立的。与之相反,Lin and Liu[8]对大陆28个省份1970~1993年的横截面数据进行分析,认为1980年代中期以来的财政分权提高了经济效率,促进了中国经济增长。张晏、龚六堂(2005)[9]对28个地区1986~1992年和1994~2002年的对比研究发现,分税制改革前我国财政分权与经济增长之间存在显著的负关系,而1994年后财政分权与经济增长的系数显著为正。

研究财政分权对经济增长影响的前提是准确对财政分权度进行衡量。在国内实证研究文献中,主要以地方政府支出占全部政府支出比重来衡量财政分权度(乔宝云等,2005[10];王文剑等, 2007[11];王文剑、覃 成 林,2008[12];范子英、张军,2010[13];谭之博、周黎安、赵岳,2015[14];邵傳林,2016[15])。许多实证研究分别使用了支出比重和收入比重衡量(张晏、龚六堂,2005[8];沈坤荣、付文林,2005[16];周业安、章泉,2008[17])。还有一些实证研究单独使用收入比重衡量,比如龚锋、卢洪友( 2009)[18],何德旭、苗文龙(2016)[19]。不同的财政分权衡量指标,反映了财政分权概念的特定维度,其衡量的财政分权度是不同的,甚至是相反的。尤其是分税制改革之后,我国出现了中央和地方财权、事权的不匹配,采用收入分权和支出分权衡量财政分权度的结果往往是相反的,据此进行实证分析所得出的结论也大相径庭。

徐永胜、乔宝云(2012)[20]构建了一个衡量财政分权度问题的理论框架,提供了财政分权度衡量问题系统测度模型。这种方法的优点在于克服了之前单一角度的片面性,全面反映了财政分权的理论内涵,更适合用于我国分税制改革后财政分权度的衡量。①本文采用徐永胜、乔宝云(2012)[20]的方法对我国1995~2014年财政分权度进行测度,并在此基础上对我国分税制改革后财政分权对经济增长的影响进行实证分析。

二、财政分权度的衡量

(一)徐永胜,乔宝云(2012)的综合测度模型

财政分权是一个多维的概念。徐永胜、乔宝云(2012)[20]认为财政分权自身以及财政分权的经济作用受到四方面因素的影响:① 收入水平的分权,如分权的收入所占比重越大,财政分权的水平越高; ② 收入决定权的分权,如中央政府对税基、税率和征税的决定权越大,财政分权的水平越低; ③ 支出水平的分权,如分权的支出所占比重越大,财政分权的水平越高; ④支出支配权的分权,如中央政府对支出( 如专项转移支付)的支配权越大,财政分权的水平越低。当用收入分权或支出分权来衡量财政分权时,便忽略了所有其他重要因素以及这些因素的共同作用。

徐永胜,乔宝云(2012)[20]构建了包含收入、支出及决定权的财政分权度衡量框架,定义了如下总财政分权度的衡量公式:

D*(g)=γ■(ej)α(rj)β (1)

以及地方政府的财政分权度衡量公式:

dj=γ(ej)α(rj)β (2)

能够从多角度对财政分权水平进行全面评价。其中,j=1,……,n 代表n个地方政府;g为中央、地方两级政府收入支出的标准化矩阵;ej和rj分别代表地方政府j在全国财政总支出和总收入中的比重;γ为人为设定的调整参数;α、β为反映支出决定权和收入决定权的参数。徐永胜,乔宝云(2012)[20]还对两个公式进行了公理化检验,证明其满足一致性、标准性、连续性、独立性和规模不变五个公理。②

(二)分税制改革后我国省级财政分权度的测度

通过1994年分税制改革,中央政府完成了一次财政收权的过程。1994年后中央和地方财力、事权不匹配问题较为突出,中央和地方财政关系又进行了一些局部的调整,财政分权程度如何变化呢。本文搜集了1995~2014年全国30个省、自治区、直辖市(除上海市和港澳台外)相关数据。运用公式:

dij(eij,rij)=γeijαrijβ (3)

计算我国分税制改革后地方政府财政分权度。在此基础上,将各省级财政分权度代入公式(1):

D*(g)=γ■(ej)α(rj)β

加总计算全国财政分权水平。其中i=1,

2,……,20分别对应1995~2014年,j=1,

2,……,29,30,代表全国30个除上海市和港澳台外的省级行政区域③,ej和rj分别代表各省、自治区、直辖市在全国财政总支出和总收入中的比重。

关于α和β的选取问题。按照徐永胜、乔宝云(2012)[20]的做法,把β定义为:

β=(1+中央对地方财政收入的决定权)/2

征收是中央对地方财政收入权限控制的关鍵因素。我国税种分别为中央税、地方税、共享税,其中共享税国税局征收。我们用共享税中地方财政分成在地方财政总收入中的占比反映了中央对地方收入的决定权。

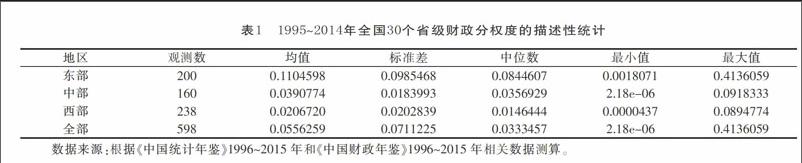

类似地,把α定义为:α=[1+中央对地方支出的决定权]/2。用中央转移支付占地方财政总支出的比重代表中央对地方支出的决定权。α、β越大,说明中央对地方的控制权就越大,相应的地方的财政分权度越低,反之亦然。γ作为调整参数,本文取值为10。④表1是通过以上方法计算的1995~2014年我国30个省级行政区域财政分权度的描述性统计分析结果。

由表1可以看到,从东、中、西部三大区域来看⑤,各区域的财政分权度存在明显差异。东部各省(市)的财政分权水平明显高于中、西部地区,中部地区的财政分权水平略高于西部,远低于东部。西部地区各省(市、自治区)由于发展相对滞后,本级财政收入和支出水平较低,对中央财政的依赖程度较高,因而财政分权度较低。相反,东部各省(市)如广东、江苏、山东、浙江等经济较为发达,本级地方财政收入和支出水平较高,对中央财政的依赖程度较低,因而财政分权度较高。

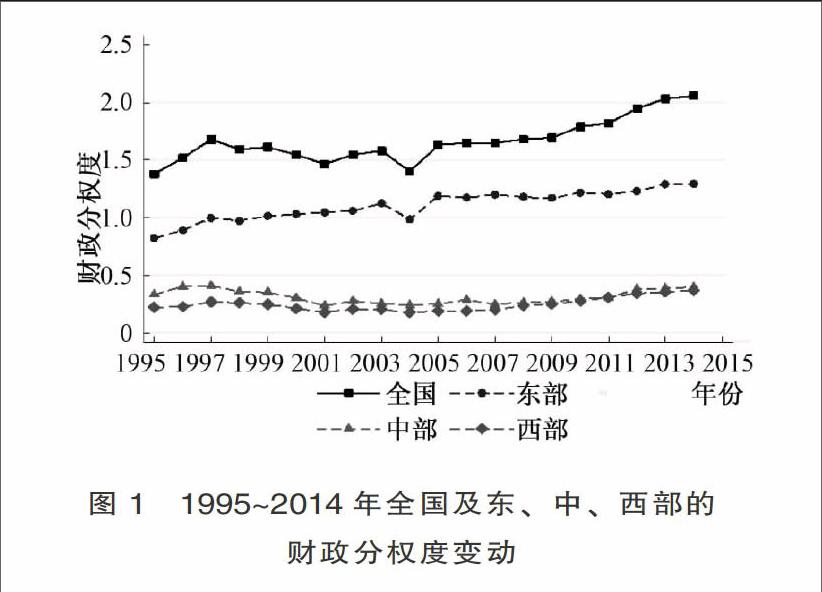

按公式(1)将各省级财政分权度进行加总,可以计算出1995~2014年全国及东、中、西部财政分权度。图1显示了1995~2014年全国及东、中、西部财政分权度的演变情况。从全国财政分权程度来看,1995~1997年呈上升之势,1997~2004年则持续下降;2004年之后出现缓慢上升的趋势。东部各省(市)与全国财政分权度的演进趋势略有不同,除2004年有明显下降之外,总体呈缓慢上升趋势。中、西部财政分权度1995~2004年呈现明显下降趋势,2005年之后缓慢上升,西部各省(市、自治区)的财政分权度上升速度略快于中部各省。

三、分税制后财政分权水平对经济增长影响的实证分析

尽管财政分权对经济增长影响的实证文献非常多,但目前还没有一个统一的结论。一方面是由于前文提到是缺乏科学的财政分权度衡量方法。另一方面是对我国这样一个改革过程中的大国,不仅各地区的差异比较大,多年来我国财政体制一直处于变动过程中。本节利用前文计算的财政分权度对我国分税制后财政分权对经济增长的影响进行实证分析。

(一)计量模型与数据

在新古典主义生产函数的基础上,我们设定如下的回归模型:

Grwit=cit+αlnvit+βlabit+γOpit+?准DCit+μlnfit+εit(4)

模型采用面板数据,选取1995~2014年全国30个省级行政区域的数据。其中i表示地区,t表示时间,ε表示随机误差项。以地区生产总值指数(Grw)作为被解释变量,以资本增长率(lnv)、劳动力增长率(lab)、财政分权度(DC)、通货膨胀率(lnf)、地区开放程度(Op)作为解释变量。数据来源于《中国统计年鉴》1996~2015年。

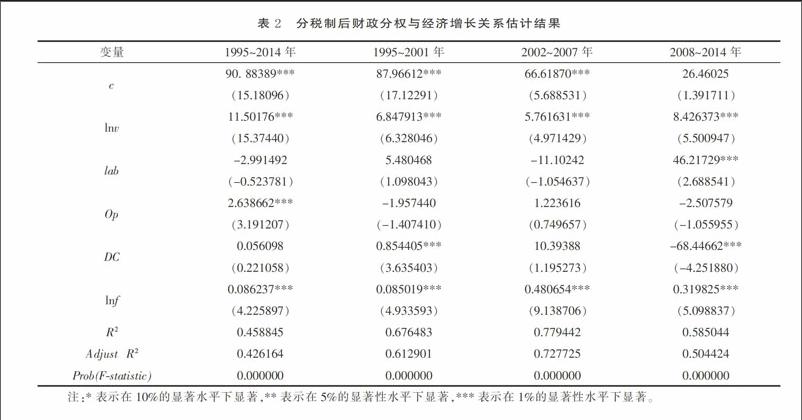

其中,资本增长率指标用全社会固定资本投资增长率来代表;劳动力增长率用各省市的年末总人口增长率代表;用居民消费价格指数代表通货膨胀率;用地区进出口总额占地区生产总值的比例代表对外开放程度,由于进出口总额与地区生产总值单位不一致,以各年度人民币汇率年均价进行换算。各省级的财政分权度使用上文计算的结果。通过Hausman检验,检验结果拒绝了随机效应模型原假设,建立固定效应模型进行分析,回归结果如表2所示。

(二) 计量结果分析

由表2第2列,对1995~2014年省级面板数据进行回归,财政分权度(DC)的系数为负,不能通过显著性检验。表明这一期间,在控制了劳动力、资本、通货膨胀率、地区开放程度等因素,总体上财政分权对经济增长并没有显著影响。

由于我国财政分权改革具有明显的阶段性,1994年分税制改革后,中央与地方的财政关系又进行了多次调整,结合上节计算的财政分权度的演进轨迹,我们将1995~2014年划分为三个阶段:一是1995~2001年,这一阶段称为分税制改革初期;二是2001~2007年,称为分税制改革的调整期;三是2008~2014年,称为分税制改革发展期。我们对三个时间段分别对财政分权与经济增长的关系进行回归分析。

分税制改革初期(1995~2001年)的估计结果如表2第3列所示。模型调整后的R2为0.612901,模型的拟合效果较好。财政分权度(DC)的系数为0.854405,在1%显著性水平下通过了检验,说明财政分权度每提高1个单位,则地区生产总值指数就会提高0.854405个单位。虽然财政分权度与经济增长是正向关系,但由于这一时期,财政分权度主要是下降趋势,说明这一时期的财政体制改革抑制了经济增长。

分税制改革调整期(2002~2007年)的估计结果如表2第4列所示。财政分权度(DC)对应的参数估计系数为10.39388,相应的t值为1.195273,不能通过显著性检验。说明这一段时期财政分权与经济增长之间没有显著关系。

分税制改革发展期(2008~2014年),如表2第5列所示,财政分权度(DC)参数估计系数为-68.44662,在显著性水平为1%的条件下通过显著性检验,并且模型的解释力度为50.44%。财政分权与经济增长之间存在着明显的负向关系,财政分权度每提高1个单位,则地区生产总值指数就会降低68.44662个单位。由于这一时期,我国的财政分权度主要是上升的趋势,财政体制改革较强地抑制了经济增长。

综上所述,分税制改革后,我国财政分权与经济增长的关系不能一概而论,需要分时期加以分析。1995~2001年,财政分权度与经济增长之间是正向关系;2002~2007年,财政分权度与经济增长之间的关系并不显著;2009~2014年,财政分权度与经济增长之间是负向关系。而1995~2001年和2009~2014年两个时期我国财政分度的变动均抑制了经济增长,尤其是后一阶段财政分权对经济增长的负面影响系数较高。

四、结 论

准确衡量财政分权度及变动趋势是财政分权研究的基础工作。本文使用徐永胜、乔宝云(2012)[20]构建的衡量财政分权度问题的系统测度方法,对我国分税制改革后财政分权度进行了测度。总体来看,从全国财政分权度变动来看,1995~1997年呈上升之势,1997~2004年则持续下降;2004年之后出現缓慢上升的趋势,具体到东、中、西部三个区域的表现又略有差异。

我们运用1995~2014年省级面板数据,对我国财政分权对经济增长的影响进行了实证分析。结果表明,财政分权的经济增长的影响存在着明显时期差异,1995~2001年,财政分权度与经济增长之间是正向关系;2002~2007年,财政分权度与经济增长之间的关系并不显著;2009~2014年,财政分权度与经济增长之间是负向关系。而1995~2001年和2009~2014年两个时期我国财政分权度的变动均抑制了经济增长。

尽管分税制改革后,财政分权度影响经济增长的内在机制还有待进一步研究。但我们可以从上述结论中得到一些启示。由于1995年后我国财政分权度的变动并未对经济增长产生积极影响,对于分税制改革后我国财政体制改革还需要进一步反思。尤其是近年来,我国财政分权度的提高可能更多的来自于支出分权,这既带来了地方政府财力和事权的不匹配,也对经济增长和经济效率的提高带来了不利影响。一定程度上支出集权可能有利于经济增长和经济效率的提高。

[注 释]

① 可能是由于该方法所需要的指标比较多,工作量较大,笔者未发现使用该方法对我国财政分权度进行衡量的文献。

② 公式参数含义的更详细以及公理的证明过程由于篇幅较长,这里不再赘述,有兴趣者的读者可以查阅徐永胜、乔宝云(2012)原文。

③ 由于上海市有较多数据没有搜集到,故舍去上海。

④ 关于γ取值问题笔者曾发邮件向徐永胜教授请教,感谢徐永胜教授的解答。我们如果关注财政分权度的排序的话,那么γ的取值不会影响排序。

⑤ 按照国家统计局的划分,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

[参考文献]

[1] 杨之刚,等. 财政分权理论与基层公共财政改革[M]. 北京: 经济科学出版社,2006:29.

[2] Montinola,G. ,Yingyi Qian ,Berry Weingast . Federalism,Chinese Style : the Political Basis for Economic Success in China[J]. World Politics,1995 ,48.

[5]周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究,2007(7):36-50.

[6] 乔宝云,刘乐峥,尹训东,等. 地方政府激励制度的比较分析 [J]. 经济研究,2014 (10): 102-110.

[7] Zhang T.,H. Zou. Fiscal decentralization,public spending,and economic growth in China[J]. Journal of Public Economics,1998 (67).

[8] Lin Justin Yinfu,Liu Zhiqiang. Fiscal Decentralization and Economic Growth In China[J]. Economic Development and Cultural Change,2000(49).

[9] 张晏,龚六堂. 分税制改革、财政分权与中国经济增长[J]. 经济学(季刊),2005(4):75-108.

[10] 乔宝云,范剑勇,冯兴元. 中国的财政分权与小学义务教育[J]. 中国社会科学,2005(6): 37-46,206.

[11] 王文剑,仉建涛,覃成林. 财政分权、地方政府竞争与FDI的增长效应[J]. 管理世界,2007(3): 13-22,171.

[12] 王文剑,覃成林. 地方政府行为与财政分权增长效应的地区性差异——基于经验分析的判断、假说及检验[J]. 管理世界,2008(1): 9-21.

[13] 范子英,张军. 财政分权、转移支付与国内市场整合[J]. 经济研究,2010(3): 53-64.

[14] 谭之博,周黎安,赵岳. 省管县改革、财政分权与民生——基于“倍差法”的估计[J]. 经济学(季刊),2015 (3): 1093-1114.

[15] 邵传林. 中国式分权、市场化进程与经济增长[J]. 统计研究,2016(3): 63-71.

[16] 沈坤荣,付文林. 中国的财政分权制度与地区经济增长[J]. 管理世界,2005(1): 31-39,171-172.

[17] 周业安,章泉. 财政分权、经济增长和波动[J]. 管理世界,2008(3): 6-15,186.

[18] 龚锋,卢洪友. 公共支出结构、偏好匹配与财政分权[J]. 管理世界,2009(1): 10-21.

[19] 何德旭,苗文龙. 财政分权是否影响金融分权——基于省际分权数据空间效应的比较分析[J]. 经济研究,2016(2):42-55.

[20] 徐永胜,乔宝云. 财政分权度的衡量:理论及中国1985—2007年的经验分析[J]. 经济研究,2012(10): 4-13.