婚姻推迟与储蓄率上升

——一项基于婚姻储蓄的解释

2017-05-02江涛

江涛

(湖北经济学院 经济与环境资源学院,武汉 430205)

婚姻推迟与储蓄率上升

——一项基于婚姻储蓄的解释

江涛

(湖北经济学院 经济与环境资源学院,武汉 430205)

未婚人口比例上升,意味着为结婚而储蓄的家庭比例上升,从而提高家庭储蓄率。通过分析与婚姻有关的变量与储蓄率之间的关系,并使用1995—2013年省级面板数据,用高校学生占所在省份人口比和城镇化率作为未婚人口比例的工具变量,研究婚姻因素对家庭储蓄率变动的影响,结果发现逐年上升的男女未婚人口比例对储蓄率具有显著正影响。这表明婚姻因素推动了家庭储蓄率的上升。

婚姻;未婚人口比例;家庭储蓄率

一、引言

目前中国经济增长速度已经从高速进入中高速增长时期,同时出口与投资增长乏力,对未来中国经济增长的影响减弱。在此背景下需要进一步发掘消费方面的潜力。改革开放以来,我国平均储蓄率不仅高于工业化国家同期水平,而且高于东亚传统高储蓄国家。从1993年到2013年,我国家庭储蓄率从16.9%上升到29.6%,城镇家庭储蓄率从18.1%上升到33.1%,农村家庭储蓄率则从16.4%上升到25.5%。①这意味着我国消费需求蕴藏着巨大的增长空间。消费的增长不仅能够提升家庭生活质量,更重要的是能够促进经济长期稳定增长。因此,分析和探讨中国家庭储蓄率逐年高涨的原因对中国经济长期稳定增长和增长方式转变具有重要的意义。

家庭为什么储蓄呢?既有文献从养老储蓄[1]、预防性储蓄[2]、遗赠储蓄、习惯储蓄[3]和目标性储蓄[4]等视角,使用收入[5]、收入不平等[6]、社会保险[7]、性别比[8]、人口年龄结构[9~10]、出生率[11]和人口寿命[12]等因素,对我国高储蓄率或储蓄率不断上升的现象进行了广泛而有益的探讨和解释,这为从人口角度理解我国储蓄率逐年上升的现象提供了条件和基础。文献中关注了人口从出生、成长到死亡等各个阶段对储蓄率的影响。在这些阶段中,婚姻的地位极其重要。

后续研究进一步拓展和丰富了人口影响储蓄率的文献,他们发现婚姻对家庭储蓄具有重大的影响。Wei和Zhang认为,在性别比越高的地区,有儿子家庭将面临更大的婚姻竞争,从而促使有儿子家庭为改善儿子在婚姻市场中的相对地位而进行竞争性储蓄,进而提高家庭储蓄率[8]。另外,婚姻还可以通过房价间接影响储蓄率。如果能够拥有一套自有住房,则有利于提高有儿子家庭在婚姻市场中的相对位置。Wei、Zhang和Liu认为,一个地方性别比越高,其婚姻竞争越激烈,有儿子家庭对更大或更贵的房子需求则越高,进而提高房价[13]。性别比越高的地区,房价也相应越高。而住房价格上升将促使年轻家庭不得不提高储蓄率来追赶高涨的房价[14]。这些文献对本文从婚姻角度理解家庭储蓄率变动的原因具有启发性作用。女性家庭不可避免地也在为结婚而储蓄,而性别比变量难以涵盖女性婚姻对储蓄率的影响,因而本文需要进一步估计男女婚姻对家庭储蓄率的影响。鉴于此,本文使用男女未婚人口比例代表婚姻因素,考察它们对家庭储蓄率变动的影响。

本文工作可能与其他研究有两点不同。1)大多文献仅提到了“为结婚而储蓄”的动机,然而鲜有文献估计男女婚姻对居民储蓄率的影响。本文使用1995—2013年省级数据,估计婚姻对家庭储蓄率的影响。2)从地区层面看,未婚因素对储蓄率上升具有差异化的影响。本文剩余部分安排如下:第二部分是婚姻与家庭储蓄率的描述性分析;第三部分是婚姻与储蓄的逻辑分析、事实依据和假说;第四部分是未婚人口比例对储蓄率的影响;第五部分是工具变量回归检验;第六部分是结语。

二、婚姻与家庭储蓄率的描述性分析

与家庭储蓄率逐年上升趋势一致的现象是我国未婚人口比例和平均初婚婚龄也呈逐年上升的趋势。在全国层面,20~29岁未婚人口比例从1993年的0.356上升到2013年的0.53(其与储蓄率相关系数为0.82)②。

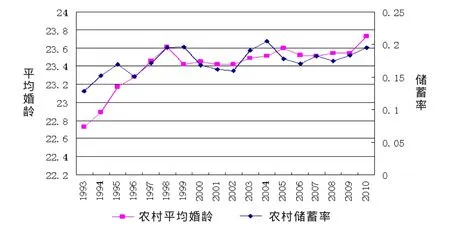

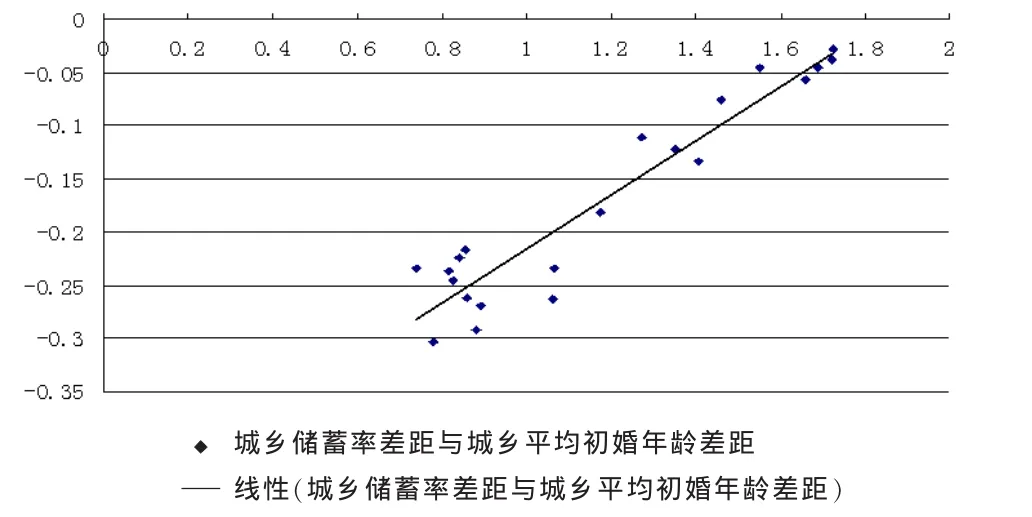

从地区层面看,从1995年到2013年,西部储蓄率上升幅度最大 (接近14%),中部次之 (将近13%),东部最低(尽管东部储蓄率最高)③。与全国层面的观察一致,中西部地区各省储蓄率与男女未婚人口比例正相关。从城乡层面看,我国城镇平均初婚年龄从1993年的23.55岁上升到25.28岁,而农村平均初婚年龄则从22.73岁上升到23.73岁。农村地区储蓄率与平均初婚年龄仍为正相关关系④,见图1。另一个值得关注的现象是城乡储蓄率差距的变化:20世纪90年代以来城镇储蓄率的逐年攀升和农村储蓄率相对缓慢的上升迅速缩小了城乡储蓄率差距。那么,城镇储蓄率相对农村储蓄率的快速上升是否与城乡平均初婚年龄差距的变化一致呢?图2显示,在1990—2010年期间,城乡平均储蓄率之差与城乡初婚年龄之差高度正相关。

图1 农村平均初婚年龄与储蓄率

图2 1999-2010年城乡平均初婚年龄差距与储蓄率差距

三、婚姻与储蓄:逻辑分析、事实依据与假说

(一)未婚与储蓄

未婚人口比例和平均初婚年龄的上升意味着未婚人口为摆脱未婚状态所面临的压力和竞争程度在上升。提高储蓄率是未婚人口家庭应对未婚状态的一种方式。逐年攀升的未婚人口比例说明地区“为结婚而储蓄”的男女未婚人口数量(储蓄主体)相对上升,这有助于提高储蓄水平。社会平均初婚年龄的上升意味着他(她)们进入婚姻的进程被拉长,从而为婚姻而储蓄的时间不得不延长——长存,进而提高储蓄率。进一步看,未婚人口比例的上升和平均初婚年龄的提高导致家庭面临的婚姻压力和婚姻竞争⑤日益增加,这可能促使他(她)们提高储蓄强度——多存。家庭储蓄强度随着结婚年份的临近而提高。由于未婚人口比例越来越高和平均初婚年龄上升,为使孩子尽快脱离未婚状态,家庭需要为孩子婚姻准备的储蓄数量也“水涨船高”。但是家庭年收入远远小于婚姻支出,因而为结婚而储蓄的动机和行为可能在多年前就已经形成,这将导致家庭在孩子年龄较小时进行婚姻储蓄——早存。源自未婚人口比例上升和平均初婚年龄上升的这些效应共同促使家庭储蓄率上升。因此,未婚人口比例和平均初婚年龄的上升可能通过婚姻储蓄主体增加和“长存”、“多存”及“早存”等途径推动居民储蓄率上升。

(二)结婚与储蓄

随着婚嫁费用的不断上升,家庭婚姻支出不断提高。巨大的婚嫁费用需要家庭在更长时期内为结婚而储蓄。那么,在家庭内部,究竟是父母还是孩子在进行婚姻储蓄?婚姻是两个家庭的联合,究竟是男方家庭还是女方家庭对储蓄率影响更大?结婚后,家庭储蓄率怎么变化?

从家庭储蓄主体看,婚姻储蓄的主体应该是父母,而非孩子——结婚者本人。根据第六次人口普查数据和生活观察,我们假设平均初婚年龄为23岁左右,婚姻支出为30~50万元,孩子20岁参加工作,年收入5万。为结婚而需要准备的时间为6~10年。以上假定可以推断两方面信息,一是婚姻储蓄主体是父母,孩子难以在短期内进行和完成高水平的储蓄;二是婚姻储蓄的动机和行为可能在家庭预期孩子结婚时间的6~10年前就已经存在。

第二个问题是婚姻涉及两个家庭,男女双方均在为结婚而储蓄,究竟是哪一方对储蓄率变动的影响更大呢?Wei和Zhang显示男女双方家庭平均储蓄率在婚前两年迅速上升。其中,新郎家庭平均储蓄率在婚前迅速上升,超过50%;新娘家庭储蓄率快速上升,为35%左右[8]。而婚后新郎新娘家庭平均储蓄率均迅速下降。

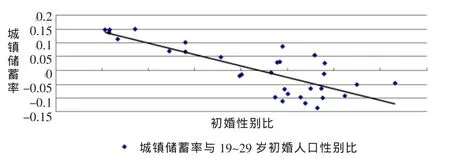

第三个问题是家庭婚后平均储蓄率怎么变化呢?这可以从全国层面构建家庭在结婚后的储蓄率变动图。第六次人口普查数据记录了全国层面城市、镇和乡村的初婚人口年龄及其男女人数的信息(本文选择计算初婚男女性别比),从而获得初婚(可以理解为结婚后)数据。然后根据GDP支出法(城乡居民消费支出)计算城乡储蓄率数据,并将之与19~29岁初婚人口性别比数据作散点图。由图3可知,城镇平均储蓄率随着19~29岁初婚人口性别比的上升而下降。农村储蓄率也呈相应变化。随着越来越多的男性结婚,家庭储蓄率不断下降。虽然男女双方都在为结婚而储蓄,但是男性婚姻对储蓄率的影响高于女性婚姻。

图3 城镇储蓄率与19~29岁初婚人口性别比

根据以上分析,婚姻因素很可能是导致储蓄率逐年上升现象的重要影响因素之一。本文推测:储蓄率随着未婚人口比例的增加而上升。进一步看,1)在全国层面,各省储蓄率随着未婚人口比例上升而上升。2)从地区层面看,由于中西部省份是人口净流出省份,其婚姻竞争更为激烈,其储蓄率随着未婚人口比例的上升而上升,而东部省份是人口净流入省份,其婚姻竞争的激烈程度远低于中西部,因此,在东部省份,婚姻对储蓄率的影响可能弱于全国层面和中西部层面。

四、未婚人口比例对地区储蓄率的影响

(一)模型设定和变量选择

本文计量模型遵循Wei和Zhang[8]、汪伟[4]等线性模型的基本形式,通过引入其他控制变量如人口结构因素、婚姻因素等等,分析和估计未婚人口比例对家庭储蓄率的影响。本文计量模型设定为:

其中,Savings_ratei,t代表第i个省第t年的居民储蓄率,Xi,t代表文中一系列第i省第t年的控制变量,unmarriaged_proportioni,t是第i省第t年的未婚人口比例,μi表示固定效应(在第五部分中,μi则被替换为“ηi+λt”,ηi和λt分别表示地区效应和时间效应),εi,t表示扰动项。

(二)面板数据回归模型结果分析

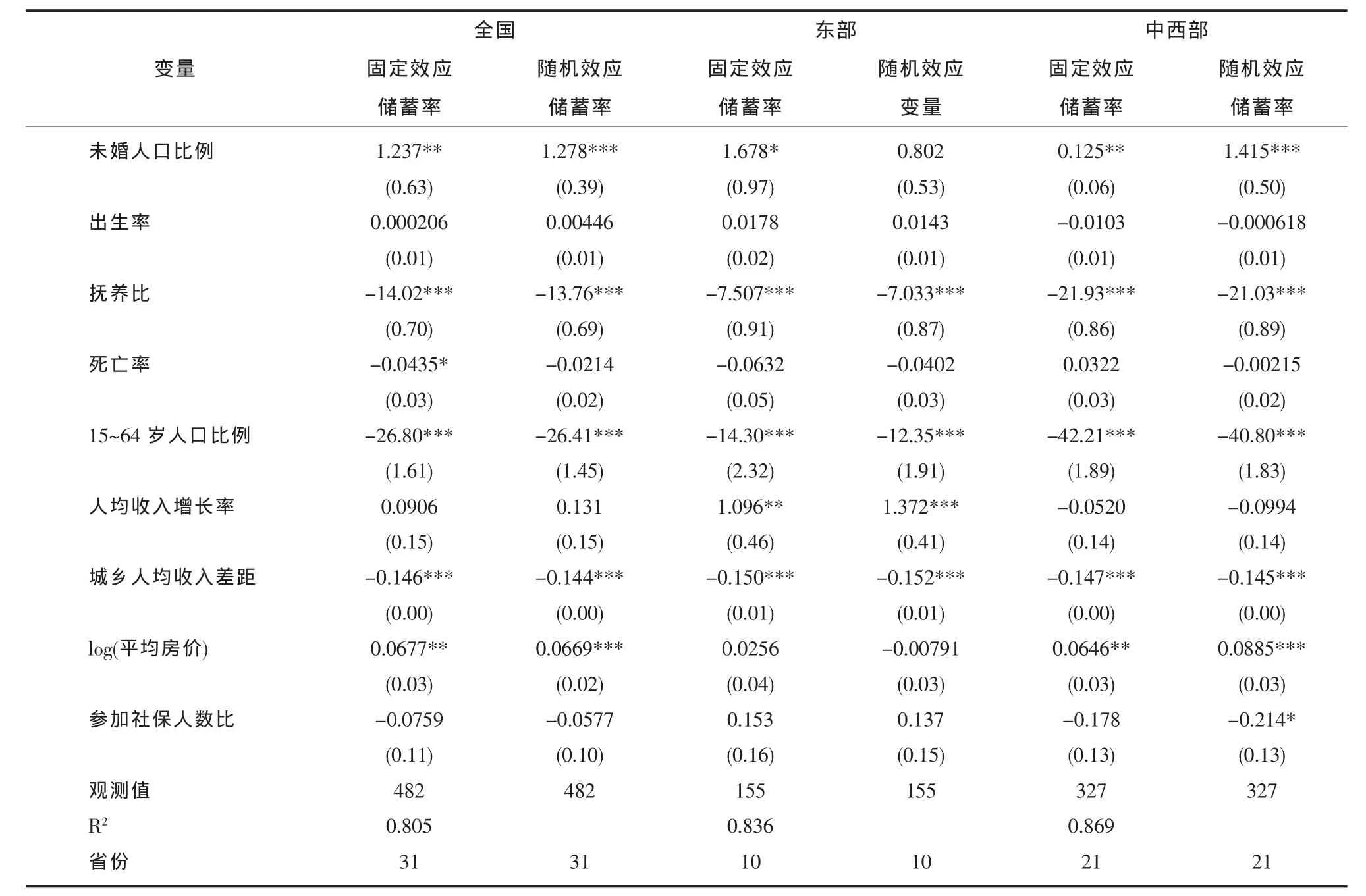

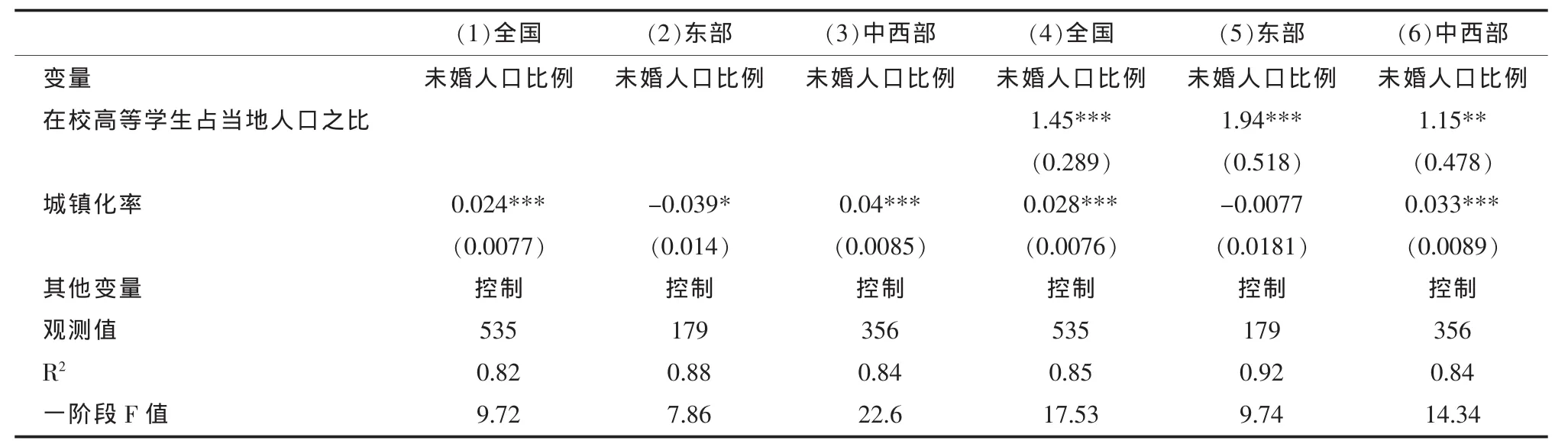

由于各省存在观测不到的固定因素可能影响储蓄率,本文使用面板数据模型估计未婚因素对储蓄率的影响,估计结果见表1。豪斯曼检验支持固定效应模型。江涛表明城乡人均收入差距影响女性未婚人口比例[16],而城乡人均收入差距又影响储蓄率,因而控制城乡人均收入差距。性别比上升推动储蓄率逐年上升,同时性别比上升影响男性未婚人口比例[17],因而本文也控制了未婚性别比变量对储蓄率的影响,但由于不显著,结果未报告。由于出生率高低可以影响家庭储蓄率的高低,而未婚人口比例又可能影响出生率,因此本文控制出生率变量。在控制15~64岁人口比例、人均收入增长率、抚养比、城乡人均收入差距和平均房价(对数)等变量的条件下,回归结果显示未婚人口比例对储蓄率的影响方向显著为正。

由于人口从中西部地区向东部地区单向流动,东部地区作为人口流入地区,其婚姻竞争程度弱于中西部地区。因此,本文将在全国、东部地区和中西部地区三个层次上进行回归分析。在全国层面,回归结果显示未婚人口比例对储蓄率具有显著为正的影响。进一步看,分地区的回归结果仍然显示未婚人口比例对储蓄率具有显著为正的影响。

同时发现,抚养比、15~64岁年龄人口比例和城乡人均收入差距分别对储蓄率具有显著为负的影响。房价对储蓄率的影响在全国和中西部层面稳定显著为正。出生率对储蓄率的影响不显著。参加社会保障人口比变量在全国和地区层面基本没有通过显著性检验。

表1 地区储蓄率对未婚人口比例的省级面板数据回归结果

五、工具变量再估计

(一)内生性分析和工具变量有效性分析

未婚人口比例上升可以通过延长和提前储蓄时间、提高储蓄个体数量来提高家庭储蓄率。各个家庭在提高储蓄率的同时也相应提高了家庭进入婚姻所需要的平均储蓄水平。在更高的储蓄水平下,将有更多的人口难以进入婚姻,因而促使未婚人口比例上升。当然,还可能存在遗漏变量导致的估计偏误。地区女性经济独立性提高和储蓄率上升可能是一个地区经济发展的结果。另外,一个地区未婚人口比例上升和储蓄率上升也可能是人均寿命上升的结果,故需要故引入死亡率变量。因此,本文通过控制一组人口结构变量来控制这些问题。对于遗漏变量问题,本文尽量控制一组人口结构变量和经济发展变量,但在理论上仍然可能存在未被观察到的遗漏变量。鉴于未婚人口比例与储蓄率的相互影响以及遗漏变量问题,本文通过寻找工具变量缓解内生性估计偏误。

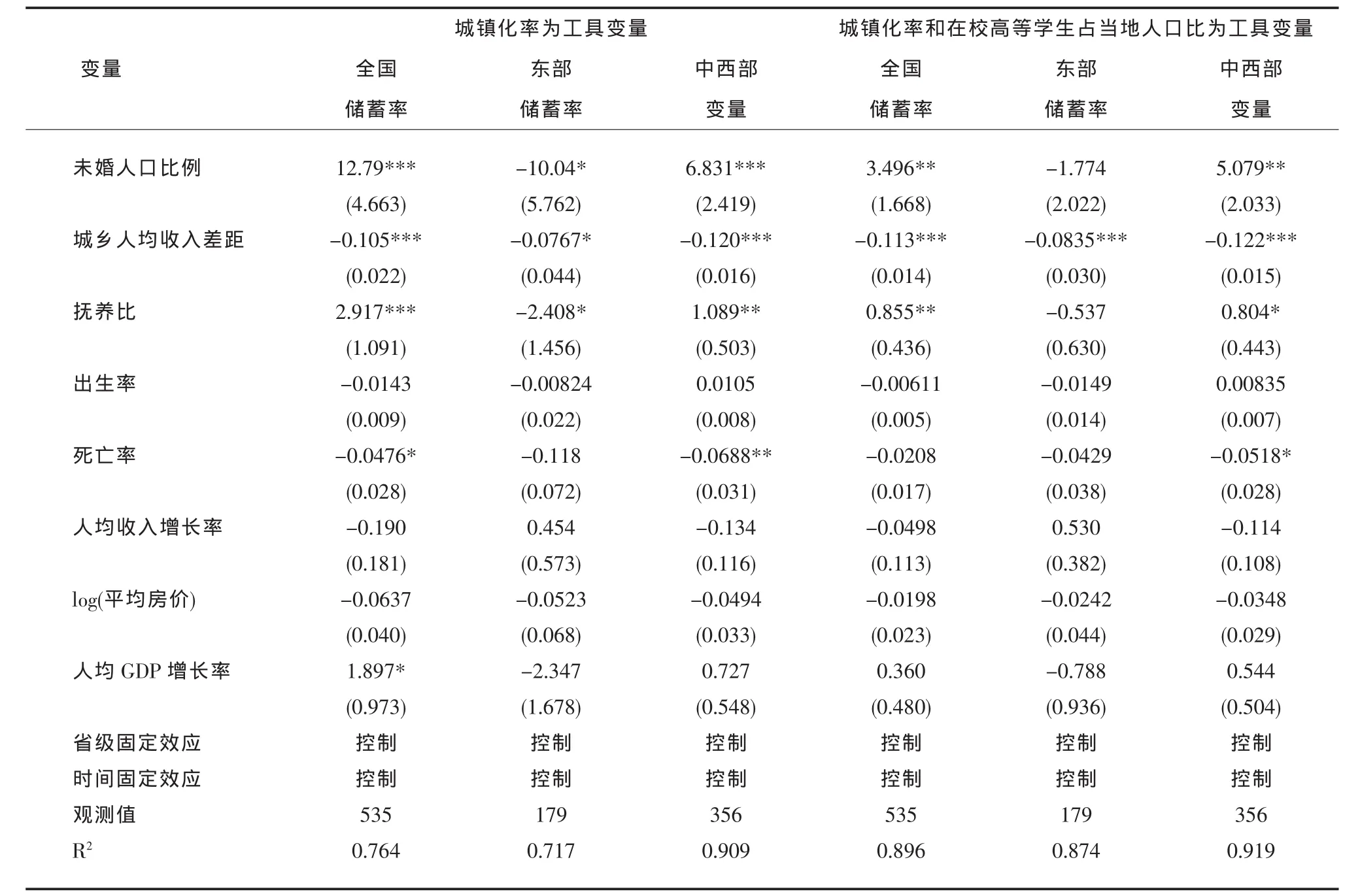

根据表2第一阶段回归结果,由于回归(1)、(2)和(5)的F值小于10而其余回归F值均大于10,因而进一步计算Cragg-Donald Wald F统计量,发现其相应统计量大于15%的临界值,这表明回归不存在弱工具变量问题⑥。随后进行工具变量过度识别的Sargan检验,发现过度识别检验值的伴随概率均大于0.1。这表明工具变量能够通过有效性检验⑦。

表2 未婚人口比例与储蓄率:二阶段最小二乘回归第一阶段回归结果

(二)工具变量选择

对PM2.5进行组分分析,如图3所示。结果表明,本站点环境PM2.5中,水溶性离子所占比重最大,且NO3->SO42->NH4+> Cl- > K+ > Na+ >Ca2+ > Mg2+,其中二次无机离子SNA共占总离子浓度的81.5%,这表明了大气二次污染较为严重。

工具变量的基本思想是寻找一个仅通过内生变量(未婚人口比例)进而影响被解释变量(储蓄率)的外生变量。本文以在校高等学生占总人口比和城镇化率作为工具变量。无论是在校高等学生人数占比还是城镇化率,都代表着人口流动,这很可能通过影响流入地和流出地的婚姻圈,进而影响男女搜寻和匹配的概率和速率,从而推迟结婚年龄,最终影响男女未婚人口比例。这也获得了相关研究的支持,如曾迪洋发现劳动力迁移会对初婚年龄产生推迟效应[18]。许琪表明婚前流动显著推迟了农村男女的初婚年龄,而且这种推迟效应对男性农民工表现得更加明显[19]。一个基于实际情况的分析是,中西部地区作为人口流出地,其未婚人口比例或者男性未婚人口比例将上升。此分析结果也与经验观察一致——中西部特别是山区经济不发达地区,终生未婚的“剩男”日益增多。而在东部地区,城镇化率上升很可能使东部未婚人口比例下降,这是因为其他地区女性人口的流入增加了东部地区女性供给,一个可以从侧面提供支持的现象是东部地区大龄单身女性日益增多,婚姻竞争的激烈程度远远低于中西部地区,故人口流动对两地区未婚人口比例的影响方向可能存在差异。接下来的实证分析佐证了这个判断。在二阶段回归的第一阶段回归中,我们发现城镇化率变量对未婚人口比例的影响具有地区差异,即在东部地区该影响显著为负,而在中西部地区显著为正。在校高等学生来源于全国各地,其所在家庭并不一定在高校所在省份,因而高等教育学生家庭的消费储蓄行为与高校所在省份的储蓄率没有直接联系。但高等学生在校人数占当地人口比可能通过未被观察到的因素影响储蓄率。一个普遍性的认识是房价上升提高了家庭储蓄率,而这也获得了经验支持。如果在校高等学生数量上升促使房价上升,那么高等学校学生占比很可能通过房价影响家庭储蓄率。张传勇和刘学良研究表明,高校扩招政策推动了城市房价的上涨。[14]城市房价上升促使年轻家庭为了追赶房价不得不提高储蓄率。鉴于此,本文在回归中控制了商品住房平均价格,尽可能避免在校高等学生占比通过其他途径影响储蓄率。需要说明的是,由于在校高等学生人数占比构成城镇化率的一部分,鉴于共线性考虑,本文将同时报告以城镇化率、城镇化率与在校高等学生占当地人口比分别作为未婚人口比例的工具变量回归结果。

对于城镇化变量作为工具变量,我们关键看城镇化变量除了通过未婚人口比例影响储蓄率的途径外,是否仍存在其他未观察到的途径影响储蓄率。从城镇流动人口的构成看,可以分为省内流动和省际流动。其中省内流动人口将收入寄回流出地所在家庭,这是本省平均储蓄率的一部分。严超和常志霄表明对于省际劳动力流动,其打工收入是寄回流出地所在家庭[20]。这并不构成流入地省份平均储蓄率的一部分。另外,还存在城镇化影响储蓄率的两条途径:第一,城镇化通过改善劳动力的配置效率,促进当地经济发展,从而提高当地家庭收入,进而提高当地储蓄率;第二,城镇化通过促使房地产价格上升,进而提高家庭储蓄率。鉴于这种考虑,我们在模型中控制了人均GDP增长率和商品房平均价格,这在较大程度上可以避免城镇化率通过没有观察到的因素影响储蓄率。

本文在表2中报告二阶段最小二乘回归中的第一阶段结果。从表2第一列中可以看出,以城镇化变量单独作为未婚人口比例的工具变量,基于全国层面的回归,城镇化的系数显著为正。且分地区的回归均通过5%的显著性检验——城镇化变量在东部地区显著降低未婚人口比例,而在中西部地区则显著提高未婚人口比例。这可能是因为人口从中西部向东部单向流动,对不同地区未婚人口比例存在相反方向的影响造成的。随后,以城镇化率和在校高等学生占比作为未婚人口比例的工具变量。在全国层面,城镇化变量系数显著为正。但在区分东部样本和中西部样本的回归中,东部地区城镇化率不显著,在校高等学生占比却显著。出现这种情况的原因可能是东部地区是高校的聚集地区,因此较高的学生占比反映高素质人口的流动比例上升,东部地区对全国各地高校学生有较大的吸引力,他(她)们留在东部地区工作生活的可能性较高。因此,在东部地区,高校学生可能会较大程度冲击高校所在地的婚姻圈,进而影响高校所在地人口的婚姻进程。而对于一般的流动劳动力人口,由于东部地区落户门槛对于他们来讲很高,因此他们对当地婚姻圈的影响可能有限。而在中西部地区,在校高等学生占比和城镇化率变量均显著。中西部地区是人口的流出地,无论是高学历人口还是一般劳动力人口,其流出均会对当地婚姻产生影响,因此它们对中西部地区的未婚人口比例均产生显著为正的影响。

(三)工具变量回归结果分析

在表3中报告了二阶段最小二乘回归的第二阶段结果。首先,本文以未婚人口比例为内生变量、城镇人口比例为工具变量进行回归,在控制一组人口结构变量及其他影响储蓄率变量的条件下,发现未婚人口比例对家庭储蓄率具有显著的推动作用。进一步将全国分为东部样本和中西部样本,第二列和第三列回归结果显示,在东部地区,未婚人口比例的影响显著为负。这也许是因为东部地区婚姻竞争程度相对低于中西部地区。但在中西部地区,未婚人口比例的上升显著提高了储蓄率。这可能是因为人口从中西部地区向东部地区单向流动,造成中西部地区女性流出,而东部地区作为流入地,婚姻竞争程度低于中西部地区。

随后,以城镇化率和在校高等学生占比作为未婚人口比例的工具变量进行回归。我们发现在全国和中西部层面,城镇化率对未婚人口比例具有显著为正的影响,在东部地区系数为负但不显著。在全国和中西部地区,未婚人口比例对储蓄率具有显著为正的影响,但在东部地区并不显著。鉴于存在城镇化率和在校高等学生占比可能通过提高地区GDP和平均房价来推动储蓄率上升的途径,本文在全国、东部和中西部层面,控制了平均房价(对数)和人均GDP增长率变量,但回归仍然表明未婚人口比例对储蓄率具有显著为正的影响。这意味着在全国和中西部地区,随着未婚人口比例的上升,地区储蓄率也将随之上升。此外,在中西部地区,死亡率的系数显著为负。这意味着地区储蓄率随着死亡率的下降而上升。

六、结语

20世纪90年代中期以来,我国家庭储蓄率逐年上升。从城乡看,我国城镇储蓄率迅速上升,城乡储蓄率差距迅速缩小。从地区来看,东部地区储蓄率最高,西部储蓄率上升最快,中部次之。在中国经济增速处于“换挡期”与经济长期增长更加需要依靠内需的背景下,研究中国储蓄率逐年上升的现象,显得更加具有现实意义。本文发现婚姻因素促使储蓄率迅速上升,并且在不同地区表现不同的变动速度。

我国婚姻呈现出新特征——平均初婚年龄和未婚人口比例逐年上升,这与我国家庭储蓄率逐年上升的变动趋势基本一致。在统计上,城乡初婚年龄的差距与城乡人均储蓄率差距高度正相关,农村平均婚龄与农村平均储蓄率高度正相关。而且随着男性结婚人数(相对女性)的上升,家庭储蓄率呈下降趋势。

婚姻是人一生中最重要的事情之一。家庭“为结婚而储蓄”是一个普遍存在的储蓄动机。未婚人口比例上升,一方面表明未婚人群范围正在扩大,储蓄个体数量不断增长;另一方面表明家庭储蓄时间继续延迟。随着男女婚姻不断推迟,未婚家庭面临结婚的压力也在上升,进而提高家庭储蓄率。在全国层面,男女未婚人口比例对储蓄率具有显著为正的影响。在东部地区,可能是由于人口向东部的单向流入,此影响为负,但不稳定。而在中西部地区,由于是人口流出地,其婚姻竞争程度远高于东部地区,也高于全国平均水平。在中西部地区,15岁及以上未婚人口比例对储蓄率具有稳定的、显著为正的影响。这表明婚姻因素是推动家庭储蓄率上升的重要影响因素之一。

表3 二阶段最小二乘回归第二阶段回归结果

注 释:

① 如无特殊说明,本文数据均由历年《中国统计年鉴》测算而得。

② 本文(某年龄组)未婚人口比例等于(某年龄组)未婚人口除以(某年龄组)总人口。其中未婚人口是指未结婚的人口,并非单身人口(比如离异、丧偶人口并未统计在内)。

③ 由于地区分年龄组的未婚人口比例数据难以获得,我们不得不计算东部和中西部地区的15岁及15岁以上未婚人口比例,因此地区之间未婚人口比例的变化将变小,尽管如此,我们仍可发现在中西部储蓄率与未婚人口比例正相关。东中西部储蓄率是东部、中部和西部各省储蓄率的算术平均值。

④ 城镇储蓄率与城镇平均初婚年龄也呈一定的正相关性,但没有农村明显。其原因可能是城乡婚姻是对城镇地区男性单向开放的。

⑤ 本文中的“婚姻竞争”意指未婚人口为摆脱未婚状态的竞争。

⑥ Cragg-Donald Wald F statistic在回归(1)中是9.719,大于8.96(15%);在回归(2)中是9.927,大于8.96(15%);在回归(5)中是 9.742,小于 11.59(15%)。因而,回归(1)~(4)和回归(6)不存在弱工具变量问题。

⑦ 在表2回归(1)~(3)中,由于工具变量仅有一个,因而无法进行过度识别检验。在回归(4)~(6)中,衡量工具变量过度识别的Sargan检验值,过度识别检验值的伴随概率分别为0.12、0.11和0.101。

[1]范叙春,朱保华.预期寿命增长年龄结构改变与我国国民储蓄率[J].人口研究,2012,(7):18-28.

[2]杨汝岱,陈斌开.高等教育改革、预防性储蓄与居民消费行为[J].经济研究,2009,(8):113-124.

[3]程令国,张晔.早年的饥荒经历影响了人们的储蓄行为吗?——对我国居民高储蓄率的一个新解释[J].经济研究,2011,(8):119-132.

[4]汪伟.计划生育政策的储蓄与增长效应:理论与中国的经验分析[J].经济研究,2010,(10):63-77.

[5]Modigliani,F,S Cao.The Chinese Saving Puzzle and the Life-Cycle Hypothesis[J].Journal of Economic Literature,2004,(1):145-170.

[6]汪伟.收入不平等与中国高储蓄率:基于目标性消费视角的理论与实证研究[J].管理世界,2011,(9):7-25.

[7]沈坤荣,谢勇.不确定性与中国城镇居民储蓄率的实证研究[J].金融研究,2012,(3):1-13.

[8]WeiShangjin,ZhangXiaobo.TheCompetitiveSaving Motive:Evidence from Rising Sex Ratios and Savings Rates in China[J].Journal of Political Economy,2011,(3):511-564.

[9]钟水映,李魁.劳动力抚养负担对居民储蓄率的影响研究[J].中国人口科学,2009,(1):42-51.

[10]董丽霞,赵文哲.人口结构与储蓄率:基于内生人口结构的研究[J].金融研究,2011,(3):1-14.

[11]周俊山,尹银.中国计划生育政策对居民储蓄率的影响——基于省级面板数据的研究[J].金融研究,2011,(10):61-73.

[12]刘生龙,胡鞍钢,郎晓娟.预期寿命与中国家庭储蓄[J].经济研究,2012,(8):107-117.

[13]Shang-Jin Wei,Xiaobo Zhang,Yin Liu.Status Competition and Housing Prices[R].Working Paper 18000,2012.

[14]张传勇,刘学良.髙校扩招对房价上涨的影响研究[J].中国人口科学,2014,(6):107-118.

[15]陈彦斌,邱哲圣.高房价如何影响居民储蓄率和财产不平等[J].经济研究,2011,(10):25-38.

[16]江涛.收入差距推迟婚姻吗?——理论与经验证据[J].经济评论,2013,(2):58-68.

[17]江涛.中国性别结构失衡、搜寻匹配与婚姻推迟——一项基于经济学的解释及其验证[J].人文杂志,2013,(10):48-54.

[18]曾迪洋.生命历程理论视角下劳动力迁移对初婚年龄的影响[J].社会,2014,(5):105-126.

[19]许琪.外出务工对农村男女初婚年龄的影响[J].人口与经济,2015,(7):39-51.

[20]严超,常志霄.中国省际劳动力迁移对地区经济增长的影响研究——基于1995—2005年数据的实证分析[J].经济科学,2011,(6):19-29.

(责任编辑:彭晶晶)

Delay in Marriage and Rising Saving Rates——An Explanation for the Rising from a Perspective of the Delay

JIANG Tao

(School of Economic and Environmental Resources,Hubei University of Economics,Wuhan 430205,China)

The rising of proportion of unmarried population who need save for marriage,which increases the saving rates.The paper analyzes the relationship between the variables related to marriage and the rates.Using the provincial panel data during 1995-2013 in China,with the ratio of the number of college students in the local population and urbanization rate as instrumental variable for the proportion,the paper explores the impact of marriage on the rates,which shows that the rising proportion has a significant effect on the rates,which also means that the factor of marriage promotes the rates.

marriage;proportion of unmarried population;saving rates of household

F063.4

A

1672-626X(2017)03-0052-08

2017-02-17

江涛(1982- ),男,湖北鄂州人,湖北经济学院讲师,经济学博士,主要从事人口与经济问题研究。

10.3969/j.issn.1672-626x.2017.03.007