基于可追溯性的供应链企业行为研究

2017-04-27周俊男陈晓荣

周俊男 陈晓荣

(上海交通大学 安泰经济与管理学院,上海 200030)

基于可追溯性的供应链企业行为研究

周俊男 陈晓荣

(上海交通大学 安泰经济与管理学院,上海 200030)

可追溯性作为一种不断发展的信息披露和质量安全控制方法,通过降低供应链中各环节企业之间的信息不对称性,进而达到保证最终产品质量的目的。本文探究了多个同质供应商和一个制造商组成的消费类电子产品供应链结构中,在供应链中企业存在双边道德风险情况下,可追溯性对最优成本分担合同的设计,及供应商和制造商的最优生产行为的作用机制。研究发现,可追溯性作为一种信息披露手段,增加供应链中任一环节的可追溯性,不仅会提升本环节企业的生产努力水平,也会对其他环节企业的生产决策产生正面影响。同时,可追溯性作为一种质量控制手段,降低了质量分担合同中制造商要求供应商分担的补偿成本,在保证产品质量的基础上维系了供应链企业间的合作关系,降低了信息不对称下的道德风险发生的可能性。

可追溯性;双边道德风险;质量分担合同

1 引言

目前,已经有一些供应链管理的文献研究了可追溯性作为外生参数如何对企业行为和产品质量产生影响。Hobbs[1]分析了在信息不对称情况下,追踪问题产品时,可追溯系统有助于减少社会成本,并确认责任的分配。Starbird等[2]研究了购买商利用包含可追溯性的合同来影响供应商对合同的选择。Pouliot等[3]分析了追溯体系和责任赔偿对供应链上下游企业生产行为的影响,认为下游生产商生产信息可追溯性的增加可以改善上游和下游生产者的生产努力水平。Resende-Filho等[4]利用委托代理模型,研究了买方通过选择追溯系统的可靠性及给予卖方的支付金额,使得卖方付出期望努力水平,并使得买方成本最小化。陈一凡[5]分析了一个供应商和一个制造商组成的供应链中,存在质量检测机制和贸易信贷两种质量控制手段的情况下,可追溯性对于不同合同的合同参数及双方最优决策的影响。

在供应链追溯系统出现之前,供应链中企业已通过设计基于质量成本的合同来约束合同双方的行为,进而保证产品质量。国内外学者对于设计质量成本分担合同影响供应链上企业的行为,达到保证生产行为和提高产品质量的问题已经进行了一定的研究。质量成本这一概念最早于1951年由J.M.Juran提出,其定义是为了确保和保证满意的质量而发生的费用以及没有达到满意的质量所造成的损失,是企业生产总成本的一个组成部分。此后,Feigenbaum(1961)将质量成本进一步分为四类,包括预防成本、鉴定成本、内部失败成本和外部损失成本。如果企业未能发现产品质量问题,在交付给顾客后产生质量问题,就会产生保修费、退货损失、索赔费用和诉讼费等外部损失成本。Baiman等[6]研究了产品质量,质量成本和合同设计之间的关系,其中供应商决定质量改进努力水平,购买商决定质量鉴定水平、产生质量问题时需要支付的惩罚成本,研究证明了购买商提升质量鉴定能力可以提高产品质量。Balachandran等[7]研究了由购买商和供应商共同组成最终产品的供应链,双方的质量决策都会影响最终产品质量。购买商通过某种界定工具来确定供应商是否需要对其支付赔偿,分析了两种成本分担合同的效果。熊爽[8]研究了二级供应链中,组件信息完全和信息不完全的情况下供应链各成员的产品质量提高的努力水平,设计召回成本分担机制以实现供应链质量的提高。在现实供应链管理中,企业可利用追溯系统降低信息不对称性,明确产品质量问题的责任界定,使得质量成本合同的设计更有效。

通过对上述文献进行总结可以发现,关于可追溯性的研究目前大都集中在食品安全领域,但随着制造业企业质量信息化的发展趋势,可追溯性对于消费类电子产品供应链上企业行为的影响仍然缺乏深入了解。此外,较少文献同时研究在供应链中供应商和制造商的生产活动都对产品质量产生影响,且双方生产行为互不知情(即存在双边道德风险)时,产品信息对供应商和制造商的最优行为决策,以及对质量分担成本合同设计的影响。因此,本文在前人基础上,探究了多个同质供应商和一个制造商的消费类电子产品供应链结构中,在供应链中企业存在双边道德风险情况下,通过追溯系统提供的信息设计最优成本分担合同,并分析供应商和制造商的最优决策问题以及可追溯性对企业生产行为的作用机制。

2 模型假设

考虑由多个提供同质产品风险中性的供应商和一个风险中性的制造商组成的供应链,制造商以价格Ps从多个供应商处购买中间产品,并进一步加工出最终产品,以价格Pm在市场上销售。虽然模型假设中只有一个制造商,但不作为垄断情况,只是简化分析竞争市场中的单个企业行为,故此处产品销售价格Pm是市场均衡价格,制造商是价格接受者。

在供应链生产过程中,假设有n个供应商和制造商,基于同质性每一个供应商提供的中间产品所占份额为μ,且∑ni=1μ=1。供应商和制造商在生产过程中的努力水平分别为esi和em,假设esi∈[0,1],i=1,2,…,n、em∈[0,1],相应努力水平的生产成本为C_s(e_si)和C_m(e_m)。一般地,当供应链中企业的努力程度提高,其相应的生产成本也会提高,即有Cs'(esi)>0,Cm'(em)>0。并且供应商和制造商为增加努力程度而投入的生产成本会随着努力程度的提高而增加,即边际成本递增,Cs''(esi)>0且Cm''(em)>0。另一方面,当生产过程中供应商努力程度为esi时,产品因供应商责任而在消费者处出现质量问题的概率为gs(esi);当制造商在努力程度为em时,产品因制造商责任而在消费者处出现质量问题的概率为gm(em),假定gs(esi)、gm(em)∈(0,1)。一般而言,供应链中的企业在产品质量方面的努力程度越高,其为产品投入的原材料品质或制造工艺将更达到要求,产生质量问题的可能性则会降低,故有gs'(esi)<0且gm'(em)<0。定义g(es,em)为产品经过供应商和制造商生产过程后,最终在消费者处出现质量问题的概率,由于假设所有供应商是同质的,故即

假设此供应链中存在由政府或行业主导建立的追溯系统,供应链中企业不需要承担产品追溯系统成本。当最终产品在消费者处发生了质量问题,产生外部质量成本A,由于供应链中企业间存在信息不对称,无法清楚了解对方的生产努力水平,此时需要通过产品追溯系统确定产生质量问题的原因并界定双方的责任,可追溯性分别设为Ts∈[0,1]和Tm∈[0,1],Tm代表消费者向制造商追溯的能力,当产品出现质量问题消费者追偿损失,Ts代表了制造商向供应商追溯的能力。消费者若可追溯到制造商,制造商承担外部成本A后,将继续向前追溯质量问题的根本原因,如能确认责任属于供应商,即可按签订合同要求制造商支付补偿成本B,以弥补供应商损失。供应链中企业充分利用追溯系统,既保障消费者利益,也可约束供应链中企业的行为。

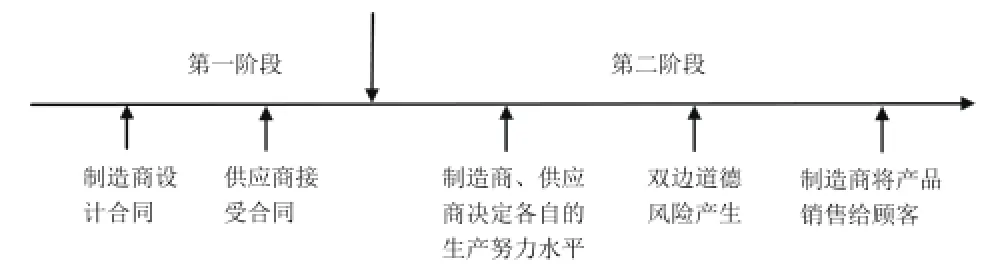

在上述模型假定下,建立供应商和制造商的两阶段博弈,博弈事件顺序如图1。第一阶段为合同签订前,制造商为供应商提供一份合同{Ps,B},Ps是制造商付给供应商的单位产品价格。当产品出现质量问题,消费者追溯至制造商处,制造商首先承担外部成本A,并继续向前追溯。若追溯系统有效确定供应商责任后,供应商须向制造商支付补偿成本B。若供应商判断合同期望收益大于其保留收益,则接受合同。第二阶段为合同签订后,供应商和制造商在生产过程中决定各自的生产努力水平,且双方行为难以观测,产生双边道德风险,产品最终到达消费者处。

图1 博弈的事件顺序

3 模型分析

3.1 模型设定

在供应商和制造商信息不对称的情况下,对于制造商而言,供应商的努力程度未知,供应商存在偷工减料等影响中间产品质量的道德风险问题。同样对于供应商而言,制造商努力程度未知,此时双方在合同的约束下将各自选择最优的努力程度以使得自身达到利润最大。

假设产品在供应商和制造商在生产过程中努力程度分别为es和em时,产品在消费者处出现质量问题的概率分别为:

gs(es)=1-es,gm(em)=1-em,则产品经过供应商和制造商生产过程后最终在消费者处出现质量问题的概率为

假设相应的努力水平的生产成本设为

其中边际生产成本为as>0,am>0。

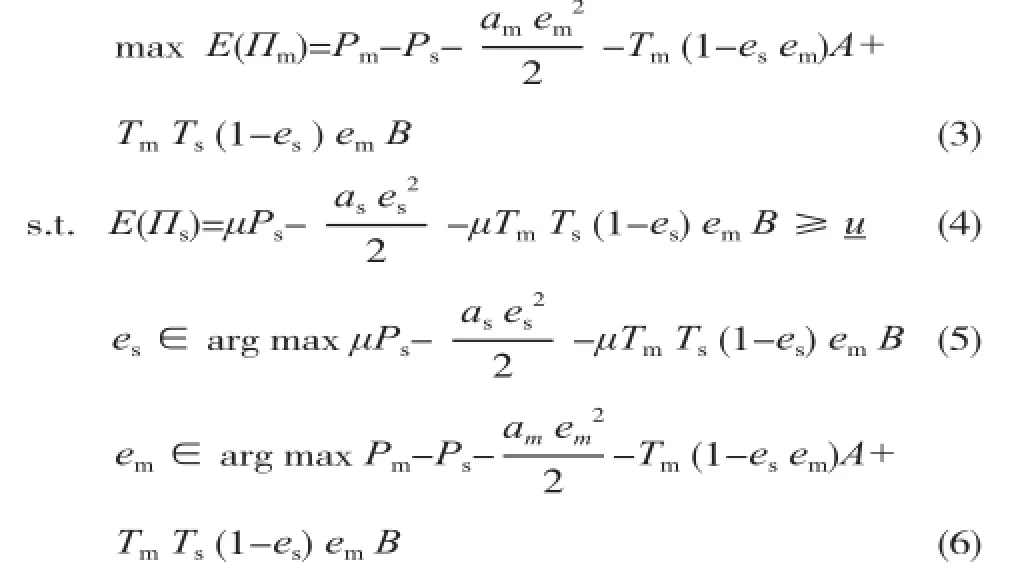

在上述假设和分析基础上,制造商的期望利润E(Πm)为,

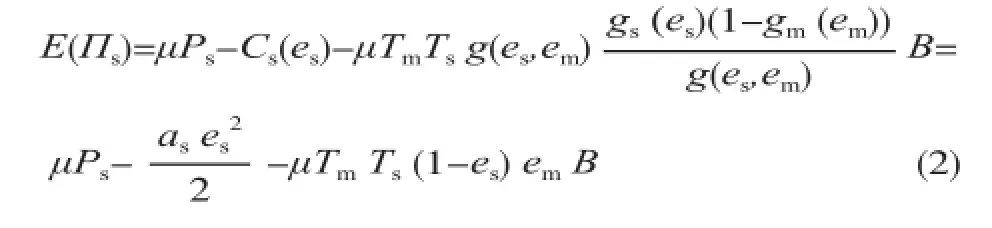

供应商期望利润E(Πs)为,

在双边道德风险下,制造商首先设计合同且供应商签订合同,而后制造商和合同商在信息不对称的情况下决定各自生产行为,此最优决策转化为以下最优问题的求解:

3.2 模型求解

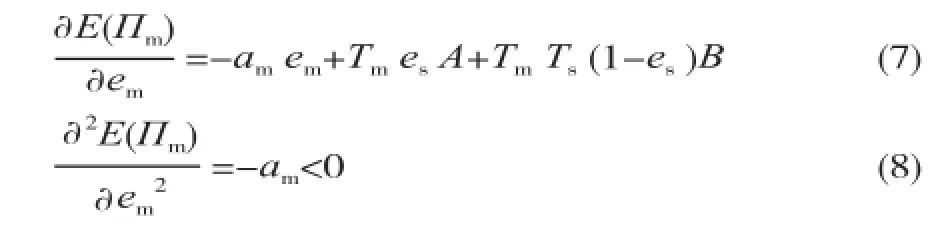

3.2.1 可追溯性对企业生产行为最优决策的作用机制对此两阶段博弈采用逆向解法,首先在博弈第2阶段中,在假定已签订的情况下,可以对供应商和制造商的最优生产努力程度进行求解。其中,制造商期望利润E(Πm)关于em的一阶和二阶导数分别为

供应商期望利润E(Πs)关于es的一阶和二阶导数分别为,

由以上式(7)和(9)一阶条件,可解得制造商和供应商的最优生产努力水平为

从式(11)和(12)可以看出,当Tm→0或者Tf→0,有即当可追溯性很低的时候,供应商和制造商的努力水平非常低,存在严重的道德风险问题。并且由于努力水平es和em应该属于[0,1]区间内,故根据式(11)和(12)和需要满足以下3个条件:

为了探讨可追溯性作为外生参数对于供应商和制造商生产决策的影响,分别对式(11)和(12)式求关于Tm和Ts的偏导得到:

式(13)和(14)显示,消费者对制造商的可追溯性Tm会正向影响制造商和供应商的生产努力程度,从而提升最终产品的质量水平和安全程度。式(15)和(16)则通过对参数的计算可以发现,制造商对供应商的可追溯性Ts同样会正向影响制造商和供应商的生产努力程度,减少制造商和供应商偷工减料的可能性。

结论1 提高消费者对制造商的可追溯性可以提高制造商和供应商的生产努力程度;提高制造商对供应商的可追溯性也能够提高制造商和供应商的生产努力程度。此结论说明,在一个由多个供应商和一个制造商组成的供应链中,对任何一个环节中可追溯性的增强都会对供应链中企业的生产行为产生影响。虽然现实中供应链体系可能更为庞大复杂,但针对某一环节提升其追溯系统准确性不仅会使得这个环节企业的努力程度增加,提升产品质量,也会对其他环节的生产决策产生正面影响,共同将对产品在消费者出产生质量问题的可能性,提升产品质量,有利于企业长远发展。3.2.2可追溯性对质量成本分担合同最优设计的影响

基于博弈第二阶段供应商和制造商的最优生产决策后,带入第一阶段中合同设计问题,模型可简化如下,

考虑可追溯性Ts和Tm对补偿成本B*的影响,有

结论2提高消费者对制造商的可追溯性,或提高制造商对供应商的可追溯性都会降低制造商要求供应商的补偿成本。此结论也说明,可追溯性和补偿惩罚机制作为质量控制手段具有互相替代性,可追溯性的增加有助于供应链企业间的长远合作。

4 算例分析

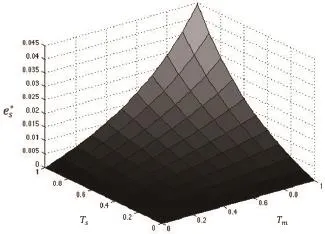

基于以上模型设定与求解结果,对各参数作如下假定,设as=6,am=8,A=10,B=0.5,μ=1,此时供应商最优生产努力水平es*如图2,可以看出随着消费者对制造商的可追溯性、制造商对供应商的可追溯性的提高,供应链中的多个同质供应商的努力程度都呈单调上升。

图2 供应商最优生产努力水平与可追溯性的关系

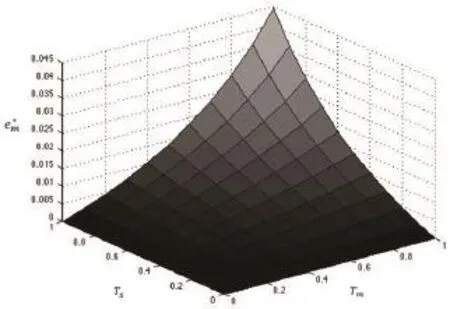

同时考察制造商的最优生产努力水平em*,结果如图3所示。由图3可见随着消费者对制造商的可追溯性或者制造商对供应商的可追溯性的提高,供应链中制造商的生产努力程度也呈单调上升,与结论1相吻合。

图3 制造商最优生产努力水平与可追溯性的关系

在博弈第一阶段中,可以看到不同的追溯能力下,质量分担成本中的补偿成本最优值B*的变动如下图。随着可追溯性的提升,供应商需要向制造商支付的补偿成本在递减。

图4 合同最优补偿成本与可追溯性的关系

5 结语

消费电子产品的快速更新周期和多样性正在改变制造流程运作,产品的功能愈趋复杂,设计难度提高,人工或半自动化的监控检测已经不适应消费电子产品制造流程。产品出现问题后确定责任困难,召回成本巨大,使得可追溯性的运用愈加重要和迫切。在电子产品制造过程中建立良好的追溯系统,能够清晰识别制造过程中影响最终产品品质的各个环节企业行为,持续改善和规范生产行为,提高消费者满意度,不断减少制造过程中产生的缺陷,保证企业长远健康发展。

通过研究发现,在多个同质供应商和一个制造商的消费类电子产品供应链结构中,企业存在双边道德风险情况时,可追溯性作为一种有效质量控制手段,会激励供应链中企业提升生产努力水平,进而保证产品质量,降低以次充好的可能性。尤其是增加供应链中任一环节的可追溯性,不仅会提升自身的生产努力水平,也会对其他企业的生产决策产生正面影响。实际生产中,可追溯性不仅提高了对自身责任的确认,也提高了对其他企业责任的甄别能力。可追溯性的提升使得供应链中的企业规范生产行为,加强质量投入,共同保证产品质量,维持长远发展。

在质量成本分担合同的设计中,我们发现可追溯性作为一种质量控制手段,与惩罚机制具有互相替代性。质量成本分担合同是通过设定供应商的预期赔偿以约束和规范其生产行为,可追溯性通过掌握生产信息,提升了责任界定的准确性。在保证制造商和供应商实现利润最大化的情况下,随着供应链中任一环节的可追溯性的增加,提升了供应链中企业合作透明度,制造商要求供应商分担的质量成本金额降低,在保证产品质量的基础上维系了供应链企业间的合作关系,降低了信息不对称下的道德风险发生的可能性。

未来的研究可以在质量成本分担的合同设计中,进一步考虑既存在可追溯体系,同时也存在质量检测、贸易信贷等质量控制手段的情况下,供应链中企业的生产水平决策,并比较各类质量控制手段下供应链中企业的期望利润和供应链整体期望利润的大小。

[1]HobbsJE.InformationAsymmetry and theRole ofTraceabilitySys-tems[J].Agribusiness,2004,20(4).

[2]StarbirdSA,Amanor-BoaduV.Contract selectivity,food safety,and traceability[J].Journal ofAgricultural&FoodIndustrialOrganization,2007,5(1).

[3]PouliotS,SumnerDA.Traceability,liability,and incentives for food safety and quality[J].AmericanJournal ofAgriculturalEconomics,2008,90(1):15-27.

[4]Resende-FilhoMA,BuhrBL.Aprincipal-agent model for evaluating the economic value of a traceability system:Acase study with injection-site lesion control in fed cattle[J].AmericanJournal ofAgriculturalEconomics,2008,90(4):1091-1102.

[5]陈一凡,薛巍立.存在追溯的贸易信贷与产品质量安全的关系研究[J].统计与决策,2014(8):46-49.

[6]BaimanS,FischerPE,RajanMV.Information,contracting,and quality costs[J].ManagementScience,2000,46(6):776-789.

[7]BalachandranKR,RadhakrishnanS.Quality implications of warranties in a supply chain[J].ManagementScience,2005,51(8):1266-1277.

[8]熊爽.考虑产品召回的供应链质量改进研究[D].东北大学,2010.

Research on Supply Chain Corporate Behavior Based on Traceability

Zhou Junnan Chen Xiaorong

(Antai College of Economics & Management,Shanghai Jiao Tong University, Shanghai 200030)

Traceability, as a method of information disclosure and quality control, could reduce the information asymmetry between enterprises in the supply chain, so as to ensure the quality of the final products. This paper explores a supply chain with multi homogeneous supplier and one manufacturer of consumer electronics products under double moral hazard problem. We consider the effect of traceability in cost-sharing contract design and supply chain enterprises optimal production behavior decision. We find, the increase of traceability in any link in the supply chain will not only enhance its own production effort, but also have a positive impact on other enterprise's production effort decision. Meanwhile, traceability, as a means of quality control, will reduce the amount of compensation cost in the cost-sharing contract that manufacturer requires for suppliers, which help maintain cooperative relationship between supply chain enterprises and reduce the information asymmetry and moral hazard occurrence possibility.

traceability; double moral hazard; cost-sharing contract

F273

A

1005-9679(2017)02-0059-05

2016-12-05

国家自然科学基金“基于价值链重构的互联网环境下制造业企业转型升级研究”(71632008)

陈晓荣,博士,上海交通大学副教授,主要从事系统优化的研究;周俊男,上海交通大学安泰经济与管理学院研究生,主要从事供应链管理的研究。