建立特殊监管区域特殊交易监测指标体系

2017-04-27梁钧建编辑谢松燕

文/梁钧建 编辑/谢松燕

建立特殊监管区域特殊交易监测指标体系

文/梁钧建 编辑/谢松燕

在目前的外汇非现场监测体系下,尚未设置针对海关特殊监管区域特殊交易的监测指标,也没有相关的预警指标对异常交易行为进行预警,使得相关监测核查工作难度较大。为实现对海关特殊监管区域异常收支业务的快速判断和风险预警,外汇管理部门需探索和完善特殊交易监测指标体系。

完善指标的总体思路

监测数据来源较为全面,能满足开展总量核查及风险预警的数据要求。首先,目前的货物贸易外汇监测系统已基本涵盖通过海关特殊监管区域进出的“一线”“二线”数据;其次,根据《货物贸易外汇收支信息申报管理规定》和《海关特殊监管区域外汇管理办法》等相关规定,货物贸易外汇监测系统对海关特殊监管区域相关的跨境、境内收付款已实现全面采集和统计。因此,开展海关特殊监管区域总量核查和专项监测核查均已具备数据基础。

对海关特殊监管区域特定业务实施总量核查。基于全面采集到的数据,以及对货主企业的基本判断,可通过技术手段将海关特殊监管区域保税货物业务项下的进出口、进出境和收付款数据与非保税业务数据进行分离;同时,完善贸易主体不一致的报告业务,使外汇收支与进出口主体相匹配。在此基础上,设置保税货物业务总量差额、保税货物业务总量差额率、保税货物业务资金货物比等针对性总量核查指标,以实现对海关特殊监管区域保税货物业务总量的核查。

针对虚构贸易背景、海关报价虚高等异常情况,设置预警指标。运用海关特殊监管区域进/出境、进/出口,以及收/付款的相关信息,通过分析时间序列波动幅度情况、业务频度情况,以及累计大额等情况,实现对区内企业的业务风险评估,并进行预警。

构建监测指标

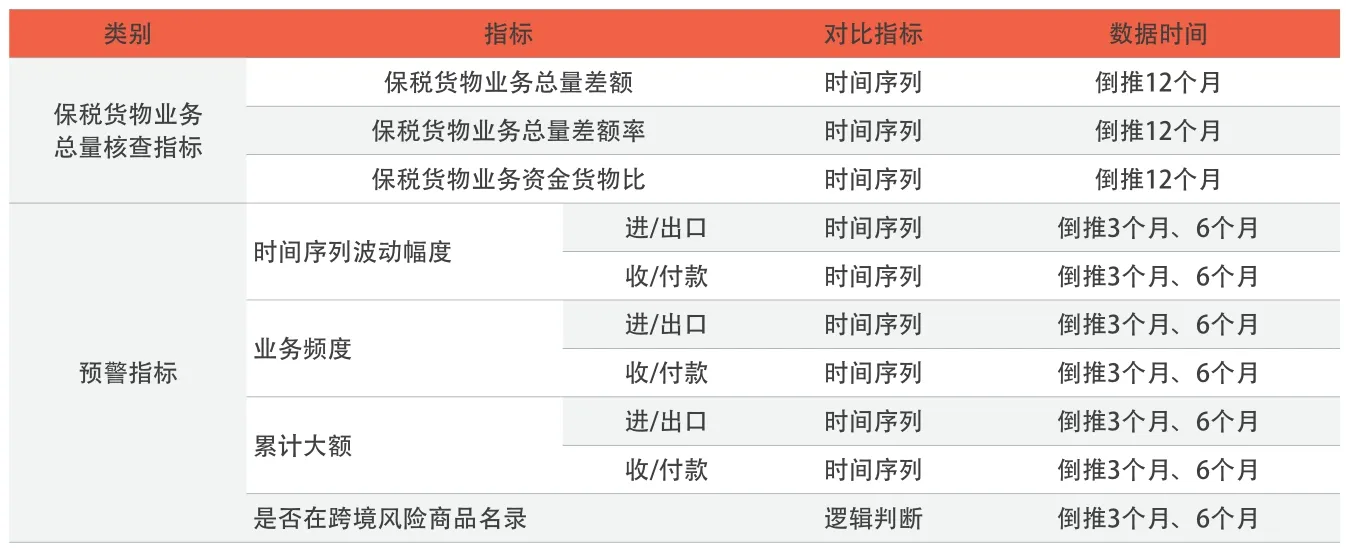

海关特殊监管区域货物贸易特殊交易监测指标主要分为总量核查指标和预警指标两大类(见附表)。

保税货物业务总量差额

指标说明:该指标主要运用于保税货物项下业务进/出口与收/付款的平衡程度判断,可分析企业保税货物项下货物流与资金流的匹配情况。

计算公式:保税货物业务总量差额=(∑调整后保税业务进口额+∑调整后保税业务收入额)-(∑调整后保税业务支出额+∑调整后保税业务出口额)

特别说明:保税仓储物流业务中,涉及的区外货主企业其进/出口、收/付款业务,均纳入统计计算,对其保税项下业务纳入特殊交易监测范围。

保税货物业务总量差额率

指标说明:与总量差额同为货物流与资金流匹配程度判断指标。相对于总量差额,该指标为相对指标,便于在不同主体中横向比对。

计算公式:保税货物业务总量差额率=保税货物业务总量差额÷(∑调整后保税业务进口额+∑调整后保税业务收入额+∑调整后保税业务支出额+∑调整后保税业务出口额)×100%

保税货物业务资金货物比

指标说明:该指标可用于监测企业货物流或资金流的大进大出情况;与总量差额率组合使用,可对企业货物流与资金流的偏离情况进行象限分析,准确判断企业偏离的业务类型。

计算公式:保税货物业务资金货物比=(∑调整后保税业务收入额+∑调整后保税业务支出额)÷(∑调整后保税业务进口额+∑调整后保税业务出口额)×100%

海关特殊监管区域货物贸易特殊交易监测指标一览表

保税货物业务时间序列波动幅度

指标说明:该指标主要用于掌握保税货物业务进/出口与收/付款的波动情况,可作为异常进/出口、收/付款业务的预警指标。主要分为进/出口时间序列波动幅度和收/付款时间序列波动幅度。

计算公式:保税货物业务进/出口时间序列波动幅度=∑调整前保税业务进/出口额÷∑上一周期调整前保税业务进/出口额

保税货物业务收/付款时间序列波动幅度=∑调整前保税业务收/付款额÷∑上一周期调整前保税业务收/付款额

特别说明:该指标主要判断企业的业务是否具有突发性和高增长性。如该指标过高,可通过结合其他指标,综合判断企业货物流或资金流大进大出业务是否合理、真实。

保税货物业务进/出口与收/付款频度

指标说明:该指标通过统计一定期间内进/出口与收/付款业务发生次数,结合其他指标,筛选出可能利用频繁交易进行跨境资金流动的可疑交易行为。

计算公式:保税货物业务进/出口频度=∑保税货物业务进/出口业务笔数

保税货物业务收/付款频度=∑保税货物业务收/付款业务笔数

保税货物业务进/出口与收/付款累计大额

指标说明:该指标通过统计一定期间内进/出口与收/付款业务累计金额,对累计业务金额超出阈值的企业,结合其他指标,筛查在短时间内大额跨境资金流动异常的企业。

计算公式:保税货物业务进/出口累计大额=∑保税货物业务进/出口业务累计金额

保税货物业务收/付款累计大额=∑保税货物业务收/付款业务累计大额

保税货物业务进/出口商品汇总,是否在跨境风险商品名录内

指标说明:该指标为数据分类汇总及判断指标,用以完善跨境风险商品的名录管理,为准确判断保税货物业务中存在的风险程度提供支持。

计算公式:对海关报关单数据中“商品编号”和“商品名称”分类汇总,显示一定期间的保税货物进/出口的商品,对是否在跨境风险商品名录内进行“是”与“否”的逻辑判断。

特别说明:这一指标针对保税货物业务中存在企业利用特殊商品作为贸易道具开展虚假贸易的情况。通过对报关商品的罗列,同时完善跨境风险商品名录的管理,并结合其他指标,达到快速甄别异常业务的目的。

完善配套措施

完善贸易主体不一致的业务报告。在海关特殊监管区域允许货物流与资金流交易方式不一致的前提下,为实现对区内外相关企业进行总量核查的目的,需进一步完善贸易主体不一致报告的相关政策,使保税仓储物流企业明确,应对系统中涉及进/出口主体与收/付款主体不一致的相关合同号、货主企业代码以及货主企业名称等内容进行主动报告,系统将货物流数据自动变更至货主企业,并调整相关总量核查数据,实现货物流与资金流数据的匹配分析。货主企业有义务对物流企业的报告行为进行督促。

提高收/付款申报信息的准确性、完整性。由于收/付款申报信息的准确性直接影响到企业的数据匹配程度,最终会影响对企业的监测核查工作,因此在收/付款信息申报方面应做好以下工作:一是督促银行和企业做好境内收/付款信息申报,提高境内收/付款信息的完整性;二是涉及海关特殊监管区域的资金收付均需填写“121030”这一交易编码,并如实填写交易附言,包括涉及保税业务的境内收/付款信息;三是预收/预付款项下,如申报时尚无法确定其交易性质是否属于保税货物业务的,企业应在确定后通知银行修改申报信息。

建立跨境贸易风险商品名录,并将名录与海关部门共享。由于海关特殊监管区域通关的便利性,违规主体利用同一种特殊标的商品在不同地区开展跨境交易的情况较多。建议将外汇局前期查处或海关核查可疑的报关商品列入跨境贸易风险商品名录,将这一名录在货物贸易外汇监测系统中发布。当企业发生跨境交易风险时,结合其收/付款等可疑情况,较快判断其风险程度,并决定是否将其列入重点监测中。同时,将跨境贸易风险商品名录实时与海关部门共享,建立联合防线,共同打击利用特殊标的商品开展虚假贸易等违规行为。

提升企业贸易信贷报告的质量。完整的贸易信贷报告能有效提高货物贸易非现场监测工作的准确性。因此,可适当延长企业在系统中办理各类报告业务的窗口期时间;同时,应让企业明确区分不同业务所依据的报关信息:保税货物项下境外延期付款、延期收款所依据的报关信息,为“一线”进出境备案数据,即境外到海关特殊监管区域进境备案数据和海关特殊监管区域到境外的出境备案数据;保税货物项下境内延期付款、延期收款所依据的报关信息,为“二线”进出口报关数据,即海关特殊监管区域到境内区外的进口报关数据和境内区外到海关特殊监管区域的出口报关数据。

作者单位:外汇局钦州市中心支局