佛教信仰与投资风险态度的相关性研究

2017-04-26罗名鑫

【摘 要】 在宏观领域,宗教、信任等非正式制度的影响越来越受到学者们的关注。同时,在微观层面,个体作为社会中的一份子,也必然会受到非正式制度的影响。本文利用中国综合社会调查(CGSS)数据,研究我国最具代表性的宗教——佛教对家庭风险性投资活动选择的影响,进而说明拥有佛教信仰的家庭是否会更厌恶风险。研究发现,拥有佛教信仰的被调查者家庭会更少的参与到风险性的投资活动中。这主要原因可能是本土佛教禅宗的平常心以及佛陀轮回因果的教导影响。本文验证了拥有佛教信仰的家庭会更厌恶风险的偏好,同时,也为非正式制度在微观层面的影响和家庭投资研究领域进行了有力补充。

【关键词】 佛教信仰 家庭 风险厌恶 投资选择

一、引言

长期以来,人们关注的更多是正式制度安排对社会的影响,然而,在许多领域都出现了制度所不能解释的问题(朱启才,2006)。这一点在中国显而易见,作为制度坏境并不完善的发展中国国家,中国的经济发展却举世瞩目。正如Allen et al.(2005)所提出的中国经济“增长之谜”一样,在研究中国情景下的问题时不能忽略非正式制度的作用。同时,细化到微观层面,非正式制度也会对社会个体产生影响。因此,非正式制度越来越受到学者关注。

在中国,佛教的传播具有悠长的历史,从汉代开始被传入的佛教在中国一直生生不息,也是当下信仰人数最多的宗教[ 根据《中国综合社会调查》(CGSS)的调查数据,佛教所占宗教信仰比例远远大于其他宗教。]。而佛教作为中国非正式制度环境中宗教的典型代表,对微观个体的影响重大。阮荣平等(2014)就实证了佛教对个人创业的影响,并指出偏好效应、社会资本效应、歧视效应、人力资本效应四条宗教对创业的可能作用机制。同时,随着中国金融市场的不断发展和完善,金融产品越来越多种多样,家庭也越来越参与到金融市场的投资中。不少学者对家庭的投资行为进行了研究,李雅君等(2015)研究了户主的风险态度对家庭分散化投资的影响。尹志超等(2014)运用中国家庭金融调查数据(CHFS),研究了金融知识、投资经验对家庭资产选择的影响。吴卫星等(2014)则研究了投资期限与居民家庭股票投资的关系。

然而,众多学者并没有关注到非正式制度对家庭投资行为的影响。因此,本文拟基于中国社会调查(CGSS)的数据,研究我国最具代表性的宗教——佛教对家庭风险性投资活动选择的影响,借以衡量佛教信仰的家庭是否会更厌恶风险,并试图解释其原因,同时,本文也是对家庭投资研究领域的有力补充。

二、数据、关键指标与基准模型

(一)数据

本文所使用数据来自中国社会综合调查项目CGSS2013,该项目由中国人民大学社会学系和香港科技大学社会调查中心合作完成,样本来自于全国28个省、自治区、直辖市,具有很强的科学性和代表性。

(二)关键变量

本文最感兴趣的两个变量是佛教信仰与家庭风险厌恶。对于宗教信仰的询问,CGSS2013的调查问题是“您的宗教信仰是?”可选择的回答包括:“1.无信仰、2.佛教、3.道教、4.民间信仰(拜妈祖、关公等)、5.回教/伊斯兰教、6.天主教、7.基督教、8.东正教、9.其他基督教、10.犹太教、11.印度教、12.其他”,本文挑选佛教信仰回答最为关键变量,当有佛教信仰赋值为1,否为0。

在CGSS2013中,并没有专门针对佛教信仰家庭风险厌恶的题目及度量指标。因此,本文转而考察家庭风险性投资活动的选择,借以衡量拥有佛教信仰的家庭是否更厌恶风险。在CGSS2013中对于家庭风险性投资活动选择的度量问题为:“您家目前是否从事下列投资活动?(多选)”可选择的回答包括:“1.股票、2.基金、3.债券、4.期货、5.权证、6.炒房、7.外汇投资、8.其他、9.以上都没有”。鉴于各类投资风险不同,同时部分的投资活动难以很好的判断其风险程度,本文只研究较易识别的投资活动。我们将股票、期货、权證归类为高风险的投资活动,将债券、基金归类为低风险的投资活动,当家庭有高风险投资活动时赋值为1,否则为0。

(三)基准模型

借鉴以往对宗教信仰以及对家庭投资活动的研究(阮荣平等,2014;吴卫星等,2010),本文设定如下模型:

其中ventu为家庭是否从事风险性投资活动,buddism表示个体的佛教信仰情况。ventu为虚拟变量,当家庭有高风险投资活动时,记为1;当家庭有低风险投资活动时,记为0。X为控制变量,包括性别、年龄、年龄的平方、身体状况、政治面貌、父母政治面貌、户口、民族、是否有配偶、受教育年限、家庭收入等。

三、佛教信仰对家庭风险厌恶的影响及解释

(一)佛教信仰对家庭风险厌恶的影响

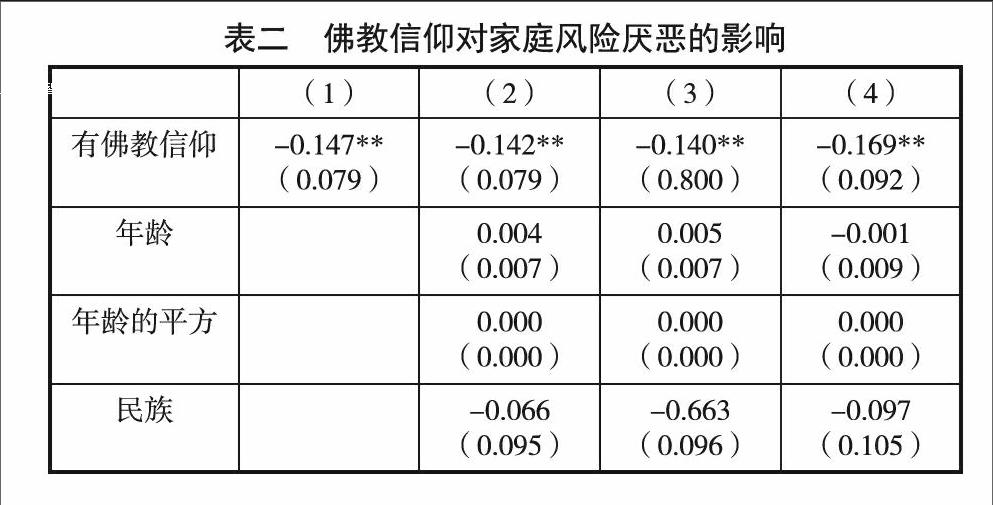

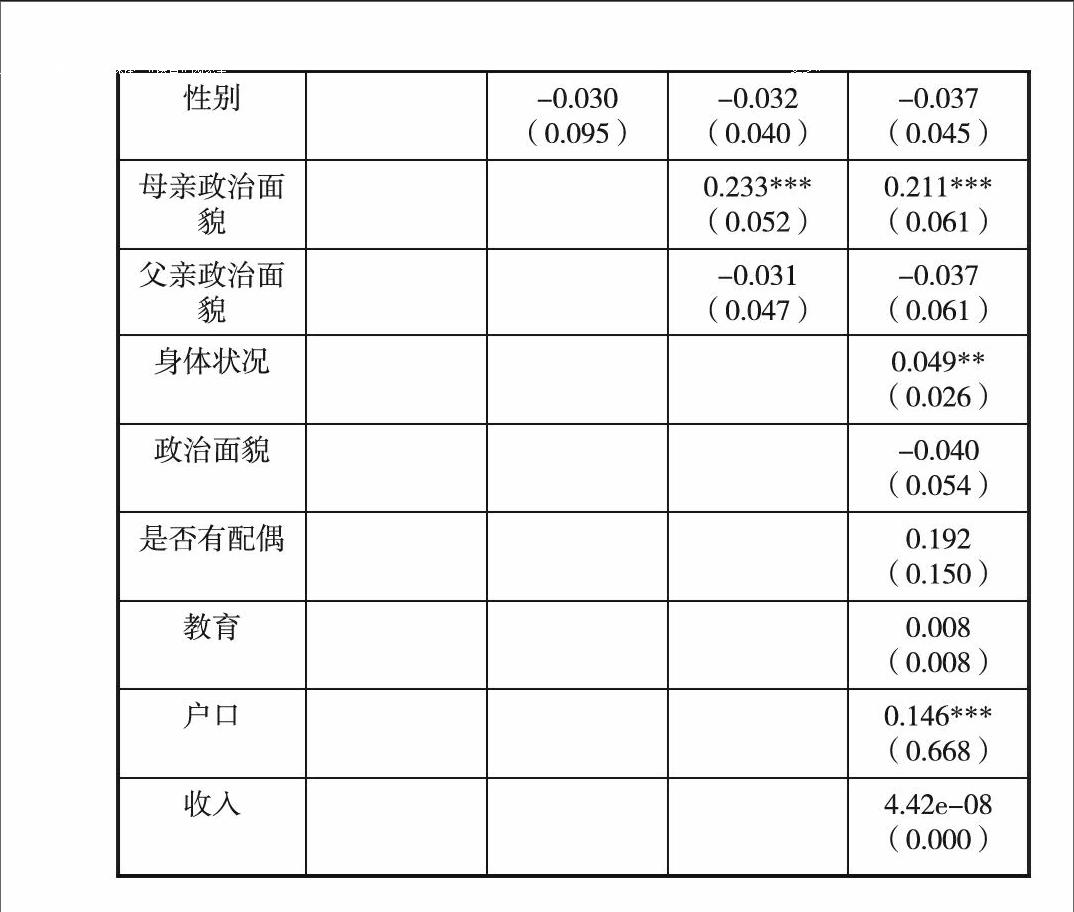

表二给出了佛教信仰对家庭风险性投资选择的边际估计结果。从第(1)列回可以看到,与非信仰佛教者相比,信佛教的家庭选择风险性投资的概率要显著减少14.7%。第(2)列到第(4)列回归方程依次加入了年龄、户口等外生变量及可能的内生性变量。从中可看出,所有的回归方程的估计结果均表示,佛教信仰对家庭风险性投资活动选择具有显著的负向影响。当控制了可能的外生性以及内生性变量后,与非信佛教者相比,信佛教者的家庭风险性投资选择的概率甚至降低到16.9%。

(二)佛教信仰对家庭风险厌恶影响的解释

通过实证可见,拥有佛教信仰的家庭会更厌恶风险。本文进一步从佛教本身出发,解释拥有佛教信仰的家庭为何更厌恶风险。

佛教发展到禅宗时期,可以说是已经本土化,其倡导直指人心、见心成佛。禅宗的代表性人物之一马祖道强调平常心是道,强调自然而然的生活,顺乎自然。其平常心是道的教义也成为当今中国佛教内容的一部分,而信仰佛教的人自然而然也会受到佛教教导的影响,主张平静生活,减少外部不确定性,以维护自己自然的生活节奏。而类似股票、期货权证这一类市场波动大,风险性较大的投资活动,可能会在短时间内不可控地打断正常的生活节奏,同时影响到信仰佛教者内心的平静,使得平常心起波动,因此,信仰佛教的家庭会更偏好于选择类似债券、基金等风险较小的投资种类,以保持自我的平常心以及生活的宁静。

同时,最原始的佛陀教导也有可能对信仰佛教的家庭风险厌恶与否产生影响,这主要是在轮回因果的理论上。轮回因果的理论由佛陀提出,演化为四圣谛,十二因缘等基本教导,轮回因果主张因为能生,果为所生,有因必有果。而我国的金融监管体系并不完善,例如股票、期货等高风险的投资活动同时也具有很强的投机性。而这样一种投机活动,必然会对大多数普通投资者造成极大的不利影响,部分资本者通过投机获得高额收益的同时损害了普通投资者的利益及对市场的信心。而佛教的轮回因果强调因果间的关系,恶果由于恶因,因此信仰佛教的家庭,由于害怕投机行为的恶因,产生未知的报应和恶果。因此会更偏好选择投机性较小的债券和基金,保证自我内心的安定。

四、总结

本文通过研究佛教信仰与家庭风险性投资活动选择的关系,借以衡量拥有佛教信仰的家庭是否会更厌恶风险。结果表明,佛教信仰对家庭风险性投资选择具有显著的负向影响,在考虑年龄、性别、父母政治面貌等外生性变量以及户口、政治面貌、配偶、家庭收入等可能内生性变量后,结果依旧显著可靠。其次,本文对拥有佛教信仰的家庭为何会更厌恶风险从佛教本身进行了解释,认为平常心是道和轮回因果的佛教教义会对拥有佛教信仰的人产生影响。最后,本文也为非正式制度对个体的重要影响提供了实证证据,丰富了家庭投资领域的研究成果。

【参考文献】

[1] Allen, F., J. Qian, and M. Qian, Law, finance, and economic growth in China. Journal of financial economics, 2005. 77(1): p. 57-116.

[2] 畢茜,顾立盟,张济建.传统文化、环境制度与企业环境信息披露[J].会计研究,2015,03:12-19+94.

[3] 李雅君,李志冰,董俊华,吴卫星.风险态度对中国家庭投资分散化的影响研究[J].财贸经济,2015,07:150-161.

[4] 阮荣平,郑风田,刘力.信仰的力量:宗教有利于创业吗?[J].经济研究,2014,03:171-184.

[5] 吴卫星,沈涛,董俊华,牛堃.投资期限与居民家庭股票市场参与——基于微观调查数据的实证分析[J].国际金融研究,2014,12:68-76.

[6] 吴卫星,易尽然,郑建明.中国居民家庭投资结构:基于生命周期、财富和住房的实证分析[J].经济研究,2010,S1:72-82.

[7] 尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,04:62-75.

[8] 朱启才.非正式制度、市场秩序优化与经济稳定增长[J].云南财贸学院学报,2006,02:4-10.

作者简介:罗名鑫,汉族,广东深圳人,华南师范大学经济与管理学院,2014级本科生。