中国影院分档研究

2017-04-25张明波

文/张明波

中国影院分档研究

文/张明波

随着我国电影产业改革的不断深化,市场对影院的投资热情逐年高涨,影院数量增速显著高于票房增速。笔者采用数量研究法,结合2013年以来全国各单体影院年票房,按照年票房收入,将影院分为六档,并将各类影院数量和票房进行对比分析。分析发现,影院放映环节并非“暴利”行业,其投资盈利率较为平稳,身处一二线城市、属于大院线的影院盈利能力更强,而盈利能力较差的影院则多处于三四线城市等欠发达地区,且存在管理不善、排片不科学、所属院线实力弱、运营效率低等问题。笔者从影院运营的角度入手进行探究,以期为我国电影产业的科学健康发展提供些许参考。

影院市场现状

2016年,我国电影总票房为457.12亿元,同比增长3.73%,经过十年的高速发展后,电影市场出现“减速换档”趋势。数据显示,2015年我国影院共计6118家,银幕数31627块,到2016年全国新增影院1612家,新增银幕9552块,银幕总数达41179块,成为世界上电影银幕最多的国家。从2015到2016年,影院数增长26.35%,银幕数增长30.20%,对比票房的缓速增长,影院数量、银幕数量增速几乎是票房增速的9倍,放映环节呈现投资热情高涨的状态。

影院数量的飞速增长,折射出的是资本的大量流入,这主要源于当前影院市场环境宽松,喜多于忧。从宏观环境(PEST)分析,首先,在政策方面,国家陆续颁布支持影院(尤其是县级影院)建设的诸多利好政策,并于2016年颁布《电影产业促进法》,对影院的规划改造、放映质量、安全健康、广告播放以及数据统计等提出明确要求。其次,在经济方面,2016年我国电影票房较2015年增长16亿元,居民用于文化娱乐的人均消费支出逐年增长,文化消费综合指数持续上升。再次,在社会方面,2016年全国观影人次达13.74亿,放映场次达7479万场,消费者逐渐具备良好的观影意识、养成观影习惯。最后,在技术方面,4K放映、4D化放映、120帧等技术应用,也刺激着人们的观影体验。

那么,影院数量“一溜小跑”式加速增长,是否已经供过于求了呢?北京大学文化产业研究院副院长陈少峰表示:“票房低速增长,但电影院并没有因此停止建设,现在院线、银幕数还在增长,影院的盈利水平下滑是必然的。未来,中国电影票房将维持在5%-12%这样的低速增长,必然无法支撑银幕数的高速增长,洗牌随之而来。”应该说,影院建设具有惯性,很多影院在2-3年前已经被规划,不可能一喊即停,未来影院建设速度也许会减慢,但不会随票房的大幅下滑而立即减少。

按票房收入划分的六类影院

影院数量与票房总量“不合拍”,7000余家影院有多少能赚钱?影院项目是否值得投资?为了探讨以上问题,直观分析影院的总体经营状况,本文汇总了2013-2015年全国各单体影院以及2016年部分影院年票房收入,并将其分为6类:>1亿元、5000万元-1亿元、1000万元-5000万元、500万元-1000万元、100万元-500万元以及 <100万元(注:此分档为直观统计对比影院数量,并非等距划分票房),如表1所示。

由表1可知,票房过亿的影院在2014年实现零突破,2015年达到2家。刚刚过去的2016年,过亿影院数量不增反降,没有一家影院票房突破亿元,成绩最好的北京耀莱成龙国际影城五棵松店约9900万元,与亿元票房仅一步之遥,该影城也是2016年全国唯一一家票房在9000万元-1亿元的影院。

图1 2013年六个档次票房影院数量占比

图2 2014年六个档次票房影院数量占比

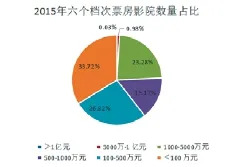

图3 2015年六个档次票房影院数量占比

通过分析2013-2015年数据,并对比2016年全国影院年票房,可以发现,在电影放映行业,较少数量的个体集合却创造了相对较多的产值。2013年,第一、二、三类影院数量占比17.78%,票房占比66%;2014年第一、二、三类影院数量占比18.53%,票房比为68.2%;2015年这两个比例分别为24.29%,72.7%。数量占比20%左右的影院(本类影院年票房>1000万元),创造了70%左右的年票房收入。

电影放映市场的格局近似于一个金字塔,创造高票房(>5000万元)的影院占极少数,年票房100万元-5000万元的处于中间位置,位于最底层100万元以下影院数量最多。票房1000万元以上的一二三类影院,以20%左右的小份额分享着整个电影市场将近80%的“大蛋糕”,而票房低于1000万元的四五六类影院,数量比高达80%,却只产出票房20%。以这个比值估算2016年四五六类影院概况,相当于6184家影院来瓜分91.4亿元票房,平均每家147.8万元。

因此,综合来看影院市场,“贫富差距”较大,票房收入赚得“盆满钵满”的只是少数影院,大部分在千万元以下。资本若要进入投资,需要谨慎考量,对比成本和收入,并分析具备哪些特征的影院更易跻身前列,理性开启项目。

六档影院盈利与否

影院作为营利性机构,最大的目的是实现盈利,上文将影院分为六类,呈现了不同影院的票房收入差距,然而仅分析票房收入不能代表其盈利能力,还应结合成本来看。

影院是有进入壁垒的较大投资项目。建设一家影院的大部分成本在初期投入,包括租金、装修费用、影厅设备、其他配套设备等,建成后的费用主要包括员工薪酬和运营维护费。建设成本因影院所处的城市、商圈、定位、大小不同而有所差异。根据行业内影院经理的经验,一个座位的造价成本约1万元。当前,电影院的盈利方式主要有四种:票房收入、广告收入、副食品收入和衍生品收入。其中票房收入是影院收入的基础,也是最重要的组成部分,通常会占一家影院总收入的70%-80%。

人们普遍认为影院很赚钱,事实上从电影票中的盈利只是很少的一部分。电影票房需要上交营业税金和电影专项基金,并按照制、发、放分成,影院最终只能拿到电影票房收入的41.7%左右。不考虑副食品、广告、衍生品的情况下,一家年票房1000万元的影院,能拿到417万元票房收入,此外还要扣除人力、租金、物业、水电、耗品、设备折旧等成本。一家租金便宜的影城约100万元/年,贵的有1000万元/年,大多集中在200万元-500万元每年。一家四厅影院约配备20名工作人员,以3500元/人/月的工资计算,年人力成本约84万元。如租金等管理费用取中间数300万元,那么417万元票房减去300万元租金和84万元人力成本,仅剩余33万元,显然资金压力较大。因此,1000万元票房在业内是一个较差的成绩。当然1000万元只是一个经验概数,这并不代表票房低于千万,就一定不盈利,毕竟影院还有其他多种收入。不同影院因地段、面积、品牌不同,运营成本也参差不齐。但是在1000万元这条“警戒线”上,全国约80%的影院在红线以下,说明影院生意并没有看起来那样好“致富”。

有业内资深人士总结,影院一般在5-6年回本,是一个微利润行业,利润率只有15%左右,且票房高并不代表盈利也高。但如果一家影院在占比70%-80%的“大头”票房收入方面做不好,则基本没有盈利的可能性。

高票房三“法宝”

影响一家影院票房收入的因素有多种,如所在城市、所属商圈、交通条件、所属院线等外部条件,也包括排片策略、票价制定、人员架构、财务管理、影院经理才能等内部运营因素。在此,笔者通过分析各档影院在城市层级、所属院线和运营效率上的区别,总结高票房影院的特征。

一是城市层级,所在城市层级高的影院更易跻身前列。据统计,在2014年,年票房排名前100的影院中,位于一线城市北上广深的有38家,二线城市58家,三线城市4家。2015年,年票房排名前100的影院中,位于一线城市北上广深的有44家,二线城市52家,三线城市4家。2016年,年票房排名前100的影院中,一线城市北上广深有48家,二线省会城市49家,三线城市3家。可以看出,一线和二线城市有绝对优势。

表2 五家影院年票房及运营指标对比

此外,在2015年,年票房前15名的影院全部位于北上广深一线城市。2016年,年票房前20名中有19家位于北上广深一线城市。一线即北上广深四个传统票仓,二线包括所有省会(区首府、直辖市)城市、年票房在前50的城市(多在东部沿海),以及厦门、珠海、汕头三个经济特区。一线和二线城市的经济、文化、社会发达,人口密度高、流动人口多,且文化水平相对较高,观众消费能力强,有较为成熟和长期的观影习惯。2015年全年,一二线城市票房占比高达63.6%。反观年票房在500万元以下的影院,绝大部分处于四五线城市和县城。

二是所属院线,院线强则影院票房创收能力强。近三年名列排行榜TOP100的影院中,近80%为万达、中影星美、广东大地、中影南方新干线、上海联合、金逸珠江等“实力阵营”。2016,年票房产出超过60亿元的万达院线依旧位列榜首,广东大地、中影星美、上海联合、中影南方新干线以超过30亿元的成绩组成第二集团,中影数字和金逸珠江分别排位第六和第七,排名第八的横店影视挤进20亿元俱乐部。大院线与旗下影院的资产联结程度高,便于统一品牌、统一排片、统一经营、统一管理。此外,大院线资金实力雄厚、业界话语权强、影院经营经验丰富、具备品牌核心竞争力,有些院线甚至有自营商场。如万达多家影院的成功便得益于万达广场的发展,其院线“捆绑”商业地产的模式,创造著名了的“万达速度”,跃居全国院线第一位。

票房100万元以下的第六档影院,大多实力较弱。小院线与大院线的差距不仅是票房表象,还有隐性因素——小院线下属影院多为加盟型,资产联结弱导致管理不力。国内某院线下辖上百家影院,旗下影院主要分布在各大县城,据统计加盟影院占比约90%。现已多次被曝出旗下加盟影院存在经营问题,影院开业后与院线的联系基本是发片方面事务,其他培训或服务较少,院线提供的相关服务与投资人的预期相差甚远。

三是运营效率,分档排名靠前的影院,运营效率更高。导致不同影院收入悬殊的,不仅仅是厅数、座位数、银幕数等因素,运营效率的高低才是根本原因。表3分别筛选了不同档次的五家代表影院,并引入四项运营指标。

单日单厅收益衡量的是单个影厅的“吸金”能力,代表着影院单厅收入贡献程度。单日单座收益是最“公平”的对比指标,代表影院每一个座位带来的票房产值。单日单厅人次衡量影院人流量大小,单日单厅场次代表排片的优化程度。分析五家影院的单日单座收益,耀莱成龙国际影城五棵松店为77元,万达国际影城(通州万达店)72元,中影国际影城(成都高新中航城店)26.7元,临沂东方红影城21.3元,绥化乐松电影城13.9元,可以看出耀莱成龙影城的单日单座收益是绥化乐松电影城的5.5倍。从第一档到第六档影院,几项运营效率指标几乎依次下降,并基本与总票房正相关。四项指标排除了档期、厅数、座位数等的影响,综合来看,可以衡量一家影院的运营效率,也能代表盈利能力。排片、票价、影院品牌、服务质量、影院形象、清洁和安全、团队管理等等都会影响运营效率,带来观影人次、场次和票房的变化,且高票房影院一般对这几个方面的运作比较到位。

影院放映作为电影产业链的终端,是电影最终到达观众的环节,日渐增长的影院数量和银幕数量将电影产业的地基“铺”得更宽、更坚实。基于盈利能力的影院分档和影院间的层次差距属行业正常现象,代表着资源的科学分配比例,影院投资需理性、谨慎。随着作为“领头羊”的前排影院继续发挥“杠杆作用”,以及分布在三线城市以下的影院对受众观影习惯的培育、在票房创收方面的不懈探索,相信中国电影产业会在影院的联动下得到更好的发展。

作者单位 中国新闻出版研究院