碳纤维及其复合材料发展现状

2017-04-23齐颖

齐颖

一、碳纤维及其复合材料基本情况

碳纤维含碳量在95%以上,是一种高强度、高模量的新型纤维材料,因其具有非氧化环境下耐超高温、耐疲劳性好、耐腐蚀性好及良好的导电导热性能、电磁屏蔽性,被称为“新材料之王”。碳纤维有多种分类方式,按原料来源,碳纤维分为聚丙烯腈基(PAN)碳纤维、沥青基碳纤维、粘胶基碳纤维、酚醛基碳纤维、气相生长碳纤维;按性能,分为通用型、高强型、中模高强型、高模型和超高模型碳纤维;按状态,分为长丝、短纤维和短切纤维;按产品规格,碳纤维划分为宇航级(小丝束)和工业级(大丝束),大丝束碳纤维以民用工业应用为主,小丝束碳纤维主要应用于国防军工和高技术,以及体育休闲用品。目前,用量最大的是PAN基碳纤维,产量约占全球碳纤维总产量的90%。PAN碳纤维是一类碳元素质量在90%以上的无机纤维状材料,呈黑色,常规产品为筒卷装。

汽车轻量化需求使得碳纤维复合材料在汽车领域的应用日趋广泛。碳纤维复合材料的应用可使汽车车身减轻质量40%~60%,除可减轻质量外,因复合材料碰撞时减少了碎片的产生,大大提高了汽车安全性。目前,宝马公司完成了i3、i8纯碳车身之后,正在研发另一款i系列车型,同时用“CarbonCore”与铝合金、高强钢混合使用,将延伸到5系、6系车型。福特汽车、通用汽车、丰田汽车则聚焦在碳纤维在轮毂、刹车系统、传动轴、内外饰等重要零部件的开发与使用方面。2017年10月,德国超级跑车公司阿波罗发布了采用全碳纤维底盘的超级跑车,底盘和前后副车架均采用全碳纤维材质,前后副车架在内的底盘仅重105kg,车身轻量化的设计发挥到了极致。

风电领域对碳纤维的需求有所增长。国际的碳纤维叶片制造企业主要有通用电气公司(GE)、维斯塔斯公司(VESTAS)、全球风电叶片巨头LM公司、泰普艾复合材料集团(TPI)以及世界第2大风电叶片生产商巴西科技和先进系统公司(TECSIS),我国主要的叶片制造企业主要有中材科技股份有限公司、中航惠腾风电设备股份有限公司以及连云港中复连众复合材料集团有限公司,目前上述企业均在积极开展碳纤维风电叶片的研究与应用。

碳纤维及其复合材料在飞机等领域也有较好应用。碳纤维与塑料制成的复合材料可用于制造飞机、卫星、火箭等宇宙飞行器,不但推力大而且噪音小。商用飞机对碳纤维需求驱动是巨大的,波音787的主机翼和机身均是碳纤维复合材料和玻璃纤维增强塑料。2017年5月国产C919大型客机首飞,是民用大型客机首次大面积使用碳纤维材料,机身近15%为树脂基碳纤维材料,而传统大型客机中碳纤维材料的使用率只有1%左右。

建筑与桥梁的老化趋势明显,碳纤维复合材料用于建筑补强的市场也越来越大。国际上正在开展碳纤维增强水泥及碳纤维格栅增强混凝土的研究,新兴应用市场还包括深海石油平台、高速铁路及油气管道修补等。

二、碳纤维及其复合材料国际技术和产业的现状及政策分析

1.国际技术和产业的现状

PAN基碳纤维材料的发展有4个标志性阶段。

第1阶段是20世纪60年代,突破了PAN基碳纤维的连续制备技术路线。第2阶段是20世纪70年代,实现了强度为3.0GPa左右的T300级碳纤维工业化规模生产,并推动了碳纤维在国防和工业领域的应用。第3阶段为20世纪80年代,碳纤维发展取得一系列突破,包括开发出T800级高强中模型碳纤维,发展了M40级高模型碳纤维以及开发了强度为4.9GPa、模量为230GPa的T700级高强型PAN碳纤维并实现规模化生产。第4阶段为20世纪90年代至今,开发出了M55J为代表的高模高强型碳纤维,以及强度高达7.06GPa的T1000碳纤维。目前,商业化的具有最高强度的碳纤维是2014年日本东丽公司推出的T1100G碳纤维,其拉伸强度为6.6GPa,拉伸模量为324GPa。日本東丽公司的M70J高强高模型碳纤维,强度为3.5GPa,模量则可达到680GPa,是目前聚丙烯腈基碳纤维产品可达到的最高模量。日本东丽公司为世界上高性能碳纤维研究与生产的“领头羊”。

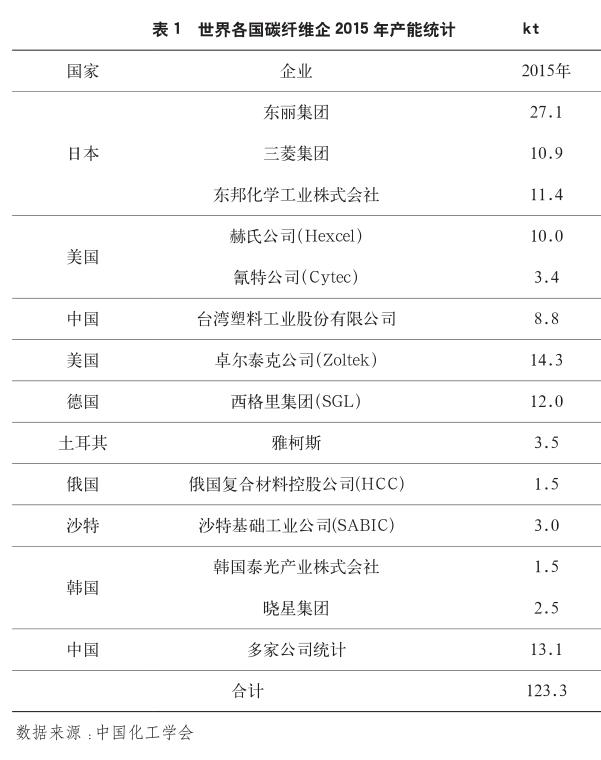

全球碳纤维产能区域分布情况,美国、日本以及中国大陆占据着碳纤维生产的前三甲位置。目前,国际碳纤维市场依然以日、美企业为主,日本东丽、帝人以及三菱占据前三甲的位置,日本作为全球最大的碳纤维生产国,碳纤维技术、碳纤维生产质量和数量均在国际独占鳌头,2015年世界各国碳纤维企业产能统计如表1所示。小丝束碳纤维市场和大丝束碳纤维市场方面,日本企业所占有的市场份额分别为全球产能的49%和52%,美国企业在大丝束碳纤维市场的市场份额占全球产能的24%。2015年碳纤维市场需求量达到92 490t。预计到2020年,全球碳纤维的需求量将达到15万t左右,年均复合增长率达到13.62%,到2024年全世界总体需求有望达到21.92万t,复合增长率约为11.38%。

2.国际相关政策分析

(1)日本

日本经济产业省于2011年和2013年面向企业和大学等研究机构构建了“革新性新结构材料等技术开发”项目,该项目在日本的“未来开拓研究计划”下实施,具体内容为针对革新钢板、铝材、镁材、钛材、碳纤维及其复合材料等,进行提升其强度、可加工性、耐腐蚀性等多种功能和降低生产成本的研究。此外,针对这些材料的具体用途,进行必要的接合技术研究。

政府政策引导,包括“能源基本计划”、“经济成长战略大纲”、“京都议定书”等积极发展碳纤维产业。

(2)美国

国防预研局在2006年启动先进结构纤维项目。2016年8月,美国成立了一家由美国橡树岭国家实验室技术支持的新型碳纤维企业雷蒙德复合材料公司(LeMond Composite),着力生产低成本碳纤维。

(3)欧盟

2011年11月,欧盟就启动了EUCARBON项目,总投入320万欧元,项目目标是提升欧洲在航天用碳纤维和预浸渍材料方面的制造能力。2017年5月,该项目已由葡萄牙、西班牙和爱尔兰的科研团队共同完成,并成功建立了欧洲第1条面向卫星等航天领域应用的特种碳纤维生产线。

(4)韩国

韩国希望通过发展本国碳纤维龙头企业晓星公司,打造其成为碳纤维的创新产业聚集地,形成碳纤维材料产业集群,促进创意经济生态系统的发展。

三、碳纤维及其复合材料国内技术和产业的现状及政策分析

1.国内技术和产业的现状

碳纤维作为先进国防武器装备以及新型卫星、飞船等国防高技术重要的基础性原材料,在能源、建筑、交通运输、海洋工程等国民经济重大工程领域有着广泛应用前景,因此越来越受到我国政府及科研机构和企业的关注。碳纤维作为国家“十三五”期间战略性新兴产业的发展重点之一,已成为国家安全和国防建设不可替代的战略材料,是《中国制造2025》提出的诸多重点领域发展的物质基础,大力开展碳纤维材料技术研究与产业应用是增强我国综合国力的重大工程,是转型期推进制造强国战略的重要支撑。

我国从20世纪中期开始研发PAN基碳纤维材料,中国科学院山西煤炭化学研究所、中国科学院化学研究所和中国科学院长春应用化学研究所以及北京化工大学是最早从事碳纤维研发的科研机构。但是因当时的工艺基础薄弱、装备技术落后,那时我国生产的碳纤维质量低下、性能稳定性差,国产化技术水平很低。20世纪末,北京化工大学研发出二甲基亚砜制备PAN原丝工艺路线,确立了中国高性能碳纤维制备的国产化技术方向;2002年第1條二甲基亚砜原丝工程化线在中国石油吉林石化公司建成,中国开始了PAN碳纤维制备技术的转型升级;2009年2月,中国大陆第1条千吨级生产线在威海拓展纤维有限公司通过验收,开启了中国PAN碳纤维的产业化进程;到2014年末,中国从事碳纤维生产的企业已经注册30多家,有25家建成了碳纤维或原丝生产线,统计的碳纤维理论产能达到14 000t/a左右。其中有吉林化纤股份有限公司采用二甲基乙酰胺二步法工艺专业生产碳纤维原丝,形成了5 000t生产能力,产品规格由常规的小丝束向24K及以上的大丝束拓展;9家企业专业开展PAN原丝的预氧化碳化,形成了1 900t的年生产能力;更有15家企业建设了具备原丝与碳纤维制备完整产业链的生产能力,生产能力超过万吨,部分企业建立起千吨级规模、原丝与碳纤维配套的碳纤维生产能力,已经历了千吨级产业化的建设历程,其他企业尚未真正进入碳纤维的产业化建设。

2016年2月,哈尔滨天顺化工科技开发有限公司完成“T700级碳纤维碳化中试生产线及工艺研究”,该项具有完全自主知识产权的碳纤维生产工艺及装备技术达到国际先进水平,产品可替代进口。2016年5月,中复神鹰碳纤维有限责任公司千吨级T800原丝生产线投产,2016年6月北京特米纳特科技发展有限公司成立,沥青基超高模量碳纤维试产,2016年8月中安信科技有限公司碳纤维项目投产,一期项目预计年产5 000t原丝、1 700t碳丝。2016年9月,中国航天科工集团研发的固体运载火箭以及发动机地面试车圆满成功,代表着国产碳纤维复合材料在该领域的突破,是国内应用碳纤维复合壳体技术尺寸最大、装药量最多的固体火箭发动机。2016年10月吉林化纤股份有限公司大丝束碳纤维项目开工,项目总投资18亿元,最终设计年产能力为1.2万t。目前,国内碳纤维产业主要聚集在山东、江苏和吉林等地,中国具备碳纤维(或原丝)产品的企业主要有威海拓展纤维有限公司、江苏恒神股份有限公司、江苏航科复合材料科技有限公司、中复神鹰碳纤维有限责任公司、中国石油吉林石化公司、吉林化纤股份有限公司、中钢集团吉林炭素股份有限公司、吉林市吉研高科技纤维有限责任公司、山西钢科碳材料有限公司、西安康本材料有限公司、中安信科技有限公司、浙江精工集团有限公司、邯郸市硅谷新材料有限公司、永煤集团、中国石化上海石油化工股份有限公司等。2016年中复神鹰碳纤维有限责任公司和江苏恒神股份有限公司的碳纤维产能均达到4500t以上。目前我国生产的碳纤维大部分为小丝束,其中12K占比超过90%,其他如1K、3K、6K等略有产量。此外,我国在碳纤维复合材料的成型加工能力方面也有所突破,领头企业如中国航空工业集团公司、中航复合材料有限责任公司、中复神鹰碳纤维有限责任公司、江苏恒神股份有限公司等,并在航空以及汽车领域均有扩展。

2.我国碳纤维及其复合材料相关政策

2013年10月,国家工业和信息化部发布的《加快推进碳纤维行业发展行动计划》提出,到2020年我国碳纤维技术创新、产业化能力和综合竞争能力达到国际水平,碳纤维品种基本满足国民经济和国防科技工业的需求,该项计划的提出对我国碳纤维的发展具有重要的促进作用;2015年《中国制造2025》明确选择航空航天装备等10大优势和战略产业作为突破点,碳纤维材料在这些领域中均有应用;2016年《“十三五”国家战略性新兴产业发展规划》),提出在碳纤维复合材料等领域开展协同应用试点示范。2017年4月发布《“十三五”材料领域科技创新专项规划》,重点提出了发展高性能碳纤维材料。

四、北京碳纤维及其复合材料基础和优势

1.优势团队

北京在碳纤维基础技术研究方面较有优势,聚集了徐樑华、杨小平、徐坚和岳清瑞等一批专注于碳纤维技术与应用研究的专家学者。其中,北京化工大学材料学院徐樑华教授长期致力于高强型PAN基碳纤维及原丝技术研究以及纤维增强复合材料研究,在国内首先研发成功T300级PAN碳纤维原丝技术,并在国内首先成功研发湿法纺丝制备T700级PAN碳纤维原丝技术,徐樑华的PAN碳纤维及原丝研究技术居国内领先水平。北京化工大学材料学院的杨小平教授,研究方向包括碳纤维缠绕复合材料的树脂基体及发动机壳体应用,高性能树脂的合成、改性及固化反应机理PAN原丝及其预氧化炭化过程表征测试,以及纳米纤维、电纺丝制备PAN基纳米碳纤维。中国科学院化学研究所徐坚研究员主要开展PAN碳纤维技术研究以及碳纤维复合材料的应用关键技术研究。中冶集团建筑研究总院院长岳清瑞院士目前主要研究方向是碳纤维及其复合材料在土木建筑领域应用。

2.优势机构与企业

(1)北京化工大学

国家碳纤维工程技术研究中心(以下简称“中心”)是经国家科技部批准组建的国内唯一集高性能碳纤维科学基础研究、关键制备技术研发和工程化、产业化技术研究为一体的产学研联合体,由北京化工大学和中国石油吉林石化公司联合组建,引领中国的碳纤维技术发展趋势。中心提出了湿法纺丝研制高强、高强中模碳纤维原丝的技术方案,经过多年的不懈努力,技术攻关取得突破,填补了我国高强、高强中模碳纤维制备技术的空白。在高模量碳纤维制备技术研究方面,中心在国内率先实现了完全国产化制备;积极发展沥青基碳纤维技术,在国内率先研制出中间相连续沥青基碳纤维、沥青基中空碳纤维等特殊碳纤维制备技术。

(2)中航复材

中航复材具备复合材料预浸料、蜂窝的工程化生产能力,主要开展高性能树脂基等高端技术开发和工程化研究,为航空飞行器的发展提供技术支持、生产服务和验证平台,并开展复合材料技术在汽车工业、高速铁路、电缆、桥梁等行业的工程应用和产业化。目前,中航复材拥有完全自主知识产权的复合材料数据库,并拥有国内最多的复合材料树脂牌号/预浸料牌号。

该公司技术主要依托北京航空材料研究院先进复合材料国防重点实验室和结构性碳纤维复合材料国家工程实验室,已经在树脂基复合材料产品的数字化、自动化和整体化结构、低成本工艺等设计制造技术,材料表征与测试技术,无损检测技术,航空特殊構件研制等方面处于国内领先水平。

(3)北京航天合众科技公司

北京航天合众科技公司(以下简称“航天合众”)成功自主研制了碳纤维航空座椅。目前,航天合众公司已研制出十余个型号产品,其中2个型号于2016年开始小批量生产,另一产品目前已进入大批量生产阶段,其他型号也将陆续进入批产阶段。

(4)中国航天科技集团公司一院703所

中国航天科技集团公司一院703所主要开展小丝束T300级碳纤维工程化制备、评价表征及工程应用等核心技术研发,形成了稳定的小丝束碳纤维生产能力,实现了航天型号用T300碳纤维的全面自主保障,对我国碳纤维材料在航空航天的应用具有重要意义。

(5)北京纳盛通新材料科技有限公司

北京纳盛通新材料科技有限公司主要从事碳纤维复合材料研发、生产和销售。公司长期从事长碳纤维热塑性复合材料电动汽车轮毂研究,以及碳纤维热塑性复合材料铁路气动阀研究。

五、北京发展碳纤维及其复合材料对策建议

1.加强碳纤维基础研究

碳纤维制备过程中关键科学问题的探明是技术成熟的基础,目前,我国与碳纤维制备和应用相关的若干关键科学问题尚不清楚,严重制约了我国碳纤维制备工程化和产业化技术发展。如不同溶剂体系对纤维性能的影响机理;共聚单体对于预氧化过程的结构调控作用;预氧化过程纤维结构的遗传、转变与控制;碳化过程和纤维结构强度断裂物理之间的内在联系等一系列重大科学问题仍需要深入的研究和探明。北京在碳纤维基础研究方面具有雄厚的基础,并拥有全国领先的基础研究人才,因此,建议鼓励在京高校和科研院所加强在碳纤维基础研究方面的投入,占领全国碳纤维基础研究工作的制高点及原始技术策源地。

2.加大装备配套开发投入,推动高端产品产业化

目前我国碳纤维产品低端产品产能过剩,高端产业化进度迟缓。当前我国只有T300级产品和少量的T700级产品,在高强中模和高模碳纤维方面还只停留在试验和试生产阶段,还没有成熟的产品面向市场。碳纤维对装备的依赖程度较高,受设备限制,极大多数企业只能提供单一品种规格的碳纤维,国内碳纤维技术的落后在一定程度上也是装备水平低的结果,极大影响了高端碳纤维产品的开发和产业化。因此,在国家各类重大专项的布局上,可重点加大装备配套开发的支持力度和投入,对接国家“科技创新2030重大专项”以及北京全国科技创新中心建设,争取碳纤维及其复合材料项目落户北京。

3.成立碳纤维及其复合材料上下游全产业链联盟

借助北京在碳纤维及其复合材料领域的研究优势及人才优势,以及北京汇聚各方资源的有利条件,建议在京成立碳纤维及其复合材料上下游全产业链联盟。联盟成员将由碳纤维及其复合材料全产业链的上下游科研单位、企业组成,有别于目前国内广泛存在的同领域成员组成的联盟模式,产业链联盟有利于目标一致、减少竞争、利益共享。成员可包括上游的碳纤维及其复合材料基础及应用研究单位,中游的碳纤维及其复合材料生产企业,以及下游的汽车、风电叶片、航空航天天等最终用户使用单位。形成利益捆绑,链条式产业联盟,有益于碳纤维及其复合材料整体推进。

4.加大碳纤维领域人才培养与引进力度

目前,航空、国防应用是碳纤维发展的最大动力,因此随着我国在上述领域的发展,必将带动碳纤维技术与产业的追赶,但是目前我国真正从事碳纤维领域研究的团队不多,因此借助北京高校、科研院所众多的资源优势,加强持续的人才培养,并积极引进高端人才。