2016年中国硫磺市场统计及分析

2017-04-20司斌

司 斌

(山东隆众信息技术有限公司,山东淄博, 255000)

2016年中国硫磺市场统计及分析

司 斌

(山东隆众信息技术有限公司,山东淄博, 255000)

对2016年中国硫磺市场情况进行统计与分析。2016年国内硫磺市场价格虽先抑后扬,但整体还是以下滑态势呈现,从年初的990元/t到7月中下旬的年度最低点,再到年终的885~890元/t震荡,其走势与2013年有着不少的类似之处。2016年中国硫磺进口量11 961 kt,同比增长0.25%。2016年中国硫磺港口日均库存1 600 kt,高出2015年日均量约54%。而在国内环保监察常态化、国际市场竞争环境加剧、下游磷肥难有明显利润增长点的背景下,2017年国内硫磺市场行情还要面对和承受不少的困境及相应压力。

硫磺 进口 市场 库存 统计 分析

2016年中国硫磺产量约为5 160 kt,相比2015年增幅为1.78%。进口方面,2016年我国硫磺进口量11 961 kt,同比增长0.25%。就整体的表观消费量来看,2016年其数量也已突17 Mt,创下近几年的新高,而此等表观消费量却是在下游磷肥2016年的大势疲软表现下完成的。

作为中国最大的硫磺产地中石化普光气田在2016年并未表现出与进口硫磺一较高下的局面,其全年产量仅在1 150 kt左右,同比下滑幅度已超1/4,若不是像中化泉州、川东北气田等新增产能的拉动,国产硫磺同比下滑的局面将被再度呈现——2015年国产硫磺量同比下滑4.34%。

进口方面变化最大的不是进口数量,而是硫磺进口来源和渠道变化。例如主要进口国中2015年排名第三的伊朗,在2016年已掉出前十行列;而在进口海关排名中,传统三甲中的青岛海关的位置也被武汉海关所取代。此外,日本、韩国液体硫磺进入我国的数量同比变化亦有明显增长。

港口库存方面亦有较大变化,2015年和2016年国内港口库存走势对比见图1。

图1 2015年和2016年国内港口库存走势对比

由图1可见: 2016年与2015年港口库存方面也出现了截然不同的局面。2016年日均港口库存量1 600 kt,明显高于2015年的日均港口库存量1 040 kt,而在当年数据上的最高点与最低点的对比上差距亦是明显。

1 国内市场情况

1.1 港口行情价格

2016年全年硫磺市场行情整体呈现出倾斜的“W”字型走势,而令人印象深刻的是整体下滑态势占据了近3个季度的时间。单从港口行情走势中可以看出今年的硫磺市场行情可分为3个阶段:即快速下滑期、震荡期和行情上升期。从时间上来说快速下滑期是从2015年年底发起,截止到2016年3月中下旬;震荡期则从3月底一直延伸到9月中旬;而上升期是从10月份才开始。2015年和2016年三大港口价格走势对比见图2。

图2 2015年和2016年三大港口价格走势对比

由图2可见:2016年港口价格走势整体呈现出先抑后扬的走势,虽与2015年的震荡下行走势有所区别,但整体都向下的态势未有改变。2016年港口价格走势3个阶段中市场的具体表现为:

1)快速下滑期。期初是因为国内化肥业的冬储迟迟打不开局面,需求面的疲软表现让港口价格从年初便落入下行轨道中,其中长江港颗粒价格很快就跌破900元/t大关。而之后的外盘方面的弱势延续让国内市场看空情绪加剧,尤其是在卡塔尔2月官价大跌30美金/t之后,沙特3月合约价又下挫25美元/t至FOB 90美元/t。受此影响港口缺乏终端询盘,而商家亦无明显作为,观望成为市场的“主旋律”,行情也在一段窄幅整理操作之后继续向下发展。

2)震荡期。在经历之前的快速下滑后,长江港颗粒硫磺价格已迫近700 元/t,由此引发了投机商抄底心态。而正是由于投机商的入场使得行情出现一波短暂的快速涨势,2天内涨幅达100元/t,逼近800元/t关口。但下游化肥业的疲软态势让其无法助推硫磺市场连续走高,而外盘方面随之而来的也是不如人意的表现,让众多业者看好后市的情绪逐渐消退。加之北京FMB会议无明显利好消息释放,市场心态在不断的观望盘整中被消磨,行情也重回弱势局面。进入5月份囤货方无意低售与下游终端的谨慎待市心理,在供需面上形成长期拉锯式的僵持,市场也因此呈现出相对平缓的走势。在此期间供需双方的博弈促使长江港颗粒硫磺价格在750元/t附近出现窄幅震荡。但长期的胶着态势未能使市场氛围有所改善,相反由于下游化肥弱势局面的难改、硫磺港存的不断走高以及商家看空居多下的无“入场”行为,驱使硫磺市场价格再度下滑,直至价格跌至660元/t。此后现货和期货价格在长达2个月的时间内震荡盘整,价格从660元/t小幅上探至720元/t,直至9月底。

3)上升期。行至10月份国庆节后,终端下游的按需采购使得市场气氛达到温和的态势,加之外盘持续的坚挺表现促使商家无意低售。在电子盘价格的大幅拉涨带动下,港口价格正式迈入上行轨道。仅10月份一个月的时间,价格上涨达120元/t至880元/t,11月份价格经过小幅下跌之后,维持在870~890元/t震荡。价格上涨的主要因素包括以下几点:①人民币的不断贬值使得进口货物成本持续增加;②OPEC成员国以及非OPEC成员国对于原油减产协议的达成促使原油连续反弹,导致海运费明显增加,也导致了中国硫磺到岸价的上涨;③国内化肥行情好转,冬储旺季到来,原料需求增加,工厂集中入市采购,成交量在短短一周时间激增至200~300 kt;随后由于国家环保大检查,使得部分工厂开工负荷降低甚至停车,硫磺需求减少,另外投机商普遍盈利的情况下获利了结也阻碍了行情进一步反弹,截止12月底,价格始终徘徊在890元/t左右。

2 进口数据分析

2.1 进口总量统计

2015年和2016年硫磺进口量增长对比见图3。

图3 2015年和2016年硫磺进口量增长对比

2016年硫磺月度进口量与2015年相比减少和增长的幅度均跨度较大,其中2,3,5,6月同比涨幅34%以上, 7,11月份下滑34%以下,但整体还是呈现出略微的涨势。2016年全年国内硫磺进口量有11 961 kt,这与2015年的11 931 kt仅有0.25%的涨幅。综合来看在2016年上半年硫磺进口量增幅最为明显,而此时港口的库存也处于明显上升期,到了下半年随着进口量增幅的放缓,港存也呈现出整体下滑的态势。

2.2 进口来源地统计

2015年和2016年中国进口硫磺按来源地数据对比见图4。

图4 2015年和2016年中国进口硫磺按来源地数据对比

2016年中国硫磺进口数据中,按资源来源地排名第一位是沙特阿拉伯的2 528.2 kt,占到进口总量的21.14%。第二名是阿联酋的1 841.4 kt,占比为15.4%。第三名是韩国的1 267.8 kt,占比10.6%。在同比下滑中最为明显的要属哈萨克斯坦,其原因为该国积存的资源早在之前就基本发售完毕。而同比增幅最大的则是俄罗斯,2016年进口数量为630.5 kt,同比增长124.27%。

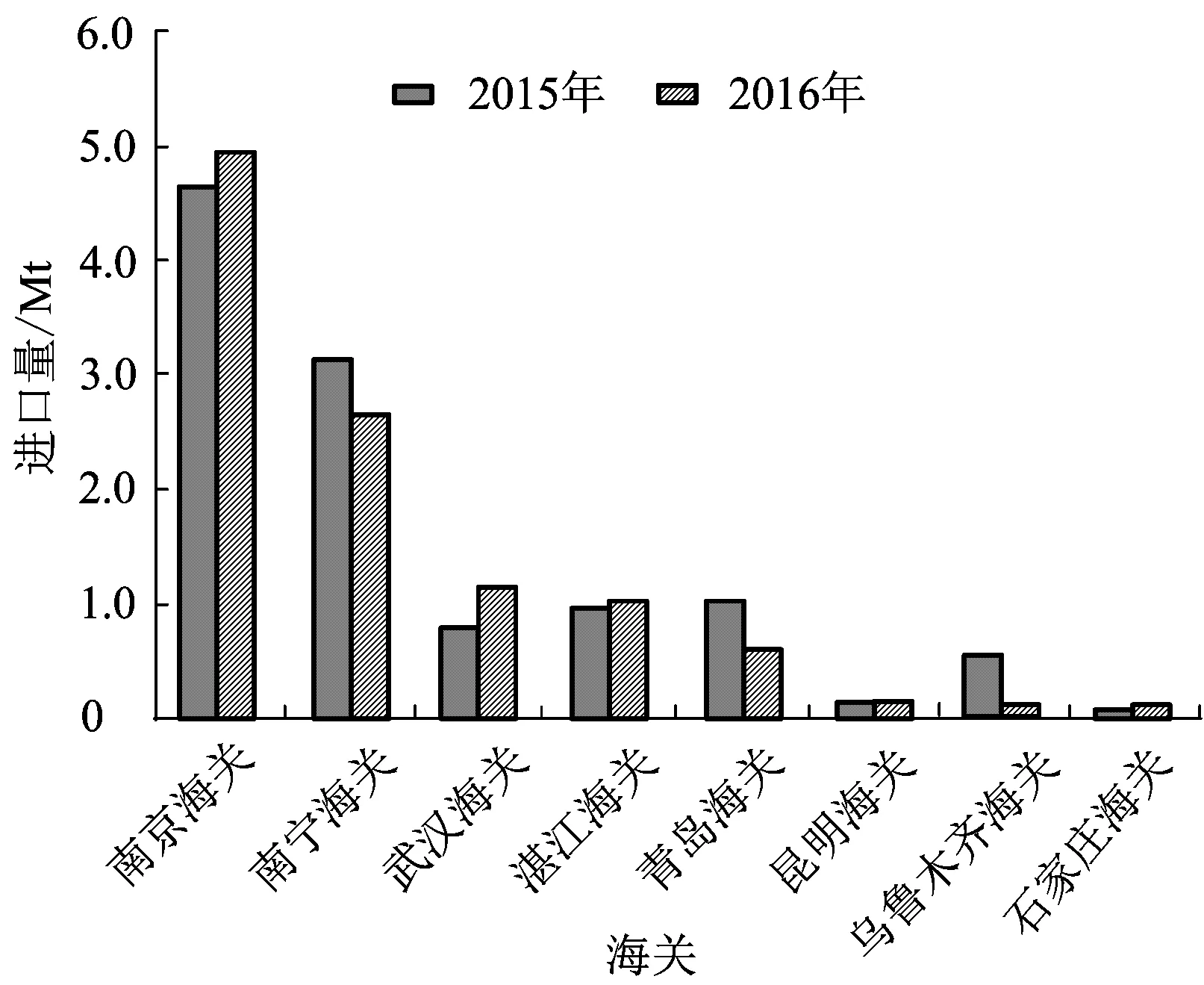

2.3 进口按海关统计

2015年和2016年中国进口硫磺按海关数据对比见图5。

图5 2015年和2016年中国进口硫磺按海关数据对比

2016年中国硫磺进口按海关统计排名前三位的分别是:南京海关、南宁海关和武汉海关。其中南京海关的进口量达到5 290.6 kt,占2016年总进口量的44.23%。南宁海关进口3 060.1 kt,占总进口量的25.58%。武汉海关进口1 231.9 kt,占总进口量的10.3%。其中2015年三甲之一青岛海关进口数量为642.3 kt,同比下滑幅度为36.8%。

2.4 进口按工贸性质统计

2016年进口量统计按企业排名前15位见图6。

图6 2016年进口量统计按企业排名前15位

由图6可见:前15名企业进口量达到7 853 kt,其中有10家企业性质是生产厂,进口量合计约为5 797 kt,占比为73.8%。另外5家企业性质为贸易商,进口量合计为2 056 kt,占比26.2%。生产厂的进口量占据多数,以云南、贵州和湖北地区的生产厂为主,与之相比较的贸易商的进口量则相对有限,而这一态势与2015年基本一致。

3 2017年硫磺市场走势预测与分析

从后市来看,下游磷肥对于硫磺市场的支撑仍较有限,贸易商对于资金流动性的考虑也较为谨慎。首先国内方面,早在2016年12月中旬国内大型磷肥生产企业及大型贸易商就召开了所谓的“6+2”会议,最终参会各方达成集体限产和联合挺价的共识,并逐一分解到相关的9家企业,各自减产幅度大致在20%~35%。另外与会企业在随后的几次相关会议跟进后,坚定的表示会延续执行此前达成的共识。而化肥新一年出口关税的取消,不管是否能改变磷肥出口不利的局面,但至少会为2017年的磷肥出口增加一分竞争力。由此来看下游磷肥市场的变化让原料硫磺价格的走向是跌是涨,还需进一步的观察。此外硫磺国产主力——普光气田在2017年的表现也值得关注。据隆众资讯了解,其在2017年的产量计划较2016年或呈现出缓慢增长的态势,若此计划逐步落实,国内现货市场的长江地区或要迎来普光万州的价格“压力”。

国际市场方面,沙特阿拉伯Ma’aden公司、 摩洛哥 OCP公司等后起之秀占据成本及地理位置优势,挤兑中国竞争力,量价方面持续受到打压。虽然取消出口关税的呼声较高,关税取消后中国出口量或有增加,但也必将会引起国外商家的压价,磷铵产品仍将无明显的利润增长点。综合来看,磷肥国内外市场利好因素依旧缺失,2017年磷铵市场整体走势仍难有明显改观,由此也折射出硫磺市场需求面的困境,其行情也要承受相应压力。

Statistics and analysis of China’s sulphur market in 2016

SIBin

(Shandong Longzhong Information Technology Co.,Ltd., Zibo,Shandong, 255000,China)

To make a statistic and analysis about China’s sulphur market situation for 2016. In 2016, domestic sulphur market showed overall downward trend although market prices rose after decrease, at the beginning of year 2016, the price was at 990 yuan/t, then started the journey of slipping, forming the lowest point for the whole year in mid and late July, shocking at 885-890 yuan/t about at the end of the year, the whole trend had many similarities with previous situation in 2013. China’s sulphur import volumes set a new record again in 2016 reaching 11 961 kt, up 0.25% from 2015. China’s sulphur port inventories also rose obviously in 2016 from last year, reaching average 1 600 kt/d of inventory volumes, up 54% about from last year’s level. Domestic environmental protection supervision has become normalization, international market competition is strengthening, it is difficult for downstream phosphate fertilizer to have an obvious profit point of growth, against the background, domestic sulphur market will face and endure much trouble and corresponding pressure.

sulphur; imports; market; inventory; statistics; analysis

2017-02-20。

司斌,男,山东隆众信息技术有限公司工程师,主要从事硫磺市场信息数据分析。电话:0533-2591700,13792157680;E-mail: sibin1225@163.com。

TQ111.16+2

B

1002-1507(2017)03-0001-04