关联方交易、内部控制质量与审计收费

2017-04-20王进朝王振德

王进朝 王振德

关联方交易、内部控制质量与审计收费

王进朝 王振德

本文以2009—2014年沪深A股上市公司为样本,从内部控制的角度对关联方交易与审计收费关系进行了实证研究。研究发现,关联方交易显著提高了上市公司的审计费用;内部控制质量与审计收费之间呈正相关关系,且处于倒“U”型关系的上升阶段,审计的规模效益在研究中没有呈现。进一步研究发现,虽然内部控制缓解了关联方交易对审计收费的正向作用,但统计上内部控制并不能很好地抑制关联方交易带来的审计风险。

关联方交易 内部控制质量 审计风险 审计收费

一、引言

20世纪90年代以来,上市公司的关联方交易得到了迅猛发展,其主要原因是通过关联方交易,集团公司内部各方可以降低相互之间的交易成本,提高交易效率。然而,伴随着我国经济的加速和国家监管的加强,关联方交易除了呈现出“交易方式复杂化、交易范围扩大化、交易金额巨大化”的特点外,还呈现出了隐蔽性的特点(马建威和李伟,2013)。值得关注的是,一些上市公司正是利用关联方交易的这一隐蔽性特点,使其成为粉饰报表、操纵利润和避税的重要渠道。为此,我国颁布实施了一系列的制度来规范公司的关联方交易行为,对关联方交易起到了一定的抑制作用(吕伟和林昭呈,2007)。然而,作为鉴证服务的会计师事务所面临着考验:一方面是关联方交易的日益复杂、广泛和隐蔽增加了审计风险;另一方面是满足利益相关者的会计信息质量要求增加了审计成本,在此情况下,会计师事务所会如何选择呢?会对这种由于关联方交易所造成的审计风险和成本的增加审计收费吗?

周继军和张旺峰(2011)认为内部控制作为一种企业内部自我约束和治理机制,不仅能够减少随机错报的可能性,而且也能够降低舞弊风险,因而对于上市公司、中小股东和债权人以及资本市场都具有十分积极的意义。显而易见,低质量的内部控制质量会增加审计风险,也会增加注册会计师的审计成本,那么从注册会计师的角度出发,由于内部控制质量高低带来的审计风险和成本的变化是否会在审计收费上有所体现呢?进一步推理,如果关联方交易影响审计费用,那么高质量的内部控制是否可以缓解关联方交易与审计收费的正向关系?基于以上思考,本文考察了关联方交易与审计收费的相关性,并且加入了内部控制质量,以期望回答提问并厘清三者之间的关系。

二、理论分析与研究假设

(一)关联方交易与审计收费

我国的上市公司,尤其是国有上市公司,多是由国有企业改制而来,上市公司和改制前的母公司及其控制的其他子公司存在着先天的错综复杂的关联关系。同时,上市公司大股东与中小股东之间存在代理问题,大股东与中小股东信息不对称,大股东会利用其优势地位进行利益输送,侵害中小股东利益(Jensen and Meckling,1976),而关联方交易正是其常用手段之一。王瑞英等(2003)根据非公允关联方交易的利益转移方向,把关联方交易分为付出型和索取型。付出型既是上市公司通过关联方交易把利益输送给关联方,大多被视为大股东利益侵占的行为;索取型是上市公司从关联方索取利益。孟焰和张秀梅(2006)认为这两类交易中,索取型交易是手段,付出型交易是目的,即上市公司的关联方进行关联方交易的最终目的是侵占上市公司利益,而且陈晓和戴翠玉(2004)发现运用这种方式进行利益输送的现象在大陆法系国家更为普遍。当监管力度较弱时,关联方交易极易沦为控股股东“隧道行为”的工具。

一般而言,进行盈余管理的公司更可能收到非标准审计意见。陈小林和林昕(2011)认为相对于决策有用的盈余管理,出于特殊目的的盈余管理更可能被出具非标准审计意见。吕伟和林昭呈(2007)发现,关联方购销金额与非标准审计意见有显著的正相关关系,这就表明,关联方购销金额越大,注册会计师面临的审计风险越大。非公允的关联方交易的存在,使得注册会计师不得不扩大审计范围,花费更多人力和时间来识别其中的风险,这无疑导致审计成本增加。此外,从我国审计市场来看,尽管事务所之间的整合一直进行,行业集中度有所提高,但总体而言与国外相比集中度仍比较低,审计市场仍相对分散,竞争非常激烈。陈艳萍(2011)通过调查统计发现,在我国市场份额排名“前十大”会计师事务所中,我国的“前六大”会计师事务所所占的市场份额不到20%。在激烈的竞争环境中,注册会计师不得不在充分考虑审计风险和成本后确定审计费用,而关联方交易的存在同时增加了审计风险与成本,基于风险收益原则和成本效益原则,势必要提高审计收费。由此,提出假设1:

假设1:限定其他条件,关联方交易金额与审计收费正相关。

(二)内部控制与审计收费

从审计模式来看,风险导向审计要求注册会计师开展审计工作时要通过风险评估程序了解被审计单位及其环境,重点了解被审计单位的内部控制,通过风险评估程序评估重大错报风险,进而确定审计方案、分配审计资源。风险导向审计模式下审计风险模型中,固有风险是考虑内部控制之前发生错报的可能性,是不可改变的。检查风险一定的情况下,审计风险主要就由控制风险决定,控制风险指某类重大错报没有被内部控制及时防止或发现并纠正的可能性。可见,高质量的内部控制可以降低控制风险,在检查风险一定的条件下,能够降低审计风险。魏明海等(2007)认为高质量的内部控制能够减少经理人机会主义会计选择和随机错报的可能性,因此拥有高质量内部控制的企业财务信息更可靠,风险更低。注册会计师承担的审计风险的降低,其要求的风险溢价越小,会相应降低审计收费。

另一方面,Raghunandan和Rama(2006)研究发现当内部控制质量较低,控制风险高时,注册会计师必须投入更多的时间与精力,如改变审计程序、花费更多时间与管理层进行沟通、花费精力决定内部控制缺陷的分类和程度。高质量的内部控制下财务数据的可靠性更强,能够一定程度上简化注册会计师所需的审计程序(李越冬等,2014)。高质量的内部控制使审计风险和审计成本同时降低,所以多数学者认为内部控制质量与审计收费负相关(张敏和朱小平,2010;牟韶红等,2014),但是也有研究发现这种负相关关系不显著(孙新宪和田利军,2011;张旺峰等,2011;宋英慧和陈燕蓉,2013)。基于以上理论分析以及现有的研究成果,提出假设2:

假设2:限定其他条件,内部控制质量与审计收费负相关。

(三)关联方交易、内部控制与审计收费

内部控制作为一种自我约束机制,从其目标来看包括合理保证企业资产安全、合理保证遵守适用的法律法规的要求、合理保证企业财务报告及相关信息的可靠性、提高经营效率和效果、促进企业实现发展战略。企业进行关联方交易虽然能够降低成本,提高效率,但是确实暗含许多风险,例如:控股股东利用关联方交易进行利益输送,管理者运用关联方交易进行的机会主义盈余管理等。内部控制整体质量的提高能够一定程度上减少这种风险,而这种风险反映在审计费用上,所以内部控制质量的提高应也使得关联方交易中审计费用的降低。故此,提出假设3:

假设3:限定其他条件,内部控制质量能够缓解关联方交易与审计费用之间的正相关关系。

三、研究设计

(一)样本选择与数据来源

数据来源主要取自于CSMAR数据库、WIND数据库、迪博·内部控制与风险管理数据库(DIB)以及中国注册会计师协会发布的审计快报,以2009—2014年沪深A股上市公司为研究样本,剔除了ST、*ST、数据缺失以及金融业上市公司,最终得到10394个公司年度观测值。为了控制极端值对研究结论的影响,对所有连续型变量进行了上下1%的Winsorize处理。数据的统计和处理通过Excel和Stata12.0完成。

(二)模型构建与变量定义

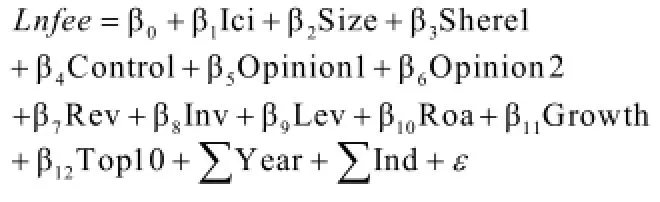

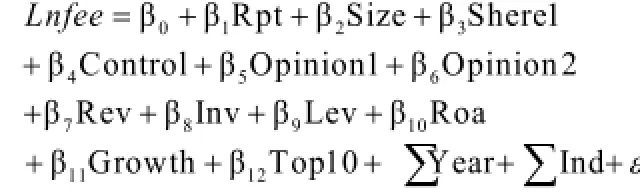

借鉴已有研究,基于Simunic(1980)模型再结合研究假设分别构建了如下模型:

模型1:

模型2:

模型3:

具体变量定义如表1所示。

表1 变量定义表

表2 描述性统计

1.被解释变量

以公司年度财务报告中披露的审计费用的自然对数(Lnfee)作为被解释变量。

2.解释变量

(1)关联方交易(Rpt):参考马建威和李伟(2013)的做法,以公司年度财务报告中披露的关联方交易金额与资产总额的比率作为解释变量。

(2)内部控制质量(Ici):深圳迪博企业风险管理技术有限公司开发的内部控制指数采用的五项指标,基本上涵盖了2008年《企业内部控制基本规范》中对于内部控制目标规定的五个维度,并且结合披露的内部控制报告进行了修正。因此,采用该指数作为内部控制质量的替代变量。

3.控制变量

(1)公司规模(Size):已有多数研究表明,公司规模越大,审计收费越高。为了控制上市公司规模,采用上市公司的资产总额的自然对数作为公司规模的替代变量。

(2)第一大股东持股比例(Shere1):衡量股权集中度。

(3)实际控制人性质(C o n t r o l):马建威和李伟(2013)认为注册会计师确定审计收费时考虑了公司的产权性质,鉴于此,加入实际控制人性质来控制该影响。

(4)上年审计意见类型(Opinion1):对于上年被出具非标准审计意见的公司,为了规避风险,需要注册会计师花费更多时间和精力进行确认核实。

(5)当年审计意见类型(Opinion2):注册会计师出具非标准审计意见,表明公司存在某些问题,相对于标准审计意见的公司,注册会计师将付出更多成本,承担更大的风险。

(6)上市公司财务风险程度:从现实来看,公司多运用应收账款和存货来进行盈余管理,识别应收账款和存货,需要耗费更多人力和时间成本,检查风险较高,审计难度和成本较大。因此分别采用期末应收账款净额(Rev)和期末存货总额(Inv)占期末资产总额的比例来衡量这一风险。资产负债率(Lev)反映了公司的偿债能力以及经营风险水平。

(7)资产净利率(Roa):衡量了上市的公司的盈利能力,一般而言,盈利能力越强,财务状况越好,相对于业绩较差的公司所需的审计投入越少。

(8)营业收入增长率(Growth):代表公司的成长性水平,也在一定程度上衡量了风险水平。

(9)事务所规模和声誉(Top10):规模大,声誉好的事务所拥有较高的审计质量,而且大型事务所具有品牌溢出效应,相对而言,审计收费较高。

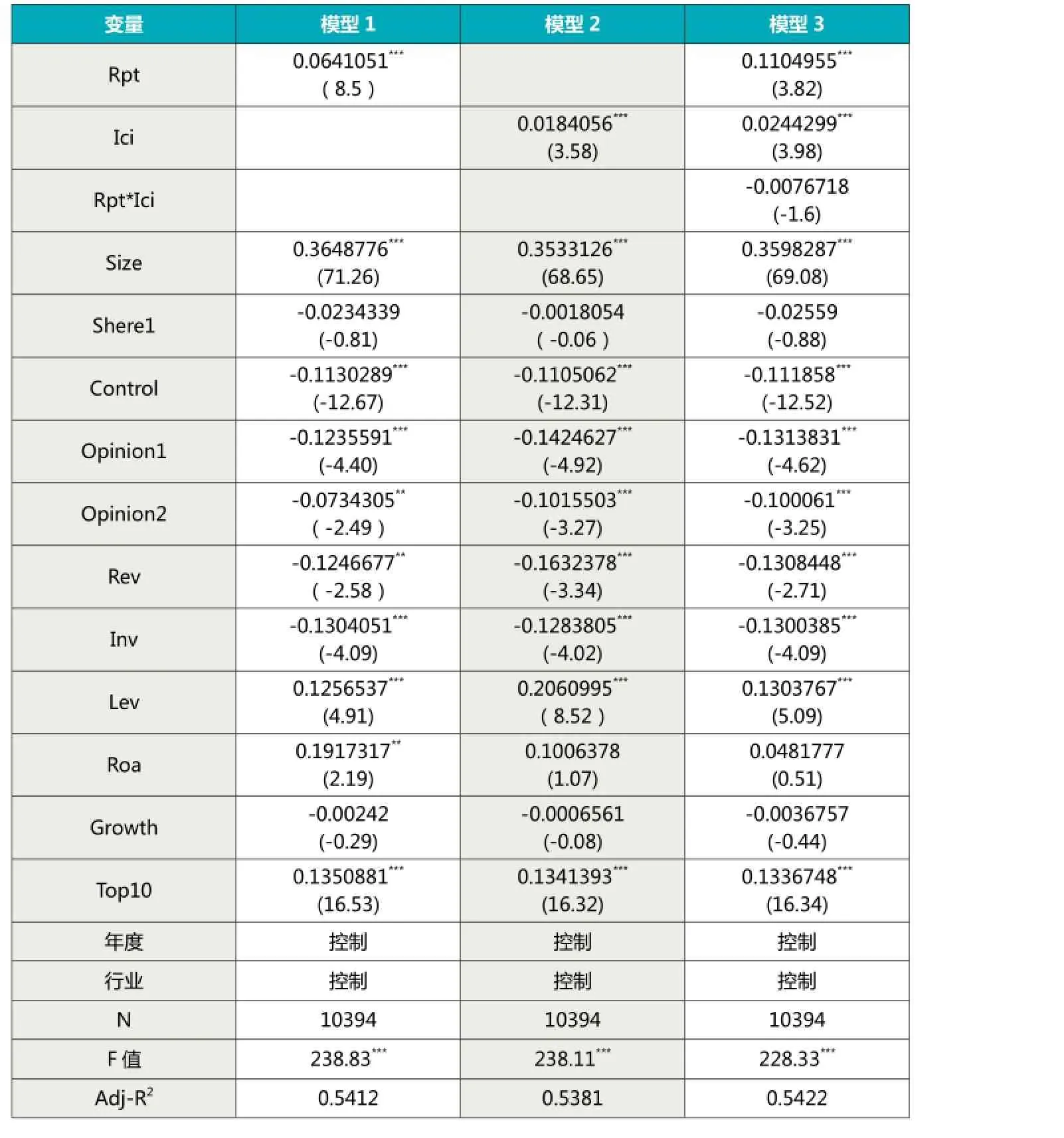

表3 多元回归结果

四、实证分析

(一)描述性统计与相关性检验

各变量的描述性统计具体如表2所示,从中可以发现:

审计费用(Fee)最小值仅为20 999.4元,最大值达到了5 800 009元,中位数为600 009元,标准差为1.823 6,说明我国上市公司审计费用普遍较高,而且收费差异较大;关联方交易金额占公司资产总额比例的中位数为0.24,最大值为4.09,标准差为0.65,说明关联方交易普遍存在于上市公司中,而且在一些公司关联方交易的金额相当可观;内部控制指数平均值为6.65,中位数为6.85,标准差为1.16,表明有一半以上的公司内部控制水平达到了平均水平,但是我国上市公司内部控制指数总体偏低,各公司之间差异明显;审计意见类型的两个变量平均值都达到了0.97,表明我国大多数上市公司都收到了标准无保留意见的审计报告; Top10的平均值为0.52,说明我国上市公司中选择“十大”会计师事务所的公司稍多于非“十大”事务所。

各主要变量的相关性检验发现,审计收费与关联方交易负相关,但是不显著,与内部控制质量显著正相关。这种结果与研究假设是相反的,但是这只是初步的结果,没有控制其他变量的影响,下一步将通过多元回归分析进一步来研究他们之间的关系。

(二)回归分析

表3第一列是模型1的回归结果,Rpt的系数在1%的水平上显著为正,假设1得到了验证。控制变量的回归结果表明:企业规模越大,审计收费越高,这一结果与当前会计师事务所根据客户资产规模确定审计费用的方法有关,被审计单位资产规模越大,审计费用越高。无论是上年还是当年收到标准无保留意见的审计报告时,审计收费越低。当注册会计师出具非标准审计意见时表明公司存在一定问题,注册会计师相对面临更高的风险,所以出具非标准审计意见时,审计收费要高。与预期相反的是应收账款和存货占资产的比例与审计费用显著负相关,马建威和李伟(2013)认为Rev和Inv并不能很好地衡量公司的风险,况且我国注册会计师任期一般较长,对被审计单位有了相当的了解,不必把过多精力花费在应收账款和存货之上。资产负债率反映了一定的财务风险,与预期一致,与审计收费正相关。是否选择“十大”会计师事务所与审计收费正相关,表明选择“十大”会计师事务所的公司付出了更多的审计费用。

表3第二列是模型2的回归结果,多数控制变量与被解释变量的关系与模型1基本一致。内部控制质量与审计收费呈显著正相关关系,完全和预期相反。虽然目前多数研究者认为内部控制质量与审计收费负相关,但是也有少数学者得出了相反的结论。徐虹等(2014)同样以迪博内部控制指数作为上市公司内部控制质量的代理变量,发现内部控制质量与审计收费正相关,但是未通过显著性水平检验,李艳娇(2009)以是否披露内部控制缺陷衡量内部控制质量,得出了类似的结论。

不同于已有研究,本文在前人成果的基础上得出了内部控制质量与审计收费显著正相关的结论。原因可能有以下几点:

(1)从审计成本来看:从2008年财政部等五部委联合发布《企业内部控制基本规范》,到2010年《企业内部控制配套指引》的颁布,我国企业内部控制规范体系才基本建成,直到2012年1月1日该体系才正式在沪深主板上市公司施行。本文的研究区间是2009—2014年,正是在内部控制体系施行之前以及刚刚施行的阶段。内部控制规范体系的实施,可以说增加了审计费用。类似的,例如在SOX法案颁布之前,O’Keefe,Simunic和Stein(1994)研究认为内部控制质量与审计收费无关,Jonathan(2004)发现SOX颁行之后,审计收费有了大幅上升。内部控制规范体系建成之后还处于初步阶段,现代风

当然,从长期来看,内部控制质量的提高会导致审计收费的降低,两者呈倒“U”型关系,由于选择样本区间较短,所以目前进行实证验证存在很大困难。但是目前而言,由于我国内部控制规范体系实施不久,内部控制人才相对缺乏、相关监管措施仍在不断完善、审计市场供需不平衡,结构不合理,多种原因导致审计的规模效益还未呈现。新的体系的建立和相关要求使得会计师事务所面临许多新的风险,为了应对监管和风险,注册会计师必须付出更多投入,这也导致了这一阶段注册会计师审计成本增加。险导向审计模式下,要求注册会计师深入了解被审计单位及其内部控制,而上市公司内部控制质量的不断提高,需要会计师事务所在进行审计工作中分派更加有经验、能力更强的审计人员,这就导致审计成本的提高,故而审计收费有所增加(刘明辉,2010)。

(2)从审计风险来看:内部控制质量的不断提高使得注册会计师对于上市公司的内部控制制度产生信赖,这可能影响实质性程序或其他审计程序的范围,这种由于信赖使得审计程序发生的改变,将会导致审计师的风险增加。所以内部控制质量的提高会导致会计师事务所收取的风险溢价增加。

(3)从上市公司角度来看:基于信号传递理论,为了向外界树立良好的公司形象,内部控制质量越好的公司越有可能向外界披露更多信息,在聘请会计师事务所出具鉴证报告方面聘任名声更好和排名靠前的,这无疑在一定程度上增加了审计成本。

当然,从长期来看,内部控制质量的提高会导致审计收费的降低,两者呈倒“U”型关系,由于选择样本区间较短,所以目前进行实证验证存在很大困难。但是目前而言,由于我国内部控制规范体系实施不久,内部控制人才相对缺乏、相关监管措施仍在不断完善、审计市场供需不平衡,结构不合理,多种原因导致审计的规模效益还未呈现。新的体系的建立和相关要求使得会计师事务所面临许多新的风险,为了应对监管和风险,注册会计师必须付出更多投入,这也导致了这一阶段注册会计师审计成本增加。

表3第三列是模型3的回归结果,为了检验假设3,在模型1和模型2的基础上加入关联方交易和内部控制质量的交乘项。从结果来看,Rpt*Ici的系数为负,表明内部控制质量一定程度上缓解了关联方交易与审计收费之间的正相关关系。由于审计费用涵盖了一定的审计风险,也可以说,内部控制减少了由于关联方交易所带来的风险。但是这种关系统计上不显著(P值=0.109),内部控制在关联方交易与审计收费之间的缓解作用没有得很好的发挥。但是这种作用的发挥不明显说明目前我国内部控制质量水平还有待进一步提高,其作用还没有得到充分展现。

五、研究结论

我们以2009—2014年沪深A股非金融类上市公司为研究样本,实证检验了关联方交易、内部控制与审计收费三者之间的关系。通过研究分析得出以下结论:

(1)关联方交易与审计收费正相关。注册会计师对于关联方给予了关注,能够识别其中暗含的风险,所以对于关联方交易较大的公司收取了较高的审计费用。

(2)内部控制质量与审计收费显著正相关。由于我国内部控制规范体系处于建立初期,所以内部控制质量与审计收费的关系处于倒“U”型关系的上升期。

(3)内部控制能够缓解关联方交易与审计收费之间的正相关关系,但是这种作用并没有很好的发挥。我国企业内部控制水平仍然很低,需要进一步加强企业内部控制建设。

1.马建威,李伟.关联方交易对审计收费的影响研究——基于2007-2010年沪市A股上市公司的经验证据.审计研究.2013(1)

2.吕伟,林昭呈.关联方交易、审计意见与外部监管.审计研究.2007(4):59-66.

3.Jensen, M.C.,W. H. Marking theory of the Firm: Managerial Behavior, Agency Costs and Capital Structure [J].Journal of Financial Economics,1976(3):305-360.

4.孟焰,张秀梅.上市公司关联方交易盈余管理与关联方利益转移关系研究.会计研究.2006(4)

5.陈小林,林昕.盈余管理、盈余管理属性与审计意见——基于中国证券市场的经验证据.会计研究.2011(6)

6.陈艳萍.我国审计市场竞争态势:完全竞争还是垄断竞争?.会计研究.2011(6)

7.孙新宪,田利军.内部控制的有效性影响审计收费吗?——来自中国资本市场的经验证据.江西财经大学学报.2011(5)

8.张旺峰,张兆国,杨清香.内部控制与审计定价——基于中国上市公司的经验证据.审计研究.2011(5)

9.Simunic,Dan A. The Pricing of Audit Services: Theory and Evidence[J].Journal of Accounting Research,1980,18(1):161-190.

10.O’Keefe T B, Simunic D A, Stein M T.The production of audit services: evidence from a major public accounting firm[J].Journal of Accounting Research,1994,32(2):241-261

11.Weil Jonathan.Auditing Firms Get Back to What They Do Best[M].Wall Street Journal-Eastern Edition,2004,243(63):3.

12.刘明辉.内部控制鉴证:争论与选择.会计研究.2010(9)

国家社科基金(13BJY019);河南省科技厅基金项目(132400410887);河南省教育厅项目项目(2015-GH-281) 河南省普通高等学校人文社会科学重点研究基地资助项目。

作者单位:郑州航空工业管理学院会计学院