在校大学生理财投资情况调查与理财建议——以中央民族大学为例

2017-04-17胡思炜佘昭幸王子轩李泽扬刘金承

胡思炜+佘昭幸+王子轩+李泽扬+刘金承+于欣

摘 要:投资理财已成为人们合理支配钱财实现资产保值增值的重要手段,大学生作为特殊消费群体,弄清其投資理财现状,发现其中所存在的问题,最后提出合理化理财建议,以帮助大学生树立理性的消费观,正确引导大学生进行适度理财和投资。

关键词:大学生理财 调查

一、概述

俗话说:“你不理财,财不理你”,随着社会不断的发展,人们的理财观念越来越强,理财已成为人们合理支配钱财的必修课程。大学生作为一个特殊的消费群体,一方面,他们尚未独立,还需父母资助完成学业;另一方面,他们处于一个特殊的年龄段,有着自己对生活的看法和强烈的消费欲望,越来越多的大学生变成高消费群体,这些不但给家庭带来沉重负担,同时也导致越来越多的社会问题,如何帮助大学生树立理性的消费观,正确引导大学生进行投资理财,其意义重大。

二、大学生理财现状调查

为弄清当前大学生投资理财现状,采用网络调查问卷的方法进行研究。问卷从受访人群、资金来源、资金结余、理财额度、理财目的、投资风险承受度、投资期限、投资偏好、影响投资因素等多方面进行设计。

本次调研数据来自中央民族大学在校大学生,问卷共计20题,其中单选14题,多选5题,填空1题。问卷发放调研期为15天,共收回问卷150份,其中有效问卷135份。

(一)数据交叉分析

1.根据受访者月结余情况与结余处理情况进行交叉分析。

图1月结余情况与结余处理情况交叉分析直方图

根据交叉分析图1显示,越是结余多的受访者越偏好将结余进行投资理财,而结余较少的受访者偏向于存入银行,该现象在100-500元及500-1000元结余中尤其明显,但也有不少的高结余者倾向于将资金自己保管。

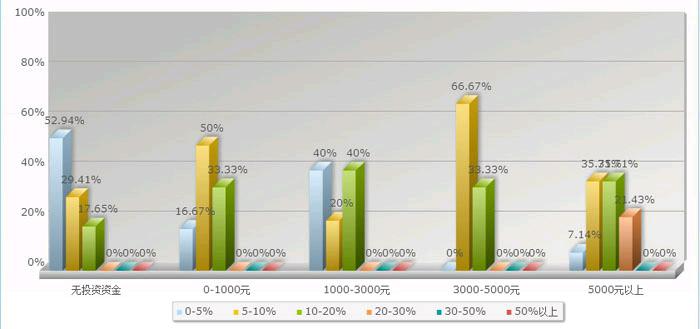

2.关于受访者目前的投资资金总额度与其对资金正负浮动的接受率的交叉分析。

作者简介:胡思炜(1995-),男,湖北武汉人,中央民族大学学生。

图2投资资金总额度与资金正负浮动接受率

投资额度可能与该投资者的风险偏好程度有关,因此我们做关于投资资金额度与资金浮动接受程度的交叉分析。根据交叉分析的直方图2显示,投资者资金投入额与风险承受度成正比,投资总额度较少的受访者接受的资金浮动率较低,而已经投资大量资金的受访者可以接受较高的资金浮动。

3.关于受访者接受最长期限的投资与其风险偏好的交叉分析

图3投资期限与风险偏好

为了解受访者接受投资期限与其风险偏好的关系,交叉分析直方图3显示,短期投资者中集中着很大一部分追求低风险低回报的风险规避者,由于投资期较短,这部分投资者在可能的风险来临时可以快速脱身。比较有趣的是,大部分追求高风险高回报率的投资者集中在一年以上的投资与不定期投资选项,更长的投资期会带来更多的风险与更多的收益,风险偏好者追求更多收益因此会选择长期投资,但这种选择的弊端是当风险来临时无法降低损失。

4.关于受访者正在进行或曾经进行过的投资理财项目与受访者推荐的投资理财项目进行交叉分析。

图4理财人对理财项目建议

图4表显示,曾经或现在正在使用网络活期理财产品的受访者仍然推荐网络活期资金管理服务,该项数据说明类似于余额宝这种网络理财产品能给投资者较高的收益同时规避了风险,因此获得了大多数用户的青睐。而投资过或者正在投资股票及基金的投资者的推荐投资产品值得我们深思,基金的投资者出于某种原因推荐了余额宝等网络活期资金产品。造成这种现象的原因是基金的期限限制影响了资金流动,不利于急需用钱的大学生。而股票的投资者推荐基金,造成这种现象的原因可能是投资者股市投资亏损较多,因此他们更倾向于分散风险的基金。而债券的受访者倾向于储蓄,该数据不足以分析,因为受访者中债券的购买者较少,因此该数据不具代表性。

(二)置信区间的估计

1.粗略估计该校利用每月结余资金进行各种投资理财(含银行存款)的人数

资料显示中央民族大学全部学生16053人,受访135人

根据我们的样本数据,p=51.11%

查表z=0.0120,故不拒绝原假设,不拒绝“无投资者数量大于投资总额5000及以上的投资者”。

(四)分析结论

根据调查数据统计及交叉分析,在校大学生通过储蓄、证券和各种网络活期金融产品进行投资理财的比例在半数左右,主要以储蓄居多。有过股票及基金投资经历的受访者普遍不推荐该两种投资方式,这或许与资金的不流动和受访者在股市中的亏损有关。限制大学生投资的主要因素可能是资金原因。在调查中我们发现大部分投资者缺乏专业知识和对投资理财的了解,其对投资理财的主要知识来源于朋友或网络,很大一部分人的投资动机也来源于周围人。

因此,为解决目前在校大学生投资者投资专业知识缺乏问题,学校对其专业知识的培训可能会提高投资者在投资中的成功率与收益率,但由于资金时间等现实问题的限制,不建议投资股票。

三、大学生理财遇到的问题

在消费结构上,用于学习成长的消费明显不足,这十分不利于当代大学生的成长与发展,应该适度提高在学习上的消费。在施行上,明显欠缺行动力,大家都表现出了强烈的理财愿望,也有很多同学制定了详细的理财计划,可是真正去实施的少之又少。在投资理财方面,绝大多数大学生对于结余的钱都选择放任不管,或存入银行,显然当代大学生的投资理念还很缺乏,不能充分利用资金,造成了资金的浪费。在理财知识的获取上,大部分大学生还是很茫然,不能够高效地获取自己所需的理财知识,获取途径上也很局限。在具体理财方式上,思想仍然有些传统保守,节约理财占绝对主体,投资理财显得可有可无。在理财的独立性问题上,大学生太过于依赖父母,缺乏自己的主见以及自己的理财行为。虽然大学生在理财方面还存在很多问题,但是不同年级同学的调查,也能明显感觉到大学生对理财理解的加深,相信只要给他们足够的时间和适当的指导,必然能够对自身的理财行为进行合理的规划。

四、大学生理财建议

(一)学习基本理财知识,了解常见理财工具。针对当前大学生理财状况,应该及时更新专业理财知识,在学习的过程中,逐步掌握投资理财、理财计划管理。例如,可在平时阅读相关理财书籍、进行有关于个人理财的课程辅导教育、参与有关个人理财的活动或比赛等。

(二)树立正确的消费观念。大学生在财务方面都不能说是完全独立的,一个在校大学生很难有较为稳定的收入,在资金用途上面主要是以满足自己生活为前提,从这个角度来看大学生必须要坚持勤俭节约的作风,不盲目追求高消费的生活,保持收支平衡。

懂得必要的消费规矩,以形成正确的花钱、算账的观念,逐步养成良好的理财习惯。

(三)提高风险意识,安全使用信用卡消费。对于大学生来说,安全的使用储蓄卡和信用卡很重要。很多大学生缺乏理财经验,对一些金融知识了解得不多。比如,收到银行卡后,应及时在卡片背面签名;应保管好银行卡密码等个人金融信息,不要使用生日、证件号码等简单密码;尽量开通交易短信功能,对于有疑义的交易和提示短信,及时与银行客户中心进行确认。

身份证与银行卡注意分开存放,如发现银行卡片丢失或者被盗,应立即联系发卡银行。购物刷卡时不要让卡片离开视线范围,对于收银员交回的卡片,应确认是否为本人的卡片,在购物单上签名前,认真核对刷卡。

(四)及时进行财务规划。

财务规划有助于达到人生的各阶段财务目标,越早开始规划,越早得益。在规划当中应适度负债。有一些结余固然不错,但零负债不一定是最理想的财务状态。适度负债或许有意想不到的收获,比如提前达成自己的财务目标。合理的处理好自己每个月的生活费,制定理性的消费计划,结合个人消费的需要及消费能力,预先制定出经济预算,按设想的目的计划用钱,防止不理性消费。

参考文献:

[1]张淑云.大学生理财现状及培养策略[J].财会通讯?综合,2010(3)[2]余志芳,涂淑娟.论大学生理财能力的培养[J].科教导刊,2011(7)

[3]任咏梅,王文青,王五祥.基于大学生消费现状构建合理的投资理财渠道[J],現代农业科学,2009(6)

[4]刘艺红.论大学生理财观念的培养[J].河南财政税务高等专科学校学报,2009(1)

[5]丁凤云,周少林.加强大学生理财教育的必要性[J].才智,2009(30)[6]边峰.当代大学生理财状况浅析[J].经济师,2012(07)