中国环境管理会计的新模式探析

2017-04-14吴莹雪张岩

吴莹雪++张岩

摘要:如今的会计实践强调利润,与传统思想相悖。中国的企业大多乐于追求短期利润,以长期的自然、社会和人类的和谐关系作为代价。因此,建立一个新的中国环境管理会计模式已经迫在眉睫。我国对环境管理会计的研究仍处于初级阶段,本文试图对环境管理会计提出一个新的实践方法,中国企业应充分学习及利用新环境下的环境管理会计。

关键词:环境管理会计 新模式

目前可持续发展已纳入广泛的学科中,会计领域中派生出一个充分体现可持续发展精神的新型分支——环境管理会计。

环境成本信息对产品的成本和一些重要的决策都会产生影响,比如产品定价、预算控制等。中国高速成长的经济发展已经对环境构成了影响。二氧化碳的排放、大气污染、水污染等问题层出不穷,发达国家已经对环境管理会计做了深入的研究,目前在我国对此领域的的研究尚有欠缺。由于国家的体制框架不同,我国如何结合自身情况有效借鉴西方的环境管理会计模式,是一个值得深思的问题。

本文应用调查问卷和访谈的形式对中国的环境管理会计进行了深入的研究,它研究了中国企业对环境管理会计方法的应用程度,内外部体系对这些应用的影响以及评价这些应用的有效性。笔者首先通过文献回顾了解发达国家环境管理会计现状,然后对中国整体的可持续发展进行大致的了解,进而提出相关的研究方法和研究发现,最后对中国环境管理会计的模式进行讨论并提出结论。

一、文献综述

传统的财务会计和管理会计无法对企业的产品、生产线和服务的环境成本进行核算,这就导致无法测算真正的环境影响,也会使得管理者们做出错误的决策进而对环境造成不利影响。

西方国家的许多企业曾对环境管理会计进行改进,用来进行企业核算和分析环境成本信息。Gale利用環境管理会计对加拿大的一家造纸厂进行了“正确”的环境成本分析,并发现这部分成本至少是原先传统模式下报告的两倍;2001年,联合国可持续发展委员会发布了“环境管理会计流程和准则”,本报告提出了环境管理会计的概念以及在企业层面实施阶段的一些指导方针;佛罗斯特和威尔姆斯赫斯特发现环境管理会计可以改善管理效率,降低成本以及评估企业活动的可持续性;法拉利等人调查了澳大利亚的企业,发现环境管理会计与流程创新有着正相关的关系;斯卡沃内调查了阿根廷的企业,发现环境管理会计已经被广泛地应用于清洁生产的实施方案中。以上这些研究主要反映了发达国家的现状,但对中国等发展中国家并没有相关的研究。

二、中国的可持续发展

自20世纪80年代以来,随着经济的迅猛发展,中国作为制造业大国,已然成为了名副其实的“世界工厂”。目前中国饱受环境污染和环境条件恶化的后果,众多城市被披露受到严重的污染。环境污染的问题不仅影响着国人的身体健康也不断加重中国整体的社会成本,同时对社会稳定产生了负面影响。

国家领导人也提出“和谐社会”的概念,并以此作为中国发展社会经济的重要目标。我国政府已经修订并实施了一系列法律法规来支持和谐发展,我国应自上而下地推行节能减排,并对此设立问责制度。政府也在大力推进清洁生产的项目,例如绿色设计和新工艺的技术,旨在降解、回收和再生产工业产品。

在企业部门,越来越多的中国公司通过企业的社会责任报告公开披露他们可持续发展的成果,具体详见图1。

中国政府官员对环境愈加关注,愿意披露社会责任报告的企业越来越多,这就使得环境管理会计成为一种满足这种需求的新兴工具,帮助他们把会计信息同环境成果相互联系起来。

三、研究方法

本文主要通过调查问卷法、半结构化电话访谈法进行分析和研究。调查问卷法主要应用于对环境管理会计使用数据的核算分析,半结构化电话访谈法是调查问卷法的补充方法,使读者更加深入地了解环境管理会计在一些企业内的应用。

(一)调查问卷法

调查问卷的数据来源于香港大学于2014年7月对参加其研究生项目的高级管理者和会计总监的一次调查研究,其结果在一定程度上可以代表现阶段环境管理会计在中国企业中的应用成果。整个调查问卷共发出了100份,收到了70份,其中只有63份的数据可用,回收率是63%。

1.地理分布

受访者的公司总部分布于以下中国的城市,见图2。

2.行业分布

受访者公司所属行业分类见图3(本文使用的行业分类与证监会发布的上市公司行业分类相一致)。

3.中国企业环境管理活动的决定因素

调查结果显示中国企业具有极高的环境保护意识。74.1%的受访者表明他们的公司获得了ISO14000环境管理体系认证,66.5%的受访者表明他们单独设有环境保护部门来处理环境问题。

笔者采用7点李克特量表(1至7,其中1代表最低有效影响)来研究这些受访者公司环境管理活动的决定性因素,具体详见表1。

上述结果表明:政府、企业管理者、客户和ISO14000的执行在企业实践阶段的环境管理活动中是最主要的因素(这些因素的平均值全部接近或大于5),此结果进一步表明中国企业利用环境管理的战略来增强自身的竞争力进而吸引客户。

4.环境管理会计的应用

仅27.6%的受访者表明他们的公司已经意识到环境的成本。然而在这些受访者中,只有一半认识到浪费原料成本在环境成本中占比最大,具体详见图4。

在对这些环境成本进行的处理上,58%和31%的受访者的公司把这部分成本记作一般成本费用按比例摊在产品成本上,仅有11%的受访者公司会核算环境成本到个别产品上,具体详见图5。

环境预算是环境管理会计中最受企业欢迎的项目,见图6。

(二)访谈法

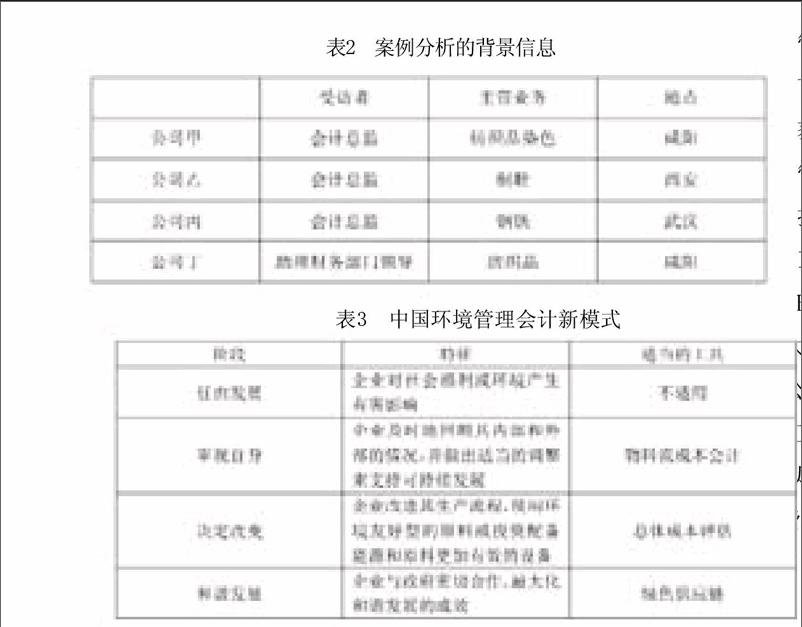

通过对四家企业进行深入的半结构化电话访谈,更加深入地了解到环境管理会计在一些企业内的应用成果,同时加强了调查问卷取得数据的准确性(具体详见表2)。

例1:公司甲

公司甲是一家上市公司的子公司,此公司使用环保染色材料,并且在生产的污水流放到污水处理厂之前,采用集中化过滤系统先行处理污水。电话访谈的受访者是该家公司的财务总监,他强调公司取得了ISO14002的认证,公司的环保问题也是海外市场顾客最关心的问题。此公司将环境成本作为企业的一般成本费用,为环境成本预留一部分年度预算。

例2:公司乙

公司乙是一家制鞋企业,作为上市公司的子公司,已经成立了70多年。公司乙于1999年取得了ISO9001的认证,于2011年取得了ISO14001的认证。该受访者说环境成本只占总生产成本中的一小部分,其中对污水的处理成本占比重最大。公司乙也为污水处理做了年度的预算规划,并表示客户是影响公司环境管理战略的决定因素。

例3:公司丙

公司丙是一家专门制作钢管、排水管及配件的上市公司。公司获得了不同的管理认证,包括ISO9001、ISO14001、HACCP等。受访者提到钢铁行业会产生大量的污染物,例如粉尘、烟雾和污水。公司投资了大量的资源进行污染物的处理工作。因为不需要单独列报环境成本,所以该公司把环境成本列为公司的一般成本费用。

例4:公司丁

公司丁成立于1987年,是一家上市公司的子公司,目前雇员4000余名,每年可以生产超过5万吨的棉纺织品。“和谐发展”是该公司的企业使命。公司也获得了多项环境管理体系认证,并表示这些认证对海外市场而言意义重大。受访者也表示粉尘和噪音污染对工人的身体健康造成了不利影响,该公司需要安装一系列设备来减少粉尘和噪声污染。

四、结论

笔者的研究发现中国企业对和谐发展有着强烈的兴趣,但是他们并不能准确地核算出环境成本。如果中国政府可以大力宣传环境管理会计,并且给企业的经营管理者安排更多的相关培训,那么环境管理会计在中国会越来越流行,环境成本也能得到很好的核算。西方模式的管理影响现代中国的管理实践,但是西方生产消费的行为被证明是不可持续的。为了推进西方环境管理会计在中国的发展,我们应该将之与传统的中国思想融合,建立一种东方式的环境管理会计模式,“东方化环境管理会计”模式既包含了传统中国的易经智慧又包含了西方化环境管理会计的工具,这种模式可以被广大的中国企业经营者所接受。

“中国环境管理会计的新模式”包含逐步提高战略价值的四个阶段,其大致的概括见表3。

笔者的研究表明许多的样本企业还处于“审视自身”的阶段,他们只是认识到环境管理會计的必要性但是并没有建立起有效的企业可持续发展战略。只有环境管理会计被更多的中国企业所实践,我们才能进入到最终的“和谐发展”阶段。

参考文献:

[1]郭晓梅.环境管理会计研究[M].厦门:厦门大学出版社,2003.

[2]于胜道,钟朝宏.国外环境管理会计发展综述[J].会计研究,2004(10).

[3]胡谷乔.议环境管理会计[J].财会通讯,2004(4).

[4]王燕祥.环境管理会计中的成本与收益[J].北方工业大学学报,2010(2).

[5]谢琨.企业环境管理会计工具的特征化[J].商业研究,2003(14).

[6]谢琨.关于环境净效益分析决策工具:物料流量会计[J].四川会计,2007.

[7]孙瑞娟.我国上市会计信息披露的经济学分析[D].山东经济学院,2010.

[8]浙江教育厅课题组.可持续发展战略下环境会计的系统化研究[J].审计与经济研究,2001(6).

[9]中国会计学会.环境会计专题[M].北京:中国财政经济出版社,2002.

[10]聂桢.环境管理会计研究[D].厦门大学,2000.

(作者单位:北京林业大学)