橡胶产量及发展趋势预测

2017-04-14

1 2016年全球橡胶产量分析及发展趋势预测

全球天然橡胶产量、库存分析。

天然橡胶主产区集中在东南亚地区,占全球总产量90 %;泰国、印尼、马来西亚3国全球占比69 %;越南、中国也是重要的天然橡胶生产国,产量位于全球第三、四,见图1-4。

天然橡胶具有农产品属性,长期来看其产量主要受生长周期及割胶效率影响;短期来看天气状况及政策变动都会对产量产生影响;天然橡胶生长区域主要集中于东南亚各国, 其中泰国、印尼、马来西亚与中国都是重要的产胶国。总体上,我们预计2016 年全球天然橡胶产量在1 218万t左右,较2015年下降1.09 %(图5)。基于以下判断:(1)厄尔尼诺爆发致东南亚主产国出现大面积干旱,胶树生长与出胶率或受影响减产;(2)2007-2010年新增种植面积较多且进入可割期,但目前胶农割胶积极性不高,因而总产量增加有限;(3)国际三方橡胶理事会(IRCo)2016 年年初推出的联合限制出口计划短期内将从基本面上影响天然橡胶供给。

天然橡胶种植自20世纪中叶蓬勃发展至今,按照不同的增长速度大致可分为5个时期,不同阶段影响天然橡胶的因素主要有:可割胶面积、胶农割胶积极性以及单产等其他偶发性因素等。当前对应的是天然橡胶稳定发展时期,厄尔尼诺及随后的拉尼娜将成为2016年产量增长的掣肘,见图6。

天然橡胶产量具有周期性,产量与可割胶面积和割胶效率高度相关,同时偶发性因素也会影响天然橡胶的供给。从长远来看,天然橡胶的供给具有长期稳定性,主要受可割胶面积及单产影响:(1)可割胶面积。根据天然橡胶的生长周期计算,橡胶树6-8年进入可割胶状态,8-10年进入高产期,因此2016年的天然橡膠产量与2008-2010年天然橡胶新种植面积高度相关;(2)割胶效率。割胶效率与天然橡胶单产及胶农积极性有关。若橡胶生长期环境水热条件均衡,则单产较高;若胶农割胶积极性不高,则他们有可能放弃割胶或者转业,影响橡胶产量。

短期来看,政策导向及极端天气等偶发性事件也会影响天然橡胶产量。(1)2016年三方橡胶理事会(泰国、印度尼西亚、马来西亚)计划从3月开始实施出口削减计划,预计3-8月内减少61.5万t出口量,将从基本面上影响天然橡胶供给,见图7-8;(2)偶发性因素也会影响天然橡胶生长与割胶效率。橡胶树生长需高温多雨少强风的环境,极端天气如台风、洪水以及干旱等容易引起橡胶减产,台风还会推迟割胶期的到来;遇破坏性极强的地震及海啸,胶农或因忙于灾后重建而减少割胶。

2 橡胶需求量分析

天然橡胶的需求间接反映经济体的消费水平和工业化发展水平。目前天然橡胶消费主要集中于东南亚新兴工业区,中国逐渐成为全球最大的天然橡胶消费国。从历史上来看, 经济增长是影响天然橡胶消费的核心因素;合成橡胶的替代性和橡胶工业日益成熟亦将影响天然橡胶的消费量。从天然橡胶下游产业链来看,天然橡胶中日用消费品占比不到20 %;其最大消费量源于工业需求——69 %用于轮胎制造,见图9;轮胎制造的需求主要由汽车制造业拉动。我们判断未来需求部门不会出现较大改变,重心仍在亚洲新兴工业区,且中国天然橡胶需求占比最大,主要由汽车制造业及轮胎消费拉动,橡胶管带、医疗消费及特种胶等领域天然橡胶消费占比较小且趋于稳定。

3 橡胶消费量分析

全球天然橡胶消费量由1950年的172万t稳步提升至2015年的1 217万t,年均复合增长速度为3 %。从地域上来看,世界上90 %的天然橡胶在新加坡集散,天然橡胶消费主要集中于亚洲新兴工业区,中国为最大的天然橡胶消费国;从历史上来看,经济增长是影响天然橡胶消费的核心因素;合成橡胶的替代性和橡胶工业日益成熟亦将影响天然橡胶的消费量(图10-11)。

2015年度乘用车及商用车产销预测数据,轮胎消费地域格局基本不会发生太大变化,主要集中于北美(22 %)、欧洲(23 %)、东亚(中国18 %)等地;轮胎产地主要集中于亚洲(55 %,其中中国30 %;含东亚和东南亚)、欧洲(19 %)和北美(13 %)。

自2002年来,中国无论是在天然橡胶消费的增速上还是总量上,都逐渐成为发展最快的国家;主要原因在于对外贸易蓬勃发展、内需扩大以及工业化发展速度加快:(1)中国于2001年加入WTO后,橡胶及橡胶制品贸易开始加速;随后东盟自贸区议程推动天然橡胶进口配额制度逐渐开放至取消,中国天然橡胶贸易日益活跃;(2)2001年1月11日成立中橡电子交易市场(前海南农垦电子商务交易中心),利用其价格发现、降低成本的市场化机制推动天然橡胶交易;(3)宏观经济好转带动汽车及工业消费增加,间接传导至轮胎行业:2000年以来中国GDP年均增长率维持在8 %左右,经济向上带动橡胶消费增加,尤其是汽车行业(轮胎)、房地产行业(橡胶管带)以及居民消费、医疗领域(乳胶手套、胶鞋等)。

未来天然橡胶需求部门不会发生较大变化,未来耗胶量仍由轮胎消费拉动(其中原配胎与替换胎需求为1:3),基于:(1)未来轮胎产销或因贸易摩擦等原因出现地域格局变动,但是全球轮胎需求总量仍将保持上涨态势:从下游汽车消费角度出发,当前发展中国家汽车占有率随近年来工业化发展保持小幅上升态势,轮胎消费亦将同样上涨;发达国家经济增速维稳,汽车保有量亦相对平稳,对应替换胎需求基本稳定;(2)橡胶管带、医疗消费及特种胶方面占比较小且全球消费一直相对稳定,我们预计未来这部分消费趋于稳定。

中国作为最大的发展中国家,同时也是天胶消费量最大的国家,全球占比39 %。目前中国轮胎生产全球占比在35 %左右的水平,预计2016年中国天然橡胶消费为502万t(同增7.2 %)。总体来看,预计2016年全球天胶消费量将达1 249万t(同增2.63 %)。

2015年中国汽车产销分别完成2 450万辆(同增3.3 %)、2 460万辆(同增4.7 %);轮胎产量9.7亿条(同减13 %),全球占比约35 %;未来5年中国汽车保有率持续上升但增速逐年下降,天然橡胶消费量将有所上升,但较难出现爆发式增长局面(图12-14)。

美国“双反”效应弱化。2014年7月,美国决定对中国涉嫌“倾销”轮胎厂商征收14.35 %-87.99 %的反倾销税和20.73 %-100.77 %的反补贴税,此举一度重挫中国轮胎行业;但未来5 年中国汽车保有量保持高增长态势,对应替换胎需求同样高速增长,相关企业加大轮胎内销力度,同时也注重开拓其他发达国家市场,提高单位轮胎的质量和精细化程度;目前轮胎企业处于生产恢复时期,用胶量相应攀升。

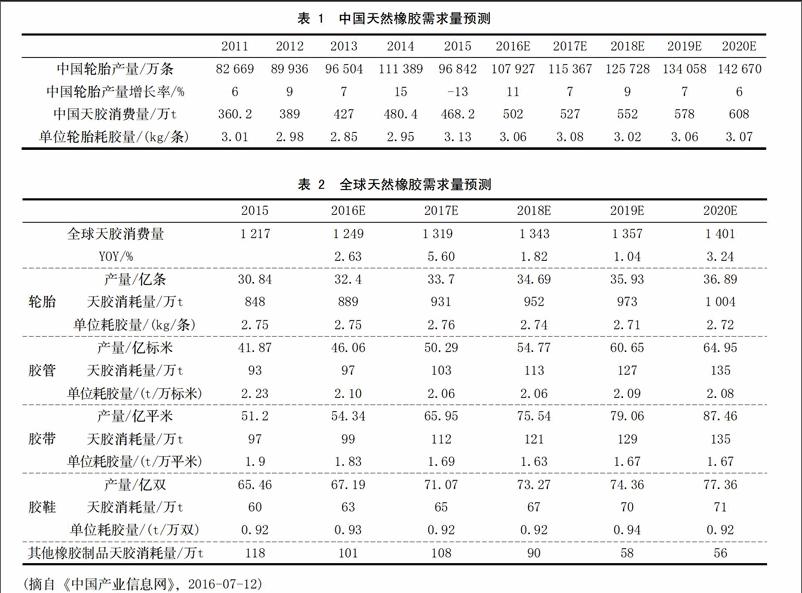

汽车市场回暖带动轮胎需求增加,相应橡胶消费需求也有所增加。一方面由于汽车购置税减半政策等影响,2016年中国汽车消费量以及相应的轮胎需求有望增加;另一方面2016年政府对实体经济扶持力度加强,房地产市场发展将带动国内重卡及相关货车的消费上升,轮胎、管带等需求也将受益;生鲜电商飞速发展,对物流车需求加大,相应的重卡汽车等需求增加带动轮胎、橡胶需求上升(图15-17,表1-2)。