2017年高净值家庭资产配置策略需转型升级

2017-04-14刘干霄

刘干霄

中国经济系统性风险上升,高净值家庭资产配置要“跨市场、跨国别、跨周期、跨代际”,规避极端风险,升级投资模式,捕捉轮动机会。

2016年,全球“黑天鹅”事件频发。来自政治、经济、地缘冲突等方面的因素深度影响全球市场的走势,震荡加剧是全球市场的典型特征。

2008—2012年,全球经济走出了明显的“V”形,此后开始下行;2016年下半年起,有明确的企稳和复苏迹象,整体出现好转,新兴及发展中国家经济下降趋势明显趋缓。但同时,全球经济政策不确定性创下自1997年亚洲金融危机以来的历史新高。笔者预计,2017年全球整体宏观经济下滑幅度将有所减弱,而经济政策不确定性将进一步增强。

中国经济企稳微升,但系统性风险加大

2016年三季度,中国的PPI和PMI结束低迷走势达到正值,显示整体经济出现了趋势性好转。然而,中国经济的系统性风险仍在上升。

第一,私营部门投资增长率锐减。20世纪90年代起的20年间,私人投资的增长率保持在20%以上,2012年后增速放缓。2016年7月,私人部门投资增长率自新中国成立以来首次为零,反映出民营企业家扩大投资的意愿非常低,经济的增长动能明显变弱。中国经济在未来一两年里都将缺乏有效动力,这是中国经济存在的核心问题之一。

第二,信贷扩张无法持续。面对经济低迷,2016年央行持续保持宽松的信贷政策,然而广义货币M2增速却创造了历史新低,资金大都没有流入实体经济。而从中国社会信贷总额与GDP的比例及趋势数据来看,接下来信贷将面临相对紧缩的状态,进一步扩张的可能性降低,去杠杆成为更明显的阶段特征。

第三,房地产资产价格泡沫剧增。股灾后,过剩资金流入了核心城市的房地产市场,使得当地房价出现明显上涨。当前,中国50个大中城市住房价格与GDP比,已超过日本1990年房地产泡沫破裂时以及美国2006年房地产泡沫破裂前的数据。而且,中国房地产面临巨大的库存压力。

第四,社会杠杆率快速上升,企业债务率畸高,而且多沉淀在非金融的企业部门中,风险敞口很大。债券市场惧怕极端事件所带来的流动性风险,可能导致系统性风险爆发。

第五,人民币汇率承受更大贬值压力。受美联储加息影响,大量资金从新兴市场撤离,新兴市场货币贬值压力加大。外部资金撤离,同时内部风险明显加大。从中期的政治与经济的角度来看,房地产与外汇权衡的结果是两害相权取其轻,为防止内部危机,很可能将选择货币对外贬值。

中国经济正式确立中期“L”型走势。当前,实业经营与金融投资都存在较大困难,这是财富管理面临的极大挑战。笔者预计,未来经济短期呈现危机特性,资产价格将进一步剧烈波动。中期,经济面临滞胀,资本回报率全面下降。长远来看,应保持信心,伴随科技迭代与社会转型,经济将重新复苏,而且更加繁荣。

把握大类资产走势,升级家庭资产配置策略

权益投资 经济基本面较差,2017年A股依然难有较大级别的行情出现。由于流动性过剩,市场将出现较多板块轮动与波段性机会。这些短期交易机会以短期博弈资金为主,不适合多数高净值家庭费心捕捉。2017年,对A股及相应权益产品持适度谨慎乐观态度。重点推荐3个主题方向:智能科技、消费升级及公共事业。

债权投资 当前债券市场风险积聚,2017年投资者需避及影子银行和次级债券。对于固定收益产品的选择要非常谨慎。但是,底层资产与交易结构较好的高评级债券依然值得考虑。如今,优质产品稀缺,收益率全面回归,投资者需降低预期。

不动产投资 长期来看,房地产前景堪忧。保守型投资者需考虑出售或置换区位欠佳的房地产。商业地产建议谨慎参与,经济下行周期中,其出租率、租金收益率及其稳定性相对较差。核心区域与交通便利的刚需类型资产一般拥有较好的流动性与安全边际。以旅游地产为代表的消费升级及海外置业,同样值得考虑。

另类投资 当前,在全球资产组合实务中,VC/PE的投资占比明显增加,可相对提高投资组合的回报率。但股权投资是一项适合高净值家庭的产业投资,投资前提是容忍长期的低流动性,从而换取可观的流动性溢价。

现金资产 在社会与经济周期性变迁时,极端危机发生的概率增加,家庭理财需要增持流动性资产。现金类资产一方面可防范危机,另一方面能在极端环境下利用市场调整捕捉投资机遇。

大宗商品与外汇 2017年,黄金依然是财富保值的较好投资渠道(但受制于美元升值,其涨幅空间有限)。受益于美联储加息周期,美元指数将继续走强,美元资产将得到有效支撑。在进行外汇投资时需回避动荡的新興市场与衰退的欧洲市场。

2017高净值家庭资产配置建议

2016—2018年,国内发生极端风险的概率远高于往年。过分集中于某个资产可能让投资者遭遇极端事件,“跨市场、跨国别、跨周期、跨代际”的资产配置策略显得十分必要。“跨市场”指多元化资产组合;“跨国别”指全球化资产布局;“跨周期”指做好久期管理,增持长周期资产;“跨代际”指提前转换资产类别,以适应税制变化等因素的影响。

当前,资产配置的价值凸显。但资产配置基于特定的资产规模,同时需控制投资情绪带来的噪声干扰。需要指出的是,随着金融科技与人工智能的发展,投资模式应从自主投资走向专业委托管理。

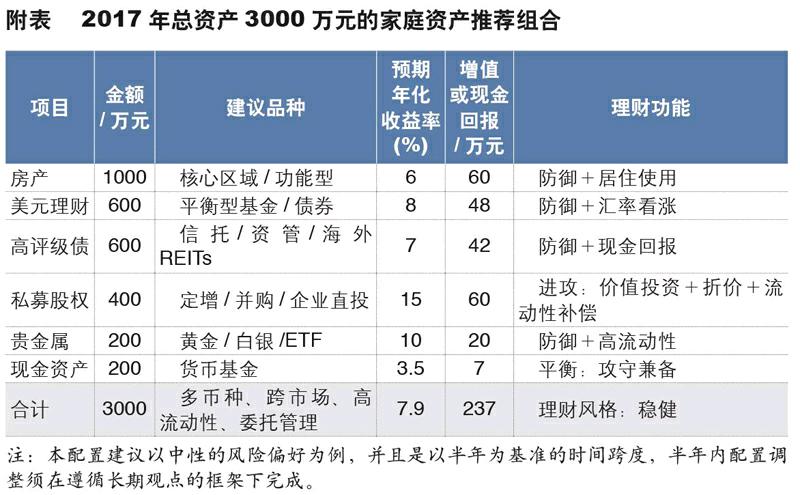

基于宏观经济研判和各类资产投资前景的推演,2017年高净值家庭(以总资产3000万元为例)的推荐资产组合见附表。