现代保险业收支赔付发展变化及对策

——以湖北省近5年收支赔付为例

2017-04-07汪浩波杨刚

汪浩波 杨刚

(1.长江大学 管理学院,湖北 荆州 434023;2.英达财产保险公司 宜昌中心支公司,湖北 宜昌 443005;3.湖北洪湖农商银行, 湖北 洪湖 433200)

现代保险业收支赔付发展变化及对策

——以湖北省近5年收支赔付为例

汪浩波1,2杨刚1,3

(1.长江大学 管理学院,湖北 荆州 434023;2.英达财产保险公司 宜昌中心支公司,湖北 宜昌 443005;3.湖北洪湖农商银行, 湖北 洪湖 433200)

改革开放进入新阶段,保险业发展迎来新机遇。从湖北省保险业收支、赔付发展变化方面进行分析,财产保险和人身保险的保费收入和赔付支出增长迅速,保险公司赔付能力明显增强,保险行业潜在盈利空间增大。保险业的发展存在着突出问题:普通大众对保险业认知不深,保险市场有效需求不足;保险业地区间发展不平衡,整体发展水平偏低;保险业市场竞争激烈,违法违规操作较普遍;保险业专业人才缺乏,保险产品和服务创新乏力等。为此,应强化保险业监督管理,促进保险市场公平竞争;积极培育保险专业人才,推动保险行业自主创新。

财产保险;人身保险;收支变化;健康发展

2014年8月,国务院发布了《国务院关于加快发展现代保险服务业的若干意见》,标志着党中央、国务院把发展现代保险服务业提升到一个新的高度,揭开了加快发展现代保险服务业的新篇章。2016年8月,中国保监会印发了《中国保险业发展“十三五”规划纲要》,为新时期现代保险业的可持续发展勾画出清晰蓝图,现代保险服务业发展迎来新的战略机遇。而收支赔付直接关系着保险行业的效益水平,既是衡量地区保险业发展水平的关键指标,也是制定保险业发展政策的重要依据。研究分析保险业的收支赔付变化及存在的问题,并提出相应的对策建议,具有较强的现实意义。

一、保险业发展问题的提出

进入改革攻坚时期,保险业发展的重要性更加凸显,国内不少学者就保险业发展命题展开深入研究。学者认为,当前我国保险业发展面临着新的战略机遇,若能改革创新,积极防范,化解风险,着力保护消费者利益,不断完善现代金融体系、社会管理体系和宏观风险管理体系,中国保险业发展仍处黄金期。[1]保险业具有特有的社会保障、风险管理功能,保险业的发展与城镇化之间存在着互动的正向影响机制。[2]同时,保险业的发展对经济发展具有促进作用,保险市场集中度降低可以促进经济增长,[3]而且财产保险发展与经济增长之间存在着长期稳定的相互促进关系。[4]在我国经济运行面临巨大下行压力的形势下,保险业发展仍然较为平稳,且保持着较快的增长速度。[5]但同时,仍还存在着险种结构失衡,保险产品缺乏创新,保险产品开发机制不完善等问题。[6]因此,需要研究保险业收支赔付方面存在的问题,提出对策,促进我国保险业健康发展。

二、保险业的发展变化分析

我国保险业发展迅速,保险密度、保险费用收入及保险赔付支出等均快速增长。以湖北省为例,2015年,湖北省原保险保费收入和原保险赔付支出分别为843.62亿元和283.26亿元。其中:财产保险和人身保险的保费收入分别为238.24亿元和607.38亿元,较2011年相应的保费收入分别增长了123.53亿元和220.27亿元。同时,保险密度也由2011年的871.52元/人增至2014年的1204.00元/人,保险深度有较大加深。

(一)财产保险收支赔付发展变化

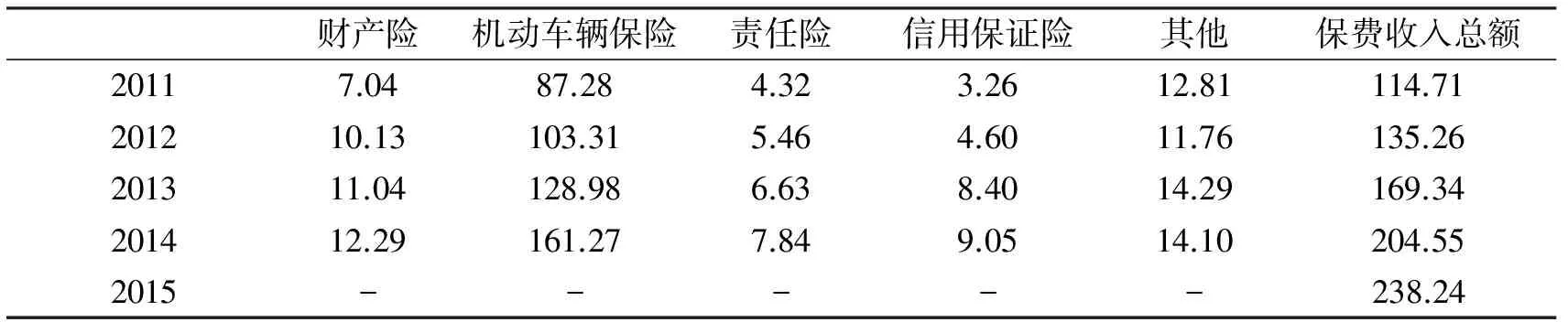

第一,财产保险收入发展变化。财产保险的种类主要包括:财产险、机动车辆保险、责任险、信用保证险及其他。近5年来,湖北省财产保险的保费收入总额呈现出逐年增长的变化趋势,由2011年的114.71亿元增至2015年的238.24亿元,年均增长约30.88亿元。但其各险种的保费收入发展变化差异显著。其中,机动车辆保险由2011年的87.28亿元增加到2014年的161.27亿元,年均增长达到26.66亿元;财产险和责任险由2011年的7.04亿元和4.32亿元分别增加到2014年的12.29亿元和7.84亿元,年均增速分别为1.75亿元和1.17亿元;2014年,信用保证险和其他的保费收入分别为9.05亿元和14.10亿元,较2011年的3.26亿元和12.81亿元分别增加了5.79亿元和1.29亿元,年均增速分别为1.93亿元和0.43亿元,具体见表1。可见,湖北省财产保险收入逐年快速增长,但各险种的年均增速差异明显:机动车辆保险收入年均增速最快,信用保证险其次,财产险次之,责任险和其他险则相对较慢。

表1 2011~2015年 湖北省财产保险收入构成及发展变化 (亿元)

注:数据来源于湖北统计年鉴

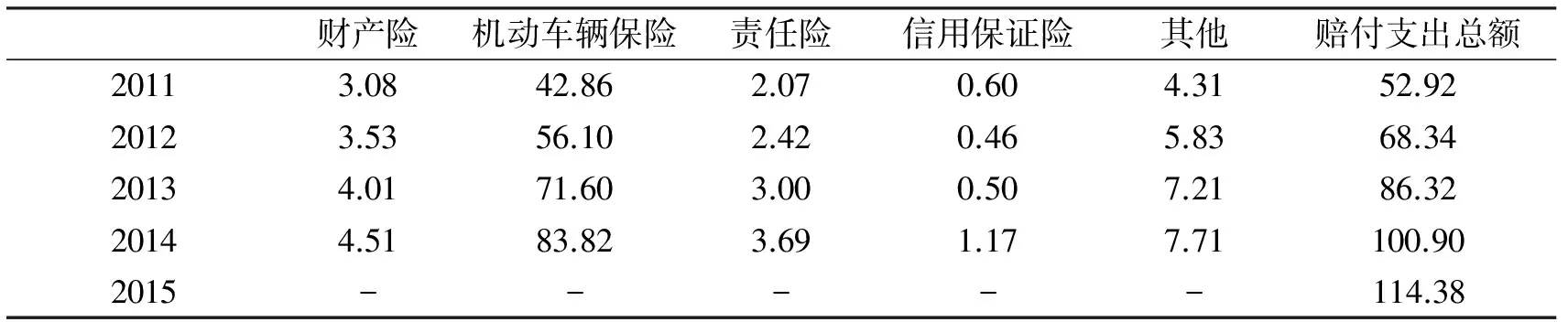

第二,财产保险赔付发展变化。统计数据显示,湖北省财产保险赔付支出总额呈现逐年增长的态势,且机动车辆保险赔付支出所占比重最大。2015年湖北省财产保险赔付支出总额为114.38亿元,较2011年的52.92亿元增长了61.46亿元,年均增长达15.365亿元。但是,各险种赔付支出的发展趋势差异显著,财产险、机动车辆保险、责任险及其他均呈现逐年增长的发展趋势,信用保证险则表现为“先减后增”的发展态势,且各险种的赔付支出增速差异显著。其中:财产险、机动车辆保险、责任险、其他的赔付支出分别由2011年的3.08亿元、42.86亿元、2.07亿元和4.31亿元增至2014年的4.51亿元、83.82亿元、3.69亿元和7.71亿元,年均增速分别为0.48亿元、13.65亿元、0.54亿元和1.13亿元;然而,信用保证险赔付支出则由2011年的0.60亿元先减后增变为2014年的1.17亿元,年均增速为0.19亿元,见表2。

表2 2011~2015年湖北省财产保险赔付构成及发展变化 (亿元)

注:数据来源于湖北统计年鉴

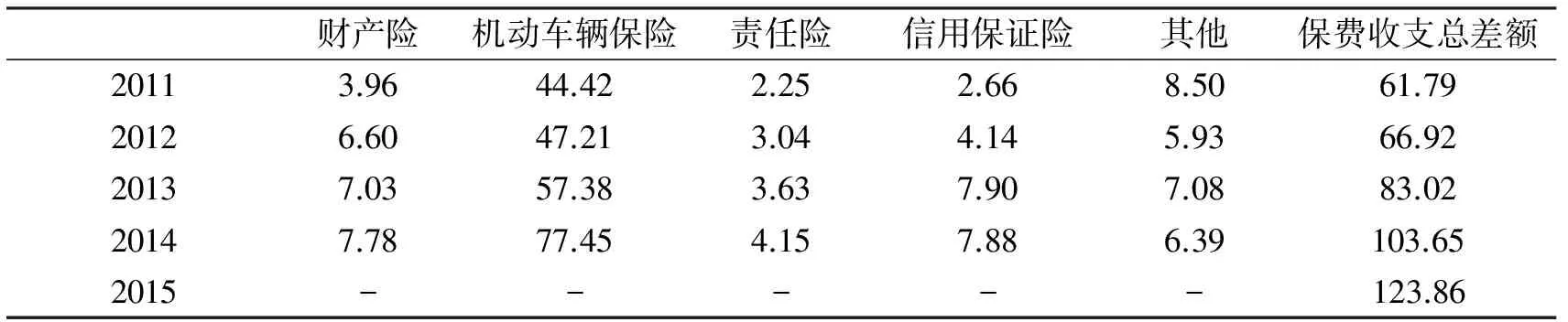

第三,财产保险收支差额变化。财产保险保费收支差额,某种程度上可以反映财产保险类的收益状况。统计数据显示,湖北省财产保险保费收支差额保持着逐年增长的变化趋势。2015年财产保险的保费收支总差额为123.86亿元,较2011年的61.79亿元增长了62.07亿元,年均增长15.5175亿元,意味着财产保险类行业具有较大的盈利空间。但同时,各险种的保费收支差额变化差异明显。其中,机动车辆保险的保费收支差额增长最快,由2011年的44.42亿元增至2014年的77.45亿元,年均增速高达10.01亿元;财产险、责任险和信用保证险的保费收支差额分别由2011年的3.96亿元、2.25亿元和2.66亿元增至2014年的7.78亿元、4.15亿元和7.88亿元,年均增速分别为1.27亿元、0.63亿元和1.74亿元;但其他的保费收支差额则表现为总体减少的态势,由2011年的8.50亿元减至2014年的6.39亿元,见表3。

表3 2011~2015年湖北省财产保险收支差额构成及发展变化 (亿元)

注:数据来源于由表1、2运算得到

(二)人身保险赔付发展变化

第一,人身保险收入发展变化。人身保险主要包括人身意外伤害险、健康险、寿险等几大类型。近年来,湖北省人身保险的保费收入保持着逐年快速增长的发展态势,且寿险的保费收入构成人身保险收入的主要来源。2015年,湖北省人身保险保费总额达到607.38亿元,相对于2011年的387.11亿元增长迅速,年均增长55.0675亿元。其中:人身意外伤害险、健康险和寿险分别由2011年的11.24亿元、22.59亿元和353.28亿元增加到2015年的22.01亿元、89.97亿元和495.40亿元,年均增速分别为2.6925亿元、16.845亿元/年和35.53亿元/年,见表4。由此可见,在湖北省人身保险类收入中,寿险保费收入所占比重最大,增速最快;人身意外伤害险所占比重最小,增速最慢。

表4 2011~2015年湖北省人身保险收入构成及发展变化(亿元)

注:数据来源于湖北统计年鉴

第二,人身保险赔付发展变化。湖北省人身保险赔付支出逐年快速增长,且寿险赔付支出占比最大,增长最快。该省人身保险的赔付支出总额由2011年的48.18亿元增至2015年的168.88亿元,平均每年增长30.175亿元,年均增长幅度为62.63%。其中,2015年寿险的赔付支出高达130.60亿元,较2011年的35.93亿元增长了94.67亿元,平均每年增长23.6675亿元,年均增幅达65.87%;人身意外伤害险和健康险的赔付支出从2011年的2.68亿元和9.57亿元分别增至2015年的5.96亿元和32.32亿元,年均增速分别为0.82亿元和5.6875亿元,年均增幅分别为30.60%和59.43%,见表5。

表5 2011~2015年湖北省人身保险收支赔付构成及发展变化(亿元)

注:数据来源于湖北统计年鉴

第三,人身保险收支差额变化。湖北省人身保险收支差总额呈现出先减后增的变化态势。2011~2013年湖北省人身保险收支差总额呈现出逐年减少的变化态势,由2011年的338.93亿元减少到2013年316.79亿元,平均每年减少11.07亿元;2013~2015年则表现为逐年增长的发展态势,由2013年的316.79亿元迅速增至2015年的438.5亿元,平均每年增长60.855亿元。其中:人身意外伤害险和健康险的收支差额保持着逐年增长的变化态势,分别由2011年的8.56亿元和13.02亿元增至2015年的16.05亿元和57.65亿元,年均增速分别为1.8725亿元和11.1575亿元,年均增幅分别为21.88%和85.70%。但寿险收支差额表现为先减后增的变化态势:2011~2013年为减少阶段,由原来的317.35亿元减至279.89亿元,平均每年减少9.365亿元;2013~2015年为逐年增长阶段,由279.89亿元增至364.80亿元,年均增长42.455亿元,详见表6。

表6 湖北省人身保险收支差额构成及发展变化(亿元)

注:由表4、5运算得到

三、保险业发展存在的问题

湖北省保险业发展迅速,对促进地方经济和社会的发展发挥了重要作用,但保险行业发展存在的问题亦不容忽视。

(一)大众对保险业认知不深,保险业市场有效需求不足

普通大众对保险业认知不深,严重制约着保险业市场有效需求的持续性增长。归纳起来,导致普通大众对保险业认知不深的原因主要包括:一是普通大众的科学文化素质普遍偏低,难以全面准确认知保险行业。特别是在我国广大农村地区,留守在家的多为文化程度不高的老年人,加之与外界接触机会不多,对保险行业的理解仅仅停留在表面,对名目繁多的保险产品更知之甚少,甚至将保险与传销等同起来,“提险色变”;二是受到“养儿防老”等传统思想的影响,对商业保险发展的必要性和重要性认识不足,加之商业保险费率普遍偏高,居民购买欲望不强;三是保险宣传方式单一,加上保险理赔手续繁杂,理赔难度较大等,在很大程度上影响了居民对保险业的认知,不利于保险市场有效需求的激发与开拓。

(二)保险业地区发展不平衡,延缓保险行业整体性发展

湖北省保险业呈现出地区间发展不平衡的显著特征,经济相对发达的武汉、宜昌、襄阳等地区保险业发展具有绝对优势,而经济发展相对滞后的恩施、十堰、黄石等地区保险业发展则明显不足。以原保险保费收入为例,2015年1~12月湖北省财产险、寿险、意外伤害险和健康险的原保险保费收入分别为2382445.20万元、4953978.84万元、220137.80万元和879704.66万元,其中武汉市财产险、寿险、意外伤害险和健康险的原保险保费收入分别高达1030434.44万元、1715440.87万元、87530.31万元和412299.30万元,占湖北全省的比重分别高达43.25%、34.63%、39.76%和46.87%;宜昌、襄阳地区的原保险保费收入占比也保持在一个较高的水平上,而其他欠发达地区的原保险保费收入则明显偏低。倘若该地区发展不平衡长期存在,则会加深区域间的利益冲突,大量人财物流向发达地区,导致欠发达地区和农村地区保险业的发展空间被压缩,形成恶性循环,延缓整个保险业的发展进程。[7]

(三)保险行业竞争异常激烈,保险市场违规操作较普遍

竞争是市场经济的显著特征,保险行业竞争已经异常激烈。一方面,随着保险行业的日益发展,各类保险公司迅速发展,保险行业“一家独大”的格局逐渐变化,面对快速增多的竞争对手,为了争夺客户资源,谋取经济利益,各类保险公司费尽心思,保险行业的内部竞争异常惨烈。另一方面,随着对外开放的纵深发展,越来越多的外资保险公司参与进来,争夺相对有限的客户资源,从而进一步加剧了保险业市场的激烈竞争。此外,尽管我国人口众多,保险行业的潜在客户众多,但由于受到诸多因素的影响,保险市场有效需求还相对有限,市场供需矛盾相对突出,在较大程度上也加剧了保险行业的竞争。面对竞争如此激烈的保险市场,一些保险公司不惜铤而走险,钻法律和监管的“空子”,甚至违法违规操作。例如任意降低费率,任意提高手续费和返还比例,随意扩大责任范围;更有甚者制造虚假承保数据和假保单,隐瞒、坐支保费或其他收入,恶意拖赔、惜赔和无理拒赔等。[8]这些违法违规操作无异于自毁形象,饮鸩止渴,对整个保险行业的健康发展极为不利。

(四)保险业专业化人才缺乏,保险产品和服务创新乏力

保险业务包括业务拓展、承保、理赔、精算、投资等,对其业务人员的专业化要求较高,而专业化人才的培养不可能一蹴而就。尽管不少高校开设了保险相关专业,培养了一批保险专业化人才,但由于薪酬福利、社会地位等因素的影响,真正从事保险行业的为数不多,严重制约了保险行业的创新与发展。同时,在保险业的从业人员中,营销人员所占比重很大,且大多没有专业知识背景,加之专业型人才培养工作明显滞后等,保险业创新后劲不足。此外,一些保险代理人员业务素质较差,难以为客户提供满意的保险服务。保险业创新乏力集中表现在:一是保险产品创新能力不足,保险产品品种相对单一,难以结合市场需求及时推出客户实际需要的保险产品,保险市场供需矛盾突出;二是保险服务创新意识不强,不能适时根据客户需要提供新的优质配套服务,甚至一些业务人员服务意识淡薄,重展业承保,轻理赔支付,理赔服务急需改进。

四、促进保险业健康发展的建议

(一)加强保险业正面宣传,激发大众保险消费需求

针对当前保险行业宣传不足,普通居民对保险误解较多,保险市场需求不旺等客观现实,应该着力做好保险正面宣传工作,积极引导广大居民正确认识保险,参与保险,并从保险中获益,从而刺激保险市场的有效需求。一方面,保险公司要综合运用多种传媒搞宣传,力求宣传方式多元化,进一步扩大宣传范围,逐渐转变普通大众对保险固有认识偏差。针对广大农村地区,尤其需要结合大多数农民受众的特殊性,采用更为浅显易懂的宣传方式和手段,尽快让农民受众能乐于认识保险,愿意深入了解保险业及其产品。另一方面,保险公司应该着力根据保险市场的实际需求,适时开发适销对路的保险产品与服务,做好营销和理赔配套服务工作,不断提升保险服务水平,以好产品、好服务赢得好口碑,塑造保险行业良好形象。此外,政府相关部门也应该高度重视对保险业的监管,加强对保险业的正面宣传,提升保险业的公信力,从而有效化解普通大众对保险业的认识偏差,推动保险业健康发展。

(二)引导保险业合理布局,提升区域保险整体水平

保险业地区间发展不平衡,制约着保险行业的一体化发展,对保险业的可持续发展极为不利。为此,政府部门应该充分发挥宏观调控的重要作用,引导区域内保险业发展的合理布局。一是根据《中国保险业发展“十三五”规划纲要》的总体要求和基本布局,制定出更为细致可行的地方保险业发展规划,进一步明确区域内保险业发展的基本布局和发展目标,做到有的放矢。对保险业发展明显滞后地区,要给予适当的政策、资金和其他资源方面的倾斜,及时补足短板,缩小差距,促进发展;二是保险业发展滞后地区的政府部门要主动作为,积极做好保险业发展的宏观引导与扶持工作,为保险业发展及时提供优惠的政策支持,不断优化保险业发展的社会环境,引导更多有实力的保险公司入驻,为地方社会经济发展保驾护航;三是要做好保险业地区间的交流,把发展较快地区的经验、人才输送到相对落后的地区,推动区域内保险业一体化发展,增强保险行业的整体实力。

(三)强化保险业监督管理,维护保险行业公平竞争

面对保险业发展竞争压力巨大的现实,保险公司间恶意竞争现象凸显,保险行业违法违规操作较普遍。为此,应该进一步强化对保险业的监管力度,维护公平合理、竞争有序的保险市场秩序,促进保险业健康有序发展。一是强化监管部门沟通合作,充分发挥新闻媒体、会计审计、评级机构、消费者等社会组织与个人的监督作用,构建“专业监管、部门协作、行业规范、社会监督”的现代监管体系;二是建立完善保险公司治理监管信息系统和部门联动执法检查制度,实时监测、预警和管理公司的治理风险,并强化职能部门联动执法力度,进一步整顿规范保险市场秩序,严厉查处违法违规经营行为,维护保险行业的公平竞争;三是构建多层次的现代化保险资金运用监管体系,突出事中事后监管,加强信息披露、关联交易、内部控制和资产托管等监管力度,全面提升保险资金运用的实际管控能力,确保保险业发展资金安全。[9]

(四)重视保险业人才培育,促进保险行业推陈出新

人才是创新的源泉,是企业发展的关键支撑。面对保险业专业化人才缺乏,保险产品和服务创新乏力等突出问题,需要将保险专业人才培育摆在更加突出的位置,着重从人才培育、人才管理和配套激励机制等方面入手,建设高素质的保险专业人才队伍,促进保险业创新发展。一是建立科学的选人用人机制。在人才选用上突出“选贤用能”,将具有产品研发、核保核赔、资产管理、风险管理、国际业务、财务精算等专业知识的人才选用到专业岗位上,以充分发挥其优势。同时,坚持开放的人才政策,积极引进海外人才、跨界人才,为保险业发展集聚高层次人才;二是健全高效的教育培训体系。在增加人才教育培训投入的基础上,突出教育培训的特色化,重点培训保险业发展所需的专业性、特色化课程,提高营销人员的整体素质。同时,倡导企业建立多层次、全方位的人才培养体系,鼓励保险企业与国内外大专院校、科研机构建立长效合作机制,营造开放式的教育培训环境;[9]三是建立合理的人才激励机制。重点改善保险行业专业人才的薪酬和福利待遇,并为保险专业化人才提供更多的职业发展机会,促使其视保险为事业,以更好激发其工作潜力,推动保险产品和服务不断创新。

[1]郭金龙,周小燕,张磊.保险业发展仍处于黄金期[J].中国金融,2014(2).

[2]许闲,丁墨海,王丹阳.城镇化进程和保险业发展的互动机制研究[J].保险研究,2016(3).

[3]邵全权.保险业市场结构、产寿险结构对“保险—经济增长”系统的影响[J].保险研究,2015(12).

[4]曹孟洁.我国财产保险发展与经济增长关系的实证研究[J].调研世界,2015(11).

[5]郑伟.中国保险业改革发展评析[J].中国金融,2016(2).

[6]张润红,郑趁意.我国保险市场的险种结构分析[J].征信,2016(9).

[7]王军,户海印,董方军.我国保险业发展中存在的问题、发展重点及若干建议[J].生产力研究,2009(21).

[8]范乔希.四川保险业发展现状分析[J].开发研究,2010(4).

[9]中国保监会.关于印发《中国保险业发展“十三五”规划纲要》的通知[EB/OL].http://www.circ.gov.cn/web/site0/tab5168/info4042138.htm,2016-08-31.

责任编辑 胡号寰 E-mail:huhaohuan2@126.com

2016-12-26

教育部人文社科青年基金(14YJC630004)

汪浩波(1972-),男,湖北天门人,硕士研究生。

F842

A

1673-1395 (2017)01-0076-06