如何判断一种计息方法是单利还是复利

2017-04-07袁秋梅蒋业宽

袁秋梅+蒋业宽

摘要:单利和复利是利息计算的两种基本方法。通过观察发现在使用中存在一些混淆单利、复利的情形,因此,有必要纠正这些对于单复利理解上存在的错误认识。文章通过表格列举分析四种不同的借贷方式各自的计息方法,进而总结规律得出了一个简易、快速的准确判断单复利的方法:凡是每期应付利息以每期期初占用资金为基准,按照约定利率计算的,则为复利法;否则,每期应付利息以第一期期初占用资金为基准,按照约定利率计算的,则为单利。

关键词:计息方法;单利;复利

一、引言

单利和复利是利息计算的两种基本方法。单利和复利是很基础的专业概念,但是,很多初学者甚至一些从事相关研究的专业人员却存在使用中不能正确区分单利和复利的情况。基础概念如果掌握不牢,一知半解,那么运用单复利分析和解决问题的过程自然会出现纰漏,甚至导致完全错误却自以为正确。例如,有的人在专业文章中认为在等额本金还款法下还款额的计算采用的是单利法,这个判断就是错误的,是典型的混淆了单复利的区别、对单复利没有彻底掌握的情形。因此很有必要糾正这些对于单复利理解上存在的错误认识,帮助大家夯实基础,真正掌握其区别,能够快速、准确地做出正确判断。只有掌握和正确区分单复利,方能运用与其相关的财务分析理论和工具开展各类价值评估和投融资分析评价等专业研究和实践工作。

二、对单利和复利的简易、快速判断

单利只是对本金计算利息。复利不仅对本金,而且对利息也要计算利息,就是平常所说的“利滚利”,即把上一期的本金和利息作为下一期的本金来计算利息。单利计算公式:C=P·r·n,S=P(1+r·n);复利计算公式:S=P·(1+r)n,C=S-P。其中:C为利息额;P为本金;r 为利率;n为借贷期数;S为本金和利息之和。

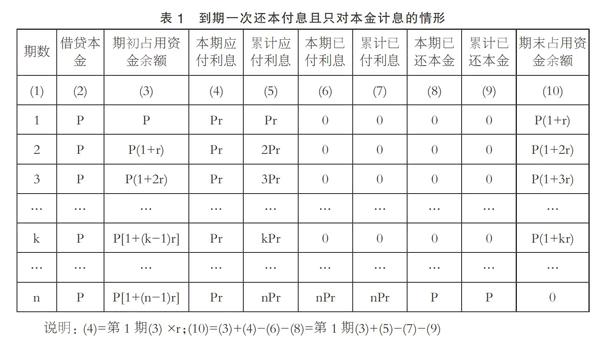

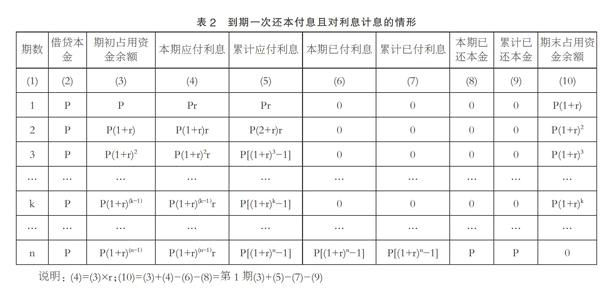

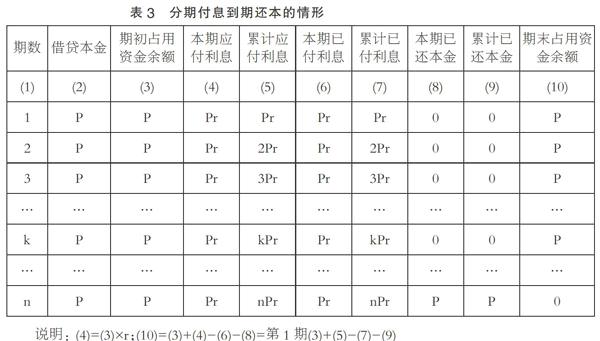

对于借贷期数n>1,到期一次还本付息的情形,就是与上述单利、复利定义完全对应的最典型、最易区分的情形,一般不会混淆。例如:一笔为期5年,年利率为6%,本金为100万元的贷款,如果到期一次还本付息且只对本金计息,则到期本利和=100×(1+6%×5)=130万元;到期一次还本付息且对利息计息,则到期本利和=100×(1+6%)5=133.82万元。以上两种计息方法分别为典型的单利法和复利法,很容易区分。但是,现实及研究中的情形各种各样、错综复杂,和单复利定义中的特征无法完全一一对应,那么如何判断呢?如分期付息到期还本、等额本金还款采用的是单利还是复利呢?例如:一笔为期5年,年利率为6%,本金为100万元的贷款,如果分期付息到期还本,则在贷款的5年内,每年末付息6万元,5年共付息30万元,到期归还本金100万元,该情形采用的究竟是单利还是复利计息呢?在此,可以先通过简单的排除法来判断。假如,该情形采用的为单利法,与上述第一种情形的共同之处是:5年共付息30万元、到期还本100万元,但是,二者又有很大的区别,付息的时间点不同,一个是到期一次付息30万元,一个是5年内每年末付息6万元。由于货币时间价值的存在,虽然同是30万元,但是在不同时点却不等价,显然,5年内每年末付息6万元比到期一次付息30万元的货币时间价值更大,因此,在确知到期一次付息30万元的情形为单利的前提下,认为5年内每年末付息6万元亦是单利,显然是不合适的,由此,通过反向推测,可初步排除该情形为单利的可能。下面通过表1来详细展示和解释如何区分和判断单利、复利。表1中借贷本金为借贷活动或投资活动开始之时,资金供给方所让渡的、资金需求方所得到的初始资金;占用资金余额为在借贷活动或投资活动持续期间,应归资金供给方所有,而由资金需求方所使用的全部资金,包括尚未偿还的初始本金和应付未付的利息;期初占用资金余额等于上期期末占用资金余额。

表1到期一次还本付息且只对本金计息的情形采用的是单利计息法,表2到期一次还本付息且对利息计息的情形采用的复利计息法,表3分期付息到期还本的情形采用的亦是复利计息法。通过上述表格详细的展示和剖析,可以发现区分一种计息方法是单利还是复利的规律和标志就是:凡是每期应付利息以每期期初占用资金为基准,按照约定利率计算的,则为复利;否则,每期应付利息以第一期期初占用资金为基准,按照约定利率计算的,则为单利。同时,可以结合利息的本质——资金占用方因占用资金应向资金让渡方支付的有偿使用费或者资金让渡方因让渡资金应向资金占用方索要的补偿,理论上占用的资金均要支付利息,该计息方法即为复利,否则,就不是复利。下面利用上述规律来分析等额本金还款采用的究竟是单利还是复利。

根据表4的计算可知,(4)=(3)×r,即本期应付利息=本期期初占用资金余额×r,因此,等额本金还款采用的是复利,而不是单利。

三、结语

单利计算简便且在日常生活中有一定的应用,复利在相关专业分析中的应用更加广泛。在千般万化、表现形态复杂的各类借贷和投融资活动方案中,判断其计息方法是单利还是复利,只需把握一条:每期应付利息和每期期初占用资金余额之比是否等于约定利率,相等则是复利,不相等则不是复利。该判断方法简单、明确,希望能给专业研究者特别是初学者以借鉴,帮助其从多角度来理解和认识单复利的区别,以更好地应用与单复利相关的财务分析理论和工具开展投资理财、价值评估等专业分析和研究。

参考文献:

[1]张良财.等额本息还款法和等额本金还款法比较分析[J].华东经济管理,2003(12).

[2]黄达.金融学[M].中国人民大学出版社,2004.

[3]王化成.财务管理[M].中国人民大学出版社,2013.

(作者单位:黄冈师范学院)