延迟焦化装置边际效益影响因素与提升对策

2017-03-31程朝阳

程朝阳

摘要:单装置核算是总厂提升生产经营管理水平的重要举措之一,可以真实反映装置的投入产出水平,发现装置运行中存在的问题,发掘装置运行优化的潜力,提高单装置运行水平。跟随总厂开展好单装置核算的基础上,相应地推行班组核算,加强班组经济核算。每个班组每天根据投入产出数量及内部计划价格模拟计算出当班的成本利润,努力降低和控制成本费用。通过建立健全标准成本指标体系,推行装置运行效益核算成果的应用,促进全员成本观念和效益观念的树立,及时发现装置运行中存在的问题并加以解决,以此提升装置运行质量。完善班组核算,提升延迟焦化装置的边际效益,根据运行情况,不断采取措施,力求在相同的调节下实现效益最大化。

关键词:单装置;成本效益核算;延迟焦化装置;边际效益

1现状调查

针对装置近几年的生产运行情况进行调查、分析,总结了装置生产经营管理,提高效益的考核方式主要有:班组的轻收、液收的管理;班组的能耗管理;产品质量管理;平稳率、自控率的管理;机泵运行的管理,安全在现有的生产管理的基础上,增加班组核算运行管理,与原有的生产管理并不冲突,尽可能的提升延迟焦化装置的边际效益。

2设定目标

根据装置生产管理现在的实际情况,将各项车间指标落实划分到每个班组,使班组每个成本发生点的人员及时了解自身所负责的成本指标及指标完成情况并能加以分析,找出存在的问题和不足,争取完成装置的单装置核算边际效益的计划值。通过完善班组核算,提升延迟焦化装置的边际效益的方法,发挥职工的主观能动性,因为受到市场因素的影响,商品价格波动较大,设立目标为:实现超额完成单位边际效益计划指标0.5-1.0%。

3原因分析

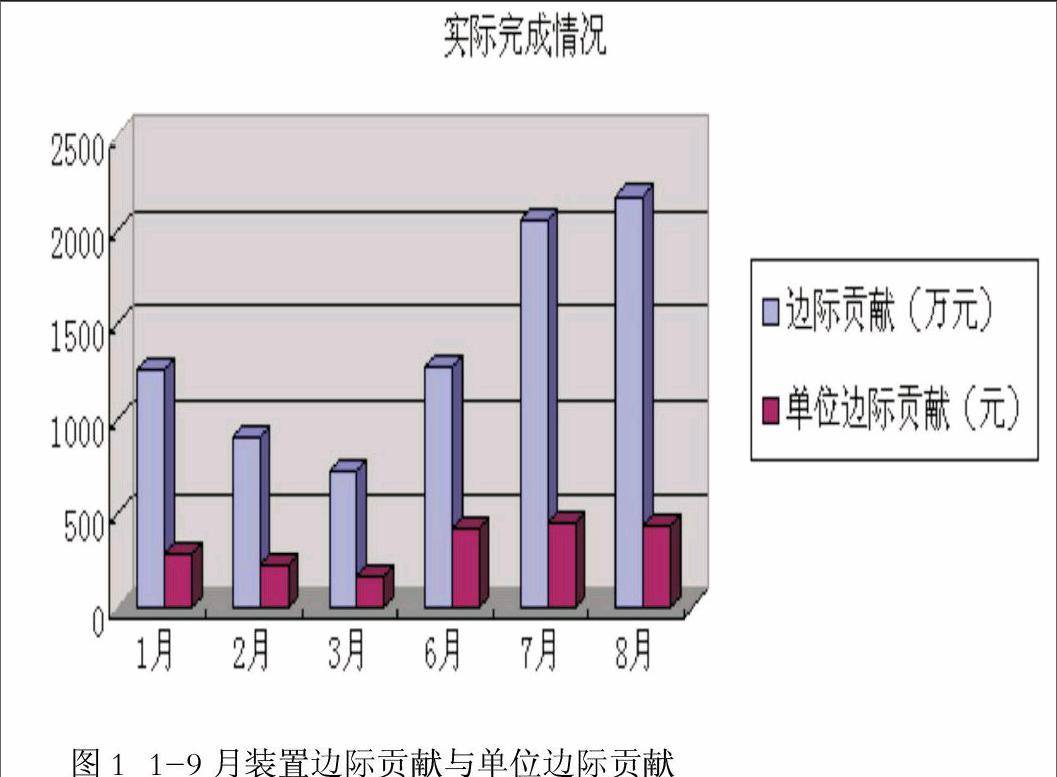

展開详细分析确定关键要因,过程下:(1)要因验证一:提高班组核算的物料核算计量数值准确.在班组核算中,保证计量数据的准确是保证核算边际效益的准确的前提条件。计量仪表出现误差时,将会有负值、过大、过小的值进行计算系统,影响装置的物料出现不平衡。结论:要因。(2)要因验证二:物料、能耗工质均体现在物料核算中。对所有能够计量的物料工质进行规范管理,有条件的尽量纳入到核算中,产生的边际效益更接近实际。如果缺少某一方面的计算,将会使装置的边际效益计算不精确。与生产管理中心、仪表计量等科室结合,使得计算越来越合理。结论:要因。(3)要因验证三:班组核算的价格不确定。因为各物料生产数据基本稳定时,产生的效益会随着随价格因素的波动受到较大的影响。每个月,因为商品的加工随市场的变化而变化,产生的边际效益也会相应变化,因此把握好加工因素,提高高价值的产品产量,也是提高装置边际效益的主要因素。结论:要因。(3)要因验证三:生产方案的调整。柴油生产方案调整时,会对产品的分布产生较大变化,对于高价值的产品产出受到影响,但由于受到生产管理中心的统一调控,不在车间及班组管理的控制范围内,我们会以保证完成生产管理中心的指令为首要任务,在此基础上,再做适当微调。结论:非要因。(4)要因验证四:班组核算的推行。在产品质量控制中,首先要保证生产操作平稳,产品质量合格的前提下,再提高附加值高的产品,做到班班核算,日累计、月累计,年累计,真正做到以核算找差距,以核算指导班组生产,将车间的边际效益最大化。结论:要因。(5)要因验证:降低装置的动力消耗。能耗费用是加工费用的一部分,是我们在生产过程中节能降耗工作的重点工作,今年总厂对各种费用压减20%,蒸汽消耗、燃料气消耗是我们装置的主要动力消耗部分,降低它们的消耗量对降低动力消耗成本起到至关重要作用。结论:要因。(6)要因验:顶循系统结盐,生产操作波动。胜利石化延迟焦化装置近几年加工负荷一直保持在较高水平125%以上,随着加工量的提高,装置分馏塔负荷较大,分馏塔顶结盐现象也越来越严重。为保证分馏塔顶循的正常运行,对分馏塔进行在线洗塔清除结盐操作,平均每月洗塔5次以上,最厉害时每周就要洗塔2次。不仅给生产带来极大地不稳定因素,同时也对轻质油产品的收率及能耗等当面带来不利影响。下图为顶循结盐不稳时,中段抽出温度的变化,图中标红部分为中段温度出现大幅波动,直接影响柴油产品的产量。结论:要因。

4制定对策并实施

4.1提高班组核算的物料核算计量数值的准确性

在单装置核算推行的初期,发现有部分仪表计量不准确,因此按照有误差的仪表数值进行核算时,会出现投入成本支出与产量的效益受到较大的影响,装置的边际效益受到较大影响,如果原料、能耗工质偏高,产品产量的偏低会对边际效益产生负面影响。

4.2参与进出的物料、能耗工质均体现在物料核算中

在核算初期,参与进出的主要物料都纳入到核算中,但由于在试运行初期,不够完善,经过一段时间的运行,逐步完善,现已经基本成熟,有完整的运行体系。装置运行初期未计入的输入热及输出热均已纳入核算中。

4.3班组核算的推行

以总厂的单装置核算的模式,在装置班组中可控的范围内,推行班组核算,每个班组每天根据投入产出数量及内部计划价格模拟计算出当班的成本利润,把压力传递到每一个员工,及时调整操作,努力降低和控制成本费用。促进全员成本观念和效益观念的树立,及时发现装置运行中存在的问题并加以解决,以此提升装置运行质量。创建班组数据录入表格,每班组按车间规定时间在交班前半小时,早上7:30、下午17:00开始拷贝电脑中的实时数据存盘,由班组核算员将各项数据录入相应班次的表格内,班组间相互监督,车间定期检查,做到考核公平、公正、公开。

5效果检查

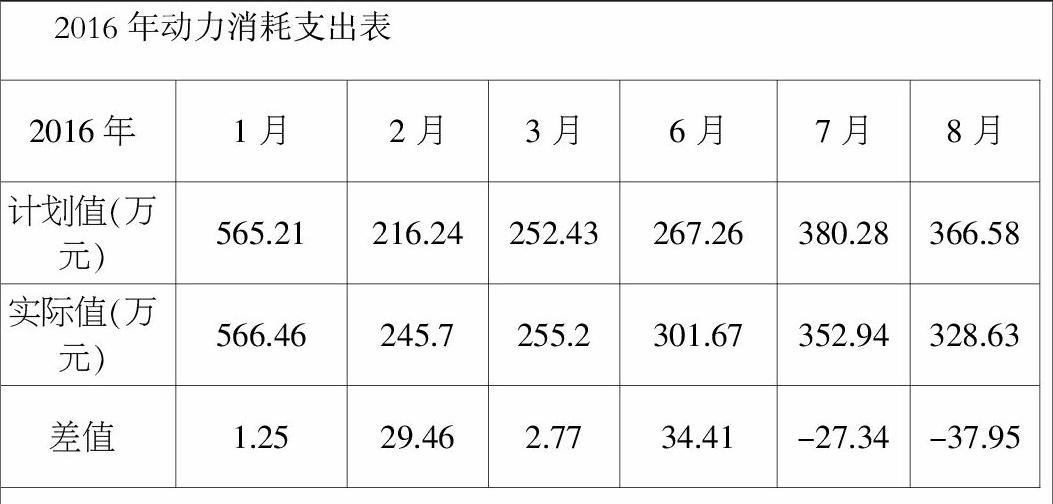

2016年动力消耗支出表

从上表可知:1、2月份均高于计划值,采取各项措施并开展班组核算后,7、8月份实际值均于计划值。(因为3月份停工检修,6月份开工,装置塔、器等设备需要大量的蒸汽进行吹扫,动力消耗均高于计划值)由7、8两个月的效果来看,每月可比计划平均少支出32.645万元。

由于3月停工退油、6月开工收油,单独计算影响均较大,如果将3、6月合并计算,退油收油平衡,实际边际高于计划值23.61元/吨。按平均值据算,每加工一吨渣油,单位边际效益较计划值提高21.3元,比计划值提高了4‰,超额完成设立的目标值。