基于Lotka—Volterra模型的银行系P2P和非银行系P2P竞争演化分析

2017-03-31朱根

【摘要】随着我国P2P行业的不断发展,越来越多的银行参与到P2P借贷业务中来,在相同的互联网环境下银行系P2P和非银行系P2P各有优劣。本文通过建立描述种群竞争的Lotka-Volterra模型,运用Matlab仿真不同状态下银行系P2P和非银行系P2P的竞争演化。结果发现,银行系P2P和非银行系P2P之间的竞争存在稳定平衡的理想状态,最后从银行系P2P和非银行系P2P两个角度提出建议,以实现其竞争演化的理想状态。

【关键词】银行系P2P 非银行系P2P 竞争演化 Lotka-Volterra

一、引言

我国的P2P借贷最早成立于2007年,经过多年的发展,已具备较大的规模。但在其发展的过程中,成绩和问题也在同步增加。一方面,P2P的发展迅猛,规模不断扩张;另一方面,持续的跑路、体现困难等问题的曝光,也为投资者敲响了警钟。传统的非银行P2P平台的安全性饱受质疑,以及监管部门严管的呼声越来越高,为银行系P2P的开展创造了条件。由于严格的风险控制和信用监管以及较为完备的法律规范,使得商业银行具有非银行P2P所无法比拟的公信力,同样也是银行系P2P与非银行系P2P展开业务竞争的重要武器之一。随着银行系P2P平台不断增加,商业银行布局互联网金融的步伐逐渐加快,未来必将会在P2P借贷市场上占据重要地位。

当然,尽管当前银行系P2P发展速度很快,但是真正介入到这种借贷模式的银行还是少数,根据网贷之家的数据显示,截止2015年10月,我国P2P借贷平台数量为3598个,其中银行系P2P约有17家。越来越多的银行开始涉足P2P业务,从参与的层面上看,不光有大的互联网企业和电商集团,地方性小银行以及农村商业银行也在跃跃欲试,说明在未来银行系P2P的发展会进一步加快。

二、理论分析和文献综述

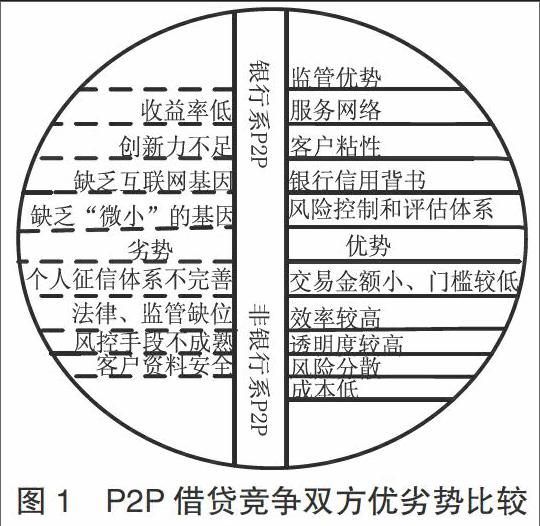

银行系P2P和非银行系P2P作为P2P借贷的两种不同的平台,都具有各自的优势和劣势。学者们研究发现银行系P2P的竞争优势体现在:风险控制和评估体系;基于银行信用和资产规模的信用背书;较强的客户粘性;覆盖全国的服务网络。基于这些优势银行系P2P将具有较大的优势。蔡洋萍(2015)认为银行系P2P发展正面临着快速发展的机遇,主要有:传统的非银行系P2P问题明显,跑路,提现困难的问题频发;P2P借贷的监管不断完善,将会为银行系P2P发展创造良好的外部环境。总的而言银行系P2P面临着较好的发展机遇,加上其自身的竞争优势,发展前景较为乐观。

银行系P2P发展也有其自身的局限性。缺乏“微小”的基因(蔡洋萍,2015)、缺乏互联网基因(郝志飞,2015)、创新力不足(郝志飞,2014)、收益率低于非银行系P2P。

非银行系P2P经过近十年的发展,展现了其旺盛的生命力和其特有的优势。主要有交易金额小(马运全,2012)、门槛较低、交易效率较高、交场方式网络化、透明度较高等特征、风险分散(钱金叶、2012)、借贷成本低(葛稳庆,2014)。

学者也研究了非银行系P2P的劣势。认为非银行系P2P面临以下几个困难:社会信用建设相对落后(黄迈,2013)、相关法律和监管的缺位(王艳等,2009)、行业风险防控手段不够成熟(张玉梅,2010)、隐私信息泄露(张玉梅,2010)。

通过上述文献总结可以整体出银行系P2P和非银行系P2P的优劣势,如图1所示:

通过上图可以看出,当前的研究都深入到银行系P2P和非银行系P2P的优劣势两个方面,把银行系P2P和非银行系P2P割裂开来进行研究,考虑银行系P2P和非银行系P2P在不同层面上的特点,并未把二者联系起来进行研究。本文基于袁纯清(2002)定义的“在特定共生环境下,银行与非银行金融机构之间、银行之间及银企之间按照特定的共生模式所产生的依赖协作关系”的金融共生理论,把银行系P2P和非银行系P2P放在互联网金融这个大背景下,考虑银行系P2P和非银行系P2P之间的竞争关系,并探讨其竞争演化的路径。

在生态学上的Lotka-Volterra模型被广泛用来研究两个种群之间竞争关系,也越来越多的被用于金融领域。本文将从生态学上种群竞争的角度出发。将P2P借贷非为银行系P2P和非银行系P2P两个种群,建立相应的竞争模型模型,并设置参数对模型进行仿真,从而探究银行系P2P和非银行系P2P的竞争演化。

根据上述文献,本文提出以下假设:

假设1:P2P借贷平台只有两类,一类是银行系P2P,另一类是非银行系P2P。

假设2:银行系P2P和非银行系P2P的规模增长速度都大于0。

假设3:银行系P2P和非银行系P2P面临同样的外部环境,不包括其他因素的干扰。

本文的内容安排如下:第二部分是模型设计,第三部分是仿真研究,第四部分是结论和建议。

三、模型设计

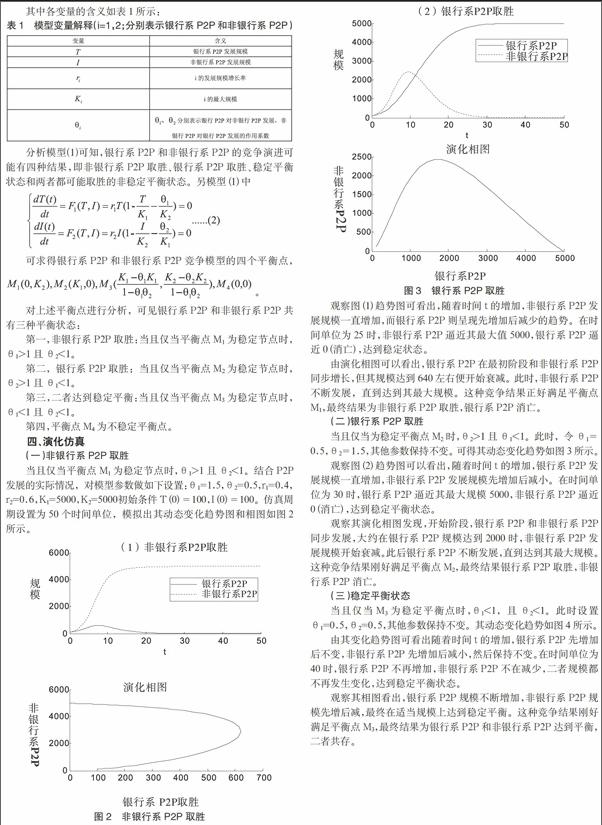

观察图(1)趋势图可看出,随着时间t的增加,非银行系P2P发展规模一直增加,而银行系P2P则呈现先增加后减少的趋势。在时间单位为25时,非银行系P2P逼近其最大值5000,银行系P2P逼近0(消亡),达到稳定状态。

由演化相图可以看出,银行系P2P在最初阶段和非银行系P2P同步增长,但其规模达到640左右便开始衰减。此时,非银行系P2P不斷发展,直到达到其最大规模。这种竞争结果正好满足平衡点M1,最终结果为非银行系P2P取胜,银行系P2P消亡。

(二)银行系P2P取胜

当且仅当为稳定平衡点M2时,θ2>1且θ1<1。此时,令θ1=0.5,θ2=1.5,其他参数保持不变。可得其动态变化趋势如图3所示。

观察图(2)趋势图可以看出,随着时间t的增加,银行系P2P发展规模一直增加,非银行系P2P发展规模先增加后减小。在时间单位为30时,银行系P2P逼近其最大规模5000,非银行系P2P逼近0(消亡),达到稳定平衡状态。

观察其演化相图发现,开始阶段,银行系P2P和非银行系P2P同步发展,大约在银行系P2P规模达到2000时,非银行系P2P发展规模开始衰减。此后银行系P2P不断发展,直到达到其最大规模。这种竞争结果刚好满足平衡点M2,最终结果银行系P2P取胜,非银行系P2P消亡。

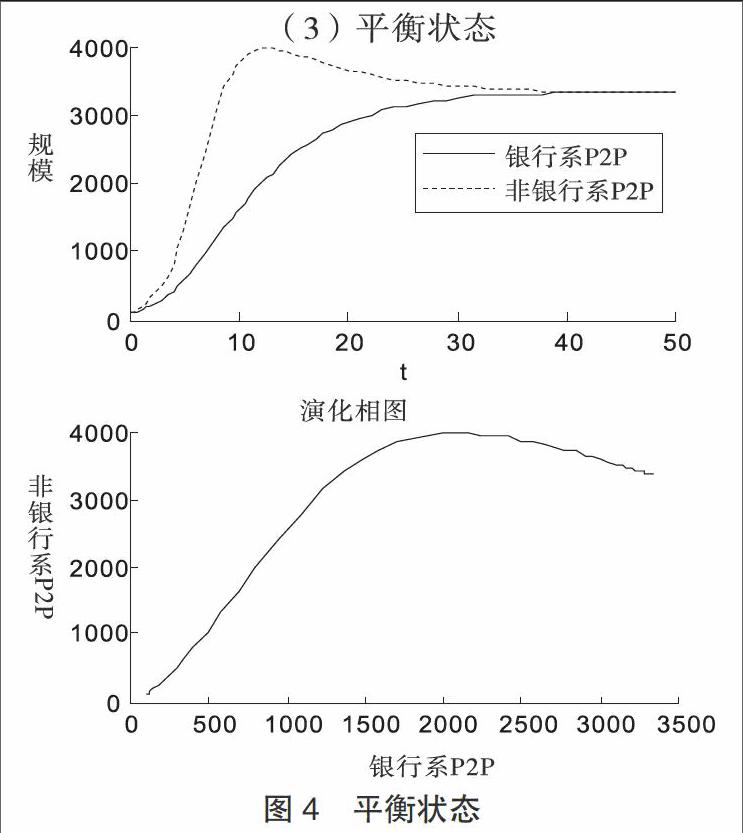

(三)稳定平衡状态

当且仅当M3为稳定平衡点时,θ1<1,且θ2<1。此时设置θ1=0.5,θ2=0.5,其他参数保持不变。其动态变化趋势如图4所示。

由其变化趋势图可看出随着时间t的增加,银行系P2P先增加后不变,非银行系P2P先增加后减小,然后保持不变。在时间单位为40时,银行系P2P不再增加,非银行系P2P不在减少,二者规模都不再发生变化,达到稳定平衡状态。

观察其相图看出,银行系P2P规模不断增加,非银行系P2P规模先增后减,最终在适当规模上达到稳定平衡。这种竞争结果刚好满足平衡点M3,最终结果为银行系P2P和非银行系P2P达到平衡,二者共存。

通过仿真可以看出,银行系P2P和非银行系P2P在无外在干预下的理想状态是二者共存,在这种状态下,二者才能相互竞争、相互互补共同服务于金融市场。

五、结论和建议

本文通过建立银行系P2P和非银行系P2P的种群竞争模型,并进行仿真。结果发现,银行系P2P和非银行系P2P是存在稳定平衡的节点的理想状态。在该状态下,银行系P2P和非银行系P2P能够实现共存,也就是说二者能够相互竞争,相互促进,共同服务于我国的金融市场。

当然,上述的状态是一种理想状态,为了达到该状态,本文提出以下建议:

银行P2P层面:第一,银行应建立为小微企业服务的观念和差异化经营理念。应当立足于为草根人群服务的战略上,改善战略定位、组织机构、人员配置和产品设计,创新服务理念,提升客户体验,提高小微金融服务能力;第二,完善大数据平台,深入挖掘客户数据和客户分析,减少信息不对称问题,降低借贷成本,提高借贷效率;第三,银行系P2P应该顺应互联网发展的潮流,实现其向互联网思维的转变和再造。

非银行系P2P层面:第一,完善法律体系,加强政府监管,抑制非法行为的发生。需要建立对P2P网贷有效的监管体系,并完善现有的法律规范;第二,加强信息披露,完善个人征信体系;第三,建立科学系统的风险评价指标,合理控制风险。非银行系P2P平台与传统金融一样存在着各种风险,所以需要参照传统金融监管制定合理的风控指标,通过指标量化和控制风险;第四,完善互联网技术支持,保护借贷双方的合法信息。

总之,通过仿真可以发现,银行系P2P和非银行系P2P竞争的理想状态,并非是此消彼长的类型,而是可以通过竞争和合作实现优势互补和共同发展。结合当前情况,银行系P2P和非银行系P2P双方都有改进余地,只有彼此能够相互学习和借鉴,必然会实现社会效应的最大化,为消费者提供更好的金融服务。

参考文献

[1]谢平,尹龙.网络经济下的金融理论与金融治理[J].经济研究,2001(4):1-25.

[2]谢清河.我国互联网金融发展问题研究[J].经济研究参考,2013:2-5.

[3]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):1-21.

[4]郝志飞.银行系P2P网络借贷竞争力分析及发展建议[J].金融经济,2014(9)

[5]蔡洋萍.我国银行系P2P平台发展模式介绍及对策建议[J].哈尔滨金融学院学报,2015(6):22-26.

[6]馬运全.P2P网络借贷的发展、风险与行为矫正[J].新金融,2012(02):46-49.

[7]王艳,陈小辉,邢增艺.网络借贷中的监管空白及完善[J].当代经济,2009(24):46-47.

作者简介:朱根(1992-),男,陕西安康人,西北大学经济管理学院硕士研究生,研究方向:投融资。