2017年2月全国房地产市场简报

2017-03-30

一、供应:新增供应量环比再降54%,仅成都、佛山和昆明微增

2月,一方面,春节假期影响仍未消退,另一方面,多数城市严控预售证发放,29个重点城市商品住宅新增供应量环比继续锐减54%,仅3个城市环比上涨,同比则涨跌对半,若与2016年月平供应量相比,各城市供应量全部下降,且跌幅较大。

一线城市对项目预售证的发放管控更为严格,因而供应量下降明显,北京环比跌幅达到90%,深圳商品住宅甚至零新增供应。同比来看,由于去年2月正值春节,上海、深圳供应量同比上涨。二、三線城市环比下跌54%,仅成都、佛山、昆明等3个城市供应上涨,其余皆有较大程度下滑,长春、长沙、东莞跌幅超过8成,武汉、郑州等热点城市环比降幅均在60%以上。同比涨跌参半,武汉、东莞、长春等城市供应量降幅较大。

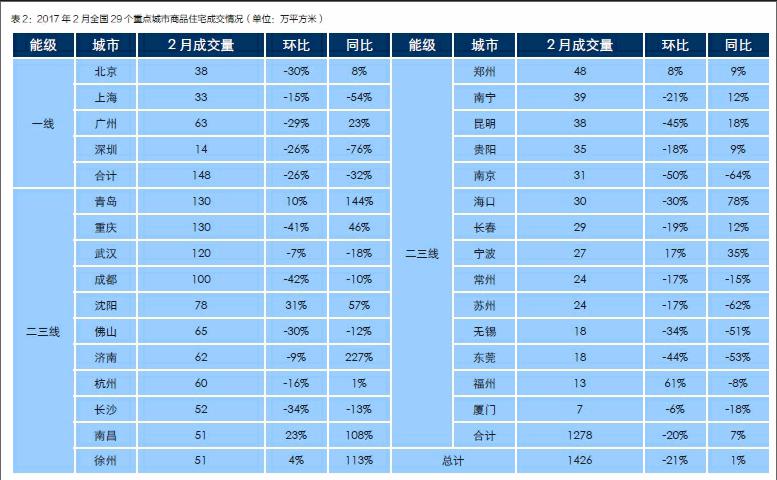

二、成交:环比再跌21%,二三线市场表现好于一线城市

一线城市整体成交同、环比分别下滑32%和26%,其中除上海以外,其余三城环比跌幅均在30%左右;整体而言,一线城市市场受调控政策影响最大,月均成交与去年月均相比均有50%以上的降幅,上海甚至锐减过7成。

二、三线城市成交同比下跌20%,仅7个城市成交量环比上涨。具体来看,首先,调控城市成交量下滑明显。成都、南京、东莞同、环比皆下滑,成都2月成交量环比降幅达到42%,东莞同、环比降幅均超过4成;其次,此前市场较为火热的典型二线城市均有不同程度下滑,例如长沙同、环比分别下降13%和34%;最后,部分库存较高城市逆势而上,典型如沈阳、徐州,2月成交同环比皆上涨,在整体市场遇冷之下,有这样的表现实属不易,也有望成为今年去库存城市的领头羊,其中徐州2月成交量同、环比分别增长113%和6%,且1、2月成交量均高于去年月平均成交值,此前的库存压力在近一年市场火热之下,已经有较大缓解。

三、库存:供应锐减使库存并未显著增长,但消化周期普遍上升

2月供应继续大幅下滑,导致大部分城市供求比远小于1,短期供不应求的势态加剧,深圳、北京、长沙等地供求比已低至0.1左右, 27城中超过半数的城市供求比小于0.5,仅成都本月供大于求,供求比1.32。供小于求导致大部分城市的库存同环比皆有所下跌,仅沈阳、成都两市库存量大于2000万平方米。

尽管库存风险并未明显增长,但成交持续低迷,使得部分城市消化周期迅速上升,部分城市已由严重供不应求转为供求平衡,厦门、福州、深圳等消化周期已超过20个月,已有供过于求的去化压力。

四、成交结构:大户型产品占比回落,深圳中高档产品份额攀升

从价格段成交结构来看,本月中低档产品维持低位,深圳高档产品市场份额明显攀升。具体来看,上海高档产品成交占比下滑了6个百分点,主要是受成交备案限制影响;北京中低档产品成交占比攀升8个百分点,北辰墅院1900、首创·紫悦台等项目表现较佳;深圳中高档、高档产品成交占比大幅攀升,中档产品成交占比则回落了19个百分点。

从面积段成交结构来看,大户型产品成交占比均现回落,中小户型产品占比相应上升。本月上海200平方米以上大户型产品成交占比为16%,较1月份下滑了12个百分点;北京方面,本月大户型产品成交占比回落了15个百分点,120平方米以下的中小户型产品成交占比攀升至59%;深圳小户型产品成交占比再度攀升4个百分点至62%,继续遥遥领先于其它面积段。